La primera alza de tipos en 17 años - Carta trimestral de Japan Deep Value Fund a marzo 2024

Los activos ocultos en las compañías japonesas

Japón nos sorprende continuamente, no existe otro mercado bursátil desarrollado con tantos casos de activos ocultos en los balances de compañías. Este último ejemplo es realmente sorprendente. DIC Corporation, empresa química, tiene en propiedad una colección de arte en su museo inaugurado en 1990 en Sakura City. Katsumi Kawamura, el que fue el segundo presidente de la compañía tras la II Guerra Mundial, era un apasionado del arte y a partir de los años 70, en pleno boom económico nipón, empezó a acumular obras de arte. En esta colección hay un Rembrandt, una rareza en Japón, impresionistas como Monet o Renoir o incluso Picasso y Chagall, aunque también artistas de arte contemporáneo como Pollock, Rothko, Ernst o Magritte. Se trata de una colección de arte extensa y fabulosa. ¿Pero cuánto vale este tesoro?

Oasis, el fondo más activista de la bolsa japonesa ha comprado el 6,9% de DIC Corp. y ya es el tercer mayor accionista de la compañía. En su balance, DIC corp. contabiliza unos $440 millones en “otros activos”, que incluirían tres partidas, impuestos diferidos, activos del Instituto de investigación de la compañía y el museo. Se estima que esta colección podría valer varios cientos de millones, quizás incluso alcanzar los $1.000 millones. La empresa capitaliza en bolsa unos $1.750 millones. DIC Corp. tiene ahora una fuerte presión del regulador y del mercado al cotizar además a tan solo 0,79 veces su valor contable.

Kawamura Memorial DIC Museum of Art.

En el informe de septiembre de 2023 explicábamos como Hino Motors, uno de los principales fabricantes de camiones, anunció la venta de un terreno adyacente a su sede en Tokio por un total de 334 millones de dólares. Lo asombroso es que el valor registrado de este terreno en su balance era de tan solo 670.000 dólares.

A pesar de que no tenemos en cartera ni a Hino Motors ni a DIC Corporation, ambas son un recordatorio de los enormes activos ocultos en los balances de las centenarias compañías niponas, cuyo sistema contable es extremadamente conservador y dónde la contabilidad a precio de coste histórico es la política más habitual. La propiedad de terrenos, plantas o edificios, en su mayoría sin hipotecas y completamente amortizadas, son el activo oculto más común. Al no contabilizarse a valor de mercado, no se computan además en el cálculo de las ratios de precio valor contable.

Aunque Japan Deep Value Fund se ha revalorizado un 115% desde su inicio en agosto de 2016, la ratio de precio sobre valor contable es de tan solo 1,1 veces, lo que refleja aún la enorme infravaloración actual. Adicionalmente, deberíamos añadir las plusvalías latentes de múltiplos activos, especialmente con un mercado inmobiliario en auge, sobre todo en las principales ciudades como Tokio.

Los catalizadores de la bolsa de Japón

Cuando compras un activo que cotiza múltiples veces más bajo que sus comparables, el tiempo corre a tu favor. No puedes saber cuáles serán los catalizadores futuros ni en qué plazo de tiempo cristalizarán. En 2023, el mercado corporativo japonés ha experimentado la mayor transformación desde el lanzamiento del Japan Deep Value Fund en verano de 2016. Warren Buffett y el presidente de la bolsa de Tokio han liderado el cambio de mentalidad, empujando a las mejoras en gobierno corporativo y retribución al accionista.

En 2014, y con el “Abenomics”, se aprobó el “The Stewardship Code” relativo a los Consejos de Administración y en 2015 “The Corporate Governance Code”, inspirado en el modelo británico de gobernanza corporativa y que todas las empresas cotizadas aplican.

En 2016, las operaciones de "activismo" por parte de accionistas externos al núcleo de control, que implican ejercer presión sobre los órganos directivos para influir en las políticas o estrategias de una compañía, eran prácticamente un tema tabú en Japón. Sin embargo, estas actividades se han vuelto cada vez más comunes. En este primer trimestre, el número de operaciones de activismo se ha duplicado en comparación con el mismo trimestre del año 2023 y es seis veces mayor que en el mismo periodo de 2016.

De hecho, el propio presidente de la bolsa insiste a los consejos de administración “que dialoguen con los activistas” como aspecto positivo para la empresa y para el país.

“Japón no está dotado de recursos naturales y solo puede sobrevivir interactuando con inversores extranjeros” - Hiromi Yamaji, presidente y CEO de la Bolsa de Japón

Solo en 2024, compañías como Mitsui Fudosan, la mayor inmobiliaria del país, Kao Corp., Nikon Corp. (maquinas fotográficas y semiconductores), Toyo Suisan Kaisha o Sumitomo Corp. donde Warren Buffett es el mayor accionista con un 8,3%, han recibido campañas de activismo público por parte de inversores locales o internacionales. En Japón, dónde la discreción es muy valorada, no todo pasa delante de las cámaras. Nosotros hemos podido comprobar como en varias de nuestras empresas en cartera se han ejercido campañas de activismo sin ningún comunicado público y que han terminado con una clara mejora de retribución al accionista. Por ejemplo, lo vivimos en Nakano Refrigerators, en Miyaji Engineering y recientemente en Original Engineering (ver nuestra última carta), en todos los casos con alzas considerables de sus cotizaciones bursátiles.

No solo se acelera el activismo, el todopoderoso Ministerio de Economía, Comercio e Industria japonés (METI), publicó en 2023 una guía o directriz “para unas operaciones de fusión y adquisición justas” presionando a los directivos y consejeros a atender las ofertas de compra, aunque sean hostiles lo que ha impulsado múltiples OPAs hostiles, como la que nos benefició en el último trimestre de 2023.

Esta enorme presión por múltiples flancos a los consejos de administración y propietarios tan solo tiene un punto negativo, el riesgo de OPAS de exclusión que, a pesar de incluir una prima, no reflejen adecuadamente el valor justo del activo. Ya se han registrado algunos casos, aunque no en empresas de nuestra cartera. Este es un riesgo nuevo que debemos monitorizar.

La primera alza de tipos de interés en 17 años y el mayor aumento salarial en 30 años

El pasado 19 de marzo, el Banco Central de Japón subió los tipos de interés por primera vez en 17 años hasta el +0,10%, en una primera señal de normalización.

Por otro lado, en la negociación entre patronal y sindicatos (“Shunto”) ya se ha resuelto con la mayor alza salarial desde 1991. Se ha establecido un aumento salarial del 5,28% para las grandes empresas, aunque en algunos casos notorios, compañías líderes como Fast Retailing (Uniqlo) y Toyota han anunciado incrementos que superan los dos dígitos en determinadas situaciones. En las pequeñas y medianas compañías el acuerdo implica un aumento del 4,48% para 2024. Este es el elemento económico más importante para una normalización del poder adquisitivo tras varios decenios de ajustes salariales.

En términos bursátiles, lo más destacado es la publicación en febrero por parte de la propia Bolsa de Tokio del resumen de las respuestas de las compañías cotizadas a las exigencias del propio mercado. Con estadísticas y ejemplos concretos con respuestas y recomendaciones sorprendentes del regulador que parecen sacadas de un manual de activismo norteamericano. Hiromi Yamaji, el presidente de la Bolsa e impulsor de la presión a las compañías declaró públicamente que incluiría los nombres de aquellas que no respondiesen para aumentar la presión en una sociedad donde ser señalado en público es muy embarazoso.

Récord de turismo, reapertura de centrales nucleares y más compras de Buffett

Tras reabrir el país al turismo en 2023 y junto a la depreciación del yen, Japón vive un “boom” turístico. En este primer trimestre 8,5 millones de turistas, 3,1 millones solo en marzo, han visitado el país, un +6,3% con relación al mismo periodo de 2019 y con un gasto turístico que ha alcanzado un récord histórico. El turismo taiwanés, coreano y norteamericano ha sustituido al chino que ha caído por sus restricciones internas.

Por otro lado, el primer ministro Kishida ha tomado la decisión de reabrir un grupo de centrales nucleares cerradas tras Fukushima. Japón ha sufrido estos años su dependencia energética exterior al tener que competir en la compra de gas licuado con los países europeos tras la guerra en Ucrania.

Recientemente, se ha conocido que Berkshire Hathaway está preparando una nueva emisión de bonos a largo plazo en yenes, lo que en el pasado ha sido la antesala a nuevas compras de acciones japonesas. Además, refleja como Warren Buffett continúa la estrategia de invertir en Japón con cobertura del yen.

Evolución histórica del múltiplo del PER (15,9 veces sus beneficios) del índice Topix. A pesar del récord histórico del Nikkei superando el nivel máximo de dic-1989, el múltiplo continúa bajo.

Evolución y cambios en la cartera

Nuestras acciones continúan revalorizándose con fuerza tras su arranque en 2023. De 2018 a 2022 vivieron un periodo de movimientos laterales, penalizadas en parte por las fuertes restricciones de la pandemia. Varias de las compañías en cartera, en sectores como turismo, consumo, o auxiliar de automóvil, sufrieron caídas en sus beneficios e incertidumbre en el corto plazo lo que contribuyó a enfriar sus cotizaciones bursátiles.

A pesar de que la rentabilidad anualizada desde inicio de nuestra cartera ya supera los dos dígitos, las valoraciones actuales son tan atractivas como en verano de 2016. Las cotizaciones se han revalorizado al ritmo de sus beneficios empresariales. No hemos experimentado aún un aumento de múltiplos, como sí está ocurriendo continuamente en la bolsa americana. Comparativamente, el diferencial de valoraciones entre las pequeñas empresas japonesas con los principales índices de renta variable mundiales, formados especialmente por grandes empresas, es el mayor desde que lanzamos el fondo. De hecho, la expansión de múltiplos en las compañías en cartera es la tesis principal por la que creamos nuestro fondo. Si la historia de los mercados es una guía, acabará produciéndose en los próximos años.

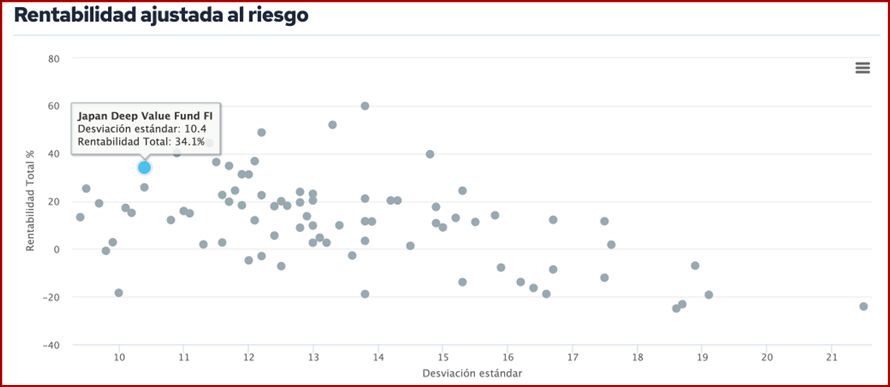

Japan Deep Value Fund ha tenido una excelente rentabilidad ajustada al riesgo, medido por la volatilidad o desviación estándar de los rendimientos diarios.

Mapa de Fondos de inversión que invierten en la Bolsa de Japón. Rentabilidad (eje vertical) y riesgo (eje horizontal) en los últimos tres años (marzo 2021 a marzo 2024. Fuente: Citywire London.

En este trimestre hemos reducido posiciones en Miyaji Engineering y Colopl y aumentado en Token Corp., Trinity Industrial, Neojapan, JustSystems, Sun Life, Original Engineering, JCU Corp., Aucnet, Integral Corp., Hoshi Iryo, y especialmente en DTS Corporation.

Hemos iniciado una nueva posición en cartera en Quick Co compañía de recursos humanos y contratación controlada por la familia Wano, que está especializada en diversos nichos como enfermería o construcción. Presenta un crecimiento anualizado de sus ventas del +10,6% en últimos cinco años, mejorando su margen bruto del 40% al 70%, con un ROIC superior al 40% y cotizando a menos de 10 veces su flujo de caja. Su enfoque a sectores con tanta falta de personal como el cuidado a la gente mayor o construcción les ha permitido crecer por encima de sus competidores.

Hemos completado nuestra posición compradora en Integral Corp., la primera gestora de “private equity” cotizada en la bolsa de Tokio tras acudir a su reciente salida a bolsa en octubre.

Entre las empresas con mejor comportamiento del trimestre tenemos otra vez a Shinnihon Corp., nuestra posición TOP1, a DTS Corp. nuestra posición TOP2, y también a Senshu Electric, Miyaji Engineering, Integral Corp., Trinity Industrial o Token Corp. y especialmente a dos de las ultimas adquisiciones en el verano último, Neojapan y Aucnet. Esta última realiza empresa de subastas online de productos de segunda mano.

El pasado 8 de abril nuestro gestor Marc Garrigasait ha sido citado en la portada del periódico financiero mas importante en el país, el Nikkei, que además es el propietario del famoso índice. En la entrevista citábamos la importancia del aumento de las recompras de acciones como política de retribución a los accionistas.

Os recordamos que en Japan Deep Value Fund mantenemos una cobertura completa de la divisa japonesa desde el lanzamiento del fondo en 2016.