La sequia y “el Niño” - Carta trimestral de Panda Agriculture & Water Fund a marzo 2023

La sequia y “el Niño”

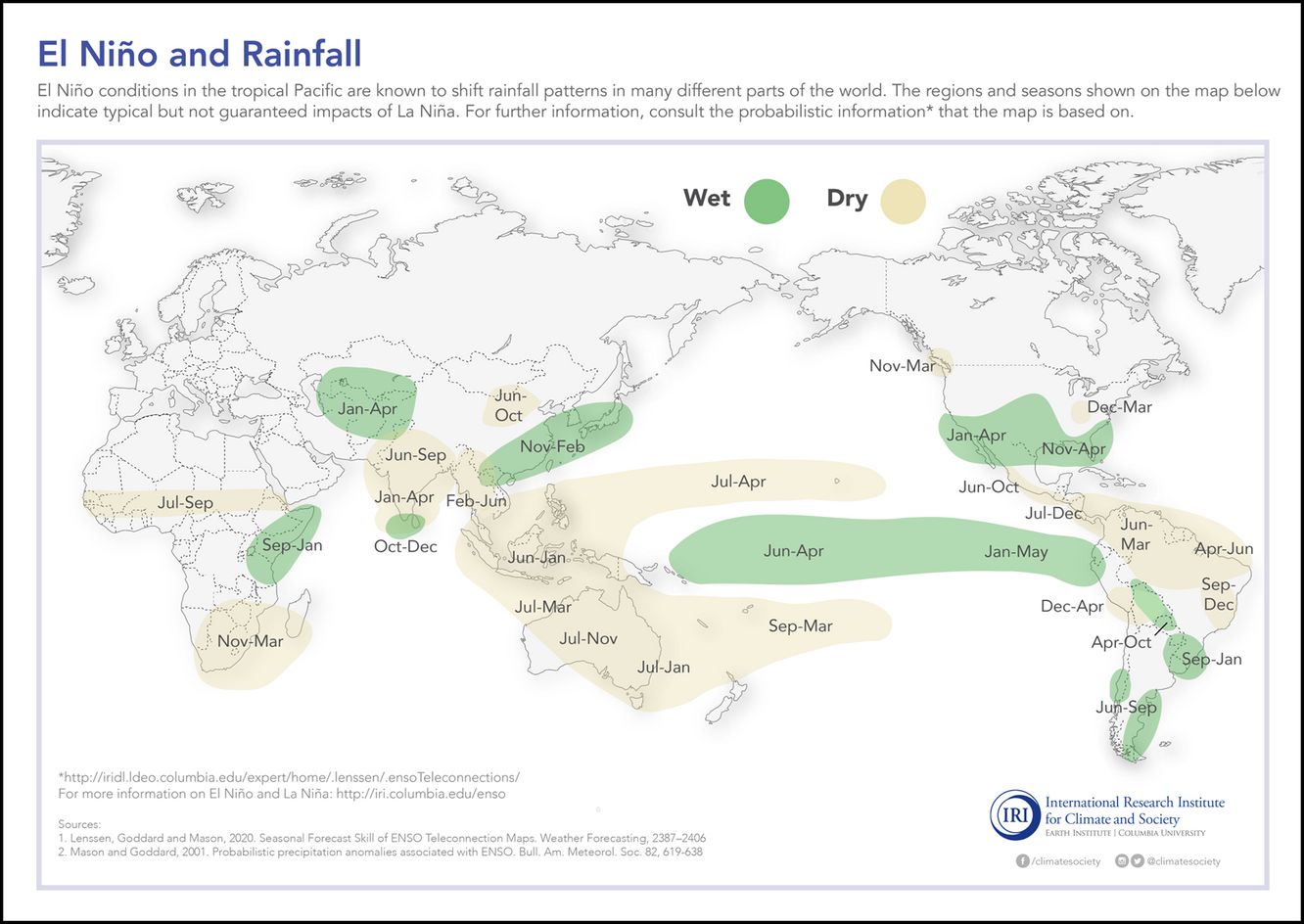

Según la Organización Mundial de Meteorología (WMO), con un 60% de probabilidades, tendremos un nuevo fenómeno de “el Niño” de mayo a julio de este año, y con un 70-80% de probabilidades de julio a septiembre. Este fenómeno suele provocar alteraciones climatológicas, con patrones opuestos a los habituales y especialmente alzas en las temperaturas del planeta. Por otro lado, la inusualmente obstinada “la Niña” ha terminado tras tres largos años. La probabilidad de una vuelta de “la Niña” es nula según la WMO. Aunque no hay dos fenómenos iguales, “el Niño” podría elevar las temperaturas de forma global, aunque generaría mayores sequias en ciertas zonas y más lluvias en otras. Ni en Europa ni en la península ibérica se prevé ningún impacto relevante. En el sur de Norteamérica, California incluido, sería más lluvioso. También en el sur de Sudamérica, aunque, habría más sequias en Brasil, Sudáfrica, Australia y especialmente en la India, el mayor productor agrícola del mundo.

Actualmente, una sequia bastante aguda esta afectando desde Argentina, hasta Kenia y el cuerno de África, pasando por el norte de Italia, Portugal y España, en especial en Cataluña y Andalucía, y también en Marruecos y todo el norte de África.

Estos efectos meteorológicos, junto a las restricciones regulatorias que muchos países están aplicando en base al cambio climático, complican la producción agrícola global, lo que puede presionar al alza la mayoría de los precios alimentarios, tanto en cereales y granos, productos hortofrutícolas y carne animal.

Mapa del impacto estimado de “El Niño” a nivel global (verde mas húmedo, amarillo mas seco).

Es difícil imaginar un nuevo ciclo de comida abundante y precios bajos para el consumidor, como el que hemos disfrutado en el ultimo decenio (con la excepción de 2020-2023). El casi perfecto equilibrio entre los déficits alimentarios y los flujos entre zonas geográficas nos ha permitido disfrutar de comida abundante y barata de forma global. Aunque, año tras año, nuevas normas regulatorias restringen la producción local, especialmente en Europa, lo que junto a cambios climatológicos y otros factores geopolíticos acaban repercutiendo en un aumento del proteccionismo que puede restringir parcialmente las exportaciones de alimentos.

Evolución y movimientos en la cartera

A pesar del comportamiento positivo en este primer trimestre del año, la tendencia bursátil en el sector agroalimentario desde abril de 2022 ha sido bajista. Las caídas en los precios agroalimentarios han penalizado especialmente las cotizaciones de las empresas productoras agroalimentarias.

En Panda Agriculture & Water Fund, mantenemos en cartera un gran número de empresas de plantaciones agrícolas y forestales, en las cuales hemos aumentado significativamente su peso a lo largo de 2022. Pensamos que ser propietario de activos reales como plantaciones agrícolas y forestales a precios bajos como los actuales, es la mejor forma de invertir en el sector.

A pesar de no ver una clara revalorización en el corto plazo, hemos mejorado el binomio de rentabilidad riesgo de nuestra cartera para el año en curso y siguientes.

Los mejores comportamientos en cartera en este trimestre han sido en la australiana Select Harvest., las italianas Interpump y Newlat Food, o en la californiana Limoneira (plantaciones de cítricos), aunque la mayor revalorización ha sido en la líder forestal en Japón, Sumitomo Forestry, del grupo Sumitomo, donde Buffett es un reciente inversor. Takuma, Hasegawa, o NJS Co en Japón también nos han aportado una considerable rentabilidad. Las peores han sido las neozelandesas A2 Milk y Seeka Ltd, la italiana Italian Wine Brands, la australiana Australian Agriculture, diversas compañías brasileñas, de fertilizantes y Waters Corp.

Hemos realizado pocos movimientos en el trimestre. En las compañías de fertilizantes de potasio y fosfato, tras más de cinco años con un peso en cartera superior al 10%, a lo largo de 2022 reducimos la ponderación al mínimo (menor del 3%). De 2016 a 2020 estaban realmente infravaloradas, pero en apenas 18 meses, sus cotizaciones se dispararon y decidimos ir reduciendo el peso de forma significativa. Esperamos en 2023 o 2024 poder aprovechar un ciclo mas bajista en sus cotizaciones y volver a posicionarlas como relevantes en nuestra cartera.

Vemos una enorme disparidad en las valoraciones en la industria, con algunos sectores como la maquinaria agrícola (Deere o Agco Corp.) o irrigación agrícola (Lindsay Corp. y Valmont Industries) con ratios extremadamente elevados y en el lado opuesto, plantaciones y ganadería cotizando en mínimos de ciclo.

Gala final en el concurso público del banco Mundial en Kenia

Nuestro gestor Marc Garrigasait, participó en febrero como gran jurado del Banco Mundial en Nairobi (Kenia), en un concurso internacional de proyectos de innovación y mejoras en agricultura y agua para implementarse en Kenia y Uganda. A lo largo de una semana, pudimos entender mejor las singularidades de la zona este de África, un continente en continua ebullición, con muchos aspectos positivos y negativos, y que sin duda necesitan mejorar para poder producir los alimentos necesarios para la explosión demográfica actual del conjunto del continente.

Atentamente,

Marc Garrigasait Colomés – Gestor de inversiones