Las dinámicas del mercado de valores: Una concentración extrema - Carta trimestral de Koala Capital Sicav marzo 2024

Las dinámicas del mercado de valores: Una concentración extrema

Estamos experimentando uno de los períodos de mayor concentración de inversiones en unos pocos sectores o países del último siglo. Estados Unidos es el principal destino de estos flujos inversores, y especialmente su mercado bursátil. En contraste, la mayoría del resto de países están canalizando sus ahorros hacia el exterior, lo que resulta en salidas de capital de las bolsas de Europa, Asia Pacífico y Latinoamérica. El fuerte aumento de la gestión pasiva, inventada en Estados Unidos, con una capacidad gigantesca de atracción, junto a la excelente evolución de muchas de sus empresas que ya dominan prácticamente todos los sectores estratégicos, genera básicamente dos movimientos tectónicos.

En primer lugar, los ahorros globales en renta variable se canalizan del resto del mundo hacia Estados Unidos y, en segundo lugar, estas compras se concentran en los valores que forman parte de los dos grandes índices como el S&P 500 o el Nasdaq, y especialmente en las empresas de mayor capitalización. De hecho, solo las 7 mayores compañías del S&P 500 pesan el 28% del índice. Estas dos dinámicas actúan como un efecto multiplicador del valor bursátil de las grandes compañías norteamericanas, influyendo a su vez en la composición de los índices mundiales.

Por ejemplo, el índice bursátil más usado en las inversiones fuera de Estados Unidos es el MSCI World. A pesar de incluir todas las bolsas del mundo, hoy está compuesto por un 70% de acciones USA y tan sólo un 30% de acciones del resto de países.

Gran parte de la inversión en gestión pasiva por parte de inversores particulares e institucionales se concentra en el índice S&P 500 y en el MSCI World, aumentando la concentración del mercado e imposibilitando una buena diversificación.

Este fenómeno tiene muchas más ramificaciones. Muchos fondos de gestión activa cuyo benchmark o índice de referencia comparativo son estos índices, se ven obligados o presionados a aumentar el peso en las grandes compañías en Estados Unidos. Si consideramos que ya más del 50% de todos los fondos de inversión de bolsa en Estados Unidos son de gestión pasiva, y que, además, un considerable porcentaje de la gestión activa se ve influida por este fenómeno, el resultado es una de las mayores, sino la mayor concentración de flujos en menos acciones y sectores del último siglo.

Como explica muy bien el gestor David Einhorn, “los inversores de la gestión pasiva o indexados no tienen opinión sobre el valor de una empresa. Esperan que el resto de los inversores hagan su trabajo”. Cada vez hay menos inversores de gestión activa, es decir que buscan comprar las empresas con una valoración más atractiva y vender las que creen excesivamente caras.

En consecuencia, muchos gestores de fondos de inversión, de pensiones, Hedge Funds y aseguradoras, tienden a vender las acciones pequeñas o medianas (small o mid caps) para comprar las grandes o muy grandes (big cap o mega caps) y estos movimientos suponen en muchos casos vender una empresa a múltiplos del beneficio o flujo de caja o EBITDA de un digito, para comprar otras compañías con múltiplos tres o cuatro veces superiores. De no hacerlo, la rentabilidad de su cartera se verá mermada en el corto plazo. Según Goldman Sachs, en abril los Hedge Funds que concentran sus inversiones en las compañías que suben en el corto plazo (“factor momentum”), está en el máximo de todos los tiempos.

Esta situación actual es un ejemplo claro de lo que George Soros define como “teoría de la reflexividad”. Soros sostiene que las expectativas de los inversores pueden iniciar ciclos compradores que se retroalimentan, influyendo en el valor de mercado de un activo y alejándolo de su precio de equilibrio. A medida que el precio de un activo aumenta y se vuelve más caro, atrae aún más demanda de nuevos compradores, por el aumento en sus expectativas de ganancias. Es como una profecía autocumplida. Este ciclo continúa hasta que la realidad diverge tanto del equilibrio que lo convierte en una situación peligrosa e insostenible.

¿Cómo comprobar que este fenómeno es tan generalizado?: La mejor señal es observar que valores se benefician de una expansión de múltiplos con relación con sus medias históricas de diez o veinte años y, cuales son penalizados a la inversa.

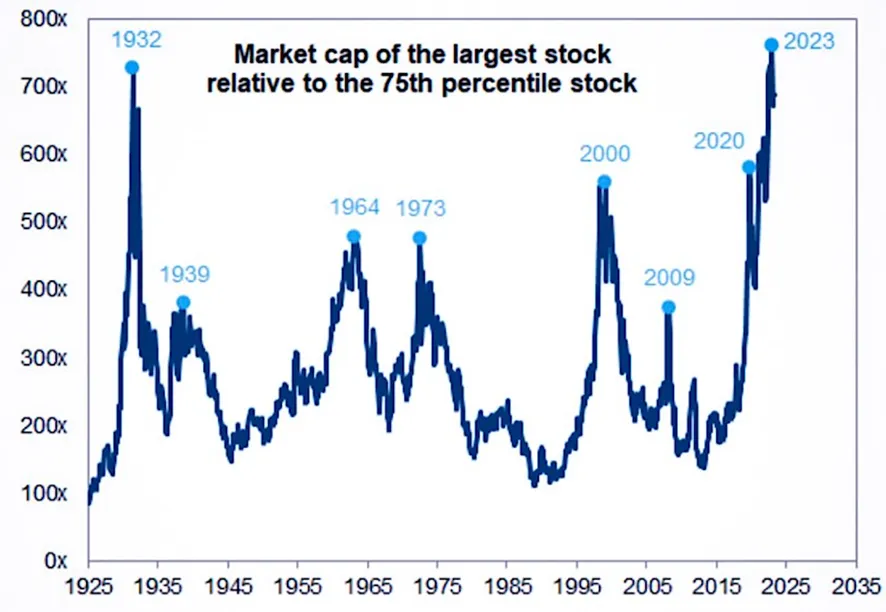

Periodos de extrema concentración en la historia bursátil del último siglo. Tamaño de la mayor acción en relación con el tamaño promedio del percentil 75, fuente (Goldman Sachs Research).

¿Puede en realidad este fenómeno alterar el mercado bursátil?

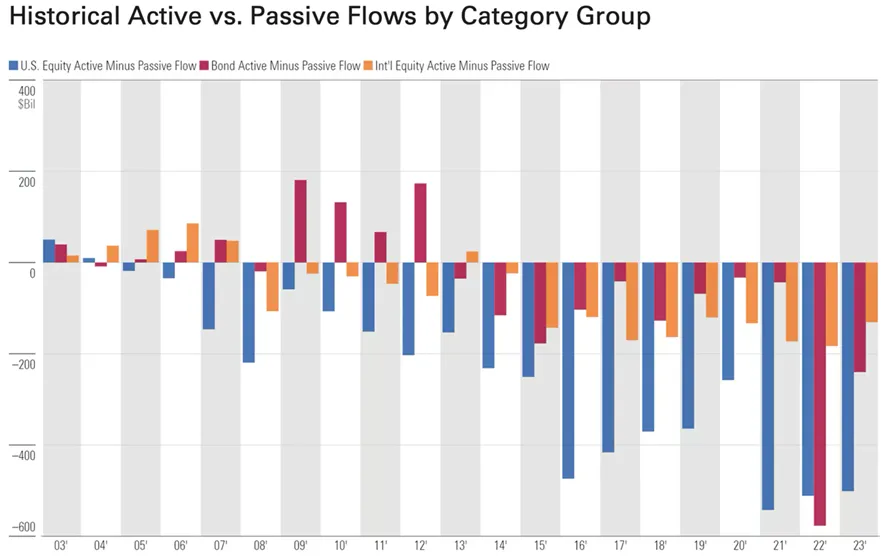

Entre 2007 y 2015 en Estados Unidos, los flujos mostraban un impacto de aproximadamente $150.000 millones anuales entre la salida de los fondos de inversión de gestión activa y entrada en los de gestión pasiva. A partir de 2016 y hasta 2019, esta tendencia se intensificó, y el promedio anual de estos movimientos financieros alcanzó los $300.000 millones. Desde 2021, estos flujos han superado los $500.000 millones cada año. Este fenómeno de concentración de mercado se ha acelerado notablemente desde 2016. Estos datos corresponden solo al mercado norteamericano, pero donde se producen más salidas es en el resto de los mercados bursátiles.

Diferencial de Flujos anuales entre entradas en gestión pasiva y salida de la activa (fuente Morningstar).

En 2021, ciertas empresas y sectores experimentaron una primera burbuja en sus valoraciones con casos extremos como Gamestop o “Archegos”. El mercado se desinfló en 2022 por el fuerte aumento de los tipos de interés. Sin embargo, en 2023 y en este primer trimestre de 2024, la combinación de una masiva entrada de fondos en la gestión pasiva y el auge de temas relacionados con la inteligencia artificial ha provocado una concentración extrema en la bolsa norteamericana. Un ejemplo claro es Nvidia, que en diciembre de 2022 estaba valorada en unos $364,000 millones, escaló a $1.2 trillones en diciembre de 2023, y ya en este primer trimestre de 2024 alcanza una capitalización de $2.2 trillones. Es importante notar que este fenómeno vinculado a la inteligencia artificial no está relacionado con la gestión pasiva.

El factor tamaño y no necesariamente la valoración o rentabilidad del negocio es la variable clave que explica si una empresa cotiza con múltiplos por encima o por debajo de su media histórica. Este fenómeno de atracción de flujos no ocurre con todos los índices, por ejemplo, las empresas del IBEX no reciben flujos de entrada, aunque si de salida, al no existir apenas vehículos como ETFs o fondos que inviertan en este índice.

De hecho, en los últimos diez años, los fondos de gestión activa de la bolsa española han pasado de un patrimonio conjunto de 6.194 millones en 2014 a los 2.774 mill. actuales, lo que refleja una presión vendedora continuada que explica en parte su peor comportamiento relativo. La bolsa inglesa, es otro caso de salida continuada de flujos. En este caso, la variable Brexit ha contribuido negativamente.

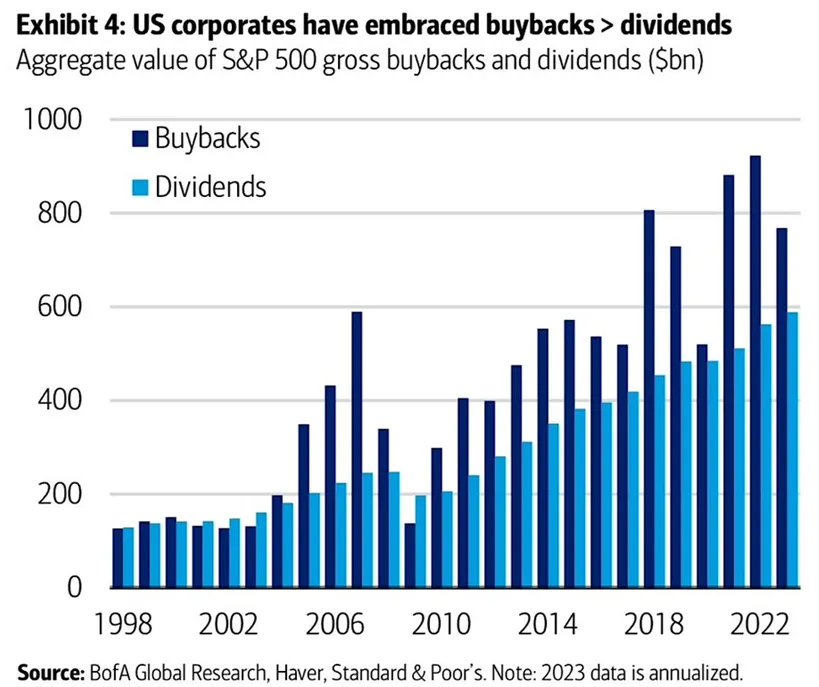

Otra variable tectónica son las recompras de acciones por parte de las propias compañías que suponen unos $800.000 millones anuales en Estados Unidos, mas del 70% de todas las realizadas en el mundo. En Europa el total de recompras en 2023 fue de $146.000 millones. En los últimos tres años, entre las recompras de acciones y los flujos derivados de la gestión pasiva, las acciones norteamericanas han recibido flujos compradores por valor de 1,3 trillones anuales (anglosajones), un autentico huracán inversor.

En Europa o Japón, los directivos y propietarios están aprendiendo la importancia de usar parte del flujo de caja generado no solo en el pago de dividendos sino también en las recompras de las acciones propias para contrarrestar este movimiento de salidas de flujos continuado.

¿Dónde están las mayores oportunidades de inversión?

“Muy pocas veces encuentras activos estables con excelentes flujos de caja y muy poco riesgo. Si eres tan inteligente como Warren Buffet, quizás en dos o tres ocasiones en un siglo tengas una idea como esta” - Charlie Munger sobre invertir en Japón.

Actualmente, la opción más atractiva en términos de rentabilidad esperada versus riesgo asumido son las pequeñas empresas que estén bien gestionadas. Idealmente, estas empresas deberían estar recomprando acciones utilizando la caja generada, como estrategia para contrarrestar el fenómeno anteriormente descrito. Es probable que estas empresas se encuentren en regiones geográfica y culturalmente distantes de Estados Unidos, como Japón, probablemente Inglaterra, o incluso en mercados más remotos.

De hecho, Japón se destaca como el mercado más ineficiente, en parte porque fue el único mercado fuera de Estados Unidos donde la gestión pasiva superó a la activa ya en 2018, sumado a una crisis económica de treinta años, creando una oportunidad de inversión que rara vez se presenta en una generación. Podríamos concluir que Japón ha sufrido la teoría de la reflexividad inversa, con una dinámica negativa que terminó en 2012.

Según Vanguard, con las valoraciones de finales de 2023, la rentabilidad nominal esperada al invertir en grandes empresas estadounidenses oscila entre el +3,7% y el +5,7% anualizado para los próximos diez años. Para las empresas de estilo "growth", que tienen una mayor presencia en los índices, la rentabilidad esperada es de solo entre el +0.9% y el +2.9% anualizado. Por otro lado, la gestora GMO es menos optimista y prevé que la rentabilidad real, ajustada por la inflación y calculada a marzo de 2024, será negativa de -4.9% anualizada, en los próximos siete años. GMO sugiere que invertir en pequeñas empresas internacionales podría generar una rentabilidad real positiva del 2.1%.

El ejemplo más evidente es el de las pequeñas compañías japonesas. A pesar de los recientes aumentos en sus precios, estas compañías siguen teniendo una valoración históricamente baja. Además, han mejorado en términos de gobierno corporativo, y, de manera notable, están utilizando su exceso de liquidez para aumentar los dividendos y recomprar acciones. Esperamos que la rentabilidad nominal anualizada de estas empresas, a cinco y diez años, sea de dos dígitos, claramente superior al rendimiento esperado de las grandes empresas japonesas, europeas o norteamericanas.

Evolución y movimientos de la cartera: Iniciamos inversiones en renta fija

Tras más de un decenio con tipos de interés reales negativos, penalizando a los ahorradores y premiando a los endeudados públicos y privados, finalmente los tipos de interés nominales en 2024 compensan la tasa de inflación en prácticamente todos los países desarrollados. En consecuencia y por primera vez, hemos iniciado nuestra inversión en activos de renta fija a corto plazo, mediante la compra de pagarés de empresas españolas a menos de doce meses, cuyas rentabilidades superan en mas de un punto a la ofrecida por las Letras del Tesoro. De momento suponen una quinta parte de nuestro patrimonio. Para ello, hemos reducido nuestra cartera de acciones y también nuestras coberturas con derivados de índices, manteniendo sin cambios nuestra exposición neta a bolsa.

En primer lugar, hemos reducido nuestra posición en Constellation Software y sus dos hijas (Topicus y Lumine Grup) que se situaban en máximos históricos, hasta el 6% del patrimonio y continúa siendo nuestra posición TOP1 con mucha diferencia con nuestra segunda posición que es JET2 Plc en la que hemos aumentado posiciones.

Hemos vendido completamente SouhtWestern Energy tras recibir una OPA por parte de Chesapeake Energy. La Compramos en septiembre de 2019 a $2,5 por acción y la OPA se ha realizado a $6,69 por acción. En realidad, nuestro precio de compra en septiembre de 2019 fue un 30% inferior al usar derivados para iniciar esta compra. Aprovechando la alta volatilidad, vendimos PUTs con strike $2,5 e ingresamos $0,8 por lo que nuestro coste de adquisición real fue de $1,7 por acción. A pesar de la fuerte volatilidad sufrida en 2020 por el COVID, la rentabilidad final de la inversión ha sido muy alta.

Hemos vendido completamente también nuestra inversión en la compañía láctea australiana A2 Milk con pérdidas cercanas al 50%. La compramos a unos 10,5 dólares australianos y la hemos vendido a 5,6. Sus problemas en el mercado chino, su motor principal de crecimiento de ventas y márgenes, parecen permanentes y no consigue recuperarse.

Hemos continuado reduciendo nuestra posición en Allfunds. Las repetidas noticias de venta de la compañía lanzadas al mercado no suele ser una señal nada positiva. Con las reacciones positivas de su cotización hemos ido reduciendo posiciones hasta un 1% de nuestro patrimonio. Nos gusta mucho su modelo de negocio disruptivo en un sector de comercialización de fondos de inversión muy tradicional, pero no que sus principales accionistas, un fondo de private equity y un banco, estén enfocados en venderla a corto plazo.

Hemos comprado la compañía japonesa de ingeniería en el sector de agua y residuos japonesa Original Engineering en la que vemos una probable operación de activismo inversor al estilo japonés, es decir fuera de los focos.

Iniciamos una posición en la compañía de lujo británica Burberry Group PLC que el mercado ha castigado en exceso. El hecho de cotizar en la bolsa inglesa y ser mas pequeña que algunos de sus competidores la han penalizado enormemente. En los últimos años la compañía ha llevado a cabo una estrategia de subida de precios, lanzamiento de nuevas líneas de moda “sport” y reorganizado su equipo de diseño. Presenta un margen bruto del 70% y un margen de generación de caja sobre ventas del 27%, igualando a empresas como LVMH y Prada. La calidad de su negocio, junto a su atractiva valoración dentro de un sector de moda como el lujo la convierten en un activo ideal para incorporarlo en nuestra cartera.

Hemos aumentado nuestra posición en la compañía de turismo británica JET2 Plc, (anteriormente llamada Dart Group Plc) que ya teníamos como una de nuestras principales posiciones en 2018-2019. La consideramos la empresa europea mejor gestionada del sector turístico.

Entre las acciones con mejor comportamiento en el trimestre tenemos a Constellation Software, y a sus dos hijas (Topicus y Lumine Group), también a la sueca Biogaia, a Jet2 Plc y ENCE.

También en este trimestre, las compañías japonesas han tenido un comportamiento muy positivo, como Shinnihon Corp., DTS Corp., Trinity Industrial, Token Corp. y especialmente Neojapan, que la compramos en el pasado verano.

Las acciones que más nos han penalizado han sido, Hellofresh, Newlat Food, Etsy o Roche.

Al cierre del ejercicio, nuestra cartera de acciones tiene un potencial significativamente mayor que el de los índices globales, que esperamos se traduzca en un rendimiento futuro superior, tanto relativo como absoluto.

A final del trimestre, manteníamos una exposición neta a bolsa del +35% incluido un 13% en bolsa europea, un 11% neto en acciones japonesas, y sin exposición neta en acciones USA por las coberturas en cartera. También un 9% en minas de oro y diamantes, y un 2% en países emergentes. En cuanto a divisas, tenemos un 25% de exposición neta al dólar USA, un 7% en dólares canadienses, un 5% en libras esterlinas y un 4% en yenes japoneses.