Un análisis histórico de las dinámicas del mercado de valores: Una concentración extrema. - Carta trimestral de Koala Capital Sicav a junio 2024

Un análisis histórico de las dinámicas del mercado de valores: Una concentración extrema.

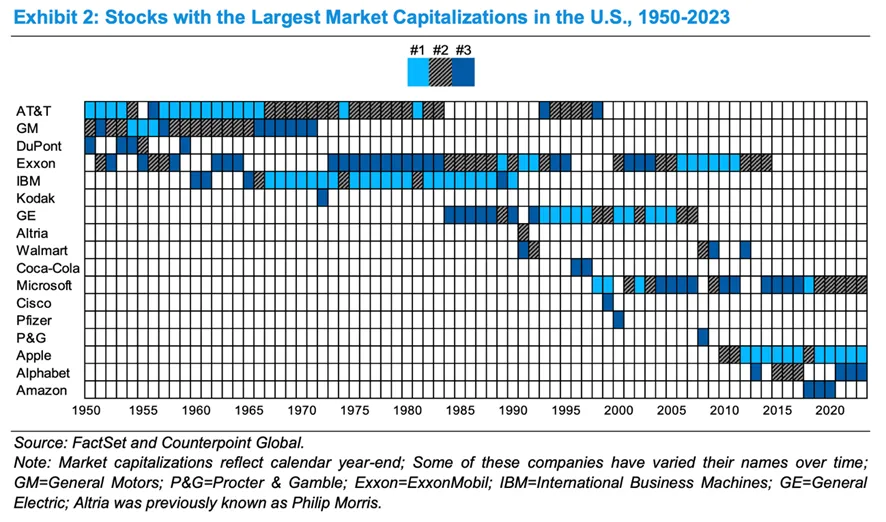

En los años 50, en Estados Unidos, AT&T era la gran empresa tecnológica del país y durante catorce años fue la TOP1, la líder en capitalización en el mercado bursátil norteamericano. En 1965, una nueva estrella emergente la superó y mantuvo su dominio hasta principios de los años 90. IBM se parecía a la Nvidia de hoy en un aspecto clave. Era la única alternativa para obtener la tecnología más avanzada de la época. Los ordenadores corporativos para grandes cálculos computacionales o para el almacenamiento de datos, con un software diferencial, sólo los tenía IBM. Incluso en 1956 anunciaron la existencia de una inteligencia artificial, unas maquinas capaces de aprender de sus propias experiencias. IBM estuvo liderando permanentemente en la tabla de capitalización, aunque AT&T estuvo aún varios decenios en el podio de las más valiosas. Otra nueva estrella tecnológica emergió a principios de los años 70 aunque su paso fue muy efímero. Durante solo un año, Kodak, la compañía que revolucionó la fotografía, fue la líder en valor bursátil.

En el sector industrial, a principios del siglo XX, General Motors y General Electric parecían imbatibles. El nacimiento del coche de combustión fue una completa revolución y cambió la forma de hacer negocios y de relacionarse de la sociedad. General Motors era la estrella emergente y estuvo entre las más valiosas durante tres decenios. También Ford Motor, aunque no cotizó en bolsa hasta los años 50.

A principios de los 80, General Electric emergió como la mayor empresa industrial más respetada, y a partir de los 90 fue la empresa TOP1 en capitalización en la Bolsa USA hasta 2005.

Los empresarios y directivos se mueven en un entorno muy competitivo, darwiniano y donde es prácticamente imposible dominar los negocios durante varios decenios. A principios de los años 70, General Motors dejó de formar parte de las tres empresas de mayor capitalización y ya nunca recuperó el podio. Hoy en día, aunque continúe existiendo, es una empresa irrelevante en capitalización bursátil y en cuanto a liderazgo en el sector de autos. Igual le ocurre a Ford.

En el caso de Kodak, no solo perdió completamente su relevancia, sino que además se declaró en bancarrota en este siglo.

AT&T e IBM ya cedieron su cetro a principios de los 90 y hoy en día apenas tienen influencia en el sector tecnológico dominado por los semiconductores y el software. En los años 80 nadie podía imaginar que algún día otros competidores podrían superarlas. Los inversores tendemos a extrapolar al futuro las situaciones presentes. Además, actualmente la velocidad del cambio en los negocios es mucho mayor que en el último siglo.

Únicamente una empresa ha sobrevivido siete decenios en el trono de empresas con mayor capitalización bursátil. La petrolera Exxon Mobil Corp. lo ha conseguido al no existir aún una tecnología alternativa a los motores de combustión. También por integrar a múltiples competidores, aunque ninguna empresa ha conseguido permanecer a lo largo de un siglo entre las de mayor capitalización.

Entre los líderes actuales, Microsoft ha permanecido 25 años entre las TOP3 y sus aciertos estratégicos podrían mantenerla en el podio por más años lo cual refleja el enorme mérito de los directivos y propietarios de la empresa de Seattle, que compite en uno de los sectores más cambiantes y competitivos.

Actualmente estamos viviendo uno de los mayores, procesos de concentración bursátil, sino el mayor del último siglo. La diferencia entre las 3 o 5 líderes con el resto condiciona la composición de los principales índices, que se forman por su capitalización ponderada desvirtuando incluso la representación de los índices como indicador de la evolución conjunta de las acciones cotizadas en un país. Con el fuerte aumento de los flujos de inversión en índices, este efecto se ve muy amplificado. Quien invierte hoy en el S&P 500 o en el MSCI World o índice mundial, no obtiene en realidad la diversificación que obtenía en el pasado.

A medio plazo, los principales índices en todo el mundo, especialmente los norteamericanos, podrían sufrir un movimiento de “desconcentración” o peor comportamiento relativo de las grandes compañías. Este fenómeno favorecería la inversión en empresas de menor tamaño, escenario en el que estamos posicionados.

Histórico de las 3 mayores empresas cotizadas en la Bolsa USA. Informe Morgan Stanley de julio-2024: “Stock market concentration”.

¿Como protegerse de la continua erosión de las monedas?

Los principales bancos centrales, los departamentos del Tesoro y especialmente los gobiernos de los principales países desarrollados siguen aumentando la creación de dinero, provocando una pérdida de valor intrínseco en sus respectivas monedas.

Lo ha hecho Argentina en los últimos cuatro decenios, o Turquía en los últimos diez años, acelerándose en los últimos tres, con una divisa que ha perdido el 95% de su valor, arruinando a los ciudadanos que mantenían sus ahorros en cuentas bancarias en liras o en deuda publica local. En diciembre de 2016 o en marzo de 2021, su presidente Erdoğan aconsejó e incentivó a sus ciudadanos a vender sus ahorros en oro y dólares para cambiarlos a moneda local. Quién lo hizo, ha perdido prácticamente la totalidad del poder adquisitivo de sus ahorros.

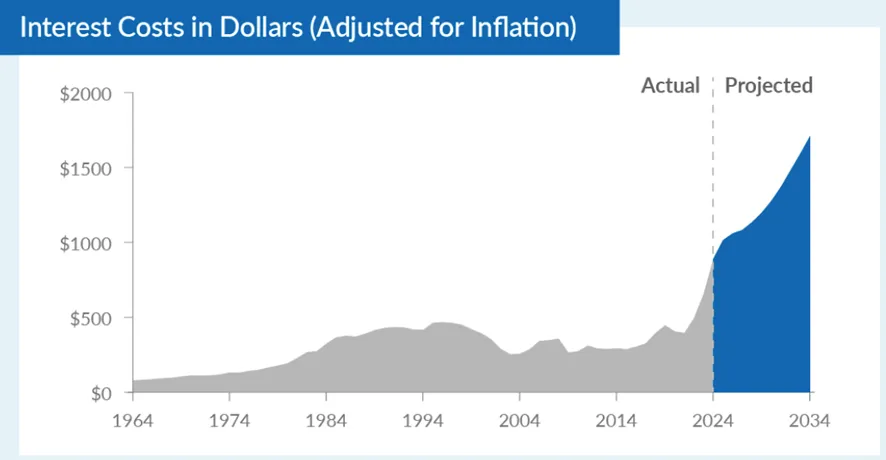

El modelo monetario de impresión de dinero para financiar los déficits públicos, comprando así votos electorales, continúa expandiéndose como una mancha de aceite, alcanzando incluso a los Estados Unidos. En 2024, su coste de intereses de su deuda supondrá unos $892.000 millones, un +36% más que lo pagado en 2023 y el doble de 2020, superando la cifra de su gasto militar o del gasto sanitario en “Medicaid”. Las estimaciones para 2024 indican que el coste de su deuda supondrá el 20% del total de la recaudación por impuestos del país. Es curioso que Argentina ya esté saliendo de este modelo destructivo y Estados Unidos lo esté adoptando. El factor diferencial es que el dólar es la moneda de reserva, la base del sistema financiero y del comercio mundial.

Coste de la deuda (pago de intereses) estimados (en azul) de los Estados Unidos (fuente CBO).

Tan solo durante la II Guerra Mundial, se produjo una erosión continuada, un envilecimiento acelerativo del valor de las principales monedas como en la actualidad. En términos anglosajones se le denomina como un “debasement” del dólar, euro, yen o la Libra esterlina.

En Koala Capital Sicav tenemos una cuarta parte de nuestro patrimonio invertido en activos reales, en especial oro y activos agroalimentarios, ganaderos, forestales y de agua. Nuestro principal objetivo ha sido históricamente la protección patrimonial. En todos los eventos de crisis los mercados desde 2007, nuestra cartera ha protegido como pocos el valor patrimonial de inversores/accionistas. En 2008-2009, en la crisis del euro de 2011, en el día del Brexit o en el desplome por el COVID, nuestra cartera fue muy resistente recuperando las pérdidas sufridas en un corto plazo de tiempo.

Evolución y movimientos de la cartera:

Hemos realizado pocos cambios en la cartera en este segundo trimestre. Tras analizar la operación de la salida a bolsa de Puig, la empresa familiar de perfumería y moda, decidimos comprar acciones en la que ha sido la mayor operación bursátil europea de 2024. Con una cuota mundial cercana al 10% en el sector de perfumes y fragancias (“premium beauty”) y unos márgenes empresariales similares al sector del lujo, la empresa radicada en Barcelona es una multinacional prestigiosa y reconocida. Ha elegido el camino más exigente para una empresa familiar, cotizar en bolsa como vía hacia la excelencia corporativa y empresarial. Con un margen bruto sobre ventas del 74% y un margen ebitda del 20% se acerca al líder mundial, L'Oréal, cuyo margen EBITDA es del 23%, pero supera claramente a otras líderes como Estee Lauder con un 15%.

Este año incorporamos también a la compañía italiana de material médico Diasorin. Pensamos que, a las valoraciones actuales, el sector de la salud es uno de los más atractivos en términos de riesgo/rentabilidad. Tras sufrir salidas de flujos inversores por estar fuera de los focos y las modas inversoras recientes, sus valoraciones se sitúan en la parte baja de su largo ciclo histórico. Roche, Pfizer o Gilead, además de Diasorin, son ejemplos de empresas incorporadas en nuestra cartera en 2023 y 2024. Además, la irrupción de la IA les puede beneficiar enormemente en la investigación de nuevos productos, mejorando el porcentaje de acierto en sus decisiones o en acortar plazos.

Entre las acciones con mejor comportamiento en el trimestre tenemos otra vez a Constellation Software, a la farmacéutica suiza Roche, la italiana Newlat Food, la sueca Biogaia, o la española ENCE Energia, aunque han sido nuestras pequeñas empresas japonesas y las mineras de oro las que nos aportado mayor rentabilidad.

Las acciones que más nos han penalizado han sido, Hellofresh, Ilumina, Etsy o Allfunds, en la que reducimos peso en el primer trimestre.

En términos generales nuestra cartera de acciones ha registrado una buena rentabilidad en este segundo trimestre. Han sido nuestras coberturas permanentes en derivados de los principales índices mundiales, las que nos han reducido la rentabilidad neta.

A final del trimestre, manteníamos una exposición neta a bolsa del +40% incluido un 17% en bolsa europea, un 11% neto en acciones japonesas, y sin exposición neta en acciones USA por las coberturas en cartera. También un 9% en minas de oro y diamantes, y un 2% en países emergentes. En cuanto a divisas, tenemos un 23% de exposición neta al dólar USA, un 8% en dólares canadienses, un 5% en libras esterlinas y un 5% en yenes japoneses.

Finalmente os adjuntamos dos enlaces, el primero a nuestra Reunión Anual de Inversores y un segundo enlace a una reciente entrevista a Marc Garrigasait en el podcast Inversión Racional.

Atentamente,

Marc Garrigasait Colomés – Presidente

David Aguirre Pujol – Consejero

Miguel Rodríguez San Juan – Consejero

Luis Torras Consolación – Consejero