"Un año alcista" - Carta trimestral de diciembre 2024 de Koala Capital Sicav

“Un año alcista”

El año 2024 ha sido aparentemente muy alcista en bolsa, aunque en realidad, las divergencias han sido enormes entre mercados, siendo el tamaño de las compañías la variable clave. Un claro ejemplo es el sector tecnológico. Mientras el índice Nasdaq 100 constituido en base a la capitalización de las mayores compañías, se revalorizó un +25,9%, una inversión equiponderada en todas las acciones del mismo índice habría generado tan solo el +8,3%. En otras geografías la disparidad ha sido mayor, las 250 pequeñas compañías tecnológicas japonesas del índice TSE Growth 250, han perdido un -8,81%, mientras que el índice FTSE TechMark, que agrupa a las pequeñas compañías tecnológicas en Reino Unido cayó un -2,45% en estos doce meses.

Este “efecto tamaño” no se limita al sector tecnológico, sino también en la practica totalidad de los índices mundiales en 2024. Por ejemplo, en Estados Unidos, el índice S&P 500 se ha revalorizado un +23,8% pero el índice de pequeñas compañías S&P 600 Small, tan sólo lo ha hecho un +6,7%. En Japón, el índice Topix se revalorizó un +17,7% pero el Topix small caps un +11,3%. En Alemania las pequeñas y medianas compañías cotizadas (MDAX y SDAX) han sufrido pérdidas en 2024.

Evolución divergente en los índices bursátiles alemanes en 2024. Grandes empresas (Dax, amarillo), medianas (MDax, blanco) y pequeñas (SDax, verde). Fuente: Bloomberg.

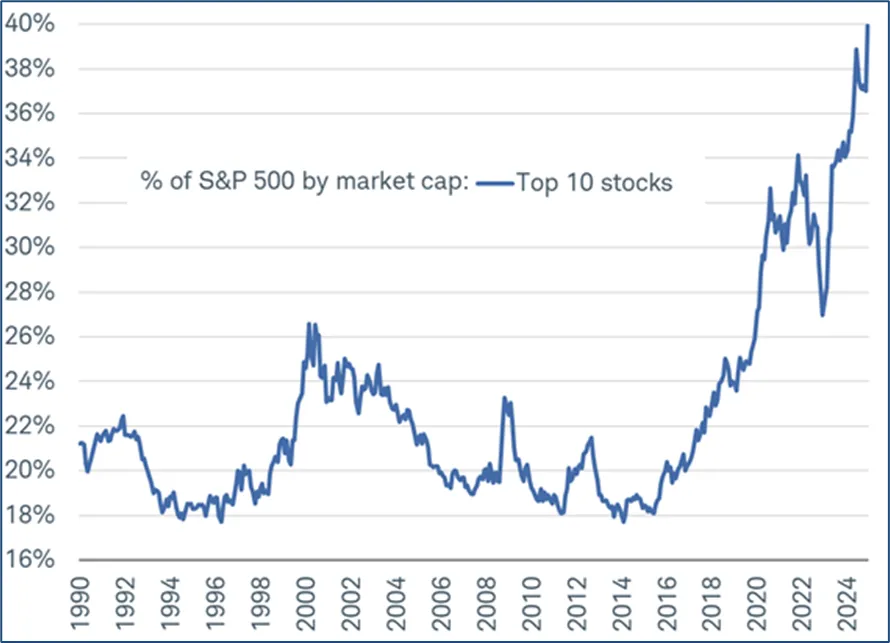

A finales de 2024, las 10 mayores compañías por capitalización pesaban el 40% del índice S&P 500 y el resto de 490 empresas, el 60% restante. Este es el mayor nivel de concentración jamás registrada en los últimos 50 años. En comparación, durante el pico de 1972 (el mercado de las Nifty Fifty), las 10 mayores empresas suponían un 34%, y en la burbuja de internet en el año 2000, un 26%. Históricamente la combinación de altos niveles de concentración junto a un movimiento acelerativo ha coincidido con máximos en el mercado.

Peso de las 10 mayores posiciones en la composición del índice S&P 500 (1990-2024). Bloomberg.

Koala Capital Sicav en 2024

Aunque hemos tenido ejercicios más rentables, estamos muy satisfechos con la rentabilidad obtenida del +5% en 2024, especialmente tras un primer semestre complicado. Este resultado adquiere mayor relevancia en un mercado tan concentrado, que penaliza considerablemente nuestra estrategia de inversión.

Sin duda, hemos superado uno de los ejercicios más desafiantes para Koala Capital Sicav. Ya en 2023 habíamos observado un fenómeno de concentración similar, pero en 2024 esta tendencia se aceleró hasta niveles inusualmente altos.

Desde el lanzamiento de Koala Capital Sicav, a finales de 2007, nuestras coberturas permanentes para reducir el riesgo de la cartera han demostrado ser muy efectivas. Esta estrategia, junto con una diversificación adecuada de acciones y sectores, nos ha permitido navegar con éxito por múltiples crisis bursátiles.

En Koala Capital Sicav tenemos una cuarta parte de nuestro patrimonio invertido en activos reales, en especial oro, activos agroalimentarios, y de agua. Nuestro principal objetivo es la protección patrimonial.

Hemos incrementado hasta el 10% nuestra posición en oro, principalmente a través de compañías mineras. Aunque el dólar sigue siendo la moneda de reserva mundial "de iure", la significativa depreciación de su valor en los últimos veinte años, especialmente acelerada en los últimos cinco, ha consolidado al oro como el verdadero activo de reserva mundial "de facto".

Este cambio se ve respaldado por el aumento notable de las compras de oro realizadas recientemente por bancos centrales en todos los continentes, reflejo de la confianza global en este activo. Países con sistemas económicos y políticos tan diversos como China, India, Turquía, Rusia, Uzbekistán, Alemania, Italia, Francia, Arabia Saudí y Japón son grandes tenedores. Cabe destacar que los Estados Unidos poseen las mayores reservas de oro del mundo, lo que subraya su relevancia como activo de valor a nivel global.

Nuestra estrategia ha demostrado, desde 2008, una gran capacidad para adaptarse a los periodos de caídas en los mercados, ofreciendo un soporte clave en los momentos en que los inversores y ahorradores más lo necesitan. Esto la convierte en una opción ideal para diversificar carteras, especialmente cuando se combina con activos de mayor riesgo.

Aunque los mercados financieros muestran una situación estable, no debemos subestimar los potenciales riesgos actuales. Tomar decisiones de inversión cuyo único parámetro sea la rentabilidad esperada de un activo sin ponderar otros factores como el riesgo o la diversificación puede llevar a resultados imprevistos. Koala Capital Sicav se adapta como pocos vehículos a situaciones complejas, especialmente a los eventos con fuertes aumentos en las correlaciones entre activos, y protegen y aportan mucho valor a una cartera diversificada.

Evolución y movimientos de la cartera

Las compañías mineras de oro con revalorizaciones de entre dos e incluso de 3 dígitos, han sido quién más nos ha aportado en 2024. También nuestras dos mayores posiciones en cartera, la canadienses Constellation Software y la británica JET2, con una revalorización promedio del 30%, han sido claves.

Por otro lado, algunas empresas del sector agroalimentario y del agua también han contribuido muy positivamente a la cartera. Cresud, la compañía argentina de plantaciones agrícolas e inmuebles en Buenos Aires se ha revalorizado un 44% por las políticas aplicadas por el nuevo gobierno argentino y la confianza de los inversores internacionales. De hecho, la Bolsa de Buenos Aires ha sido la más rentable del mundo en 2024.

También destacaron las compañías italianas Newlat Food e Italian Wine Brands, especialmente la primera, en la que redujimos posiciones a partir del verano tras registrar una revalorización del +57% en 2024. Asimismo, disminuimos significativamente nuestra posición en Waters Corporation, empresa de análisis de agua, tras alcanzar niveles de valoración muy exigentes a finales de año.

Entre las japonesas, Integral Corp., comprada en agosto o Murakami Corp, Shinnihon o NJS Co que forman parte de nuestra cartera desde 2016, han sido las mejores. También nuestra posición en Maruzen Co, la empresa de maquinaria de cocinas para restaurantes y hoteles, que se está beneficiando del nuevo “boom” turístico en Japón en 2024 y que se ha revalorizado un +25% hasta alcanzar sus máximos históricos en diciembre. En el caso de NJS Co la vendimos completamente tras la excelente rentabilidad acumulada.

Entre las acciones con peor comportamiento en el año 2024 tenemos a múltiples pequeñas compañías cotizadas que, aunque sus negocios en general han evolucionado positivamente, han sufrido las salidas de flujos inversores en este ambiente de alta concentración en pocos valores. Por ejemplo, en las italianas Biesse e Interpump, en la norteamericana ETSY, en la holandesa Allfunds o en la compañía vasca Global Dominion y la catalana Puig Brands. Vendimos nuestras posiciones en Papyless y en IFIS Japan para dejar espacio a las nuevas oportunidades.

Hemos aumentado posiciones en Puig Brands, y Grupo San Jose (ver nuestro informe de septiembre) e iniciado posiciones mediante derivados en la farmacéutica británica Glaxo.

En términos generales nuestra cartera de acciones ha registrado un muy buen comportamiento en los dos últimos trimestres, y nuestras coberturas en los principales índices mundiales, apenas nos han restado.

A finales de octubre y, tras alcanzar la libra esterlina unos niveles máximos en esto cinco años, decidimos cubrir con derivados nuestra exposición a la divisa, que supone cerca del 5% de nuestra cartera.

A final del año, manteníamos una exposición neta a bolsa del +51% incluido un 15% neto en acciones europeas, un 17% neto en acciones japonesas, y sin exposición neta en acciones norteamericanas por las coberturas en cartera. También un 11% en minas de oro y diamantes, y un 2,5% en países emergentes. En cuanto a divisas, tenemos un 18% de exposición neta al dólar USA, un 8% en dólares canadienses, y sin exposición neta en yenes japoneses ni en Libras esterlinas.