Una nueva oportunidad en agosto - Carta trimestral de septiembre 2024 de Japan Deep Value Fund

"El mercado atrae a aquellos que quieren ganar dinero rápido, pero recompensa solo a aquellos que están listos para enriquecerse lentamente y a largo plazo”

- D.Muthukrishnan

Para entender dónde invertimos, nada mejor que un ejemplo de empresa tradicional y centenaria de nuestra cartera. Os adjuntamos el video de una reciente conferencia realizado por nuestro gestor, presentado la compañía Murakami Corp., y las novedades del mercado bursátil nipón.

Causas de la volatilidad en agosto

La imprudencia de algunos inversores, principalmente internacionales, al emplear apalancamiento en sus inversiones ha provocado una volatilidad inesperadamente alta en un mes como agosto, caracterizado por un menor volumen de operaciones.

El desencadenante ha sido un movimiento técnico, no fundamental, iniciado en el mercado de divisas. Múltiples inversores llevan años endeudándose en yenes, por su bajo o nulo coste financiero, e invirtiendo en activos en otras divisas con tipos de interés superiores (“carry trade”). Cuando el yen japonés se depreciaba les proporcionaba una rentabilidad adicional al reducirse el contravalor de su deuda. Probablemente en los meses anteriores, se aceleró esta tendencia y, el movimiento se ha corregido de forma abrupta, viéndose obligados a cerrar sus posiciones. Observando el comportamiento y las correlaciones de julio y agosto, podemos deducir que parte de esos flujos globales estaban invertidos en acciones tecnológicas de EE. UU. y en el Nikkei, los dos activos más afectados por la reciente volatilidad.

Históricamente, los mercados financieros han experimentado eventos de volatilidad en el mes de agosto, probablemente debido al bajo volumen de intermediación y a la ausencia de responsables en la toma de decisiones diarias

Este es otro caso en la historia de las finanzas en el que la asunción excesiva de riesgos con apalancamiento, en busca de ganancias rápidas y fáciles a corto plazo, resulta en fuertes pérdidas al ser expulsado por el mercado. El movimiento fue de ida y vuelta en forma de 'V', lo que indica un ajuste 'técnico' más que uno fundamental.

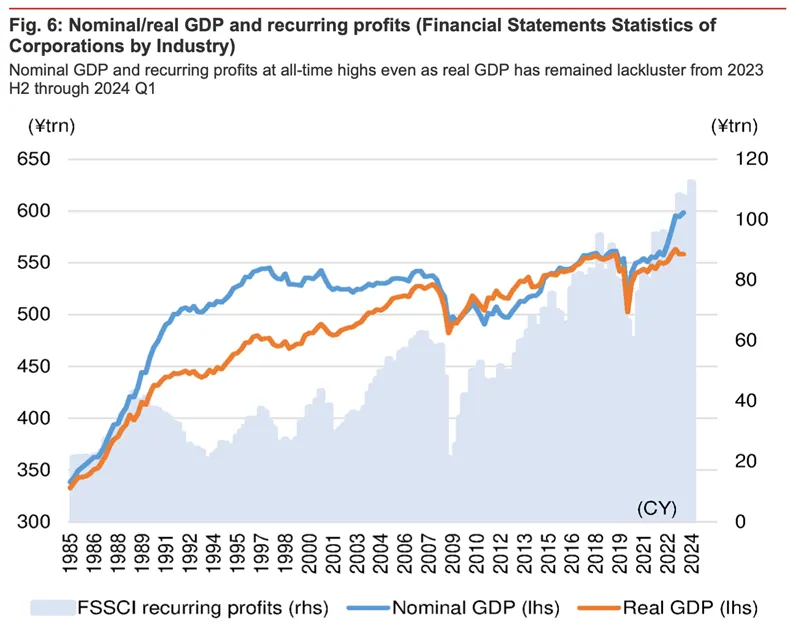

Tras las restricciones por el covid, las empresas aceleran sus beneficios

Desde 2022, las compañías japonesas han mejorado significativamente su generación de beneficios y flujo de caja libre. Las estimaciones de Nomura para las empresas del índice Topix proyectan un crecimiento medio del +7,5% en el beneficio por acción en 2024, que podría acelerarse hasta un +10,3% en 2025, superando ampliamente el crecimiento de la economía japonesa.

De hecho, sus fundamentales están en su mejor momento de los últimos 30 años, con unos márgenes empresariales superiores a los máximos pre-covid.

Evolución de los beneficios recurrentes (barras) en las empresas niponas (fuente: Nomura).

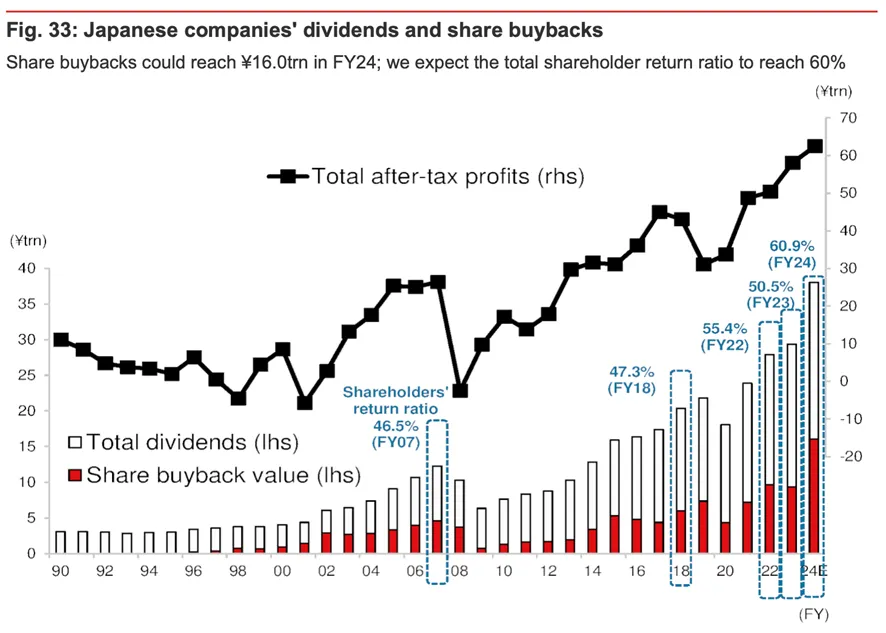

Además, la remuneración a los accionistas está creciendo a un ritmo superior al de las ganancias empresariales, impulsada por la abundante liquidez disponible, especialmente entre pequeñas y medianas empresas que tras adoptar una postura conservadora, han acumulado recursos a lo largo de las dos últimas décadas y se encuentran con unos balances completamente saneados.

Evolución de los beneficios empresariales (en negro) y de las recompras de accs. (en rojo) y de dividendos (en blanco)

Desde 2018, la remuneración a los accionistas de las compañías cotizadas en la Bolsa de Japón ha pasado de unos 20 trillones de yenes (47% de los beneficios generados) a una estimación de 38 trillones para 2024, superando el 60% de las ganancias obtenidas. A pesar de este aumento, las empresas aún retienen el 40% restante, que destinan a fortalecer su caja, reducir deuda, invertir en el negocio (capex) o adquirir empresas competidoras.

Actualmente, el porcentaje de reparto de beneficios a los accionistas en Japón es similar al que se repartía en Estados Unidos en la década de los años 80. Los mercados anglosajones comprendieron hace casi cincuenta años la importancia de remunerar bien el capital, y hoy en día, tanto en Estados Unidos como en el Reino Unido, distribuyen en promedio incluso más del 100% de lo generado. En las empresas estadounidenses, entre dividendos y recompras, este porcentaje alcanza el 95% de los beneficios, mientras que en las británicas llega al 115%, implicando incluso un endeudamiento adicional.

Un aspecto muy positivo de las fuertes caídas de agosto ha sido la reacción de más de un centenar de compañías anunciando recompras extraordinarias de acciones. Convocaron a sus consejos de administración en pleno agosto y comenzaron las compras al día siguiente. Esta reacción de directivos y propietarios no la observamos en las anteriores caídas de finales de 2018 o en las de marzo de 2020, lo que nos ha permitido identificar las empresas más ágiles y atractivas. De hecho, en agosto adquirimos acciones de diversas compañías que cumplían con este criterio.

En octubre, la compañía de Warren Buffett ha emitido una cantidad récord en bonos japoneses, lo que suele ser la antesala de más compras de acciones en Japón. Tras cuatro años acumulando acciones, y sin realizar ninguna venta, Berkshire parece acelerar las compras en la bolsa de Japón y lo continúa realizando con el riesgo de divisa cubierto.

Reuniones con los directivos

Como ya avanzábamos en junio, también en julio, agosto y septiembre hemos tenido continuas reuniones semanales con ejecutivos de empresas cotizadas, aunque lo más significativo es la notable mejora en la calidad de la información obtenida. En el pasado, nos mostraban una actitud defensiva e incómoda ante nuestra compra de acciones y especialmente frente a nuestras preguntas. Todas las reuniones, sin excepción, han sido fluidas y con una buena sintonía.

Detectamos un cambio en la política de adquisiciones en algunas empresas. Siendo prácticamente un tema tabú en los últimos veinte años, varias de las compañías nos han señalado como uno de los puntos en su plan estratégico el crecimiento inorgánico a través de la adquisición de compañías competidoras. Japón es probablemente el país con una mayor fragmentación en los sectores industriales, con centenares o miles de compañías en un mismo mercado. En muchos casos se lo reparten con criterios geográficos, en otros según sus relaciones históricas. Nos recuerda al mercado europeo o norteamericano en los años 80 o 90.

Esta es la razón principal por la que incorporamos en cartera en 2023 a Integral Corp., la primera compañía gestora de capital riesgo (“private equity”) cotizada en la bolsa local y, este verano a una empresa de fusiones y adquisiciones.

Evolución y cambios en la cartera

Este tercer trimestre ha sido el más activo de los últimos cuatro años. La brusca caída en agosto y la reacción del management de las compañías ha sido un filtro excelente para incorporar nuevas acciones. Las mayores oportunidades las encontramos entre las empresas con más crecimiento en sus ventas. A cierre de septiembre nuestro segmento de compañías con fuerte crecimiento de ventas y también “deep value”, suponían ya el 20% de la cartera y las más tradicionales “Deep value” el 80% restante.

Ha sido muy laborioso encontrar este verano la lista completa de compañías que han realizado recompras extraordinarias de acciones. No todas ellas informaron a la bolsa o al regulador financiero sobre estas decisiones, por lo que fue necesario recurrir a fuentes de información locales. La escasez de información en inglés sigue siendo un factor clave que explica las grandes oportunidades. Se trata de una clara barrera de entrada tanto física como mental para los inversores foráneos, lo que nos permite aún en 2024 descubrir grandes infravaloraciones, oportunidades únicas, imposibles de encontrar en otros mercados bursátiles.

Incorporamos este verano en cartera a Densan Systems y Seraku, compañías integradoras de sistemas, básicamente software, que se benefician del aumento de la digitalización, en un país con muchas empresas tradicionales. Es un sector con crecimientos en ventas claramente por encima del promedio, con tasas de un dígito alto, o en ciertos casos, incluso a doble digito anual.

También hemos comprado acciones de Crowdworks, empresa con una plataforma online de crowsourcing a través de la cual pone en contacto a empresas con “freelancers” para realizar trabajos para las primeras. Con más de seis millones de usuarios y cerca de un millón de compañías, ha multiplicado por más de cuatro sus ventas desde septiembre de 2017 y en los últimos tres ejercicios ha alcanzado una velocidad de crucero en la generación de flujo de caja libre. La amenaza de la inteligencia artificial en las ventas en un segmento de su plataforma provocó una fuerte caída en sus cotizaciones justo antes de verano. Con la volatilidad de agosto aprovechamos para incorporarla en cartera.

Algo similar ha ocurrido con M&A Research Institute, incorporada también en agosto. El sector de compraventa de empresas está en plena ebullición y crece a ritmos elevadísimos. Tras hablar con cuatro de las mayores empresas cotizadas, nos decidimos por la que creemos que tiene más calidad. De hecho, esta capturando cuota de mercado. Tras cotizar a valoraciones mucho más elevadas que sus competidores, a partir de abril su cotización cayó con mucha violencia y en agosto y septiembre hemos construido una posición en la compañía. El peso de los inversores institucionales foráneos en su accionariado ha aumentado del 5% al 14%.

Tanto Seraku como M&A Research Institute, realizaron recompras de acciones extraordinarias en agosto.

Aumentamos posiciones en SEC Carbon y ya forma parte del TOP10 de nuestra cartera. Se trata de la compañía líder mundial en el segmento de bloques de cátodos para el sector de aluminio, con un 40% de cuota de mercado. También manufactura electrodos de grafito donde tiene un peso cercano al 5% de la cuota mundial. Siendo un sector cíclico, su ROIC promedio es cercano al 20%, lo que demuestra su buena gestión y las barreras de entrada existentes.

Realizamos una venta total en Nichireki Co., cuya posición iniciamos a finales de 2016 y donde hemos multiplicado por cuatro desde nuestra compra inicial. También hemos vendido completamente Hirano Tecseed, empresa que hemos tenido múltiples veces en cartera aprovechando sus fuertes ciclos alcistas. Tras su mala gestión del capital circulante y con las nuevas oportunidades surgidas en el mercado, decidimos venderla. También vendimos completamente NJS Co, la consultora de agua y medio ambiente que compramos en agosto de 2016 a unos 1.100 yenes por acción y que ha formado parte de nuestro TOP10 o TOP20 en cartera a lo largo de estos años. Cotizaba a cierre de trimestre a 3.500 yenes por acción tras alcanzar los 4.500 en julio. Redujimos posiciones en IFIS Japan, DTS Corp. y Shinnihon Corp., para dar cabida a las nuevas empresas.

Os recordamos que en Japan Deep Value Fund mantenemos una cobertura completa de la divisa japonesa desde el lanzamiento del fondo en 2016.