Fin del tercer trimestre: riesgos y motivos para la cautela (y el optimismo) en los mercados

Jonathan Boyar, director de Boyar Value Group y asesor del Forgotten Value Fund de MAPFRE AM

El plan inicial de aranceles que el presidente Donald Trump dio a conocer el pasado 2 de abril, Día de la Liberación, provocó un desplome del 12% en el S&P 500 en solo cuatro días hábiles bursátiles. Ahora, parece un recuerdo lejano tras dos trimestres consecutivos de ganancias sólidas.

En el tercer trimestre, la renta variable estadounidense prolongó su ascenso: el Dow Jones Industrial Average subió un 5,2%; el S&P 500, un 7,7%; el Nasdaq, un 11,2%, y el Russell 2000, índice que aglutina la cotización de acciones de pequeña capitalización, un 12%. Fue el mejor trimestre del índice de pequeña capitalización desde finales de 2023 y su primer nuevo máximo histórico desde 2021.

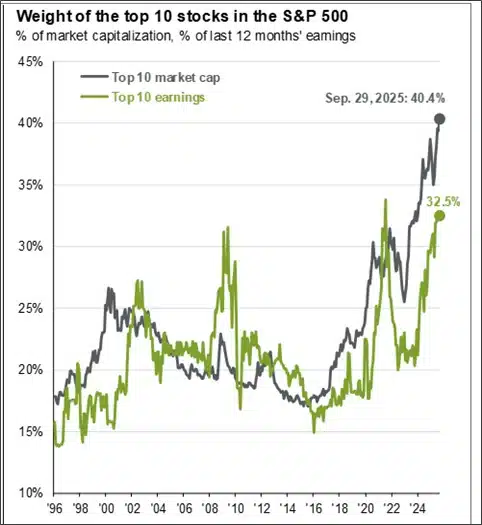

Sin embargo, el repunte fue desigual. El índice S&P 500 Equal Weight, que reduce la enorme influencia de las empresas de megacapitalización, ganó un respetable 4,4%, más modesto. En otras palabras, aunque los índices batieron récords, gran parte del impulso volvió a provenir de un reducido grupo de empresas de gran capitalización. En la actualidad, solo 10 acciones representan más del 40% del S&P 500, una concentración sin precedentes.

La Reserva Federal, la política y los cambios normativos

Nunca es fácil explicar con exactitud por qué se mueve el mercado bursátil, pero uno de los principales factores que han impulsado el avance del mercado ha sido el cambio en las expectativas sobre la Reserva Federal estadounidense (Fed). Los inversores comenzaron a creer que la Fed estaría más dispuesta a recortar los tipos de interés, con esperanzas cada vez mayores de que se produjeran uno o dos recortes más (además del recorte de 25 puntos básicos que tuvo lugar en septiembre) antes de que finalizara el año.

El debate político ha sido de todo menos relajado. La Administración Trump ha presionado a la Fed para que reduzca los tipos de interés de forma más agresiva, llegando incluso a intentar destituir a la gobernadora Lisa Cook, una medida que ha suscitado nuevas preocupaciones sobre la independencia del banco central. Por ahora, los mercados se sienten cómodos ignorando esta ruptura con las normas establecidas desde hace tiempo. Pero, como nos recordó la caída bursátil del Día de la Liberación, la tendencia del mercado puede revertirse repentinamente y la confianza de los inversores puede cambiar con la misma rapidez.

Ingresos, consumidores y economía real

Los beneficios empresariales del segundo trimestre superaron las expectativas y se espera que el impulso se mantenga en el tercer trimestre a pesar de las dificultades arancelarias. En las convocatorias de resultados, muchas empresas señalaron las presiones sobre los costes derivadas de la política comercial, pero también destacaron las medidas para compensar el impacto.

El consumo sigue resistiendo, un apoyo fundamental para la economía, pero están apareciendo grietas. Los hogares con rentas más bajas están sometidos a una presión visible e incluso las familias con rentas más altas empiezan a sentirse presionadas por el encarecimiento de los préstamos y los elevados precios en ámbitos como la vivienda y la sanidad. Esto es algo que seguimos vigilando de cerca.

Ganadores y perdedores

Las ganancias del tercer trimestre fueron globales, no solo se limitaron a Estados Unidos. Los mercados asiáticos registraron ganancias de dos dígitos, con un aumento del 11,0% en el Nikkei de Japón, del 11,6% en el Hang Seng de Hong Kong y del 12,7% en el Shanghai Composite de China. Europa se quedó rezagada, pero, aun así, el Stoxx Europe 600 obtuvo una ganancia respetable del 3,1%.

Las materias primas tuvieron un comportamiento desigual. El oro subió un 15,1% (lo que eleva su ganancia en lo que va de año a aproximadamente el 45%), mientras que el petróleo cayó menos del 1% a pesar de la continua incertidumbre geopolítica.

En Estados Unidos, la estrategia defensiva no dio sus frutos y el sector de bienes de consumo básico, tradicionalmente "más seguro", fue el único del S&P 500 que registró pérdidas durante el trimestre, con un descenso de casi el 3%. Los mejores sectores del trimestre fueron el de tecnología, que subió un 13,0%, y el de la comunicación, que ganó un 11,8%. Cabe destacar que el fondo MAPFRE US Forgotten Value Fund ha invertido más del 20% en servicios de comunicación, muy por encima de la media de la categoría.

IA, empresas de megacapitalización y Alphabet

El negocio de la inteligencia artificial no mostró signos de desaceleración. Las empresas de megacapitalización, como Apple, Alphabet y NVIDIA, volvieron a impulsar al alza el mercado. Alphabet, que ocupa una posición importante en el fondo MAPFRE US Forgotten Value Fund, se recuperó con fuerza (subiendo casi un 40%) al moderarse los temores sobre sus batallas antimonopolio y la competencia en materia de inteligencia artificial. La otra apuesta del fondo en materia de IA, Corning (un importante proveedor de fibra óptica y otros productos de conectividad esenciales para los centros de datos), también se disparó casi un 60%.

Motivos para alegrarse, motivos para preocuparse

Las perspectivas alcistas para las acciones siguen intactas: el crecimiento de los beneficios ha sido sólido, las posibles reducciones fiscales y la desregulación podrían impulsar las ganancias, los precios del petróleo son bajos (lo que supone una reducción fiscal para los consumidores), se vislumbran posibles recortes de tipos y la debilidad del dólar hace que los productos estadounidenses sean más competitivos en el extranjero.

Pero los riesgos son reales. Las valoraciones están por encima de los niveles históricos (el S&P 500 cotiza a 23 veces los beneficios futuros, un nivel que solo se ha alcanzado dos veces en este siglo). La economía está perdiendo impulso: el crecimiento del empleo se está debilitando, la industria manufacturera se está contrayendo y el sector inmobiliario sigue siendo débil. Mientras tanto, es difícil ignorar las señales de especulación:

- Opendoor Technologies (que permite a los consumidores comprar y vender sus casas por Internet) se ha disparado casi un 400% este año, llegando a representar en algunos momentos el 13% de todo el volumen de operaciones bursátiles en Estados Unidos.

- Más de 90 SPAC han recaudado 20.000 millones de dólares en lo que va de 2025, el año más activo desde 2023.

- Las nuevas OPI (oferta pública inicial) se disparan una media del 34% en su primer día de cotización.

- Los mercados de crédito corporativo están efervescentes: el diferencial de rendimiento entre los bonos con calificación de inversión y los valores del Tesoro de EE.UU. cayó hasta solo el 0,74% en septiembre, el nivel más bajo desde 1998, mientras que los diferenciales de los bonos basura se sitúan en el 2,75%, cerca de los bajos niveles de 2007. Como ha señalado el famoso gurú del crédito Howard Marks, "los peores préstamos se conceden en los mejores momentos". Creemos que los inversores en crédito corporativo con calificación de inversión como en crédito corporativo de alto rendimiento no están recibiendo una compensación adecuada por los riesgos que asumen.

Conclusiones

El tercer trimestre estuvo lleno de contrastes: por un lado, máximos históricos y beneficios resistentes, y, por el otro, valoraciones al alza y sentimiento especulativo. Para los inversores, la lección es clara: mantener las inversiones ha sido rentable, pero es necesario actuar con prudencia.

Seguimos viendo oportunidades en valores de renta variable cuidadosamente seleccionados, en particular los que están fuera del saturado mercado de la megacapitalización y en el extremo inferior del espectro de la capitalización bursátil (el 60% del fondo MAPFRE US Forgotten Value Fund está invertido en valores de menos de 25 000 millones de dólares de capitalización bursátil y el 38% en valores de menos de 10 000 millones de dólares). En momentos como estos, la paciencia, la selectividad y la disciplina no son solo virtudes, sino necesidades.