Baterías de vehículos eléctricos: controversias y soluciones

Por favor, consulte el glosario para obtener una explicación de los términos de inversión mencionados en este artículo.

Este artículo fue originalmente publicado en la web de M&G Investments.

De acuerdo con la AIE (Agencia Internacional de Energía), el transporte por carretera genera el 16% de las emisiones mundiales, por lo que la adopción generalizada de vehículos eléctricos resultará fundamental en los esfuerzos mundiales por lograr el objetivo de cero emisiones netas («cero neto»). Sin embargo, pese a las credenciales sostenibles de los vehículos eléctricos, su producción sigue dando lugar a controversias medioambientales y sociales. En este documento, analizamos las principales controversias en la cadena de valor de las baterías de los vehículos eléctricos y sus posibles soluciones.

La anatomía de una batería de un vehículo eléctrico

La mayoría de los vehículos eléctricos funcionan con baterías de iones de litio (Li-ion), el mismo tipo de batería que se emplea en ordenadores portátiles y smartphones. El rendimiento de las baterías, incluida la densidad energética (autonomía del vehículo) y la seguridad (inflamabilidad), lo determina la composición química, y todas las mezclas químicas presentan características de rendimiento diferentes. Por ejemplo, las baterías de litio de níquel, manganeso y óxido de cobalto (NMC) tienen una gran densidad energética, debido al contenido de cobalto del cátodo, lo que aumenta la autonomía de conducción.

Las baterías de los vehículos eléctricos funcionan haciendo circular electrones, creando una diferencia de potencial entre dos electrodos: uno negativo (el «ánodo») y otro positivo (el «cátodo»). Estos se encuentran sumergidos en un líquido conductor denominado electrolito. Cuando la batería propulsa el vehículo, los electrones se desplazan del ánodo al cátodo, al contrario de lo que sucede cuando la batería se está cargando.

Los ánodos normalmente están hechos de grafito, mientras que el electrolito es una sal de litio en forma de líquido o gel. El cátodo se fabrica a partir de combinaciones de óxido metálico de litio de cobalto, níquel, manganeso, hierro y aluminio, y su composición determina en buena medida el rendimiento de la batería.

Problemas éticos en la cadena de suministro

El cobalto ofrece a los vehículos la autonomía y durabilidad que precisan los clientes. Las baterías de los vehículos eléctricos son las que más cobalto requieren, al suponer el 34% de la capacidad mundial en 2021 (según The Cobalt Institute). A medida que los vehículos eléctricos se generalicen, la Comisión Europea y la Global Battery Alliance prevén que la demanda de cobalto se multiplique por cuatro de aquí al año 2030.

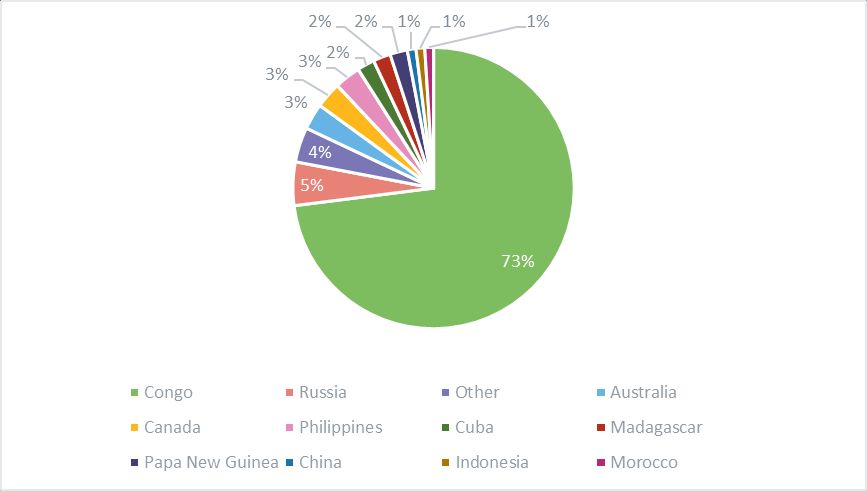

El suministro de cobalto está estrechamente ligado a controversias éticas relacionadas con el trabajo infantil y la esclavitud, que es sin duda el problema más importante con respecto a las baterías para vehículos eléctricos. La República Democrática del Congo produce más del 70% del cobalto mundial y entre un 15% y un 30% de la capacidad de producción minera puede atribuirse a la minería artesanal y a pequeña escala. Esto hace que la producción de cobalto de la minería artesanal y a pequeña escala sea el segundo sector de la extracción de cobalto más importante del mundo, después de la producción de la minería industrial a gran escala en la República Democrática del Congo. La minería artesanal y a pequeña escala se ha relacionado con el trabajo infantil y esclavo, y según UNICEF, se calcula que más de 40.000 niños trabajan actualmente en las minas artesanales y de pequeña escala.

Ante la continua adopción generalizada de los vehículos eléctricos, el cobalto extraído de minas artesanales se mezcla en la cadena de valor de la producción de vehículos eléctricos. Es imposible determinar qué parte de la actual producción de baterías para vehículos eléctricos está vinculada a las minas artesanales, pero indudablemente se trata de una gran controversia ética que persiste.

¿De dónde procede el cobalto?

Fuente: Servicio Geológico de Estados Unidos y análisis de Bernstein, 2022.

Daños medioambientales de la minería

Junto a las controversias sociales, también existen problemas medioambientales que resultan de la extracción de minerales clave, como el litio y el níquel. De acuerdo con McKinsey & Co, se espera que el creciente uso de vehículos eléctricos eleve la producción de litio alrededor de un 20% anual esta década, y de aquí a 2030, los vehículos eléctricos supondrán el 95% de la demanda de litio.

El litio se extrae a partir de depósitos de roca dura o de salmueras subterráneas. La extracción de roca dura genera 15 toneladas de emisiones de CO2 por cada tonelada de litio y deja cicatrices en el paisaje. También se ha relacionado con la contaminación del agua en Tasmania, centro minero australiano.

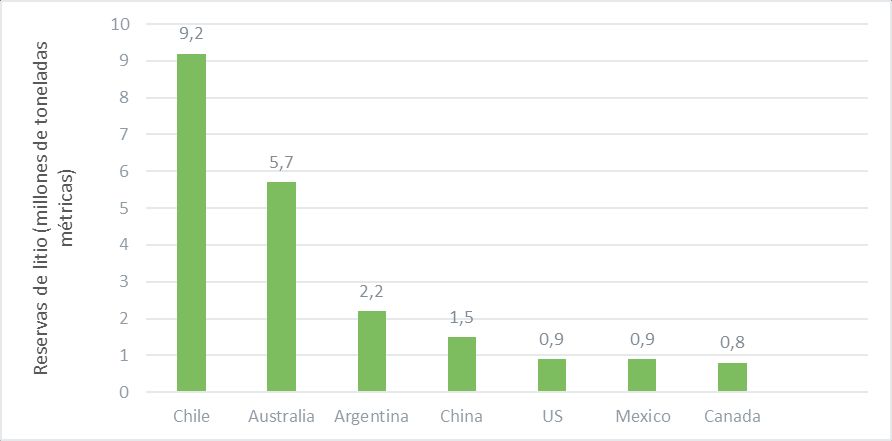

La extracción de salmuera produce 5 toneladas de emisiones de CO2 por tonelada de litio. El proceso requiere mucha agua: el agua de mar y otras aguas superficiales se combinan con agua dulce, que reposan en estanques hasta 18 meses, dejando minerales cuando el agua se evapora. Esta práctica se ha relacionado con la escasez de agua en Chile, cuya disponibilidad ha descendido hasta entre un 10% y un 37% en los últimos 30 años, una situación que se espera que empeore.

Las reservas de litio se concentran en Latinoamérica y Australia

Fuente: Servicio Geológico de Estados Unidos, MineSpans, 2022.

El níquel es un elemento clave en la composición química de las baterías de iones de litio de níquel, manganeso y cobalto (NMC) y de níquel, cobalto y aluminio (NCA), que contienen un 33% y un 80% de níquel, respectivamente. La extracción de níquel tiene la mayor intensidad de emisiones de todos los metales, al generar una media de 10 toneladas de CO2 por cada tonelada de metal. Esta práctica se ha relacionado también con la creciente deforestación y la contaminación de ríos y lagos locales en Indonesia, que posee las mayores reservas de níquel del mundo.

Preocupación por la seguridad

Igual que las baterías de los smartphones pueden calentarse al cargarse, las de los vehículos eléctricos tienden a sobrecalentarse. Lógicamente, esto plantea graves riesgos para la salud o puede poner en peligro la vida del usuario final si las baterías se incendian.

Esto ha dado lugar a diversas retiradas de productos que han tenido una gran repercusión. Por ejemplo, General Motors retiró 73.000 Chevrolet Bolt después de que al menos 13 vehículos se incendiaran debido a «defectos de fabricación excepcionales». Hyundai también retiró 74.000 de sus vehículos eléctricos Kona después de que 16 de ellos se incendiaran. En ambos casos, las baterías habían sido fabricadas por LG Energy Solutions (LGES).

No obstante, cabe tener en cuenta que las retiradas son poco significativas comparado con los millones de unidades que LGES vende cada año. Además, las retiradas por motivos de seguridad no son tan infrecuentes, y ya se producían en los vehículos con motor de combustión interna antes de los vehículos eléctricos. Por ejemplo, en 2022, Volkswagen y Audi retiraron más de 225.000 vehículos a causa de problemas de seguridad por sistemas defectuosos de control de la presión de los neumáticos.

¿Cuáles son las posibles soluciones?

La industria de fabricación de baterías para vehículos eléctricos se encuentra en sus etapas iniciales y está en constante evolución. Aunque no existe una única opción válida para todos los casos, hay varias soluciones posibles para cada una de estas controversias. Vamos a analizar algunas de ellas con más detalle.

Reciclaje

El reciclaje de baterías será clave para mejorar los efectos éticos y medioambientales de la cadena de suministro de baterías para vehículos eléctricos. Se espera que 2030 sea el año en que veamos una afluencia de baterías recicladas reincorporadas a la cadena de suministro, a medida que las baterías fabricadas entre 2017 y 2022 lleguen al fin de su ciclo de vida de 10 años.

Es difícil poner una cifra a los porcentajes de reciclaje previstos, ya que cada región tiene diferentes objetivos y normativas. Actualmente, en la UE, el contenido reciclado de las baterías es de solo el 12% en el caso del aluminio, el 22% en el del cobalto, el 8% en el manganeso y el 16% en el níquel. Sin embargo, con la nueva normativa de la UE estas cifras aumentarán (para más información, véase más abajo). Según un estudio de Goldman Sachs, se calcula que para el año 2040 más del 50% del litio y el níquel del mercado europeo de vehículos eléctricos procederá de baterías recicladas.

Cabe apuntar que las tasas de reciclaje también dependerán de la química de la batería, ya que algunas son más fáciles de reciclar que otras. Además, muchas baterías se han diseñado sin tener en cuenta el reciclaje, y puede resultar difícil extraer las materias primas. Debido a la falta de normativas sobre reciclaje antes de 2020, los fabricantes no tenían incentivos para hacer que sus baterías fueran fácilmente reciclables.

Cambios en el entorno regulatorio

Los cambios en la normativa será clave para superar los problemas sociales y medioambientales. La UE ha propuesto una serie de normas para promover un mayor reciclaje y transparencia medioambiental. Incluye cuotas de contenido mínimo reciclado en las nuevas baterías: al menos el 12% del cobalto, el 85% del plomo, el 4% del litio y el 4% del níquel deben proceder de fuentes recicladas.

La normativa también incluye nuevos objetivos de recuperación de pilas usadas. En el caso de las baterías portátiles usadas, el porcentaje será del 45% en 2023, del 63% en 2027 y del 73% en 2030, y en el de las baterías de «medios de transporte ligeros», del 51% en 2028 y del 61% en 2031. Además, los fabricantes de vehículos eléctricos deben declarar su huella de carbono y cumplir los umbrales máximos de huella de carbono del ciclo de vida útil.

En EE. UU., la Ley de reducción de la inflación, dotada con casi 400.000 millones de dólares, ofrece a los fabricantes de vehículos eléctricos bonificaciones fiscales si al menos el 50% de los componentes se fabrican o ensamblan en suelo estadounidense, o si al menos el 40% del contenido mineral de las baterías se extrae, procesa o recicla en EE. UU. o en países que tengan un acuerdo de libre comercio con EE. UU. Se espera que esto promueva una mejora de la cadena de suministro nacional para las baterías de los vehículos eléctricos, con una mayor capacidad para entender y rastrear el origen de las materias primas, y que reduzca la dependencia de países con problemas relacionados con los derechos humanos.

Otras tecnologías de baterías

Están apareciendo composiciones químicas alternativas para las baterías que eliminan los problemas anteriores en mayor o menor medida. Cabe apuntar que todavía no existe una alternativa a las baterías de iones de litio con la misma densidad energética que pueda comercializarse a gran escala. La densidad energética determina la autonomía de los vehículos eléctricos, por lo que este será un desafío fundamental que habrá que resolver si queremos que las baterías alternativas ocupen posiciones dominantes en el mercado mundial. Sin embargo, algunos de los candidatos más prometedores son:

Litio-hierro-fosfato (LFP)

Las baterías de LFP se están popularizando en los vehículos eléctricos de los fabricantes europeos. No contienen cobalto, sino hierro y fosfato, materiales más baratos y abundantes. Estas baterías tienen una menor densidad energética, pero con mayor seguridad térmica que las de iones de litio. Tesla ya utiliza baterías de LFP en sus coches Model 3 y Model Y convencionales, que tienen menos requisitos de autonomía.

Iones de sodio (SIB)

Esta tecnología en fase inicial aún no se comercializa. Emplea aluminio y sodio, que es más de mil veces más abundante que el litio. Sin embargo, las baterías de SIB tienen menos densidad energética/alcance del vehículo que las de Li-ion, y son más pesadas, lo que las hace menos adecuadas debido a su gran tamaño.

Estado sólido

A un nivel muy alto, las baterías de estado sólido emplean un electrolito sólido frente al gel líquido o polimérico de las actuales baterías de iones de litio. Puede ser de cerámica, vidrio, sulfitos o polímeros sólidos. Estas baterías incluyen cobalto, pero en cantidades mucho menores que las de iones de litio, y ofrecen ventajas en cuanto a densidad de potencia y menor riesgo de incendio. Muchos fabricantes, como Toyota, Samsung y LGES, aspiran a comercializar baterías de estado sólido en los próximos años.

Conclusión

Sin duda, los vehículos eléctricos contribuirán a la descarbonización de la economía mundial, y su adopción generalizada resultará clave en los esfuerzos por alcanzar las cero emisiones netas de carbono. Sin embargo, aunque la industria no deja de evolucionar, sigue habiendo cuestiones sociales y medioambientales fundamentales que deben abordarse.

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente.

Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión. No podemos ofrecerle asesoramiento financiero. Si no está seguro de que su inversión sea apropiada, consúltelo con su asesor financiero.

Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en cualquiera de los fondos de M&G.

Por M&G Investments

Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en cualquiera de los fondos de M&G.

Promoción financiera publicada por M&G Luxembourg S.A. Domicilio social: 16, boulevard Royal, L-2449, Luxembourg.