Un enfoque multi-activos de cara a la recta final de 2022

Exclusivamente para inversores profesionales.

Hasta ahora, 2022 ha sido un año difícil para los mercados, y el reciente repunte de la “calma estival” en los mercados de renta variable y de crédito está suscitando más preguntas que respuestas a los inversores a la hora de posicionar sus carteras de cara al final de 2022.

Fundamentales

El panorama macroeconómico sigue siendo extremadamente complejo, con elementos de la pandemia aún sin desaparecer, al tiempo que surgen nuevas tendencias en diferentes partes del mundo.

La presión inflacionista sigue siendo elevada y, aunque el pico de inflación podría haber quedado atrás, al continuar mejorando los cuellos de botella de las cadenas de suministro, el coste de la energía continúa siendo sumamente volátil, mientras que los costes de los alimentos, la vivienda y la mano de obra se mantienen altos. Por eso, los bancos centrales mantienen su énfasis en combatir la inflación (en la medida de lo posible) con el objetivo de mantener ancladas las expectativas de inflación.

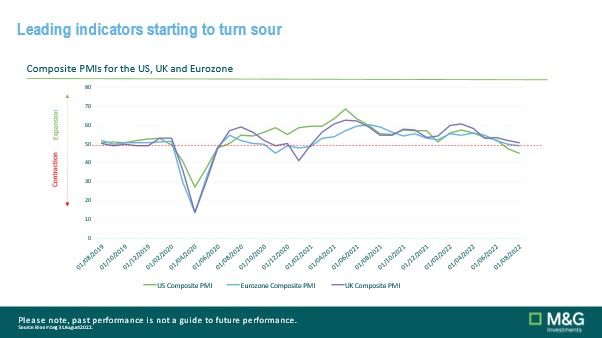

Es difícil decir si unas tasas de inflación altas y unos tipos de interés más elevados están teniendo ya un impacto en la actividad económica y, si es así, en qué medida. Los beneficios empresariales han seguido exhibiendo resiliencia, pero las perspectivas de crecimiento empiezan a deteriorarse. Los débiles datos del PIB de Estados Unidos se han visto influidos por varios factores (incluyendo existencias y giros direccionales en los balances), pero los indicadores adelantados están empezando a tornarse más negativos en todos los ámbitos (ISM, PMI, datos adelantados de la FED, etc.).

Al mismo tiempo, el mercado de trabajo en Estados Unidos en particular, continúa exhibiendo una gran tirantez, al seguir indicando tanto las cifras de empleo como las solicitudes iniciales de la prestación por desempleo tendencias muy sólidas (mientras que la tasa de participación se mantiene sorprendentemente por debajo de los niveles anteriores a la pandemia).

Nuestra función no es tratar de predecir cómo será la próxima serie de datos económicos, sino simplemente observar la evolución de estos fundamentales y tratar de interpretar cómo responden a los mismos los agentes del mercado con el objetivo de identificar posibles oportunidades de inversión.

Mercados

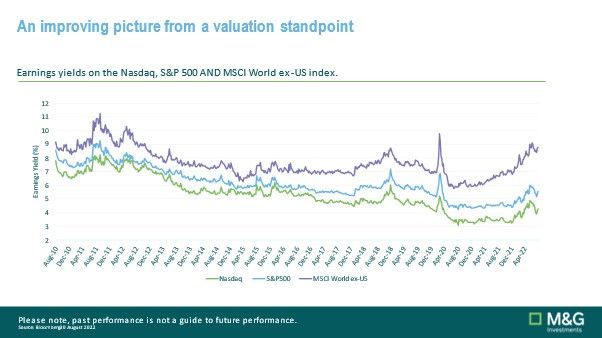

Desde comienzos de año, los mercados de renta variable y de renta fija han reaccionado a un entorno fundamental muy complejo con una importante pérdida de valor y “derating” (pérdida de interés), a pesar de la relativa resistencia de los beneficios empresariales. Como resultado, los mercados de renta variable y de bonos corporativos presentan hoy mucho más atractivo que a principios de año (incluso tras el repunte reciente). Ahora bien, esto podría no bastar para compensar a los inversores por el riesgo de una recesión inminente. Además, si los tipos de interés continúan subiendo en aras de la lucha contra la inflación, los múltiplos de valoración podrían seguir sufriendo frente a la liquidez.

Otra observación importante es que, desde principios de año, hemos constatado un alto nivel de correlación entre las clases de activos, lo que limita las oportunidades de diversificación de los inversores multi-activos (aparte de mantener liquidez). Dado que es probable que los tipos de interés sigan subiendo en lo que resta de año, estas correlaciones positivas entre los activos podrían mantenerse. Con todo, si las condiciones económicas comienzan a deteriorarse con mayor rapidez y cambian las perspectivas de los tipos, los títulos de deuda pública podrían revelarse como un elemento de diversificación muy necesario para las carteras multi-activos en un entorno de aversión al riesgo.

Por último, la “calma estival” trajo consigo un razonable repunte de precios en los mercados de renta variable y de crédito, revirtiendo algunas de las tendencias observadas durante la primera mitad del año. Lo que sí sería útil entender es si esto representa un cambio real en el sentimiento de los inversores, o simplemente un reajuste tras la capitulación de precios de junio.

Psicología

Entender el sentimiento que hay detrás de algunos de los movimientos de precios recientes podría ayudarnos a identificar oportunidades de inversión durante los próximos meses.

En general, el sentimiento se mantiene muy bajista, y Bloomberg Economics pronostica una probabilidad de recesión del 50% en los próximos 12 meses en Estados Unidos.

Con todo, el pesimismo de los inversores remitió desde los máximos de junio, a pesar, en particular, de que las subidas de tipos continuaron y la inflación se aceleró. Sin embargo, el flujo de noticias siguió siendo bastante negativo, especialmente tras la publicación de nuevos datos, con muchos agentes del mercado emitiendo perspectivas sombrías de cara a los próximos meses, contrastando a menudo con el dinamismo de los mercados de julio y principios de agosto. La reducción de los flujos suele citarse como un factor de la reciente recuperación del mercado (aunque las pruebas al respecto son escasas).

A pesar de que la reciente revalorización del mercado y de que los últimos datos de inflación en EE.UU. podrían dar un respiro a los partícipes del mercado, resulta difícil apreciar optimismo entre los inversores ante lo que se avecina. Por lo demás, los inversores parecen estar más centrados en la inflación y los tipos de interés que en el crecimiento (quizás debido a horizontes temporales cortos y al énfasis en el “aquí y ahora”).

Sostenibilidad

La sostenibilidad, en todas sus formas, sigue siendo una tendencia subyacente que, en nuestra opinión, continuará dando forma a nuestras economías y sociedades en los próximos años; desde las reformas sociales hasta el mayor protagonismo del gasto público, pasando por una mayor atención en la biodiversidad y la protección de los ecosistemas.

En este sentido, cabe citar la última norma promulgada en Estados Unidos, la “Ley de reducción de la inflación”, que entró en vigor el 16 de agosto. El objetivo de esta ley es apoyar la transición a una economía con bajas emisiones de carbono ofreciendo a las empresas incentivos y créditos fiscales para diversas inversiones relacionadas con la transición energética, tales como vehículos eléctricos, paneles solares y eficiencia energética.

Además de financiarse parcialmente con el establecimiento de un tipo impositivo mínimo del 15% para el impuesto de sociedades, la ley se centra plenamente en estructuras de incentivos en lugar de desincentivos. Esto supone un giro significativo con respecto a normas anteriores (a menudo poco eficaces).

El nombre de la ley es bastante peculiar y, en cierto modo, desafía la creencia en la “inflación verde”. Aunque los incentivos probablemente crearían una demanda adicional de tecnología de bajas emisiones de carbono (y de las correspondientes materias primas necesarias como insumos), lo que podría hacer subir los precios a corto plazo, el resultado a largo plazo de una economía menos dependiente de la variabilidad de los precios del petróleo y del gas podría plasmarse en un panorama más estable y de menor inflación. En este sentido, la transición hacia una economía con menos emisiones de carbono que recurra predominantemente a un mix de energías eólica, solar, geotérmica, nuclear e hidrógeno podría revelarse una herramienta útil para luchar contra la inflación a largo plazo.

Cómo afrontar el final de 2022

Este año no ha habido ningún lugar donde refugiarse para las carteras multi-activos long-only. No obstante, sí ha habido oportunidades para el escalamiento táctico tanto en renta fija como en renta variable. Además, los mayores niveles de liquidez han reportado algunas ventajas durante los desplomes de mercado correlacionados.

Al analizar la mejor manera de posicionar nuestras carteras multi-activos de cara al final de 2022, nos parece que, por primera vez en mucho tiempo, estaría justificado un posicionamiento neutral en renta variable. Dentro de la renta variable, seguimos apostando por los mercados más baratos, como Europa, Japón y el sector financiero global. Nuestras estrategias sostenibles siguen viendo oportunidades en ciertos valores tecnológicos estadounidenses y en la exposición a la energía renovable.

Los fundamentales son delicados, las señales de valoración están más tenues tras el repunte del verano y los inversores siguen siendo bajistas (aunque de manera menos extrema que a principios de año). Nuestras carteras están preparadas para beneficiarse de posibles mejoras macroeconómicas (menor inflación y crecimiento estable) y de un sentimiento de los inversores menos bajista, exhibiendo al mismo tiempo una relativa resiliencia ante un posible deterioro adicional de los fundamentales (crecimiento más lento y débil y tipos estables o a la baja). Entretanto, seguimos dispuestos a desplegar nuestro excedente de liquidez para aprovechar cualquier oportunidad táctica que nos brinde el mercado.

Maria Municchi, Equipo Multi-Activos de M&G

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en cualquiera de los fondos de M&G. Promoción financiera publicada por M&G Luxembourg S.A. Domicilio social: 16, boulevard Royal, L 2449, Luxembourg. SEPT 2022/ 818301