Estrategia de inversión de bajo riesgo

Le remitimos al glosario para una explicación de los términos de inversión empleados en este artículo.

¿Qué es el riesgo?

Dadas las fuertes turbulencias mostradas por los mercados financieros globales tras la crisis financiera de 2008, no sorprende que mucha gente haya mostrado cautela a la hora de asumir «riesgo» en los últimos años.

El mayor peligro para los inversores tal vez sea el no comprender la verdadera naturaleza del riesgo, lo cual puede crear una sensación de falsa tranquilidad. No todo el riesgo es «malo», y evitarlo de forma indiscriminada puede significar renunciar a las oportunidades más atractivas.

Asumir cierto riesgo puede ser útil –incluso esencial– a la hora de alcanzar los objetivos de inversión, siempre que dicho riesgo esté suficientemente remunerado. Por consiguiente, la mejor indicación de lo arriesgada que es una inversión (o activo financiero) puede ser cuánto se ha estado pagando por ella. Como tal, el riesgo no es estático o inherente a un tipo de activo particular: las características de riesgo de cualquier activo pueden variar a medida que su precio se mueve en base a las percepciones cambiantes de los inversores sobre lo que constituye «riesgo».

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial.

Construcción de una cartera de bajo riesgo

Al abordar por primera vez el concepto de riesgo de inversión, mucha gente comienza por intentar categorizar el probable comportamiento de distintas clases de activos en el contexto de un gráfico como el siguiente (gráfico 1).

Gráfico 1: Características asumidas de rentabilidad/riesgo de distintas clases de activos

Fuente: M&G, únicamente para efectos ilustrativos.

Muchas de estas evaluaciones de «riesgo» son perfectamente lógicas, en teoría. Por ejemplo, sería probablemente lógico confiar más en la capacidad del gobierno estadounidense para devolvernos nuestro dinero que en la de una compañía con una calificación de crédito baja. Así, a un inversor dispuesto a sacrificar algo de rentabilidad por menos riesgo debería resultarle fácil construir una cartera: podría limitarse a tener liquidez y deuda soberana. Sin embargo, la realidad es probablemente más complicada que eso.

Desde nuestro punto de vista, pagar demasiado por un bono soberano que ya es excesivamente caro puede ser más arriesgado que pagar poco por un bono corporativo que remunera en exceso el nivel real de riesgo que conlleva tenerlo en cartera.

Tales situaciones surgen con frecuencia en los mercados cuando los inversores permiten que sus emociones –como el miedo–, en lugar de un análisis sopesado de los hechos, determinen cuánto están dispuestos a pagar por un activo. Por consiguiente, un enfoque de construcción de una cartera para inversores aversos al riesgo consiste en diversificar cuidadosamente el fondo mediante un amplio abanico de activos globales. A continuación se monitoriza de forma constante cómo cambia el precio de estos activos –y sobre todo, a qué obedecen estos movimientos–, y se responde alterando la asignación de activos de forma acorde. La idea es exponer la cartera a activos que presenten el menor riesgo en el momento actual, en lugar de confiar en hipótesis simplistas sobre características de riesgo «inherentes».

La diferencia entre riesgo y volatilidad

Es cierto que, en el largo plazo, la renta fija ha mostrado una menor volatilidad que la renta variable, y que ha registrado rentabilidades de inversión más bajas que esta última. No obstante, ¿significa esto que los bonos siempre conllevan menos riesgo que las acciones? ¿Acaso fue así durante el llamado «taper tantrum», el episodio en 2013 cuando la renta fija registró una enorme caída en cuestión de días ante la mera perspectiva de que Estados Unidos comenzara a reducir gradualmente su programa de expansión cuantitativa (QE)? Es importante distinguir entre riesgo y volatilidad.

En última instancia, el riesgo a la hora de invertir se reduce a una sola cosa: la probabilidad de perder dinero cuando llega el momento de cerrar una inversión (una vez el inversor ha «llegado a su destino final»). La volatilidad, en cambio, es una medida del grado en que se mueve el precio de un activo a medida que pasa el tiempo, dando una idea de lo pedregoso o accidentado que podría ser el camino para el inversor hasta dicho destino.

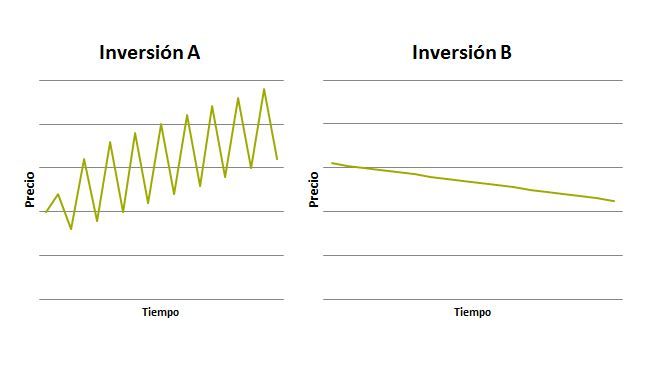

Gráfico 2. Dos escenarios de inversión

Fuente: M&G, únicamente para efectos ilustrativos.

El gráfico 2 ilustra dos inversiones hipotéticas. La inversión A es claramente más volátil a corto plazo, con lo que si la intención del inversor era tenerla en cartera solo un día, la probabilidad de perder una cantidad de dinero considerable es mucho mayor que en el caso de la inversión B. En cambio, si ampliamos nuestro horizonte de inversión, podemos ver que aunque la inversión B es menos volátil (es decir, que fluctúa menos a corto plazo), representaba una opción mucho más arriesgada: con independencia del momento en que hubiéramos invertido, habríamos perdido dinero.

Identificar riesgos y oportunidades

No solo pensamos que la volatilidad no equivale necesariamente a riesgo: creemos que puede presentar oportunidades de inversión atractivas. Esta idea es uno de los pilares centrales de nuestra filosofía de inversión.

Los mercados financieros son frecuentemente susceptibles a fases breves de volatilidad pronunciada capaces de provocar anomalías de precio en cualquier tipo de activo respecto a su valor verdadero. Esto ocurre cuando los inversores reaccionan de forma exagerada ante acontecimientos determinados, y permiten que emociones como el miedo nublen su razonamiento. Como todo ser humano, los inversores suelen responder primero y pensar después. Por consiguiente, este tipo de anomalías de precio suelen corregirse transcurrido un tiempo, y presentan de este modo una oportunidad de inversión.

Explotar tales oportunidades requiere disciplina y fortaleza emocional. Por supuesto, los gestores de fondos son tan susceptibles como cualquiera a las emociones humanas, y es aquí donde contar con un equipo de gestores experimentados puede resultar útil. Un equipo puede compartir y discutir ideas constantemente, y poner a prueba los argumentos que conducen a las decisiones de inversión. Trabajar en un entorno colaborativo ayuda a impedir que cualquier gestor individual pueda caer presa de sus emociones.

Además, si los gestores se ven respaldados por otros equipos –como por ejemplo de analistas y especialistas– gozan de libertad para concentrarse enteramente en su proceso de inversión. Así, a la hora de elegir un fondo en el que invertir, es importante que el inversor no solo considere el resultado que persigue el fondo, sino también el tamaño y la experiencia del equipo a cargo de su gestión, la amplitud de recursos a disposición de los gestores y si estos aplican una estrategia de inversión contrastada.

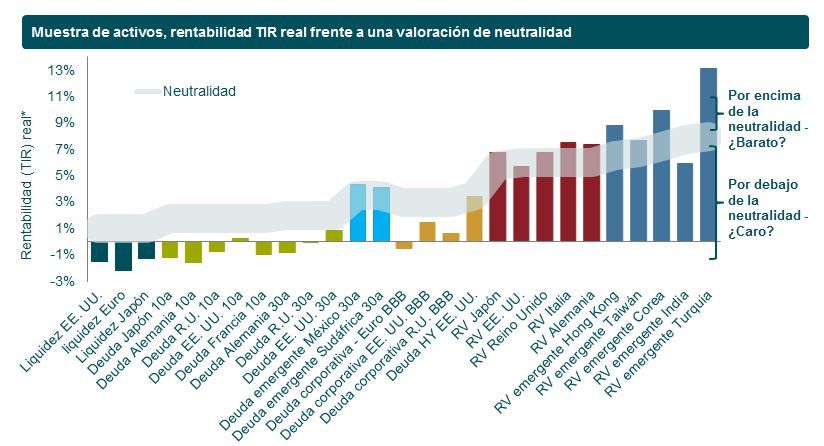

El proceso de esta estrategia se propone determinar qué activos presentan valoraciones atractivas o no actualmente, y por qué motivos. Evalúa cuál sería el valor «razonable» de una amplia variedad de activos de todo el mundo, en base a un análisis en profundidad de factores como rentabilidades históricas, datos económicos y pronósticos de consenso. Esto es lo que se denomina el nivel de «neutralidad», que a continuación se compara con el precio actual de estos activos. Para realizar esta comparación entre clases de activos, se calcula una «rentabilidad (TIR) real» para todas ellas. Este concepto se ilustra en el siguiente gráfico.

Gráfico 3: Muestra de activos, rentabilidad (TIR) real frente a una evaluación de neutralidad

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

Además de identificar si la valoración de un activo se desvía respecto a su neutralidad, este marco trata de determinar si tal divergencia obedece a las emociones en lugar de a los hechos. Para ello considera tres factores clave:

- Concentración en una sola historia – cuando los participantes del mercado prestan atención a un solo acontecimiento específico y desestiman cualquier otra información;

- Respuestas incoherentes – cuando los movimientos del mercado no encajan con las tendencias a largo plazo en los datos económicos fundamentales;

- Movimientos rápidos de los precios – en cualquier clase de activos, tanto al alza como a la baja, lo cual sugiere una respuesta emocional, en lugar de sopesada.

Creemos que el enfoque distintivo del equipo multi-activos de M&G, que combina observaciones sobre valoración con análisis de behavioural finance, proporciona un modo de superar entornos de mercado complicados en busca de un equilibrio entre rentabilidad, riesgo y la experiencia que viven nuestros inversores.

Ejemplo: una oportunidad

Un ejemplo podría ser la forma en que los mercados de renta variable globales respondieron al resultado del referéndum del Reino Unido sobre la permanencia del país en la Unión Europea, celebrado en junio de 2016. Incluso los mercados estadounidenses y asiáticos –que no se veían afectados directamente por este desarrollo, y ni mucho menos en un grado susceptible de imponerse a sus propias condiciones domésticas– retrocedieron marcadamente en los días posteriores a la votación, antes de repuntar con fuerza en las semanas siguientes.

Esto puede verse con bastante frecuencia en los mercados: una reacción inicial, seguida de un periodo más prolongado de evaluación de las verdaderas implicaciones. En este ejemplo, elevamos la exposición a la renta variable en áreas alejadas del «epicentro» de los acontecimientos, decisión que se vio remunerada cuando estos mercados repuntaron poco después. No se trató de realizar una evaluación del probable impacto económico a largo plazo del brexit, sino sencillamente de reconocer que la respuesta inmediata a tal acontecimiento tenía que ser emocional, dado que nadie podía saber todavía cuál será el impacto, cómo tendrá lugar, y cuándo y dónde se notará.

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

Ejemplo: un riesgo

En el primer ejemplo, esta fase de precios anómalos duró cuestión de semanas, pero a veces se necesita más paciencia para esperar a que la anomalía acabe corrigiéndose. En los últimos años, la demanda de «seguridad» a cualquier coste ha empujado los precios de muchos bonos gubernamentales hasta niveles muy elevados, que ahora parecen muy arriesgados. Durante tales fases, hemos empleado la flexibilidad de la cartera para implementar posiciones diseñadas para beneficiarse de un descenso del valor de estos bonos, algo que debería ocurrir inevitablemente tarde o temprano.

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

Mantener estas posiciones en cartera requiere disciplina y paciencia, ya que los inversores han continuado volcándose en la supuesta «seguridad» de estos activos, pese al hecho de que han pasado a estar extraordinariamente sobrevalorados. Dicho esto, mantenemos esta convicción gracias la disciplina del proceso de inversión.

Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión. No podemos ofrecerle asesoramiento financiero. Si no está seguro de que su inversión sea apropiada, consúltelo con su asesor financiero.

----------------------------------------------------------------------------------------------------------------------------------------------------------------

Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en cualquiera de los fondos de M&G. Promoción financiera publicada por M&G International Investments Ltd. Domicilio social: Laurence Pountney Hill, Londres, EC4R 0HH, Reino Unido, autorizado y regulado por la Autoridad de Conducta Financiera en el Reino Unido y su sucursal en España con domicilio social en Plaza de Colón 2, Torre II, Planta 14, 28046, Madrid, inscrita en el Registro Mercantil de Madrid al Tomo 32.573, folio 30, hoja M-586297, inscripción 1ª con CIF W8264591B y con número de registro de la CNMV 79.