M&G (Lux) Global Floating Rate High Yield Fund - Análisis de inversiones

- Durante la volatilidad registrada por los mercados en los últimos doce meses, los bonos flotantes (FRN) high yield globales volvieron a demostrar su capacidad de resistencia. Esto resultó especialmente evidente en el último trimestre de 2018, cuando se intensificó la ola de ventas.

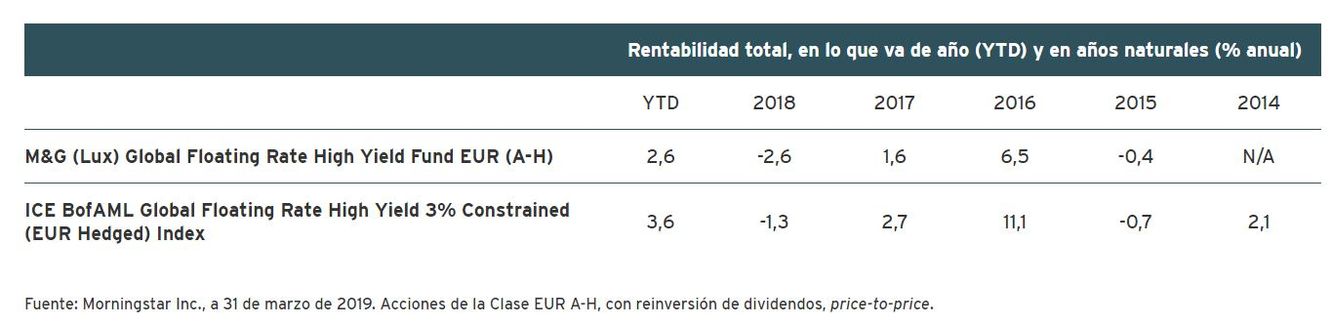

- Los mercados high yield se recuperaron con fuerza en los tres primeros meses de 2019, en los que el fondo generó una excelente rentabilidad.

- Creemos que el fondo está bien posicionado para comportarse bien en un entorno de crecimiento económico en desaceleración, aunque moderado, mientras que su enfoque defensivo debería ayudarle a resistir mejor cualquier futura volatilidad en los mercados high yield.

El M&G (Lux) Global Floating Rate High Yield Fund, una SICAV autorizada luxemburguesa, se lanzó el 13 de septiembre de 2018. El 7 de diciembre de 2018, las clases de acciones no denominadas en libras esterlinas del M&G Global Floating Rate High Yield Fund, un OEIC británico autorizado, se fusionó con la SICAV. La SICAV es gestionada por el mismo gestor, aplicando la misma estrategia de inversión, que el fondo OEIC.

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente.

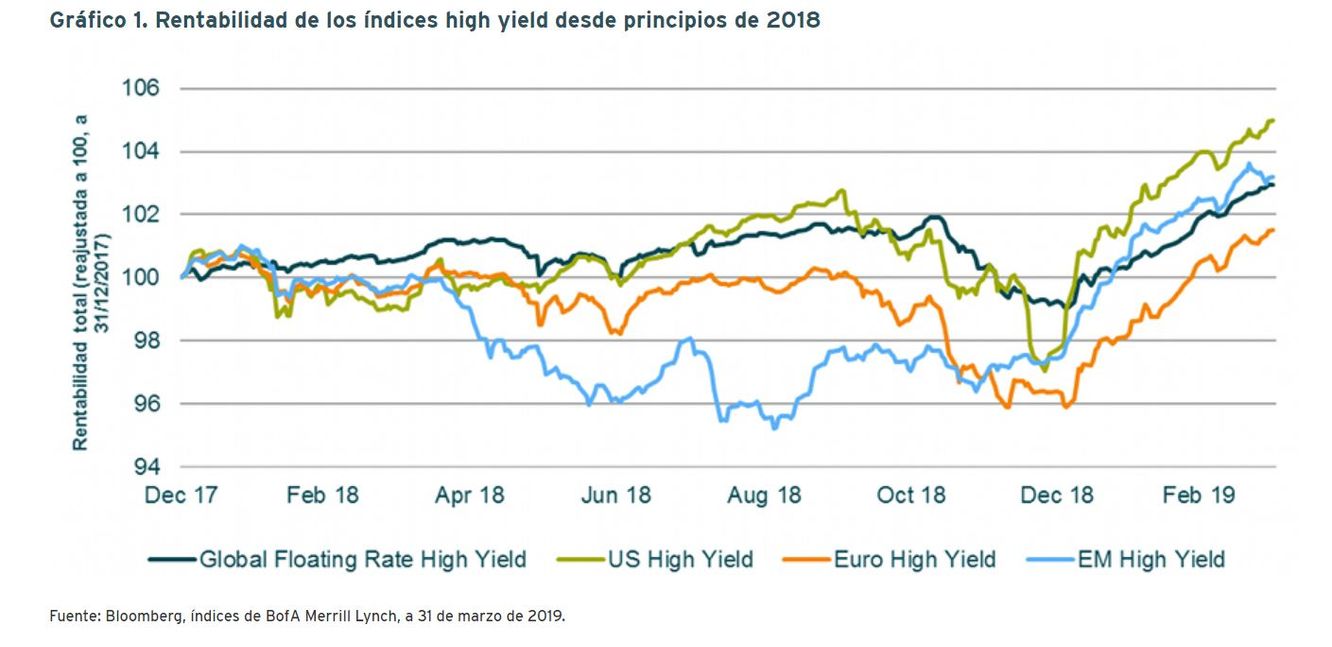

Los bonos flotantes (FRN) high yield resisten bien durante todo 2018

Tras un periodo prolongado con condiciones de mercado excepcionalmente favorables, 2018 será recordado como el año en el que la volatilidad volvió a los mercados financieros. La preocupación por las subidas de los tipos de interés estadounidenses, las tensiones por la guerra comercial y la desaceleración del crecimiento global lastraron la confianza de los inversores, contribuyendo a un aumento de la volatilidad en los mercados globales de renta variable y crédito.

Aunque los bonos high yield no fueron inmunes a estas presiones, resistieron mejor en general que otros activos de riesgo. Así sucedió especialmente con los bonos flotantes (FRN) high yield, que generaron rentabilidades ligeramente positivas en dólares estadounidenses (1,5%), manteniendo una volatilidad relativamente baja.

La solidez de los bonos flotantes (FRN) high yield fue especialmente evidente en el último trimestre de 2018, al intensificarse la ola de ventas del crédito. Aunque estos activos no cedieron terreno durante este periodo, se mantuvieron mucho mejor que los bonos high yield convencionales y, desde luego, que la mayoría de activos de riesgo. Varios factores contribuyeron a esta resistencia, como su importante exposición a emisiones garantizadas senior, su spread duration relativamente baja y su continua liquidez incluso en condiciones de inestabilidad del mercado.

Las inversiones en bonos se ven afectadas por los tipos de interés, la inflación y las calificaciones crediticias. Existe la posibilidad de que los emisores de bonos no paguen intereses o rentabilidad del capital. Todos estos supuestos pueden reducir el valor de los bonos poseídos por el fondo.

Fuerte recuperación en 2019

Desde el principio del año, los mercados high yield han repuntado con fuerza. La tolerancia al riesgo se ha incrementado por la moderación de la actitud de los bancos centrales mundiales, el creciente optimismo acerca de las negociaciones comerciales entre EE. UU. y China, y el fuerte repunte de los precios del petróleo desde sus máximos de diciembre.

El propio fondo generó excelentes rentabilidades en los tres primeros meses de 2019, revirtiendo en gran parte las pérdidas incurridas en el último trimestre de 2018.

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

Los principales factores que contribuyeron y lastraron la rentabilidad en el primer trimestre de 2019 pueden resumirse como sigue:

Principales factores que contribuyeron a la rentabilidad en el primer trimestre de 2019

Sobreponderación en EE. UU. – Tras un último trimestre de 2018 malo —debido en parte al desplome de los precios del petróleo—, el high yield estadounidense se recuperó con fuerza en 2019 y superó a otras regiones por cierta diferencia. Hemos mantenido nuestra exposición a EE. UU. Muy por encima del índice de FRN high yield de Europa, principalmente mediante índices de CDS.

El fondo está expuesto a diferentes divisas. Se utilizan derivados con el fin de minimizar el impacto de las variaciones de los tipos de cambio, ya que no siempre resulta posible eliminarlo. El fondo podría utilizar derivados para beneficiarse de un incremento o una disminución previstos en el valor de un activo. Si el valor de dicho activo varía de forma imprevista, el fondo incurrirá en una pérdida.

Infraponderación en el sector minorista – Seguimos siendo prudentes en el sector, debido a los obstáculos estructurales a los que se enfrenta. La selección de crédito en este sector también resultó favorable, pues el fondo solo mantiene una posición mínima (0,1% frente al 0,9% del índice) en New Look, que incurrió en impago, junto con otras contribuciones positivas de títulos como Iceland y Stoneage.

Selección de crédito – La capacidad de elegir los títulos adecuados en los sectores de medios, minorista, banca, energía y sanitario también contribuyeron a generar alfa.

Índices de CDS – Estos instrumentos suelen ser más sensibles a los movimientos de los diferenciales del crédito que los bonos flotantes (FRN) high yield físicos. Tras afectar negativamente a las rentabilidades en el segundo semestre de 2018, los índices de CDS se han comportado mejor que los bonos flotantes (FRN) high yield físicos en 2019 y han contribuido positivamente a las rentabilidades en lo que va de año.

Principales detractores en el primer trimestre de 2019

Infraponderación en energía – Seguimos infraponderados en los segmentos más cíclicos del mercado, con una continua preferencia por los sectores más defensivos. Aunque esta postura resultó más favorable durante todo 2018, la fuerte subida de los precios del petróleo en lo que va de año ha provocado una importante recuperación del sector energético.

Infraponderación en servicios financieros– Otro sector cíclico que se ha comportado bien en 2019 ha sido el de los servicios financieros, ámbito con una importante representación de varias empresas de gestión de deuda. Seguimos siendo precavidos en esta área, debido a algunas adquisiciones bastante agresivas financiadas con deuda, mientras que los altos niveles de consolidación podrían aumentar el riesgo de incidencia crediticia.

Asignación de liquidez – Mantener liquidez para usarla cuando surgieran oportunidades más atractivas afectó ligeramente la rentabilidad en el primer trimestre de 2019.

¿Por qué elegir bonos flotantes (FRN) high yield ahora?

La duración no trae cuenta – Los bancos centrales mundiales apuntan a una moderación de su política para respaldar el crecimiento, por lo que los mercados de bonos han modificado sus expectativas de política monetaria. Como resultado, las curvas de tipos se han aplanado este año y la del Tesoro estadounidense de invirtió a finales de marzo.

Puesto que el Libor estadounidense a tres meses ofrece actualmente una rentabilidad similar a la de los treasuries estadounidenses a diez años (2,6% a finales de marzo de 2019), los inversores no están siendo recompensados por el riesgo de tipos de interés adicional que asumen. Además, dado que la economía global va a seguir creciendo a un ritmo moderado en 2019, la rentabilidad (TIR) de los bonos de gobierno podrían sufrir presiones al alza cuando el mercado empiece a descontar las perspectivas de una recesión inminente.

En este entorno, creemos que los bonos flotantes (FRN) high yield constituyen una forma atractiva de conseguir flujos de rendimientos high yield, con solo una sensibilidad mínima a los movimientos de las rentabilidades de los bonos de gobierno.

Perspectivas de impagos favorables – En general, creemos que las empresas siguen siendo gestionadas de forma conservadora, manteniendo niveles de deuda aceptables y ratios de cobertura de intereses cómodos. Ante la probabilidad de que las empresas requieran una refinanciación limitada en los próximos 18-24 meses, creemos que las tasas de impago se mantendrán en niveles relativamente bajos.

Además, en nuestra opinión, los impagos probablemente se concentrarán en sectores específicos, como el minorista, en el que muchas empresas se enfrentan a dificultades estructurales a largo plazo ya que los consumidores compran cada vez más en internet. Por estos motivos, creemos que un enfoque activo de asignación sectorial es especialmente importante en esta fase del ciclo.

Los bonos high yield suelen entrañar un riesgo mayor que los emisores de bonos podrían no compensar mediante el pago de intereses o rentabilidad del capital.

Un mercado primario sólido – La sólida actividad del mercado primario de bonos flotantes (FRN) high yield ha ayudado a aportar liquidez adicional y diversificación a la clase de activos. El continuo crecimiento de este mercado nos ha permitido aumentar la exposición a bonos flotantes (FRN) del fondo de aproximadamente el 43% a finales de 2017 a más del 60% a finales de marzo de 2019.

Las valoraciones del mercado primario también siguen siendo atractivas: las nuevas emisiones suelen ofrecer una rentabilidad (TIR) adicional con respecto a un bono equivalente del mercado secundario.

Oportunidades para los gestores activos – Actualmente vemos una fuerte dispersión de diferenciales en los diversos mercados high yield, es decir, los bonos con la misma calificación crediticia y una duración similar cotizan a precios diferentes. Este tipo de entorno puede ser una gran fuente de oportunidades para los gestores activos, que pueden aprovechar su experiencia en crédito para descubrir focos atractivos de valor.

Tener acceso a uno de los mayores equipos de análisis de crédito del sector nos permite controlar a fondo todos los aspectos del perfil de crédito de una empresa y evaluar si los inversores en bonos están siendo correctamente recompensados por los riesgos potenciales. Esto es especialmente fundamental en las últimas fases del ciclo económico, cuando es más probable que las empresas menos sólidas desde el punto de vista financiero sufran presiones financieras.

Bien posicionados para un entorno de fin de ciclo

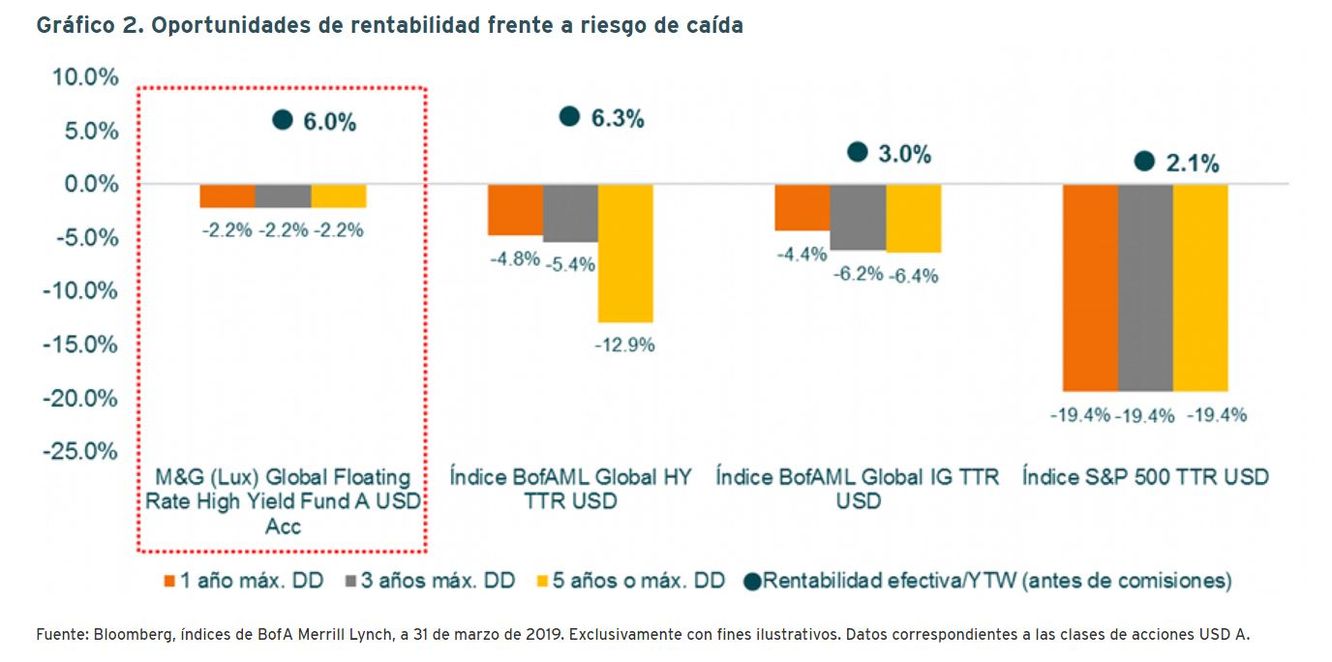

Creemos que M&G (Lux) Global Floating Rate High Yield Fund está bien posicionado para comportarse bien en un entorno de crecimiento económico en desaceleración, aunque moderado. El enfoque defensivo del fondo debería ayudarle a resistir mejor cualquier futura volatilidad en los mercados high yield, generando al mismo tiempo un flujo de rendimientos constante.

Desde su creación, el fondo ha pasado por varias fases de inestabilidad en los mercados. El fondo ha resistido bien durante estas fases de volatilidad, sufriendo caídas mucho menores que los mercados de bonos corporativos high yield y bonos con grado de inversión tradicionales, aunque ofreciendo un nivel de ingresos similar o más atractivo.

Conforme nos acercamos a las fases finales del ciclo de crédito, creemos que el fondo está bien posicionado para proteger el capital de los inversores, mientras que su enfoque defensivo debería ayudarle a resistir mejor cualquier futura volatilidad en los mercados high yield.

Anexo. Un análisis más a fondo de los bonos flotantes (FRN) high yield comparados con los préstamos apalancados

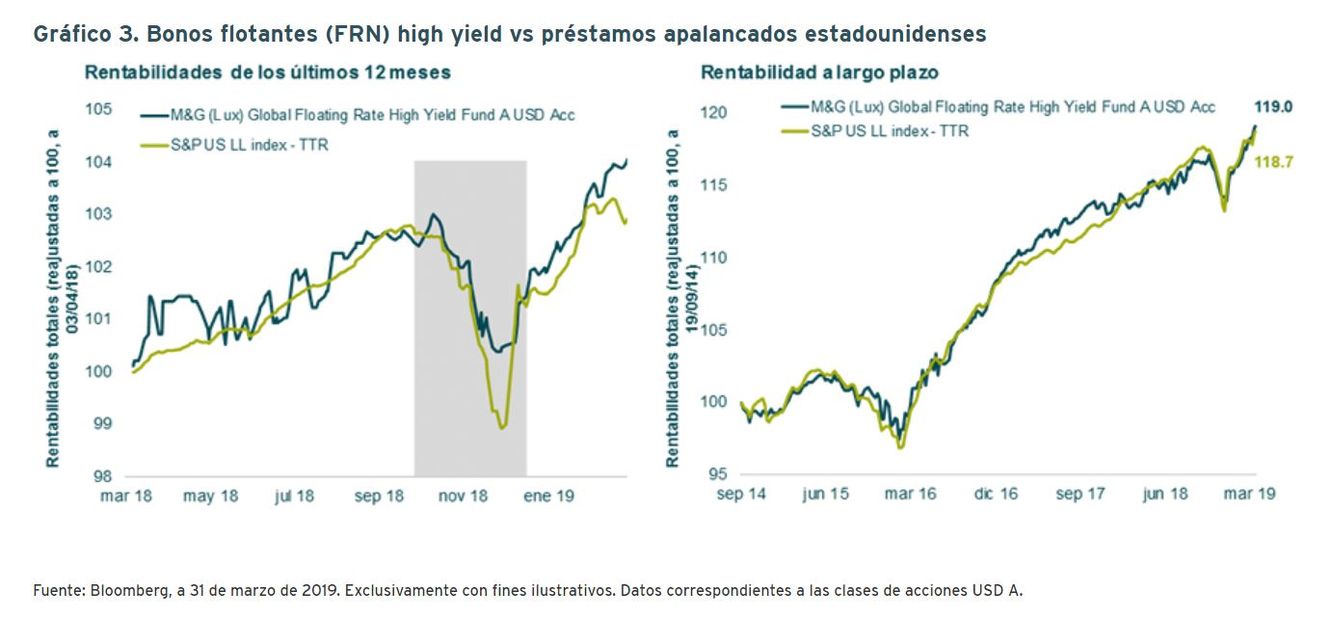

Los bonos flotantes (FRN) high yield suelen compararse con los préstamos apalancados. En efecto, las dos clases de activos comparten muchas de las mismas características, como cupones flotantes, una posición superior en la estructura de capital y el grado non-investment grade.

Sin embargo, estos instrumentos presentan también algunas diferencias importantes. En particular, los bonos flotantes (FRN) high yield ofrecen una mayor liquidez que los préstamos apalancados, al gozar de un periodo de liquidación estándar de D+2.

Históricamente, los préstamos apalancados estadounidenses y los bonos flotantes (FRN) high yield han tenido un perfil de rentabilidad similar (véase el gráfico 3). Sin embargo, la mayor liquidez de los bonos flotantes (FRN) high yield ha resultado de ayuda en periodos de inestabilidad del mercado. Esto resultó especialmente evidente durante diciembre de 2018, cuando la reducida demanda de los inversores institucionales y CLO provocaron una fuerte reducción de la liquidez en el mercado de préstamos apalancados, mientras que los bonos flotantes (FRN) high yield se vieron relativamente menos afectados.

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

A largo plazo, los bonos flotantes (FRN) high yield han demostrado ser un buen equivalente, aunque más líquido, del mercado de préstamos apalancados de EE. UU. Una comparación de la rentabilidad a largo plazo muestra que el fondo ha seguido muy de cerca al mercado de préstamos apalancados de EE. UU. a lo largo del tiempo.

M&G

Abril 2019

El fondo permite el extenso uso de instrumentos derivados.

El fondo puede invertir más de un 35% de la cartera en valores emitidos por uno o más de los gobiernos mencionados en su folleto informativo. Esta exposición podrá combinarse con instrumentos derivados, a fin de lograr el objetivo de inversión estipulado. Actualmente se espera que la exposición del fondo a tales valores pudiera superar el 35% en el caso de emisiones de Alemania, Estados Unidos, Japón y Reino Unido. No obstante, la exposición del fondo podría variar e incluir otros gobiernos (siempre que figuren en la lista del folleto informativo).

Otros riesgos asociados con los fondos se pueden encontrar en el Documento de Datos Fundamentales para el Inversor (KIID) del fondo.

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. M&G Investment Funds están inscritos para su distribución pública en virtud del art. 15 de la Ley 35/2003 sobre instituciones de inversión colectiva del siguiente modo: M&G (Lux) Investment Funds 1 nº de inscripción 1551. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en alguno de los fondos mencionados en la presente. Las adquisiciones de un fondo deben basarse en el Folleto actual. La Escritura de Constitución, el Folleto, el Documento de Datos Fundamentales para el Inversor (KIID), el Informe de Inversión Anual o Provisional y los Estados Financieros se pueden solicitar gratuitamente al Allfunds Bank, Calle Estafeta, nº 6, Complejo Plaza de la Fuente, La Moraleja, 28109, Alcobendas, Madrid. Antes de efectuar su suscripción, debe leer el Folleto, que incluye una descripción de los riesgos de inversión relativos a estos fondos. La información que aquí se incluye no sustituye al asesoramiento financiero independiente. Promoción financiera publicada por M&G International Investments S.A. Domicilio social: 16, boulevard Royal, L-2449, Luxembourg. APR 19 360102