Las nuevas medidas de los bancos centrales

Por favor consulte nuestro glosario para una explicación de los términos de inversión empleados en este artículo.

En los últimos meses, la mejora de la economía global y la retórica sorprendentemente agresiva de las autoridades monetarias han provocado un comportamiento dispar de los mercados de renta fija a nivel mundial. Los indicios de que el Banco Central Europeo podría comenzar a retirar gradualmente sus medidas de estímulo, debido a la aceleración del crecimiento económico en la región, provocó una marcada subida de las TIR de los bunds alemanes hacia finales de junio. Por el contrario, la deuda soberana estadounidense ha mostrado últimamente una relativa fortaleza, lo cual sugiere que la perspectiva de nuevas subidas graduales de los tipos de interés por parte de la Fed está descontada en sus precios, al menos en parte. La deuda corporativa también ha hecho gala de solidez, a juzgar por el estrechamiento continuado de los diferenciales en la mayoría de las áreas del mercado.

Ahora, la cuestión clave pasa a ser cuáles serán las próximas medidas que adoptarán los bancos centrales y qué consecuencias tendrá su actuación para los inversores en renta fija de cara a los próximos meses y años. Además de evaluar si el crecimiento económico es suficiente sólido como para soportar una retirada de estímulos, las autoridades también deberán tener en cuenta el leve descenso de la inflación global en los últimos meses y decidir si se trata de un mero bache o del comienzo de una tendencia a más largo plazo.

Europa da un giro

En concreto, la situación económica en Europa parece considerablemente mejor que hace un año. La tasa de paro todavía es elevada, pero continúa cayendo ininterrumpidamente y está por debajo del 10% por primera vez desde 2011. Al mismo tiempo, las encuestas corporativas aún esbozan un panorama positivo, y los índices PMI más recientes apuntan a una aceleración del impulso económico en la eurozona de cara al resto del año. Además, las tensiones políticas han disminuido un tanto tras la victoria decisiva de Emmanuel Macron en las elecciones francesas del pasado mes de junio.

A pesar de la mejora a nivel económico y político, creemos que el BCE actuará con mucha cautela. De momento existen pocos indicios de que el mayor crecimiento se esté traduciendo en un repunte significativo de la inflación subyacente. Esto nos lleva a anticipar que la entidad mantendrá sus medidas de estímulo durante un tiempo. Creemos que la combinación de una recuperación económica cada vez más sólida, inflación moderada y una política monetaria acomodaticia debería seguir proporcionando un entorno favorable para la deuda corporativa europea.

Pese a las fuertes ganancias que han registrado este año los mercados de crédito de la región, pensamos que todavía es posible encontrar focos de valor. Un tema clave en la actualidad es la deuda subordinada de emisores financieros, y los bancos europeos están bien situados para beneficiarse de un entorno de mayor pendiente de las curvas de tipos. Además, el hecho de que muchas de estas emisiones no se hayan incluido en el programa de compra de bonos del BCE significa que las valoraciones en esta área del mercado tienden a estar menos distorsionadas por la actuación de los bancos centrales.

La Fed, encaminada a nuevas subidas de los tipos de interés

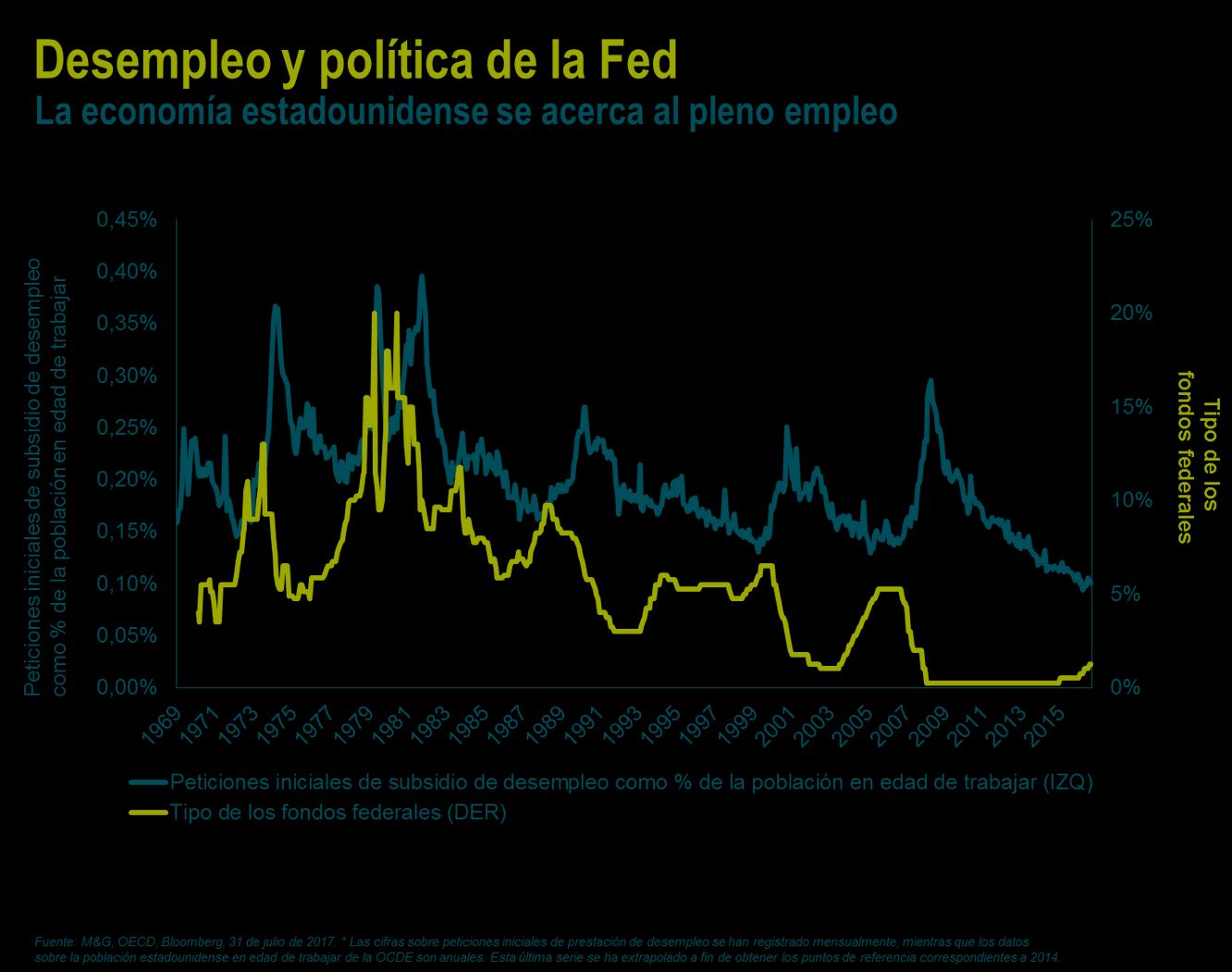

En Estados Unidos, creemos que la Fed sigue encaminada a implementar nuevas subidas graduales del precio del dinero en los próximos años, a medida que mejora la situación económica. No obstante, aunque la economía estadounidense se acerca cada vez más al pleno empleo –las solicitudes iniciales de subsidio de desempleo como porcentaje de la población en edad de trabajar se hallan en mínimos históricos– los tipos de interés del país permanecen en niveles históricamente bajos. En un entorno de este tipo, nuestra expectativa es que las TIR de los treasuries permanecerán probablemente en una tendencia alcista, y una posición de duración corta nos sigue pareciendo justificada. En lugar de ello, concentramos nuestra atención en áreas del mercado de deuda corporativa estadounidense susceptibles de beneficiarse de un entorno de TIR al alza, como por ejemplo los bonos flotantes (FRN) denominados en dólares emitidos por bancos y entidades financieras de primera fila (blue-chip).

También detectamos valor en bonos ligados a la inflación (TIPS), que en nuestra opinión no están reflejando en su precio las presiones inflacionistas en EE.UU.. Creemos que la reciente debilidad de la inflación estadounidense ha obedecido en su mayor parte a efectos de base de la energía, ahora que la subida de los precios del petróleo del año pasado está desapareciendo de las cifras interanuales de inflación. También se ha producido una combinación de factores idiosincráticos, entre ellos el fuerte descenso de las tarifas médicas y el abaratamiento de los planes de telefonía móvil en Estados Unidos, ampliamente publicitado. A medio plazo, no obstante, anticipamos que los fundamentales económicos pasarán a un primer plano, y el fortalecimiento del mercado laboral, unido a unas presiones salariales crecientes, apunta a un aumento de la inflación estadounidense.

Consideramos que la Fed permanece en una senda de endurecimiento monetario, pero debe reconocerse que el mercado se muestra algo más expansivo en lo que respecta a sus expectativas de tipos. Además de la ralentización de la inflación, también es probable que esto sea reflejo de las dificultades de la administración Trump para implementar sus planes de recortes fiscales y mayor gasto en infraestructura. Actualmente, el mercado asigna una probabilidad ligeramente superior al 50% de que la Reserva Federal suba una vez más su tipo de interés este año.

No obstante, a medio plazo anticipamos una subida gradual de las TIR de la renta fija desde sus niveles actuales. Creemos estar entrando en un periodo de normalización y de regreso del crecimiento y de la inflación. Aunque las cifras de precios se han moderado recientemente al disiparse los efectos de base de la energía, consideramos que la inflación seguirá siendo un tema importante en adelante. En este entorno, pensamos que una postura de duración corta y una exposición selectiva a la deuda corporativa serán cruciales para generar rentabilidades positivas en los próximos años.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial.

Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión. No podemos ofrecerle asesoramiento financiero. Si no está seguro de que su inversión sea apropiada, consúltelo con su asesor financiero.

Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en cualquiera de los fondos de M&G. Promoción financiera publicada por M&G International Investments Ltd. Domicilio social: Laurence Pountney Hill, Londres, EC4R 0HH, Reino Unido, autorizado y regulado por la Autoridad de Conducta Financiera en el Reino Unido y su sucursal M&G International Investments Ltd., Sucursal en España con domicilio social en Calle Fortuny, 6 – 4º A, 28010, Madrid, inscrita en el Registro Mercantil de Madrid al Tomo 32.573, folio 30, hoja M-586297, inscripción 1ª con CIF W8264591B y con número de registro de la CNMV 79.