Un repaso al M&G Emerging Markets Bond Fund

Exclusivamente para inversores profesionales

Claudia Calich, Gestora del M&G Emerging Markets Bond Fund

Aunque desde el tercer trimestre la rentabilidad de los bonos de los mercados emergentes se ha moderado con respecto a las fuertes rentabilidades que registraron en la primera mitad de 2017, creemos que hay varios factores que siguen destacando el relativo atractivo de esta clase de activos. Entre ellos están las mayores rentabilidades (TIR) que ofrecen los bonos de los mercados emergentes comparadas con las de sus homólogos de los mercados desarrollados, así como la diversidad de los universos de deuda soberana y corporativa de los mercados emergentes.

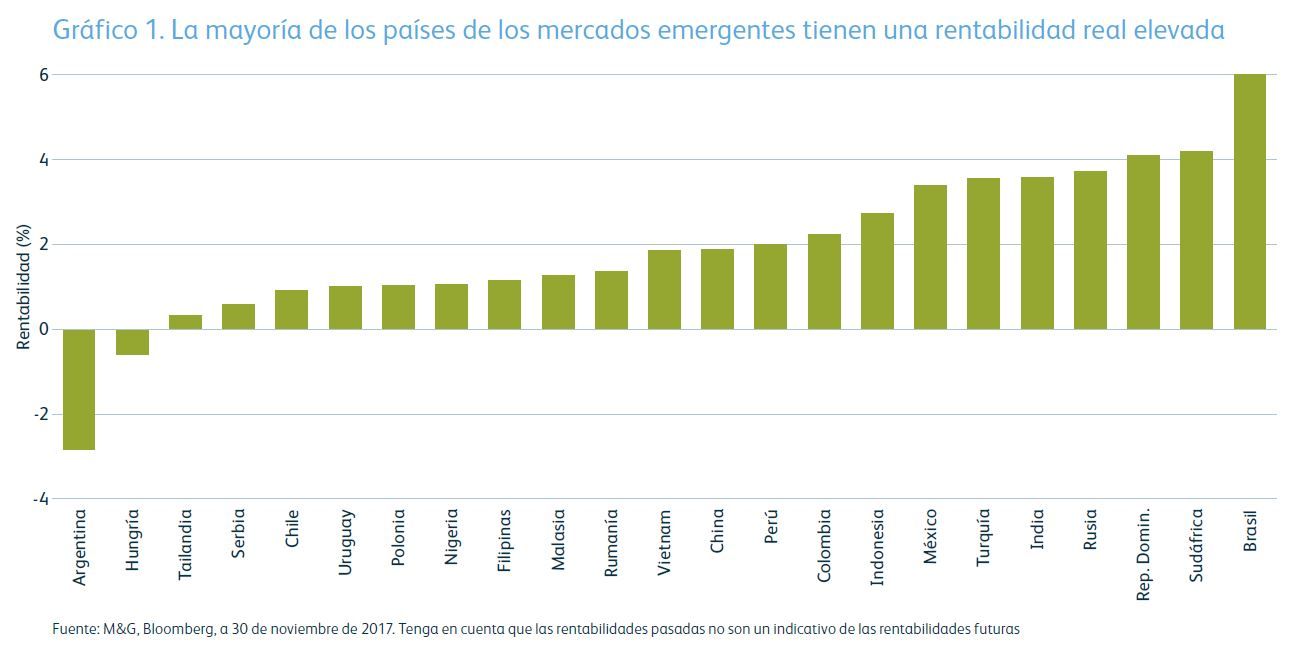

Además, en el gráfico 1 se muestran las altas rentabilidades (TIR) reales de muchos países de los mercados emergentes. Algunas de las mayores asignaciones a países del fondo corresponden a los mercados latinoamericanos que ofrecen sólidas rentabilidades (TIR) y en los que la inflación ha descendido, como Brasil. También seguimos esperando que la calidad crediticia de los emisores de bonos de los mercados emergentes se estabilice, a medida que las previsiones de crecimiento económico se revisan al alza en la mayoría de países desarrollados y en desarrollo. Con la mejora de los indicadores fundamentales, las perspectivas de crecimiento económico mundial simultáneo están impulsando los mercados de bonos emergentes, ya que los cambios de las calificaciones del crédito de los mercados emergentes suelen guardar correlación con las tasas de crecimiento.

Al mismo tiempo, debe prestarse gran atención a los riesgos importantes. Entre ellos está la subida de tipos estadounidenses, aunque de momento la Fed ha endurecido su política a un ritmo relativamente lento y gradual, como se esperaba en general. A su vez, las reacciones entre los mercados emergentes de bonos a las subidas de tipos de la Fed han sido bastante contenidas. También destaca que el entorno de mayores tipos de interés en EE. UU. plantea menos dificultades para las economías de los mercados emergentes que en ciclos anteriores, debido en gran medida a factores como las mejoras de sus cuentas corrientes o los ajustes para reducir sus niveles generales de deuda denominada en dólares estadounidenses. No obstante, las subidas de los tipos estadounidenses podrían suponer un obstáculo para otras economías emergentes, especialmente aquellas que dependen de financiación en dólares estadounidenses.

De cara al futuro, y siempre que la Fed no quede desfasada y tenga que endurecer su política de forma más contundente, creemos que la categoría de activos probablemente seguirá haciendo frente a una senda gradual de endurecimiento de la política monetaria estadounidense. Resulta de ayuda, por ejemplo, que las rentabilidades reales de muchos mercados emergentes de bonos parecen suficientemente altas para mantener su atractivo ante dichas perspectivas.

Los mercados emergentes de deuda parecieron empezar a descartar otros riesgos a medida que avanzaba 2017. Entre estos estaban los escenarios más pesimistas acerca de las perspectivas de las relaciones entre EE. UU. y China bajo la administración del presidente Donald Trump. Por ejemplo, EE. UU. no ha considerado a China un país manipulador de las divisas ni ha emprendido una guerra comercial.

Sin embargo, la actual renegociación del Tratado de Libre Comercio de América del Norte (NAFTA, por sus siglas en inglés) aún no finalizado y los inversores de mercados emergentes están atentos ante cualquier movimiento de EE. UU. que suponga la imposición de aranceles. Por otra parte, los mercados emergentes de renta fija han aguantado bien las tensiones relacionadas con las pruebas de armamento de Corea del Norte, riesgo cuya posible revisión al alza siguió preocupando a medida que 2017 llegaba a su fin.

La flexibilidad es fundamental

En general, seguimos creyendo que la flexibilidad sigue siendo fundamental para invertir con éxito en los mercados emergentes de renta fija, ya que esta permite mantener los bonos y divisas que ofrecen el mejor valor relativo, así como evitar los países o sectores con perspectivas desfavorables. A continuación nos centramos en una serie de países por los que nos decantamos en mayor y menor medida en la actualidad:

Preferidos:

Latinoamérica. Resulta alentador que los indicios económicos han mejorado en varios de los grandes mercados de Latinoamérica, como Brasil y México, a pesar de la incertidumbre en este último con respecto a la renegociación del NAFTA. En Brasil, el crecimiento económico repuntó en 2017, a pesar una vez más de la inestabilidad política, mientras que la caída de la inflación ha ayudado al banco central del país a bajar los tipos de interés. En el fondo, hemos mantenido exposiciones a estos mercados y actualmente son unas de las mayores asignaciones a países. En nuestra evaluación, su atractivo reside en las elevadas rentabilidades reales de estos mercados.

En México, seguimos al tanto de la incertidumbre relacionada con el NAFTA a corto plazo, así como los riesgos derivados de las elecciones generales en 2018. Hay candidatos políticos favorables y menos favorables al mercado. Aunque los activos mexicanos podrían reaccionar tanto a la evolución política como a la económica, el Gobierno resultante de las urnas probablemente necesitaría una amplia mayoría para deshacer las reformas realizadas hasta ahora. Creemos que este resultado es improbable y, a su vez, seguimos siendo optimistas con respecto al país. En el fondo, nuestra selección de bonos soberanos incluye bonos de gobierno a largo plazo, como posiciones en los bonos centenarios del país y valores con vencimiento en 2047. En cuanto a los bonos corporativos mexicanos, por su parte, el fondo está invertido de forma selectiva en títulos de crédito característicos.

India. Somos optimistas con respecto a India desde hace un tiempo y tenemos exposición a bonos denominados tanto en divisa local como en divisa fuerte. A finales de noviembre, por ejemplo, el fondo invertía un 2,6% en bonos denominados en rupias con una rentabilidad del 7,3% y vencimiento en 2022 de National Highways Authority of India, lo que suponía una de las mayores posiciones en un mismo emisor de la cartera. El fondo mantenía una posición del 0,7% en bonos denominados en dólares estadounidenses del grupo indio de telecomunicaciones Bharti AirTel. El contexto macroeconómico indio nos parece favorable desde hace tiempo y, aunque su nivel de deuda es muy elevado, es sostenible al estar en su mayor parte en la divisa local. En general, hemos considerado que India es un buen ejemplo de país emergente cuyo impulso positivo de reformas ha contribuido a su mejora. Sin embargo, el mercado ha sido muy consciente de este contexto, lo que se ha reflejado en las valoraciones de mercado de los bonos del país.

África. También apostamos de forma selectiva por algunas asignaciones en la región de África. Entre ellas Nigeria, que tiene un nivel relativamente bajo de deuda comparado con otros países africanos. Hay varios valores financieros nigerianos que nos parecen interesantes, ya que los bancos tienen buenos beneficios y ahora pueden centrarse en la recuperación de la calidad de la cartera de préstamos, al haber reestructurado ciertos activos incobrables, especialmente en el sector del petróleo. Dado que la liquidez de las divisas ha mejorado, el naira ofrece actualmente una buena liquidez. El país ha dejado atrás la recesión, aunque su recuperación sigue siendo frágil. Con una perspectiva precavida, también somos conscientes de que Nigeria es uno de los países de África que menos impuestos recauda. Además, Egipto es otra de nuestras exposiciones preferidas, con posiciones como letras del Tesoro denominadas en divisa local cuyas rentabilidades (TIR) nos parecen atractivas. Aunque podría darse el riesgo de que dinero especulativo entrara al mercado, pensamos que los títulos compensan el riesgo y creemos que el Gobierno puede atender sus pagos de intereses, pues sus reservas se han incrementado.

Precaución:

China. El fondo tiene una importante infraponderación en China, que se ha mantenido a cero durante buena parte de 2017. Esta convicción refleja nuestra conclusión de que los diferenciales de crédito en este mercado principalmente con grado de inversión son ajustados y que puede encontrarse mejor valor relativo en otros mercados. Aunque la economía se comportó mejor de lo esperado el año pasado, lo que hace que no preocupe tanto la posibilidad de un «aterrizaje forzoso», seguimos siendo precavidos con respecto a los niveles de deuda en el país. Dados los ajustados diferenciales, consideramos que los bonos chinos en general no compensan debidamente los riesgos.

Turquía. También hemos mantenido una infraponderación en Turquía, debido a la inestabilidad política, los desencuentros con la administración estadounidense y los malos datos de la inflación. Observamos también que el país tiene una dependencia relativamente elevada de la financiación en dólares estadounidenses, por lo que la subida de los tipos de interés constituye un obstáculo adicional para las perspectivas del país. Sin embargo, teniendo en cuenta el rezagamiento de Turquía en los últimos meses, añadimos cierta exposición soberana en noviembre mediante la compra de bonos soberanos denominados en liras turcas.

Consejo de Cooperación del Golfo (GCC, por sus siglas en inglés). Estamos evitando la mayoría de los países del GCC, debido a su insuficiente adaptación a los menores precios del petróleo y a las ajustadas valoraciones. Además, la mayor dependencia de financiación en dólares estadounidenses supone una vez más un posible obstáculo.

Refuerzo de la deuda en divisa local

En general, mantenemos una cartera globalmente diversificada de bonos de gobierno de los mercados emergentes denominadas en divisa local y divisa fuerte (principalmente dólares estadounidenses), así como crédito corporativo de los mercados emergentes denominado sobre todo en divisa fuerte.

Durante 2017, una de nuestras temáticas principales de posicionamiento del fondo ha sido el aumento de la asignación total a deuda soberana en divisa local. En nuestra opinión, el relativo atractivo de estos activos ha mejorado tras su mal comportamiento en 2016, debido a factores como el fortalecimiento de muchas divisas de los mercados emergentes con respecto al dólar estadounidense y las mayores rentabilidades (TIR) que ofrece este sector del mercado. Afortunadamente para la rentabilidad del fondo, la subclase de activos ha sido el sector de los mercados emergentes que mejor se ha comportado hasta la fecha.

La asignación total del fondo a bonos denominados en divisa local volvió a aumentar en noviembre, hasta aproximadamente el 38,5%, su mayor nivel en la historia del fondo. Al final del mes, las mayores exposiciones en divisa local del fondo correspondían al dólar de Singapur, el rublo ruso, la rupia indonesia, la rupia india, el real brasileño y el nuevo sol peruano.

No tenemos restricciones a la hora de asignar los activos del fondo en los mercados emergentes entre deuda soberana denominada en divisa local, denominada en divisa fuerte y crédito corporativo denominado en divisa fuerte. A su vez, esto nos permite gestionar activamente tres «levers» o palancas de rentabilidad del fondo, como son el riesgo de crédito, la sensibilidad a la duración y el posicionamiento en divisas.

Creemos que la posibilidad de invertir en bonos corporativos de mercados emergentes globales aumenta considerablemente las oportunidades para los inversores en la clase de activos, ya que este ha sido el sector de mayor crecimiento del universo de renta fija durante la última década. Como consecuencia, esta clase ofrece actualmente opciones muy diversificadas de países y sectores, así como de calidades crediticias y vencimientos. Actualmente, dado que los diferenciales de los mercados emergentes descuentan la mejora de las perspectivas fundamentales, seguimos creyendo que la selección de valores basada en un análisis de crédito exhaustivo sigue siendo fundamental para invertir con éxito en la subclase de activos.

Claudia Calich es gestora del M&G Emerging Markets Bond Fund

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial.

El fondo invertirá en mercados emergentes que, normalmente, son más pequeños, menos líquidos y más sensibles a los factores políticos y económicos. En circunstancias excepcionales, el fondo puede encontrar dificultades al vender o recaudar ingresos derivados de dichas inversiones, lo que podría provocar que el fondo incurriese en pérdidas. En circunstancias extremas, esto podría dar lugar a una suspensión temporal de la negociación de las acciones del fondo.

Los cambios del tipo de cambio de divisas afectarán al valor de su inversión.

El fondo permite el extenso empleo de instrumentos derivados.

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. M&G Investment Funds están inscritos para su distribución pública en virtud del art. 15 de la Ley 35/2003 sobre instituciones de inversión colectiva del siguiente modo: M&G Investment Funds (3) nº de inscripción 391. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en alguno de los fondos mencionados en la presente. Las adquisiciones de un fondo deben basarse en el Folleto actual. La Escritura de Constitución, el Folleto, el Documento de Datos Fundamentales para el Inversor (KIID), el Informe de Inversión anual o provisional y los Estados Financieros se pueden solicitar gratuitamente al DCA: M&G Securities Limited, Laurence Pountney Hill, Londres, EC4R 0HH, Reino Unido; o Allfunds Bank, Calle Estafeta, nº 6, Complejo Plaza de la Fuente, La Moraleja, 28109, Alcobendas, Madrid. Antes de efectuar su suscripción, debe leer el Folleto, que incluye los riesgos de inversión relativos a estos fondos. La información que aquí se incluye no sustituye al asesoramiento independiente. Promoción financiera publicada por M&G International Investments Ltd. Domicilio social: Laurence Pountney Hill, Londres, EC4R 0HH, Reino Unido, autorizado y regulado por la Autoridad de Conducta Financiera en el Reino Unido y su sucursal M&G International Investments Ltd., Sucursal en España con domicilio social en Calle Fortuny, 6 – 4º A, 28010, Madrid, inscrita en el Registro Mercantil de Madrid al Tomo 32.573, folio 30, hoja M-586297, inscripción 1ª con CIF W8264591B y con número de registro de la CNMV 79.