Riesgo y resiliencia: análisis del mercado de préstamos europeos en el 1er semestre de 2025

Comunicación de marketing. Exclusivamente para inversores profesionales.

Este artículo fue originalmente publicado en la web de M&G Investments.

Los mercados de renta variable cotizada experimentaron una volatilidad significativa en la primera mitad de 2025, mientras que el mercado europeo de préstamos mostró relativa estabilidad. En el segundo semestre, no obstante, se avecinan tanto riesgos como oportunidades.

La primera mitad de 2025 ha sido todo menos tranquila. Tras el anuncio de aranceles del presidente Trump, los mercados de renta variable cotizada cayeron en torno a un 10% para luego repuntar con rapidez, pero sin claridad en torno a la política arancelaria americana, la volatilidad permaneció elevada. Pese a la confusión reinante, sin embargo, el mercado europeo de préstamos ofreció una relativa protección a los inversores. A continuación analizaremos los principales acontecimientos de los primeros seis meses del año, su impacto sobre este segmento, y lo que podría depararnos la segunda mitad de 2025.

Aunque los mercados parecieron tener que afrontar un nuevo reto cada semana, cabe destacar tres temas clave que han afectado al mercado europeo de préstamos en lo que va de año.

Turbulencias arancelarias

A comienzos de abril, el presidente Trump trastocó los mercados financieros anunciando (en las redes sociales) un amplio conjunto de aranceles recíprocos dirigidos a reequilibrar lo que en su opinión eran condiciones comerciales injustas para los EE. UU. Con casi 90 países en su punto de mira, los mercados globales cayeron en picado. La bolsa americana experimentó una de sus mayores caídas diarias desde la 2ª Guerra Mundial, y las rentabilidades al vencimiento (TIR) de la deuda pública estadounidense superaron brevemente el 5%, una señal inequívoca de ansiedad entre los inversores.

Pese a esta difícil coyuntura, el mercado de préstamos sindicados mostró una resiliencia notable, dejándose un mero 0,28% en abril. El mercado recuperó rápidamente sus pérdidas, respaldado por la solidez de los datos económicos, por el descenso de la inflación y por un alivio temporal de las tensiones comerciales. A fin del primer trimestre, los activos de riesgo habían repuntado: las acciones americanas totalizaban una subida del 11%, y las europeas se habían anotado una subida respetable del 1,4%.

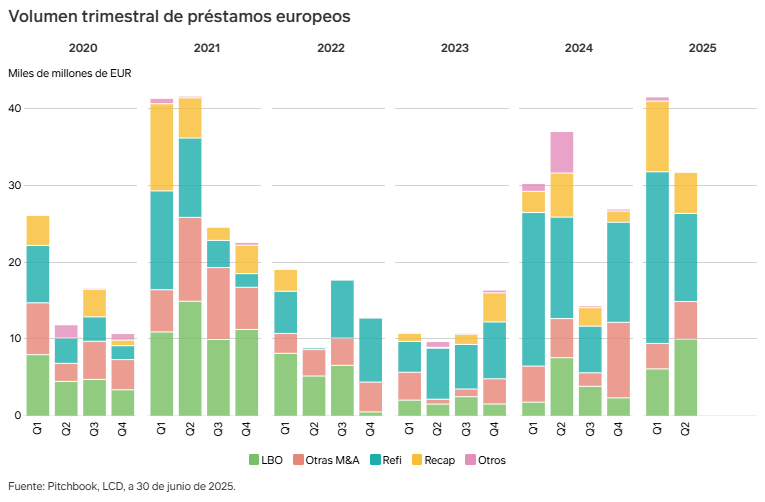

M&A: historia de dos trimestres

Por lo que respecta a la actividad de fusiones y adquisiciones (M&A, por sus siglas en inglés), la primera mitad de 2025 se compuso de dos trimestres muy diferentes. Durante el primero, la incertidumbre creada por el «Día de la Liberación» de Trump frenó el impulso de este tipo de operaciones. El malestar en los mercados amplió la disparidad en las expectativas de valoración entre compradores y vendedores, dificultando de este modo la actividad de M&A. Las refinanciaciones y el reajuste de precios dominaron las emisiones de préstamos, y las compras apalancadas tradicionales se estancaron.

Sin embargo, este entorno había cambiado de manera notable a fin del segundo trimestre. Dicho periodo fue escenario de una oleada de nuevas emisiones, casi la mitad de las cuales fueron financiaciones relacionadas con compra apalancada (LBO) y M&A. De hecho, los volúmenes de operaciones de M&A anunciadas aumentaron un 30% en tasa interanual, y las operaciones en el rango ideal de «private equity» (es decir, de 2000 a 5000 millones de euros) se dispararon un 50%. De cara al futuro, este fuerte aumento denota una confianza renovada, y la cartera de operaciones vuelve a aumentar a medida que la volatilidad del mercado comienza a disminuir.

La explosión silenciosa

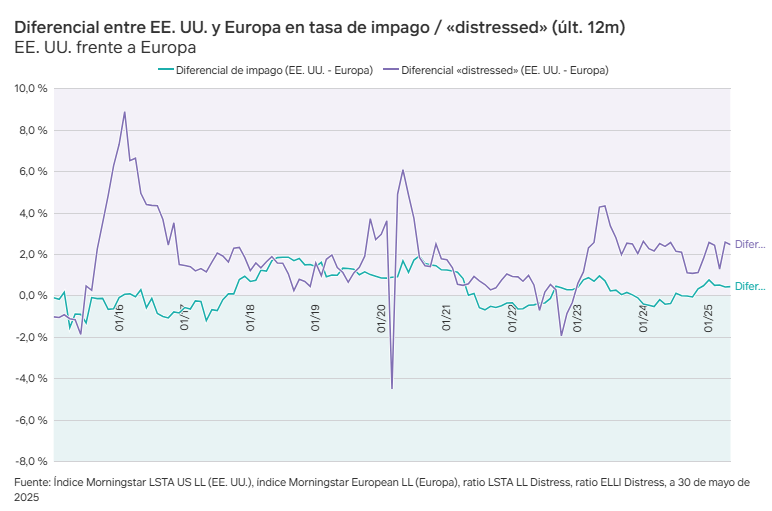

Aunque las tasas de impago permanecieron bajas (0,71% en Europa y 1,11% en EE. UU.), surgieron indicios crecientes de tensión subyacente en el mercado de crédito. A comienzos del segundo trimestre, la agencia calificadora Fitch elevó su pronóstico de impago de préstamos europeos en 50 puntos básicos, apuntando a una tasa de impago del 2,5% al 3,0% para 2025.

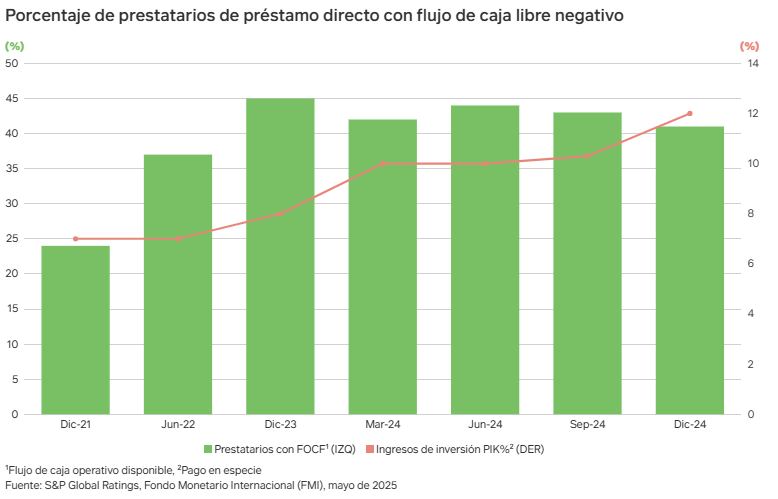

Al mismo tiempo, comenzaron a aparecer grietas reveladoras en el segmento. Emisores de alto nivel, como Altice France y Lowell, optaron por resolver las dificultades que arrastraban desde hace tiempo iniciando un proceso de reestructuración con quitas de deuda. Además, el mayor uso de los llamados ejercicios de gestión de pasivos (LME, por sus siglas inglesas) en EE. UU. y de instrumentos de pago en especie (PIK) en préstamo directo reflejaron presiones de crédito crecientes.

Bank of America ha estimado que la tasa real de impago americana aumenta hasta el 3,6% si se incluyen los LME en el cálculo, casi cuatro veces la cifra oficial. Esto pone quizá de relieve la divergencia en los diferenciales ajustados al riesgo entre EE. UU. y Europa, y subraya la importancia de monitorizar atentamente el crédito a medida que transcurre el ciclo.

Descubre más sobre nuestras capacidades en mercados privados