Perspectivas para el cuarto trimestre de 2019: posicionamiento de cara a un mercado plano

A medida que la economía mundial se dirige hacia una ralentización estructural y cíclica, el atractivo de la deuda pública y, en algunos casos, de la deuda corporativa resulta evidente. Observamos valor en los países periféricos europeos, en la deuda corporativa del Viejo Continente (incluyendo los sumamente seguros Covered Bonds) y en ciertos bonos del segmento financiero. Más allá de estos segmentos, las perspectivas para la renta variable después de dos trimestres de moderada contracción en los beneficios, luce débil de cara al futuro. Ello se traduce en unas rentabilidades algo anémicas en la renta variable, pero, al mismo tiempo, la flexibilización de las políticas de los bancos centrales debería limitar el potencial de caída y, en última instancia, fomentar un movimiento alcista. En este contexto, en el que los mercados muestran un comportamiento plano, seguimos prefiriendo carteras resistentes y valores defensivos, tales como las firmas cotizadas del sector inmobiliario y de infraestructuras como parte de una diversificación más amplia. Las estrategias de rentabilidad absoluta, aunque no todas son iguales, siguen contribuyendo a mejorar el perfil riesgo/rentabilidad.

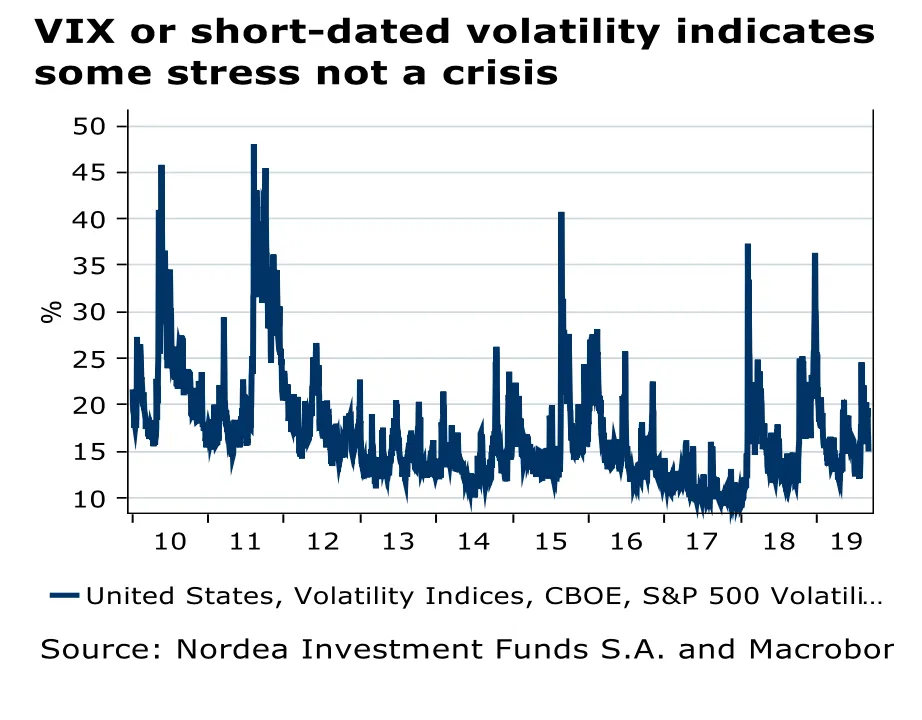

Choque de titanes

La «japonización» de la economía: oportunidades en renta fija

La economía global se está ralentizando tanto de forma estructural como cíclica. Esta tendencia responde a tres motivos. El primero es estructural: varios países de los mercados emergentes se están acercando a un estado avanzado en el que la economía deja de centrarse en un modelo basado en la producción sumamente eficiente, y se dirige hacia uno basado en los servicios, con menor eficiencia y con mucho más valor añadido. El segundo motivo es demográfico, dado que la población está envejeciendo de forma generalizada: desde Japón hasta Finlandia, pasando por Italia y Alemania, entre muchos otros países. Este cambio ha hecho que el ahorro aumente y, paralelamente que el consumo descienda. El tercer factor es la tecnología; una temática bastante compleja. La búsqueda de rendimiento obliga a las empresas en sectores consolidados a recortar costes —lo que merma la demanda— pero también a innovar. Además, los reducidos tipos de interés facilitan con creces la entrada de empresas en el mercado. Ello conlleva que el ritmo del progreso tecnológico probablemente sea muy superior a lo que indican nuestros parámetros actuales, y el resultado es una inflación reducida. Por ejemplo, la empresa Lidl, después de su llegada al mercado minorista noruego con un modelo que destaca por ser mucho más eficiente en cuanto al manejo de costes, podría haber impactado drásticamente la elevada estructura de precios del país escandinavo. Sin embargo, esto no sucedió y Lidl fracasó en Noruega, dado que su combinación de productos, su estrategia y su packaging no funcionaron. La innovación no es un proceso unidireccional.La «japonización» de la economía: oportunidades en renta fija

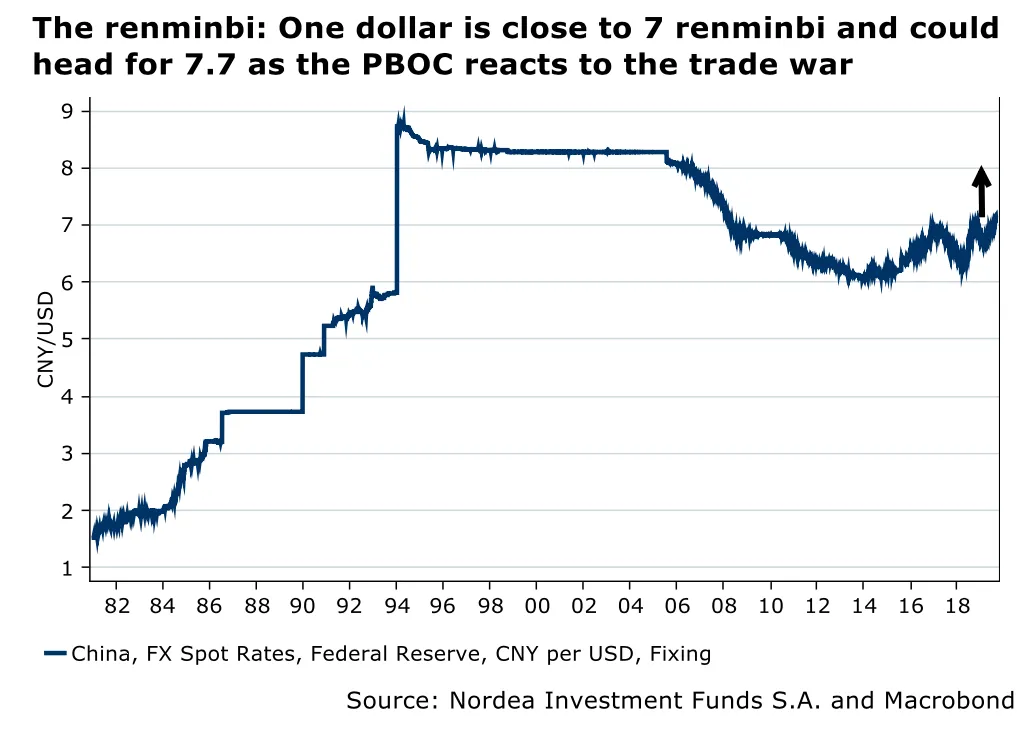

La economía global está protagonizando una ralentización cíclica, impulsada por la crisis en la hoja del balance de China y, en menor medida, de la zona euro. El gigante asiático dispone de gran capacidad, sin embargo la posición financiera reflejada en sus balances no es lo suficientemente sólida. Por tanto, el Gobierno chino ha intervenido para retrasar la posible compresión de la capacidad y flexibilizar las condiciones financieras, aunque manteniendo un endurecimiento relativo de las mismas en el sector inmobiliario, que presenta niveles excesivos. Los datos de China podrían ser cuestionables —de hecho, el crecimiento probablemente se sitúe en torno al 4,2 % y se encamine hacia el 3,7 % debido a la guerra comercial—, pero las autoridades parecen fiables. Este impacto en el crecimiento está afectando en gran medida a Europa, especialmente a Alemania, y también está teniendo repercusiones en EE. UU. El fin de la era de sólido crecimiento en los mercados emergentes y la guerra comercial han despertado las preocupaciones del sector corporativo, y esperamos que estos temores excesivos se reviertan.

La combinación de una ralentización estructural y cíclica y, en algunos casos, problemas en las hojas de balance —como es el caso de China— provoca que la conjugación del crecimiento y la inflación sea débil y constituye el contexto ideal para las soluciones centradas en deuda pública (y, en cierta medida, en deuda corporativa). Los países periféricos europeos, como Italia y Grecia, son elecciones obvias en el universo de la deuda pública. Sin embargo, la selección en la deuda corporativa resulta más compleja.

Preferencia por la renta variable defensiva

En un mundo en el que las previsiones de crecimiento son reducidas, al igual que la posible recuperación de los beneficios, las perspectivas para la renta variable, al menos en los mercados desarrollados, son moderadas. En un mercado de estas características, con un desempeño probablemente plano en la renta variable, los inversores deberían centrarse en aquellos valores que arrojen cierta rentabilidad y que al mismo tiempo sean seguros, principalmente a través de flujos de caja estables. Estos pueden encontrarse en algunos productos, pero especialmente en las empresas cotizadas del segmento inmobiliario y de infraestructuras, que muestran caídas moderadas en comparación con índices más amplios y registran un desempeño favorable. De manera más general, seguimos haciendo hincapié en la construcción de carteras sólidas, es decir, aquellas bien diversificadas y que ocasionalmente generan rentabilidades absolutas (aunque no todas sean iguales).

Deuda pública europea: nos gusta Italia

La situación política en Italia es compleja: su Gobierno se cimienta sobre una coalición de izquierdas que podría derrumbarse en el plazo de un año. Sin embargo, ni la extrema izquierda ni la derecha quieren abandonar la zona euro y se atienen en gran medida al marco de la moneda única. Esto nos lleva al problema del riesgo crediticio subyacente. La economía italiana crece a un ritmo demasiado lento en comparación con el incremento de su nivel de endeudamiento, por lo que la dinámica de su deuda resulta insostenible. No obstante, los italianos son grandes ahorradores, tal y como refleja su actual ratio cuenta corriente/PIB, del 2,6%, al igual que toda la zona euro en su conjunto. Gran parte de este ahorro irá a parar a los segmentos de la deuda pública donde sea posible encontrar rendimiento y seguridad. Si añadimos el respaldo del BCE, nos encontramos con un gran carry trade en la curva de la deuda pública italiana o los BTPs. Existen otros modos de expresar esta preferencia, como los Cover Bonds y la deuda corporativa italiana. Con el tiempo, a medida que la curva se aplane aún más, la economía terminará por recuperarse y el riesgo crediticio descenderá, lo que favorecerá su estado financiero y a su deuda, y en consecuencia las perspectivas de inversión en Italia. Estas posiciones pueden asumirse de forma directa o en el marco de fondos más amplios.

Preferencia por la deuda corporativa europea frente a la estadounidense

Las perspectivas para la deuda corporativa son más atractivas en Europa que en EE. UU. La actual ralentización económica sugiere que los gestores de inversión deben estar atentos al análisis de los balances empresariales. En Europa, las primas de riesgo crediticio concuerdan a grandes rasgos con sus medias históricas, mientras que los niveles de apalancamiento, en líneas generales, no resultan tan excesivos como en ciertos segmentos de la deuda estadounidense High Yield. No obstante, la selección de activos reviste una gran importancia en Europa (p. ej., las obligaciones garantizadas por préstamos, CLO). Algunas empresas están muy expuestas a la ralentización económica. Las turbulencias en los mercados emergentes y el rápido ritmo de la transformación tecnológica provocarán que algunos valores defensivos obtengan un desempeño favorable, mientras que otros pedecerán. Esta realidad es mucho más grave en la zona euro, donde el crecimiento es débil, y todo parece indicar que permanecerá así por más tiempo que Estados Unidos. Tomemos como ejemplo a Deutsche Bank: la entidad está reduciendo su balance, algunas de sus actividades y plantilla rápidamente, además de rebajar su presupuesto destinado a TI, con la esperanza de que esto sea suficiente para amortiguar sus menguantes actividades comerciales. Solo algunas empresas se alzarán victoriosas en la carrera de la transformación tecnológica, especialmente aquellas que operen en el sector de crecimiento adecuado. UBS, por ejemplo, cuenta con una posición dominante en el negocio de la gestión patrimonial y su forma de operar en este segmento es destacable, pero las rentabilidades no alcanzan su máximo potencial debido a la fase que atraviesa el sector. En EE. UU., las perspectivas son más heterogéneas: los títulos de grado de inversión son caros pero atractivos, a medida que la Reserva Federal flexibiliza su política monetaria y los tramos más bajos del segmento de alto rendimiento continúan su desapalancamiento. Si bien puede que la deuda de alto rendimiento siga resultando interesante, es necesario mostrar prudencia, dado que los temores a una recesión podrían regresar y perjudicar gravemente a este segmento excesivamente apalancado.

Conclusión: «Japonización» y un mercado de renta variable con una evolución plana

En conclusión, seguimos observando oportunidades en la deuda pública y, en algunos casos, en la deuda corporativa, especialmente en la zona euro, que atraviesa una fase de «japonización». En vista de la ralentización económica, preferimos prestar atención al análisis de los balances empresariales por parte de los profesionales de la gestión activa del riesgo crediticio. En la renta variable, debido a que ésta podría registrar una evolución plana, optamos por fondos más defensivos, como las acciones de empresas de infraestructuras cotizadas.

Nota: El presente comentario se basa en una visión macroeconómica de NAM, no en la visión oficial de Nordea.

Nordea Asset Management es el nombre funcional del negocio de gestión de activos que llevan a cabo las entidades jurídicas, Nordea Investment Funds S.A. y Nordea Investment Management AB ("Entidades Legales") y sus sucursales, filiales y oficina de representación. El presente documento está destinado a proporcionar información sobre las capacidades específicas de Nordea. El presente documento (cualquier opinión u opiniones expresadas) no representa asesoramiento de inversión, y no constituye una recomendación para invertir en cualquier producto financiero, estructura o instrumento de inversión ni para formalizar o liquidar cualquier transacción ni participar en alguna estrategia de negociación en particular. Este documento no es una oferta de compra o venta, ni una solicitud de una oferta para comprar o vender ningún valor o instrumento o participar en cualquier estrategia comercial. Dicha oferta solo podrá efectuarse mediante un memorándum de oferta o cualquier otro acuerdo contractual similar. Por consiguiente, la información contenida en el presente documento será sustituida en su integridad por dicho memorándum de oferta o acuerdo contractual en su forma definitiva. Así pues, toda decisión de inversión deberá fundamentarse en exclusiva en los documentos jurídicos definitivos, entre otros, y si procediese, el memorándum de oferta, el acuerdo contractual, cualesquiera folletos pertinentes y el último Documento de Datos Fundamentales para el inversor (cuando sea aplicable) relativo a la inversión. La adecuación de una inversión o estrategia dependerá de la situación y los objetivos completos de un inversor. Nordea Investment Management recomienda a los inversores que evalúen de manera independiente las inversiones y estrategias particulares, animándoles también a la búsqueda de asesoramiento de asesores financieros independientes cuando el inversor lo considere relevante. Cualquier producto, valores, instrumentos o estrategias discutidos en este documento pueden no ser adecuados para todos los inversores. Este documento contiene información procedente de diversas fuentes. Si bien la información incluida en el presente documento se considera correcta, no se puede realizar manifestación ni ofrecer garantía alguna sobre la exactitud o integridad de dicha información, y los inversores deberán recurrir a otras fuentes para tomar una decisión de inversión bien fundada. Los futuros inversores y contrapartes deberán analizar con sus asesores profesionales fiscales, jurídicos, contables o de cualquier otro tipo los posibles efectos de cualquier inversión que pudiesen realizar, por ejemplo, los posibles riesgos y beneficios de dicha inversión. Asimismo, los futuros inversores o contrapartes deberán entender plenamente la potencial inversión, así como cerciorarse de que han realizado una evaluación independiente sobre la conveniencia de dicha inversión potencial basada únicamente en sus propios propósitos y metas. Las operaciones relacionadas con instrumentos derivados y divisas pueden estar sujetas a importantes fluctuaciones que podrían repercutir en el valor de la inversión. Las inversiones en mercados emergentes conllevan mayor riesgo. El valor de la inversión puede fluctuar significativamente y no está garantizada. Las inversiones en instrumentos de capital y de deuda emitidos por bancos corren el riesgo de estar sujetas al mecanismo de bail-in, como previsto por la Directiva Europea 2014/59/UE (lo que significa que los instrumentos de capital y de deuda podrían ser amortizados, asegurando pérdidas apropiadas por los acreedores no-garantizados de la entidad). Asset Management ha decidido asumir los costes de análisis externo, lo que implica que dichos costes pasarán a estar cubiertos por las comisiones ya existentes (Comisiones de Gestión y/o Administración). Documento publicado y creado por las Entidades Legales adheridas a Nordea Asset Management. Las Entidades Legales están debidamente licenciadas y supervisadas por la Autoridad de Supervisión Financiera en Suecia, Finlandia y Luxemburgo respectivamente. Las sucursales, filiales y oficina de representaciónde las Entidades Legales están debidamente licenciadas y reguladas por la autoridad de supervisión financiera local de su respectivo país de domiciliación. Fuente (salvo indicación diversa): Nordea Investment Funds, S.A. A menos que se indique lo contrario, todas las opiniones expresadas son aquellas de las Entidades Legales adheridas a Nordea Asset Management y cualquiera de las sucursales, filiales y empresas afiliadas de las Entidades Legales. Este documento no podrá copiarse ni distribuirse sin consentimiento previo. Las referencias a compañías u otras inversiones mencionadas en este documento no deberían interpretarse como recomendación de compra o venta dirigida al inversor, si bien se incluye con fines ilustrativos. El nivel de beneficios y cargas fiscales depende de las circunstancias de cada individuo y puede cambiar en el futuro.