¿Podemos centrarnos solo en la liquidez (cash)?

Al fin y al cabo, la liquidez ofrece rentabilidad

El segmento del mercado con menor riesgo ha sido un lugar complicado para invertir desde 2008. Cuando los bancos centrales bajaron los tipos de interés a cero o incluso los pusieron en terreno negativo, los inversores tuvieron problemas para encontrar rentabilidad en los productos de menor riesgo. Pero esto comenzó a cambiar en 2022.

En los últimos 18 meses, el Banco Central Europeo (BCE) ha subido el tipo de depósito una decena veces, llevándolo del -0,5% al 4,5%. Otros bancos centrales han seguido la misma dirección y estas subidas se han acabado trasladando a las rentabilidades de los bonos y a las ofertas de los bancos. Mientras que muchos de los tenedores de hipotecas se encuentran bajo considerable presión, bien porque pagan un tipo más alto o porque anticipan el final de los tipos fijos en sus hipotecas, los inversores que cuentan con liquidez pueden por fin encontrar tipos de interés positivos para sus ahorros o depósitos, fondos del mercado monetario y deuda pública.

La liquidez (cash) es el rey... ¿o no?

Muchos inversores se han pasado a la liquidez en este periodo, motivados tanto por las turbulencias que se observaban en los mercados de renta variable y renta fija como por la posibilidad de obtener mayores rendimientos con un riesgo muy bajo. Y la liquidez ha resultado estar bien empleada.

Sin embargo, a medida que nos adentramos en 2024, ¿sigue siendo éste el activo estrella? Nosotros creemos que no.

¿Y ahora qué?

El cambio radical de los tipos en los últimos 18 meses es excepcional. Hemos dejado atrás un periodo de tipos bajos que se vieron tras la crisis financiera, y ahora nadie espera que los bancos centrales vuelvan a esos niveles en el corto plazo. Del mismo modo, la perspectiva de que los tipos suban mucho a corto plazo parece poco probable.

Lo que no está claro, sin embargo, es cuánto tiempo permanecerán donde están, a medida que la inflación cae y el crecimiento económico se ralentiza, y cuándo podemos esperar que empiecen a bajar. El reto actual, consiste en invertir sus activos allá donde puedan optimizar los rendimientos a través de los diversos resultados potenciales.

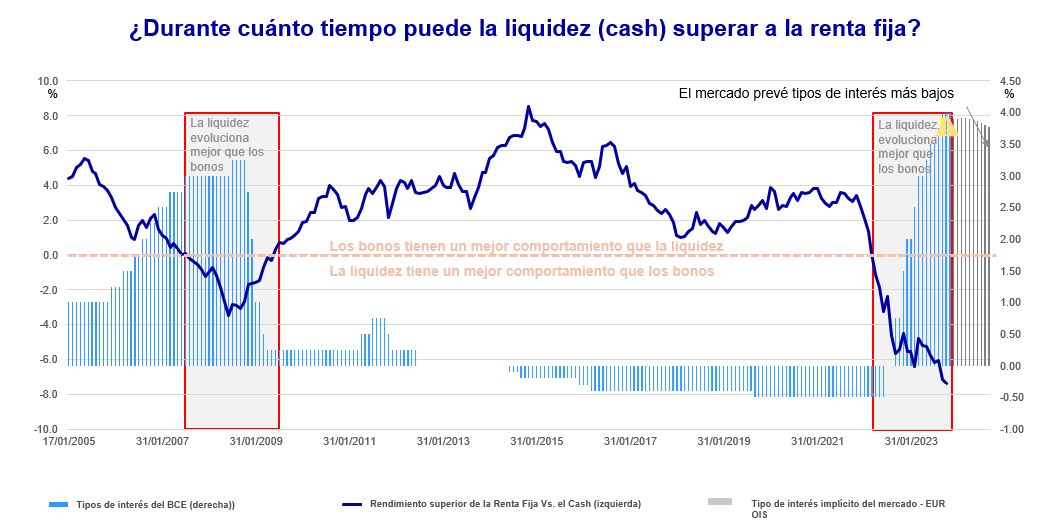

El siguiente gráfico muestra que la última vez que la liquidez superó a la renta fija fue en 2007-2009, y pone de manifiesto que el rendimiento de los bonos en relación con la liquidez comenzó a mejorar justo cuando los tipos de interés estaban cerca de su punto máximo. Aunque hay que considerar diversos escenarios económicos, el mercado anticipa que habrá descensos de los tipos de interés. Los hechos demuestran que los mercados se mueven muy deprisa. Los inversores que esperen a que la caída de los tipos de interés empiece a pasarles factura para trasladar su liquidez pueden acabar comprando bonos a precios considerablemente más altos.

Hora de moverse

Tras las últimas reuniones de los bancos centrales, el mensaje que se ha transmitido al mercado es que estamos llegando al tope del ciclo de subidas. Los inversores deben empezar a reflexionar sobre la mejor manera de posicionar sus carteras para los próximos movimientos, a pesar de que el calendario de los posibles recortes de tipos sigue estando muy en el aire.

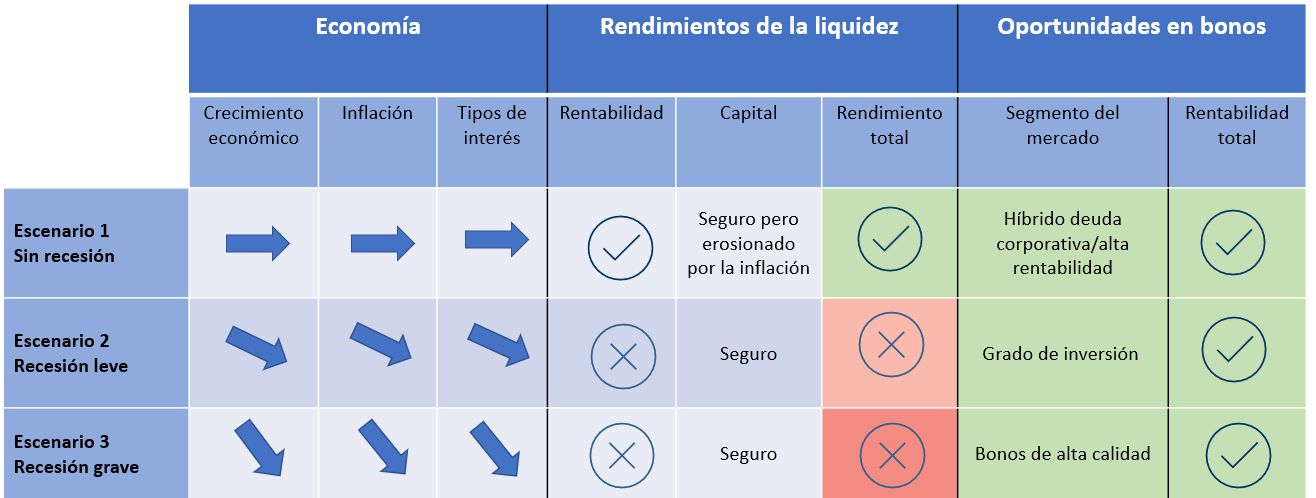

En este contexto, hay que considerar tres posibles escenarios:

El primero es aquel en el que el crecimiento económico sigue siendo positivo, la inflación se modera y los tipos se mantienen en torno a los niveles actuales. En este escenario, la liquidez sigue siendo el activo estrella, ya que continúa proporcionando una rentabilidad atractiva. Sin embargo, la continua presión inflacionista erosionará su poder adquisitivo. En este caso, lo más probable es que los bonos con menor riesgo obtengan peores resultados que la liquidez, ya que su valor puede seguir bajo presión. Los inversores tendrán que dirigirse hacia bonos de alto rendimiento (High Yield) para lograr rendimientos lo suficientemente elevados como para tentarles a abandonar la liquidez. En este escenario en el que no hay recesión, los bons de alto rendimiento mantiene su atractivo. Las soluciones intermedias, que abarcan los segmentos de alto rendimiento y grado de inversión, son otra forma de obtener mayores rendimientos sin comprometerse excesivamente con el segmento de alto rendimiento (bonos High Yield).

Este escenario es el menos probable de los tres: aunque faltase un año para la primera bajada de tipos, los mercados tienden a anticiparse, por lo que es poco probable que la situación en la que la liquidez es el activo estrella se mantenga durante mucho más tiempo.

El segundo contempla una recesión leve: el crecimiento económico y la inflación descienden y, por tanto, los bancos centrales recortan los tipos de interés. En este escenario, la caída de los tipos de interés afectará a las rentabilidades que ofrecen los depósitos. Por otro lado, aunque los rendimientos de los bonos también bajarán, su precio subirá y la plusvalía (subida del precio del bono) compensará la merma de ingresos. Por tanto, los bonos tendrán una mejor evolución que la liquidez. En una recesión leve, aumentan los riesgos para el segmento de alto rendimiento del mercado (High Yield), por lo que es probable que las soluciones híbridas (aquellas con la flexibilidad para invertir en el segmento de grado de inversión y alto rendimiento) ofrezcan un mejor equilibrio entre riesgo y rentabilidad o —en el caso de los inversores algo más conservadores— los bonos con grado de inversión. La caída de los tipos impulsará el rendimiento en el extremo más largo de la curva de rentabilidad, por lo que los inversores deberían centrarse en las estrategias de mayor duración.

Nuestro tercer escenario contempla una recesión más profunda, con caídas más pronunciadas del crecimiento económico, la inflación y también los tipos de interés. El descenso de los tipos afectará tanto la liquidez como a los bonos, pero los precios de la renta fija subirán a medida que bajen los rendimientos —especialmente en el caso de los bonos a más largo plazo— y esto compensará la bajada de las rentabilidades y hará que la renta fija supere al liquidez también en este escenario. En caso de una recesión en toda regla, los bonos de alta calidad y mayor plazo —deuda soberana, deuda garantizada (Covered Bonds Europeos) y deuda corporativa de la máxima calidad— son los que más probabilidades tienen de ofrecer las rentabilidades que buscan los inversores.

Más allá del liquidez (cash)

Todo el mundo necesita tener algo de efectivo (o liquidez) para sus gastos, pero en los dos últimos años se han acumulado grandes volúmenes de liquidez porque los inversores encontraban pocas alternativas mejores. Para algunos inversores, esto ha sido el resultado de la inacción, mientras que otros han asignado activamente dinero a productos de liquidez. No obstante, es más probable que los inversores alcancen sus objetivos de rentabilidad a largo plazo con una asignación de activos más diversificada, por lo que deben evaluarla periódicamente. Añadir incluso una cantidad reducida de riesgo a la cartera puede dar lugar a rentabilidades ligeramente superiores, que se van acumulando con el tiempo.

Inmovilizar la liquidez durante un periodo de 12 meses, por ejemplo, resulta muy tentador, ya que actualmente se ofrecen tipos atractivos. Sin embargo, esto expone a los inversores a unos tipos de interés más bajos al final de este periodo, momento en el que el punto de entrada más atractivo en otras clases de activos podría haber quedado atrás.

Por tanto, este es el momento en que los inversores con mucha liquidez consideren activamente sus posiciones. Dado que los principales factores del mercado se están estabilizando y es probable que cambien —se espera que los tipos bajen a corto o medio plazo—, cabe esperar que también cambie el atractivo relativo del efectivo frente a los bonos.

¿Qué opciones tengo en el universo de la renta fija?

La historia pone de manifiesto que los bonos tienden a evolucionar mejor que la liquidez después de que los tipos de interés alcanzan su nivel máximo, y ya hemos comentado anteriormente por qué esto podría ocurrir de nuevo. Sin embargo, dentro de los bonos hay muchos productos, con un abanico muy amplio de opciones de riesgo y rentabilidad.

Los inversores que desean exponerse a un menor riesgo pueden invertir en bonos con una duración corta (y, por tanto, con poca sensibilidad a los tipos de interés) y bajo riesgo de crédito (poco riesgo de impago), mientras que los que buscan mejorar sus rendimientos y están dispuestos a asumir un riesgo mayor pueden aumentar tanto la exposición a los tipos de interés como el riesgo de crédito. Los inversores con opiniones más concretas sobre los factores del mercado pueden encontrar soluciones de inversión que centren más su riesgo en uno u otro de estos motores de rentabilidad.

Lo más importante que hay que tener en cuenta a la hora de invertir en bonos es la diversificación. Una cartera gestionada ofrece la mejor oportunidad de optimizar los rendimientos ajustados al riesgo a través de la diversificación de la cartera y de añadir un rendimiento superior, tanto si se está empezando a entrar poco a poco en bonos de menor riesgo como si se está trasladando capital agresivamente hacia activos de mayor rendimiento.

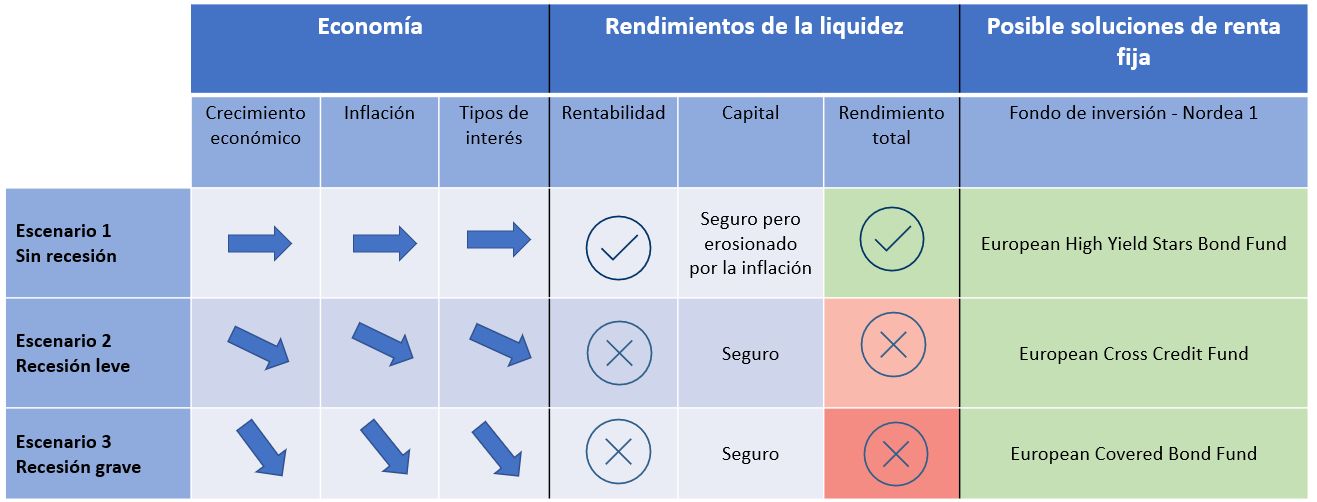

Nordea Asset Management ofrece una serie de soluciones de renta fija que van desde un riesgo muy bajo, que puede resultar atractivo para los clientes cuya principal alternativa sería la liquidez (cash), hasta fondos de renta fija de mayor riesgo y mayor rentabilidad potencial que estén bien posicionados para beneficiarse de manera más sustancial de los movimientos del mercado que puedan producirse al tocar techo los tipos.

En la siguiente tabla destacamos varios de nuestros fondos que podrían resultar atractivos para los clientes que estén dispuestos a pasarse a los bonos con el fin de mejorar sus rendimientos.

Este contenido está destinado exclusivamente a inversores profesionales. Esta es una comunicación de marketing. Los puntos de vista y opiniones contenidos en este documento son los del autor y pueden no representar necesariamente puntos de vista expresados o reflejados en otras comunicaciones.

Cualquier decisión de inversión en los subfondos deberá realizarse sobre la base de la información contenida en el último folleto informativo y del Documento de datos fundamentales (KID).

Nordea Asset Management es el nombre funcional del negocio de gestión de activos que llevan a cabo las entidades jurídicas, Nordea Investment Funds S.A. y Nordea Investment Management AB y sus sucursales y filiales. Los fondos citados forman parte de la SICAV Nordea 1, una sociedad de inversión colectiva de capital variable luxemburguesa. El folleto informativo, el Documento de datos fundamentales (KID) y los informes anuales y semestrales están disponibles en versión electrónica o en copia impresa, en inglés y en el idioma del país en el que la citada SICAV se encuentra autorizada para su distribución, de forma gratuita y previa solicitud a la sociedad gestora Nordea Investment Funds S.A., 562, rue de Neudorf, P.O. Box 782, L-2017 Luxembourg o en la dirección de cada uno de los distribuidores autorizados y también en www.nordea.lu. El presente material está destinado a proporcionar información sobre las capacidades específicas de Nordea Asset Management, la actividad general del mercado o las tendencias de la industria y no debe utilizarse como pronóstico o investigación. El presente material, o cualquier opinión u opiniones expresadas, no representa asesoramiento de inversión, y no constituye una recomendación para comprar, vender o invertir en cualquier producto financiero, estructura o instrumento de inversión ni para formalizar o liquidar cualquier transacción ni participar en alguna estrategia de negociación en particular. A menos que se indique lo contrario, todas las opiniones expresadas son las de Nordea Asset Management. Los puntos de vista y las opiniones reflejan las condiciones económicas actuales del mercado y están sujetos a cambios. Si bien la información incluida en el presente material se considera correcta, no se puede realizar declaración ni ofrecer garantía alguna sobre la exactitud o integridad de dicha información. Los futuros inversores y contrapartes deberán analizar con sus asesores profesionales fiscales, jurídicos, contables u otros, los posibles efectos de cualquier inversión que pudiesen realizar, por ejemplo, los posibles riesgos y beneficios de dicha inversión, y evaluar de forma independiente las implicaciones fiscales, la idoneidad y la adecuación de tales inversiones potenciales. Tenga en cuenta que todos los fondos y clases de acciones pueden no estar disponibles en su jurisdicción. Todas las inversiones implican riesgos; y se pueden incurrir en pérdidas. Para obtener información sobre los riesgos asociados a estos fondos, por favor consulte el folleto informativo y el Documento de datos fundamentales (KID). Las inversiones promovidas se refieren a la adquisición de participaciones o acciones en un fondo, no en un activo subyacente determinado como las acciones de una empresa, ya que sólo hay activos subyacentes pertenecientes al fondo. Publicado por Nordea Investment Funds S.A. Nordea Investment Management AB y Nordea Investment Funds S.A. están debidamente autorizadas y supervisadas por la Autoridad de Supervisión Financiera en Suecia y Luxemburgo respectivamente. Un resumen de los derechos de los inversores está disponible en español a través del siguiente enlace: https://www.nordea.lu/documents/summary-of-investors-rights/SOIR_spa_INT.pdf/. Nordea Investment Funds S.A. puede decidir poner fin a los acuerdos realizados para la comercialización de sus fondos en los países de la Unión Europea en los que se distribuyen de conformidad con el Artículo 93a de la Directiva 2009/65/EC. Este material no podrá copiarse ni distribuirse sin consentimiento previo. © Nordea Asset Management. La SICAV, Nordea 1 está debidamente inscrita en el registro oficial de la CNMV para las sociedades de inversión colectiva extranjera (entrada n.º 340) y está autorizada para la comercialización de sus productos en España. Cualquier inversión deberá realizarse a través de los distribuidores autorizados y sobre la base de la información contenida en la documentación obligatoria que deberá recibirse del distribuidor autorizado de la SICAV antes de cualquier suscripción. El agente representativo es Allfunds Bank S.A.U., C/ de los Padres Dominicos, 7, 28050 Madrid, España. Se puede consultar una lista completa de distribuidores autorizados en la página web de la CNMV (www.cnmv.es).