Ya puedes ver el Webinar Nordea: Afternoon Americano con Jeremy Anagnos

Jeremy Anagnos, gestor de cartera de la estrategia Global Listed Infrastructure de Nordea nos cuenta en este webinar el por qué la nueva administración podría ser un catalizador positivo para la infraestructura y las oportunidades que ve en este espacio.

Compartimos también la entrevista en un nuevo formato de podcast:

Además os dejamos la entrevista que se realizó:

El presidente electo Joe Biden ha descrito sus principales planes de gasto en infraestructuras, ¿cuánto dependen estos de las próximas elecciones del Senado?

Si los demócratas toman el Senado, con lo que lograrían la llamada "ola azul", les allanaría el camino para el plan de casi 2 billones de dólares que Biden describió anteriormente. Esto abarca muchas áreas de infraestructura, con un enfoque en la inversión en energía limpia, transporte y comunicaciones. Incluso si los republicanos lograran conservar el Senado, con una ligera mayoría, esto no podría descarrilar el plan de gasto en infraestructura. Es sabido que EE. UU. necesita mejorar su infraestructura, mientras que esta es también una forma de promover empleos en una economía afectada por la pandemia Covid19. Entonces, si bien es posible que no veamos el paquete completo de $ 2 billones, existe la posibilidad de que obtengamos un plan de gastos de infraestructura bipartidista.

Biden quiere volver a unirse al Acuerdo de París y acelerar los esfuerzos de descarbonización. ¿Qué impacto tendrá esto en las empresas de infraestructuras?

Esta es una oportunidad para que las empresas de energía sean parte de la transición hacia un futuro más limpio. Antes de las elecciones estadounidenses, se estimó que se necesitarían gastar más de $ 400 mil millones al año durante los próximos diez años para lograr los objetivos sostenibles establecidos por cada uno de los estados. Lo cual no es siquiera tan agresivo como el plan de Biden de tener un sector energético neutro en carbono para 2035. Si bien se requieren energías renovables, como la eólica y solar, también existe la necesidad de tener el respaldo de las baterías de almacenamiento e inversiones en su transportación. En términos de usuarios, es necesario aumentar los contadores inteligentes y las estaciones de carga de vehículos eléctricos, por ejemplo. Ya habíamos reconocido esta oportunidad secular, pero los planes de Biden podrían acelerar esto.

Parece que esto no es simplemente un fenómeno estadounidense. ¿Se siente animado por los planes de gasto en otras regiones del mundo?

Absolutamente. La UE dio a conocer su plan de recuperación verde en el verano, con una cantidad significativa de inversión dirigida a energías limpias. El primer ministro del Reino Unido también presentó un plan de gasto en infraestructura hace unosdías, con un 7,5% de desempleo proyectado el próximo año en el Reino Unido, esta es una forma de impulsar el empleo. Además, Japón y China anunciaron recientemente objetivos de carbono neto cero para 2050 y 2060, respectivamente. Este movimiento de descarbonización es verdaderamente global. Afortunadamente, los mayores desarrolladores de activos renovables, como los proveedores de plantas eólicas y solares, son empresas que cotizan en bolsa. Estas empresas globales tienen la escala necesaria para competir por lo que será un flujo continuo de proyectos, impulsado por el creciente apoyo de las políticas gubernamentales.

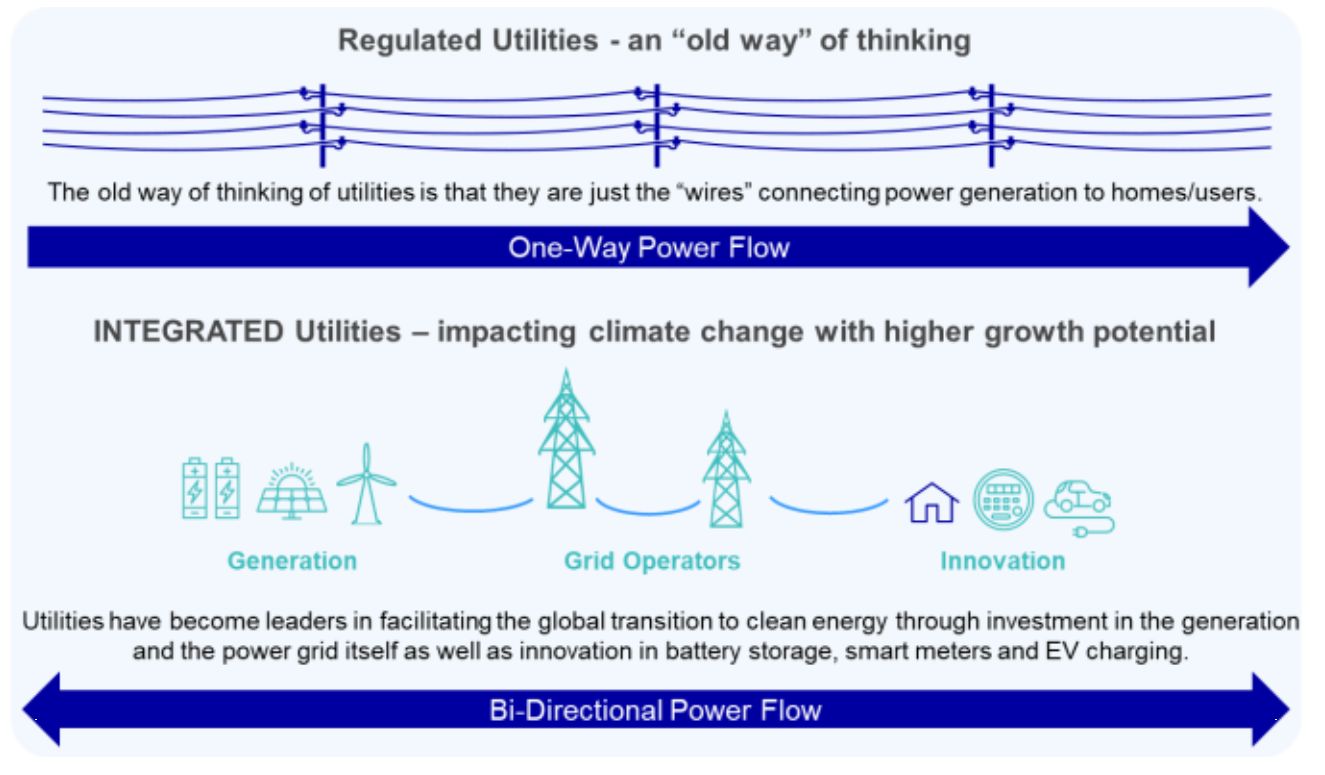

Siguiendo con la descarbonización, ¿puede explicar el papel de los "servicios públicos integrados”?

Los servicios públicos tradicionales, que poseen los cables y postes eléctricos, se están “integrando” cada vez más: construyen y poseen instalaciones de generación eléctrica renovable, invierten en tecnología de almacenamiento a través de baterías o medidores domésticos inteligentes. Estas empresas de servicios públicos también están invirtiendo en las redes eléctricas. La red eléctrica fue diseñada originalmente para llevar energía en una dirección, pero con la mayor adopción de paneles solares en los hogares, por ejemplo, existe la posibilidad de que la energía también regrese a la misma red. La red debe modernizarse para permitir esto. Las empresas eléctricas “integradas” a las que nos dirigimos, como el grupo italiano Enel, están facilitando esta transición. Esta innovación es fundamental para que la sociedad haga la transición hacia un futuro energético más limpio.

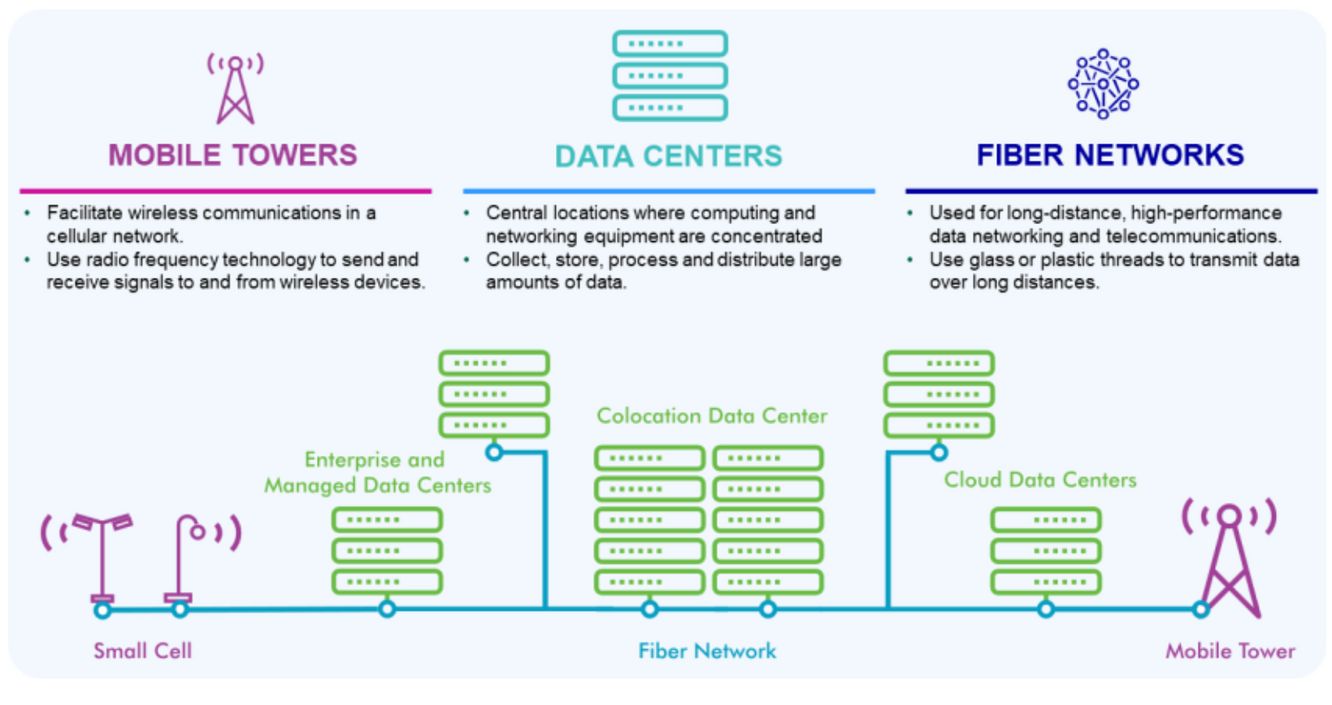

Ustedes creen que los índices de referencia de infraestructuras cotizadas no son óptimos, debido a la exclusión de oportunidades en áreas en crecimiento como los centros de datos. ¿Por qué es atractivo este segmento?

No queremos limitarnos cuando se trata de oportunidades de inversión en la clase de activos de infraestructura. Hemos invertido en activos de torres y redes de fibra durante mucho tiempo, los centros de datos en sí son fundamentales para facilitar la transmisión de la información. Si bien no todos los centros de datos tienen todas las características de las infraestructuras clásicas, hemos encontrado algunos nombres de escala mundial que son parte clave de la infraestructura de redes y tienen una gran capacidad de crecimiento, especialmente a medida que trabajamos cada vez más en un entorno virtual. Los índices a menudo carecen de consistencia cuando se trata de infraestructuras, por lo que los centros de datos pueden caer en áreas como telecomunicaciones o REIT especializados. Los inversores institucionales más grandes del mundo invierten en centros de datos dentro de las infraestructuras, una postura que también hemos adoptado nosotros.

¿Existen oportunidades en términos de la modernización de las infraestructuras existentes?

Por supuesto. Hemos estado discutiendo algunos de los temas más interesantes, como la inversión en energías limpias y activos de comunicación, pero es necesario mejorar la seguridad y confiabilidad de lo que ya hay. En el mundo desarrollado tenemos una infraestructura antigua y, aunque se haya construido bien y haya durado mucho tiempo, estamos en una etapa en la que necesitamos reemplazar estos activos que tienen entre 50 y 100 años de uso. Esto está impulsando un crecimiento orgánico continuo en un rango de 3-4% para la mayor parte del mercado de infraestructuras cotizadas.

¿Continúan aún los activos de infraestructuras cotizadas a descuento respecto a los activos privados y las acciones en general?

Sí, y la brecha se ha ampliado este año. Estamos comenzando a ver nuevas transacciones y los grupos de capital privado están pagando precios que son entre un 20% y un 30%, o en ocasiones un 40%, más altos al precio de los activos comparables en el mercado de infraestructura cotizado. En relación con las acciones globales, la infraestructura cotizada global se encuentra en su mayor descuento sobre una base de múltiplo de EBITDA desde la crisis financiera global. La resistencia de las ganancias y la estabilidad de los flujos de efectivo se han demostrado, pero el mercado se ha volteado a otras áreas del mercado de valores, como las empresas tecnológicas de alto crecimiento. Hemos estado hablando con diferente instituciones de alrededor del mundo y estamos notando cada vez un mayor número de nuevas asignaciones en el mercado de infraestructuras cotizadas, que están aprovechando esta oportunidad de comprar a descuento.

Finalmente, ¿qué le da a su equipo una ventaja competitiva en el espacio de infraestructuras cotizadas?

Tenemos la suerte de ser parte de la plataforma global de CBRE, que cuenta con enormes recursos enfocados exclusivamente en los activos reales. Si bien mi equipo opera en los mercados de infraestructuras en bolsa, también colaboramos estrechamente con las 22 personas que forman parte del equipo de gestión de infraestructuras privadas. Creemos que esto nos da una ventaja en términos de información de las diferentes oportunidades, potencial de retorno y la comprensión de los riesgos dentro del mercado.

Los subfondos citados forman parte de la SICAV Nordea 1, una sociedad de inversión colectiva de capital variable luxemburguesa (Société d’Investissement à Capital Variable) constituida y debidamente autorizada conforme a las leyes de Luxemburgo, de acuerdo con lo establecido en la Directiva Europea 2009/65/CE del 13 de julio de 2009, y registrada en el registro oficial de instituciones de inversión colectiva extranjeras de la CNMV bajo el número 340 para su comercialización pública en España. El presente documento es material publicitario y no divulga toda la información relevante relativa a los subfondos. Cualquier decisión de inversión en los subfondos deberá realizarse sobre la base de la información contenida en el último folleto informativo y del Documento de Datos Fundamentales para el Inversor (KIID) actualizado, que se pueden solicitar de forma gratuita, junto con el último informe anual y semestral, en versión electrónica en inglés y en el idioma del país en el que la citada SICAV se encuentra autorizada para su distribución, a Nordea Investment Funds S.A., 562, rue de Neudorf, P.O. Box 782, L-2017 Luxembourg o en la dirección de cada uno de los distribuidores autorizados de la SICAV. El agente representativo es Allfunds Bank S.A.U., C/ de los Padres Dominicos, 7, ES-28050 Madrid, España. La lista completa de los distribuidores autorizados está disponible en la página web de la CNMV (www.cnmv.es). La entidad depositaria de los activos de la SICAV es J.P. Morgan Bank Luxembourg S.A. Inversiones en instrumentos derivados y operaciones que lleven aparejadas un cambio de divisa, pueden verse sometidas a fluctuaciones en las cotizaciones que pueden influir en el valor de una inversión.

Las inversiones realizadas en mercados emergentes implican un mayor elemento de riesgo. El valor de las acciones no está asegurado y puede variar sustancialmente como resultado de la política de inversión del subfondo. Las inversiones en instrumentos de capital y de deuda emitidos por bancos corren el riesgo de estar sujetas al mecanismo de bail-in, como previsto por la Directiva Europea 2014/59/UE (lo que significa que los instrumentos de capital y de deuda podrían ser amortizados, asegurando pérdidas apropiadas por los acreedores no-garantizados de la entidad). Para más información sobre los riesgos asociados a estos subfondos, por favor consulte el Documento de Datos Fundamentales para el Inversor (KIID), disponible tal y como se describe anteriormente.

Nordea Investment Funds S.A. ha decidido asumir los costes de análisis externo, lo que implica que dichos costes pasarán a estar cubiertos por las comisiones ya existentes (Comisiones de Gestión y/o Administración). Nordea proporciona únicamente informaciones sobre sus productos y no emite recomendaciones de inversión fundadas en circunstancias específicas. Publicado por Nordea Investment Funds S.A., 562, rue de Neudorf, P.O. Box 782, L-2017 Luxemburgo, autorizada por la Commission de Surveillance du Secteur Financier en Luxemburgo. Para más información consulte a su asesor financiero que le podrá aconsejar de manera independiente de Nordea Investment Funds S.A. Fuente (salvo indicación diversa): Nordea Investment Funds S.A. A menos que se estipule lo contrario, todas las opiniones aquí expresadas constituyen las de Nordea Investment Funds S.A. El presente documento está dirigido a inversores profesionales y, en ningún caso, podrá reproducirse ni divulgarse sin consentimiento previo y no podrá facilitarse a inversores privados. Las referencias a sociedades u otras inversiones mencionadas en el presente documento no podrán considerarse como una recomendación al inversor para comprar o vender, y sólo se incluyen a título informativo.