¿Es buen momento para incorporar Small & Mid Caps a las carteras?

Compartimos las interesantes reflexiones de nuestro compañero David Cabeza, responsable de análisis de renta variable y gestor del fondo Renta 4 Small Caps Euro.

Creemos que el punto de entrada actual es muy interesante para incorporar este activo a las carteras. La elevada volatilidad ha llevado a algunas compañías pequeñas y medianas de calidad, a valoraciones muy atractivas. Entendemos que las economías desacelerarán, y tendrá impacto en resultados, si bien es algo que ha sido descontado en buena medida, sin diferenciar el impacto potencial entre unas compañías y otras. Son momentos históricamente muy buenos para encontrar oportunidades con balances sólidos y el foco en el largo plazo. Argumentos:

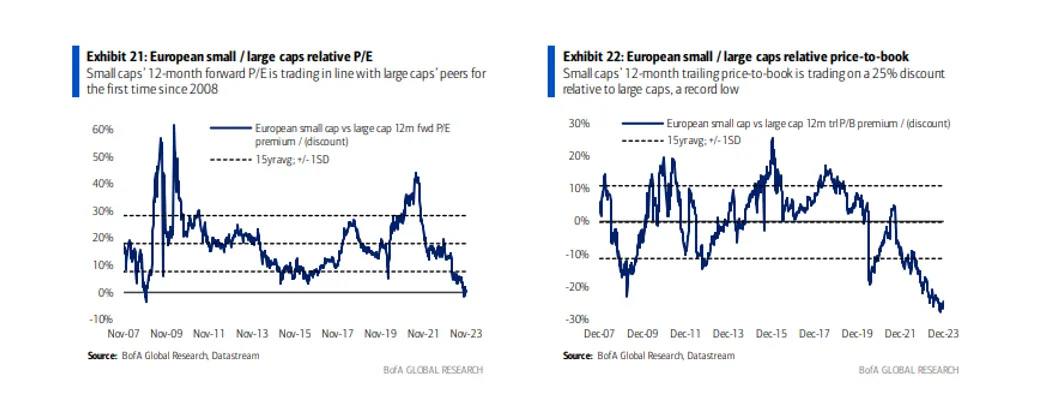

- Valoración atractiva. Las pequeñas compañías europeas cotizan en mínimos históricos en relación con sus homólogas de mayor tamaño. Desde octubre de 2021, las small caps europeas acumulan un peor comportamiento frente a las big caps de c.25% (Stoxx Small 200 -17,1%, vs. Stoxx 600 +5,2% y Eurostoxx 50 +10,6%). Esto puede explicarse por el contexto de incertidumbre y menor crecimiento, y la naturaleza más cíclica del universo de small caps, con mayor exposición a la menor actividad manufacturera, aumento de costes salariales y financieros, menor oferta monetaria, o dependencia del ciclo de crédito. El mercado ha buscado más seguridad en compañías grandes y liquidas.

A nivel fundamental, un gran número de compañías medianas han seguido creciendo hecho que las ha llevado a cotizar a múltiplos más bajos (el índice europeo cotizaba a 16-17x PER 12m hace 2 años, en la actualidad lo hacen a 12-13x). Si descomponemos la corrección (-17%), un -30% se explica por contracción de múltiplos, y se ve compensado por crecimiento en beneficios (hoy un 15% superior a hace 2 años). Si atendemos P/BV, el descuento se amplía, situándose en máximos históricos, con descuento significativo frente a su media de largo plazo (P/BV en 1,3x vs. media LP en 1,7x).

- En el largo plazo, las Small & Mid Caps han demostrado ser más rentables. En los últimos 20 años, se observa un +6,4% anualizado del Stoxx Europe Small 200, vs. 4,0% del Stoxx Europe 600 y 2,8% del Eurostoxx 50.

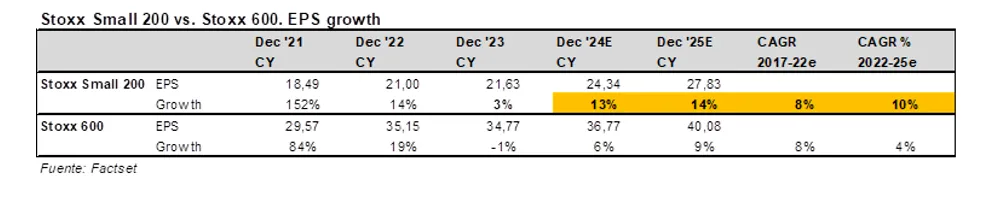

- Mayor crecimiento en resultados esperado. Para 2024 se espera un crecimiento del BPA del Stoxx Europe Small 200 del 12,5% (vs. +6% del Stoxx 600), y para 2025 del 14% (+9% Stoxx 600).

- Ofrecen exposición pura a megatendencias y nichos de crecimiento, de las que pueden beneficiarse estructuralmente en próximos años. Digitalización y semiconductores (Soitec, Aixtron), desarrollo médico y envejecimiento de la población (Rovi, Biomerieux, Cellavision), economía circular y reciclaje (Befesa). Asimismo, ofrecen una mayor diversificación geográfica frente a la percibida, con lideres globales bien diversificados entre Europa, Estados Unidos y emergentes.

- Entorno macro no tan negativo como el descontado. Un escenario de estabilización de PMIs, moderado crecimiento, tipos de interés habiendo tocado techo, y desinflación ordenada debería mejorar el sentimiento hacia las small caps. En las conversaciones recientes con las compañías, los equipos directivos miran 2024 con moderado optimismo (sin obviar el entorno macro, que sigue siendo incierto, y la incertidumbre geopolítica).

- Menor cobertura de las small caps por parte de los analistas. Al ser un tipo de activo menos analizado, ofrece mayores ineficiencias. Esta particularidad lleva a la existencia de mayores oportunidades, siendo más importante el “stock picking” para explorar las ineficiencias del mercado.

- Las small & mid caps tienen mayor probabilidad de ser objeto de operaciones corporativas, teniendo en cuenta su tamaño, y en la situación actual, su valoración relativa. En los últimos meses hemos visto intensificación del proceso de M&A, tanto en Estados Unidos como en Europa. No solo adquisición por parte de compañías más grandes (con el objetivo de ampliar geografías, producto o estrategia defensiva), o capital riesgo, sino también recompra/exclusión por parte de las propias familias accionistas (ante la atractiva valoración).

- Flujos: actualmente están poco presentes en carteras, es un activo infraponderado.

Consultar aquí la ficha del fondo Renta 4 Small Caps

Artículo originalmente publicado en Rankia.com. El presente artículo de opinión no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente artículo de opinión debe ser consciente de que los instrumentos a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente artículo de opinión, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especializado que pueda ser necesario. Los datos han sido elaborados por el autor / es con la finalidad de proporcionar información general a la fecha de elaboración y está sujeto a cambios sin previo aviso. Este artículo está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por cualquiera de las entidades del Grupo Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

El Grupo Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el artículo. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

Cualquier entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los instrumentos, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación del presente artículo de opinión, en la medida permitida por la ley aplicable. Asimismo pueden proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias.

Este artículo no puede ser: (1) copiado, fotocopiado o duplicado en ningún modo, forma o medio (2) redistribuido o (3) citado, sin permiso previo por escrito. Ninguna parte de este artículo de opinión podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante. El sistema retributivo del autor/es del presente artículo de opinión no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Gestora, S.G.I.I.C., S.A. es una empresa domiciliada en Madrid, Paseo de la Habana, 74, 28036 Madrid, teléfono 91 384 85 00. Es una entidad sujeta a la supervisión de la Comisión Nacional del Mercado de Valores y se encuentra inscrita en el Registro de Sociedades de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores con el número 43.