Informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora, a cierre de diciembre de 2023

Los gestores de Renta 4 Gestora analizan mensualmente la evolución de nuestros principales fondos de inversión. Aquí presentamos un resumen de los informes de seguimiento a cierre de diciembre de 2023, pero podéis leer los informes completos desde nuestra página web.

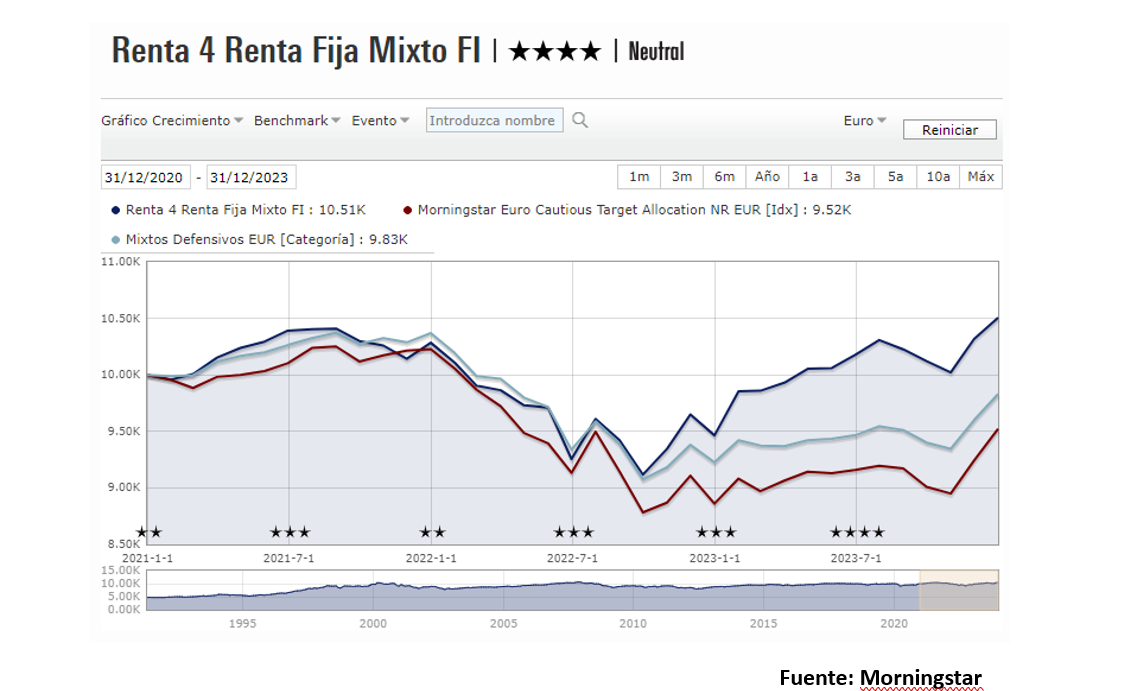

Renta 4 Renta Fija Mixto a cierre de diciembre de 2023

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

Renta 4 Renta Fija Mixto FI se anotó un 1,8% durante el mes de diciembre, para cerrar 2023 con un +11 % de rentabilidad acumulada. Diciembre dio continuidad al rebote iniciado en noviembre, aunque a un ritmo inferior en ausencia de un cambio de narrativa y manteniéndose la dinámica favorable en las variables más críticas. La inflación siguió a la baja en un contexto de contención de los precios del crudo, y el mercado pareció inmune a los riesgos geopolíticos, a pesar de las tensiones en oriente medio. El mes se ha saldado con ganancias en todos los índices: Ibex35 +0,44%, Dax +3,31%, CAC +3,18%, Eurostoxx 50 +3,18%, mientras que el bono a 10 años alemán cerró el año en el 2,02% después de haber tocado el 3% a principios de octubre y desde el 2,43% de principios de año. Este último factor, el de la expectativa de tipos de interés que varió bruscamente en la recta final del año, ha resultado sin duda una variable esencial para la mejor en las valoraciones de los mercados de acciones, y lo que ha provocado la euforia final de los últimos dos meses, tanto en renta variable como en renta fija.

Durante el mes han brillado especialmente el sector de ocio y viajes, el inmobiliario, construcciones y materiales e industriales, beneficiados por las expectativas de tipos. En el lado opuesto, han permanecido con su peor comportamiento mostrado a lo largo de casi todo el año los sectores de energía y telecomunicaciones, y un comportamiento tibio en salud, cuidado personal, aseguradoras y utilities, entre otras.

2024 Starting Point - Renta 4 Alpha Global - Enero 2024

ALBERTO ESPELOSÍN, Gestor de fondos

Ya está disponible la presentación de enero de Alberto Espelosín, gestor del fondo Renta 4 Alpha Global.

Consulta la presentación (Documento en Pdf).

EPSV Renta 4 Dédalo a cierre de diciembre de 2023

RENTA 4 GESTORA

Renta 4

EPSV Renta 4 Dédalo cierra 2023 con una subida de 10,27%

2023 ha sido un año con muchas sorpresas y eventos inesperados, aunque si tenemos que resumir en una idea lo que ha ocurrido podríamos decir que la economía se ha comportado mejor de lo esperado en términos generales. Hace 12 meses, el mercado se debatía en la intensidad de una anunciada recesión que por el momento no ha ocurrido. De hecho, los tipos han subido más de lo que se esperaba a principios de año (150 pb en Usa y 250 pb en Europa) como consecuencia del empuje del consumo que también ha provocado una inflación por encima de los objetivos de los bancos centrales.

A pesar de ello, hemos obtenido en el fondo un muy buen resultado por encima de la rentabilidad que ha dado la renta fija. No hemos hecho grandes movimientos en la cartera del fondo, pero el punto de partida – después de las caídas históricas de los mercados de renta fija de 2022- ha sido clave para explicar esta rentabilidad. Así terminábamos el comentario el año pasado: “las actuales cotizaciones del mercado de renta fija nos brindan una oportunidad de inversión que no hemos tenido en los últimos años. Probablemente nuestra cartera tiene el mejor punto de partida, atendiendo al binomio rentabilidad/riesgo, que hemos tenido desde el lanzamiento del fondo en 2007”.

La anterior previsión, que ha resultado acertada, hay que tomarla como lo que es ... Sin duda alguna, las opiniones de los gestores/economistas están llenas de predicciones equivocadas, empezando por el que aquí escribe. De hecho, una de las enseñanzas que nos da el haber gestionado durante más de 20 años, es que el comportamiento de los mercados se explica por el cambio en las expectativas de los agentes. Un ejemplo reciente lo podemos ver en las expectativas de los tipos de interés que han pasado en los últimos meses del “higher for longer” (tipos más altos durante más tiempo) a expectativas de bajadas de tipos inminentes (2T24).

Sin embargo, hay que diferenciar cuando estamos hablando de renta fija y de renta variable. La naturaleza de los activos es diferente. En uno presto un dinero a una empresa o gobierno durante un periodo al término del cual se nos devuelve el principal a no ser que haya quiebra del mismo. Mientras en el otro caso soy accionista de dicha empresa cuya valoración depende de los flujos (beneficios) futuros descontado a un tipo de interés. La incertidumbre sobre cuánto vale mi inversión en uno y otro caso es muy diferente. Un préstamo a Telefónica a 3 años al 3% rentará un 9% dentro de 3 años. La valoración de la acción de TEF depende de muchos factores, mucho más difíciles de cuantificar mientras que en renta fija el tipo de interés al que presto es la variable clave a monitorizar.

Renta 4 Pegasus a cierre de diciembre de 2023

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Pegasus cierra 2023 con una subida del 8,4% (clase R), 8,8% (clase I) y 8,9% (clase P).

2023 ha sido un año con muchas sorpresas y eventos inesperados, aunque si tenemos que resumir en una idea lo que ha ocurrido podríamos decir que la economía se ha comportado mejor de lo esperado en términos generales. Hace 12 meses, el mercado se debatía en la intensidad de una anunciada recesión que por el momento no ha ocurrido. De hecho, los tipos han subido más de lo que se esperaba a principios de año (150 pb en Usa y 250 pb en Europa) como consecuencia del empuje del consumo que también ha provocado una inflación por encima de los objetivos de los bancos centrales.

A pesar de ello, hemos obtenido en el fondo Renta 4 Pegasus un muy buen resultado por encima de la rentabilidad que ha dado la renta fija. No hemos hecho grandes movimientos en la cartera del fondo, pero el punto de partida – después de las caídas históricas de los mercados de renta fija de 2022- ha sido clave para explicar esta rentabilidad. Así terminábamos el comentario el año pasado: “las actuales cotizaciones del mercado de renta fija nos brindan una oportunidad de inversión que no hemos tenido en los últimos años. Probablemente nuestra cartera tiene el mejor punto de partida, atendiendo al binomio rentabilidad/riesgo, que hemos tenido desde el lanzamiento del fondo en 2007”.

La anterior previsión, que ha resultado acertada, hay que tomarla como lo que es ... Sin duda alguna, las opiniones de los gestores/economistas están llenas de predicciones equivocadas, empezando por el que aquí escribe. De hecho, una de las enseñanzas que nos da el haber gestionado durante más de 20 años, es que el comportamiento de los mercados se explica por el cambio en las expectativas de los agentes. Un ejemplo reciente lo podemos ver en las expectativas de los tipos de interés que han pasado en los últimos meses del “higher for longer” (tipos más altos durante más tiempo) a expectativas de bajadas de tipos inminentes (2T24).

Sin embargo, hay que diferenciar cuando estamos hablando de renta fija y de renta variable. La naturaleza de los activos es diferente. En uno presto un dinero a una empresa o gobierno durante un periodo al término del cual se nos devuelve el principal a no ser que haya quiebra del mismo. Mientras en el otro caso soy accionista de dicha empresa cuya valoración depende de los flujos (beneficios) futuros descontado a un tipo de interés. La incertidumbre sobre cuánto vale mi inversión en uno y otro caso es muy diferente. Un préstamo a Telefónica a 3 años al 3% rentará un 9% dentro de 3 años. La valoración de la acción de TEF depende de muchos factores, mucho más difíciles de cuantificar mientras que en renta fija el tipo de interés al que presto es la variable clave a monitorizar.

Renta 4 Megatendencias Consumo a cierre de diciembre de 2023

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Megatendencias Consumo FI cierra 2023 con una rentabilidad de +16,1% (+16,8% clase I), en un año muy positivo para la renta variable, donde las compañías de consumo discrecional han tenido un claro mejor comportamiento relativo que las de consumo defensivo, gracias al mejor comportamiento del consumidor frente al que se descontaba hace un año. La rentabilidad del fondo compara con la caída del 3,1% del MSCI World Consumer Staples, y revalorización del 29,3% MSCI World Consumer Discretionary (la media de ambos estaría en el +13,1%).

Los consumidores han esquivado el impacto negativo de la subida de los tipos de interés en 2023 por varias razones, siendo la más importante el ahorro, empleo y crecimiento de salarios. En Europa, de hecho, se han reducido los niveles generales de endeudamiento. Las posiciones con mayor contribución a la rentabilidad del fondo en el año han sido Amazon, Microsoft, Alphabet, Inditex y Meta Platforms. Las que más han drenado: Corbion, Anta, Takeaway, Li Ning y Estee Lauder.

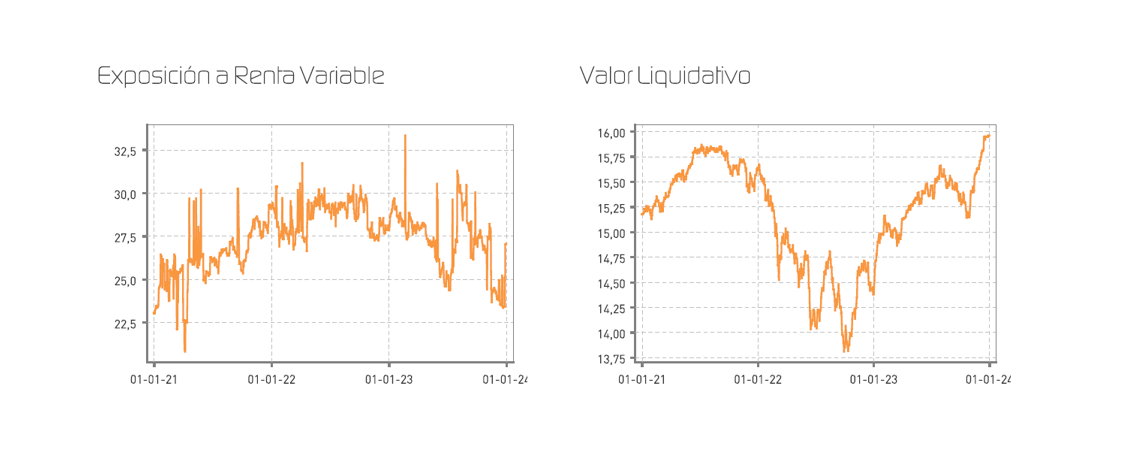

El fondo cierra el año con una exposición neta a renta variable del 96,7%. En diciembre hemos seguido aumentando peso en consumo defensivo, reforzando posición en compañías como Heineken (cerveza) y Corbion (ingredientes de consumo). De cara a 2024, manejamos un escenario macro que se podría denominar "desinflación ordenada", con aterrizaje suave seguido de bajo crecimiento prolongado, y con la incógnita de hasta dónde va a bajar la inflación. Desde un punto de vista sectorial:

- En consumo defensivo (37% s/total: alimentación, bebidas, cuidado del hogar, ingredientes, packaging y consumer & animal health), el punto de partida es mejor que el que presentaba hace un año atendiendo a los múltiplos, gracias al “de-rating” sufrido en los últimos meses, con precios cayendo (afectados parcialmente por el impacto incierto del GLP-1s en la demanda a medio plazo) pero beneficios creciendo en este último año. De cara a 2024, nuestro escenario es el de un crecimiento “top line” más normalizado y equilibrado entre volumen, precio y mix. Esto, junto con una mejora en márgenes (apoyados en moderación del coste de materias primas y costes logísticos, apalancamiento operativo gracias al mayor volumen, mejoras de eficiencia), debería llevar buena parte de las compañías a volver al algoritmo de crecimiento de digito simple medio en ventas, y digito simple alto / doble dígito en BPA, que conceda visibilidad a las características defensivas del sector, quizá no correctamente valoradas a múltiplos actuales (PER 24e de 15-17x en algunos casos, vs. 20x media a 10y). Adicionalmente, algunas compañías están anunciando planes de recompra de acciones (AB Inbev, Reckitt) que, junto a dividendos, llevan la retribución al accionista netamente por encima del bono a 10y. Es el sector donde más hemos incrementado peso en los últimos meses. Subsectores como el de salud animal han tenido muy buen comportamiento en las últimas semanas, gracias a la revisión al alza de la guía por algunas compañías del sector. Estamos posicionados a través de Zoetis, Elanco o Idexx, y junto con consumer Health (Haleon, Cooper, Alcon), supone un 10% del fondo.

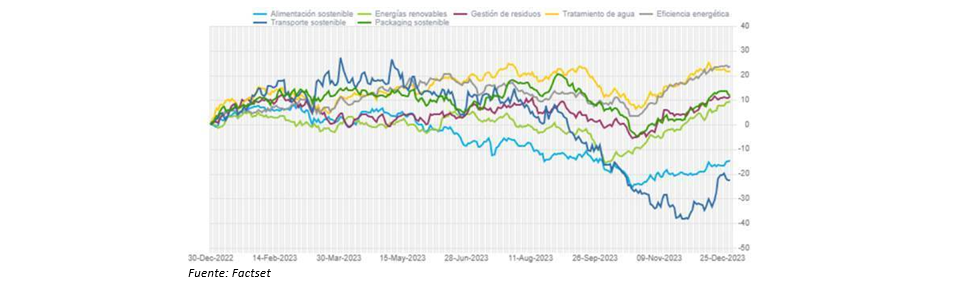

Renta 4 Megatendencias Medio Ambiente a cierre de diciembre de 2023

RENTA 4 GESTORA

Renta 4

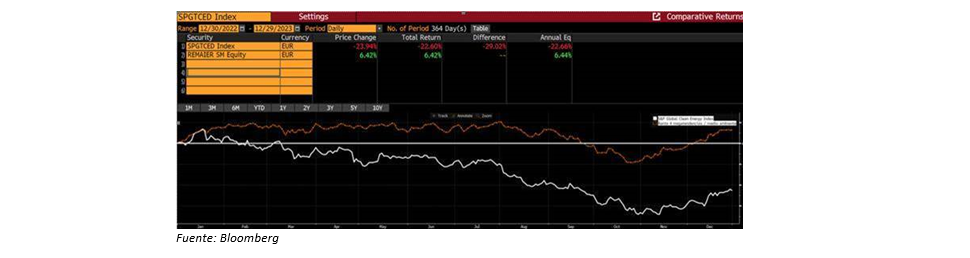

Renta 4 Megatendencias Medio Ambiente obtiene una rentabilidad del +6,4% en el año 2023 (vs.+6,9% RV Sector ecología y -22,7% S&P Global Clean Energy). A pesar de haber sido un año complicado para compañías dentro de sectores de crecimiento, seguimos apostando por la diversificación geográfica y sectorial, lo que nos permite reducir la volatilidad de la cartera y aprovechar las ineficiencias de corto plazo e invertir en los mejores subsectores en cada momento a valoraciones atractivas.

Renta 4 Megatendencias Medio Ambiente (naranja) vs. S&P Global Clean Energy (blanco):

En el último mes, el fondo se revaloriza un +7,8% impulsado por la recuperación del sector transporte sostenible (Zaptec y Wallbox). Sin embargo, los sectores que han obtenido un mejor comportamiento en el año 2023 en su conjunto han sido los de eficiencia energética y tratamiento de agua, mientras que los que han aportado una menor rentabilidad a la cartera han sido los sectores alimentación sostenible y transporte sostenible.

Durante el mes de diciembre, las posiciones que más han aportado a la rentabilidad de la cartera han sido Zaptec, Grenergy, Greenvolt, Befesa y Vidrala, mientras que las que han drenado más rentabilidad han sido Linde, Veolia, SIG Combibloc, CATL y Endesa.

En el conjunto del año, las posiciones que más han aportado a la cartera han sido Grenergy, Clean Harbors, Pentair, Siemens AG y Schneider Electric, mientras que las que han drenado más rentabilidad han sido Wallbox, Zaptec, Corbion, Bakkafrost y CATL.

La exposición neta a renta variable del fondo se sitúa en el 95,5% (frente al 94,7% de noviembre). En el último mes, hemos reducido posición en Greenvolt (energías renovables) tras el anuncio de OPA por parte de KKR a 8,30€/acc. (prima del 11,5% vs. cierre anterior y del 95% desde la IPO en 2021). Con esta operación sumaríamos un total de dos OPAs en 2023 y cuatro OPAs desde el lanzamiento del fondo (Biffa, US Ecology, OPDEnergy y Greenvolt).

Durante este año hemos visto un incremento del interés en proyectos de energías renovables por parte de fondos de infraestructuras, compañías petroleras y utilities integradas, ya que en un entorno de tipos elevados han sido muy penalizadas en bolsa y esto ha provocado que sus valoraciones se vuelvan más atractivas.

Renta 4 EEUU Acciones FI a cierre de diciembre de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 EEUU Acciones FI obtiene rentabilidades en sus dos clases de +11,9% y +11,3% en euros desde su creación a mediados de febrero de este año. Si midiésemos la rentabilidad en dólares, ésta sería de +16,1% y +15,5% respectivamente para ambas clases, por encima del retorno ofrecido por el S&P 500 que recordemos que ha tenido un año muy anómalo ya que la espectacular subida de las 7 compañías de mayor peso del S&P 500 ha distorsionado la rentabilidad de este. Para que nos hagamos una idea, el S&P 500 equiponderado desde el 15 de febrero obtiene un retorno negativo de -0,6% en euros y Renta 4 EEUU Acciones FI ha obtenido una revalorización de casi el +12% desde entonces.

Dentro del comportamiento de la cartera en 2023, destacan las revalorizaciones de Microsoft, Alphabet, Palo Alto, Amazon, Adobe, Lam Research, Crowdstrike, Eli Lilly, KLA-Tencor y Applied Materials. Por el lado negativo, tan solo volver a mencionar a algunas compañías defensivas que este año no han gozado del favor de los inversores como Pfizer, Estee Lauder, McCormick, Bristol Myers, IFF, Aon y Air Products.

El S&P 500 cotiza a 19,6x PER’24e con expectativas de crecimiento de los beneficios del +12% que quizás sea algo optimista si se mantiene la tendencia de desaceleración económica vista en 2023. Sin embargo, el elevado peso de las 7 compañías tecnológicas con mayor peso en el S&P esconden una valoración más razonable de 16,7x PER’24e para el resto del índice lo que aporta más apoyo en términos de valoración de lo que en un primer momento parece.

El contexto del mercado lo describiríamos como inesperadamente sólido, con un crecimiento económico hasta la fecha muy por encima de las expectativas y el mercado laboral sin síntoma de debilidad. Los beneficios en 2023 han superado las estimaciones y el consenso espera crecimiento de doble dígito para 2024.

En cualquier caso, los elevados tipos de interés y la desaceleración económica no disipan todavía las dudas sobre una posible recesión que, de haberla, no debería ser ni muy intensa ni muy duradera por el gran margen de actuación que tiene la FED a la hora de rebajar los tipos de interés si fuera necesario.

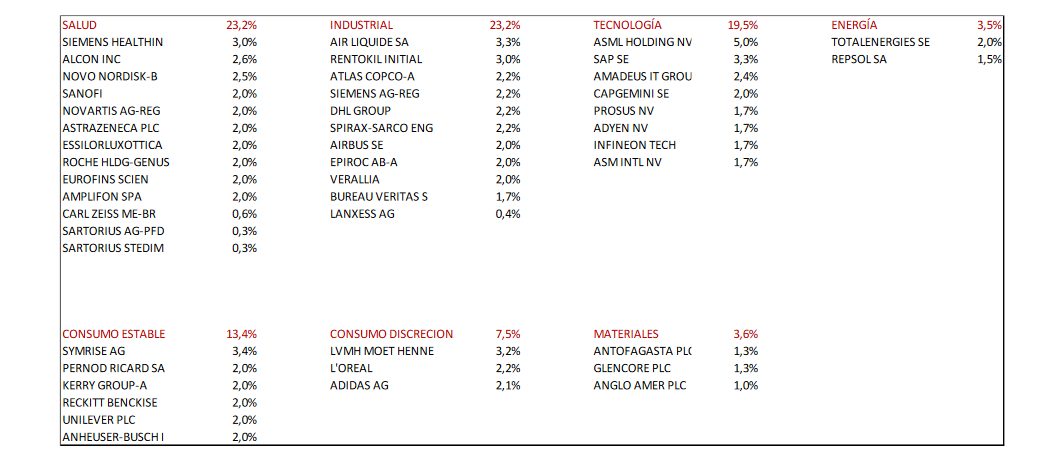

La cartera de Renta 4 EEUU Acciones FI mantiene un fuerte peso en sectores defensivos como el de salud y el de consumo estable que representan conjuntamente el 40% del patrimonio, seguido por un peso de casi el 30% en el sector tecnológico que seguirá siendo el motor de crecimiento económico los próximos años. Se completa la cartera con compañías industriales, materiales y servicios financieros.

Los criterios para seleccionar las compañías en cartera son la búsqueda de aquellas que tengan el crecimiento más predecible para los próximos años, márgenes y retornos sobre el capital elevados y bajos niveles de endeudamiento.

Renta 4 Activos Globales FI a cierre de diciembre de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 Activos Globales FI cierra 2023 con una rentabilidad anual de +7,8%, +7,6% y +7,1% en sus 3 clases. La rentabilidad acumulada en los últimos 10 años es de +43% que supone una rentabilidad anualizada de casi el +4%. La exposición a bolsa con la que cerramos el año es del 20% estando el restante 80% invertido en renta fija a una TIR del 4,6% aproximadamente y una duración media de 3,7.

La inversión en renta fija nos ha aportado un 3,3% de rentabilidad en 2023 y la inversión en renta variable un 4,3%, resultando en el +7,6% con el que acabamos el año y que supone alcanzar un nuevo máximo histórico para el fondo.

Los activos que más rentabilidad nos ha aportado en el año han sido: Amazon, Alphabet, Microsoft, ASML, Air Liquide y Atlas Copco. Los activos que peor comportamiento tuvieron fueron: Pfizer, Johnson & Johnson, IFF y Roche.

En la cartera de renta fija hemos incorporado varios bonos alargando ligeramente los vencimientos medios en emisores muy fiables como: Finlandia, Países Bajos, CIE Automotive, BBVA, Santander, TotalEnergies, Telefónica o Volkswagen,

En la cartera de renta variable también hemos realizado algunos cambios incorporando a la cartera a: Novo Nordisk, Alcon, Glencore, S&P Global, IFF y Thermo Fisher.

Para un fondo mixto suele ser relevante la exposición a renta variable y renta fija ya que la mayor volatilidad de la renta variable puede marcar la diferencia de rentabilidad. Renta 4 Activos Globales FI empezó el 2023 con una exposición a renta variable del 25%. Exposición que solemos tener a este activo históricamente. Con las subidas de la primera parte del año redujimos la exposición a renta variable hasta el 20%, no porque pensásemos que la bolsa iba a corregir, sino porque la cartera de renta fija en aquel momento nos ofrecía una rentabilidad esperada por encima del 5%, nivel que considerábamos (y consideramos) muy razonable para la expectativa de rentabilidad anual de cualquier fondo mixto defensivo.

Renta 4 Europa Acciones FI a cierre de diciembre de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 Europa Acciones FI obtiene una rentabilidad de +13,8% en 2023. La rentabilidad acumulada desde su creación a finales de 2009 es de +127% que supone una rentabilidad anualizada del +6,4%.

Las empresas que más han aportado a la rentabilidad de Renta 4 Europa Acciones FI en el año fueron: ASML, ASM International, SAP, Atlas Copco, Air Liquide, Adidas, DHL y Siemens. Por el lado negativo: Anglo American, Pernod Ricard, Rentokil, Lanxess y Kerry, fueron las compañías que peor comportamiento tuvieron.

El comportamiento de Renta 4 Europa Acciones FI en 2023 (+13,8%) es algo superior a los índices europeos como el Stoxx 600 (+12,7%) y el Stoxx 50 (+12,1%) aunque algo inferiores a los índices del área euro como el Eurostoxx 50 (+19,2%) y el Eurostoxx (+15,6%).

Seguimos mejorando la cartera de acciones europeas incorporando o incrementando el peso de compañías que cumplen nuestros criterios esenciales de calidad a valoraciones más atractivas como son los casos de Novo Nordisk, LVMH, SAP, ASML, Symrise, Alcon, Spirax, Verallia, Roche o Pernod Ricard. También hemos incrementado en compañías de materias primas como Anglo American, Glencore, Antofagasta o Repsol aprovechando la debilidad del sector durante buena parte del 2023.

La cartera sigue compuesta por un peso muy elevado en el sector salud y consumo que conjuntamente representan el 44% del total de la cartera, seguido por el sector industrial que representa un 23,6% y el tecnológico que lo hace en un 20%. El sector de recursos básicos completa la distribución sectorial de Renta 4 Europa Acciones FI con un 7% de peso patrimonial.

Comenzamos el año con una cartera de acciones europeas con unos ratios de calidad medidos en términos de retornos sobre el capital muy superiores al de los índices europeos con ROE medio del 23% vs. 13% de los índices europeos, margen neto del 15% vs. 10%, crecimiento anualizado esperado de los beneficios para los próximos 3 años de +10% anual vs. +3,5% y un nivel de endeudamiento muy bajo en relación a los índices europeos (0,9x DN/EBITDA vs. 7,9x), influenciados por el nivel de endeudamiento específico de sectores como el financiero, eléctrico e inmobiliario del que los índices europeos muestran excesiva ponderación y en los que Renta 4 Europa Acciones FI carece de exposición.

El potencial de revalorización que le da el consenso de analistas para el próximo año según Bloomberg a nuestra cartera de acciones es de +13%, mientras que la valoración interna que tenemos actualmente de las empresas que componen la cartera de Renta 4 Europa Acciones FI es un 31,5% superior al que cotiza actualmente.

Renta 4 Bolsa España a cierre de diciembre de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 Bolsa España FI obtiene una rentabilidad de +20,13% y +19,42% en sus dos clases en 2023. La bolsa española ha tenido un comportamiento espectacular durante todo el año impulsado por la revalorización de casi el +60% de Inditex, del +46% de BBVA y de +35% del Santander, compañías con un peso conjunto del 35% en el Ibex 35 y que explican prácticamente el 70% o un +15% de toda la subida de la bolsa española en el año.

Este año Renta 4 Bolsa España ha cumplido 30 años desde su creación obteniendo una rentabilidad desde entonces de +624,76% que supone una rentabilidad anualizada en línea con la rentabilidad esperada de la renta variable históricamente.

Aunque no sabemos qué va a hacer la bolsa los próximos 12 meses, si nos aventuraríamos a predecir que, dentro de 30 años, Renta 4 Bolsa España FI volverá a aportar a sus partícipes una rentabilidad similar a la que se ha obtenido los pasados 30 años superior al +600% en absoluto y de al menos un +7% anualizado.

Entrando a comentar el comportamiento de Renta 4 Bolsa España FI en 2023, a pesar de ofrecer una rentabilidad muy alta de +20%, ésta está por debajo de la rentabilidad que ha aportado el Ibex 35 que supera el +22% en 2023.

El ligero peor comportamiento relativo se explica íntegramente por el menor peso que tenemos en los 3 valores a los que hacíamos referencia en el primer párrafo de la carta mensual (Inditex, Santander y BBVA). Sin estos 3 valores, el Ibex 35 se hubiese revalorizado un +7% en lugar del +22,7% con el que finalizó el año.

En cualquier caso, creemos que debemos estar satisfechos con la rentabilidad de Renta 4 Bolsa España FI en el año, con revalorizaciones muy relevantes de empresas como Inditex, Rovi, Amadeus, Applus, Fluidra, Vidrala, Airbus y Ferrovial.

La elevada volatilidad de la renta variable y este año de las perspectivas de los tipos de interés nos ha permitido fortalecer en correcciones en empresas de las que somos accionistas desde hace muchos años que no nos generan ninguna duda en cuanto a la rentabilidad que han ofrecido y que volverán a ofrecer a sus accionistas como son los casos de Vidrala, Viscofán, CIE, Endesa, Ferrovial, Mapfre y Fluidra.

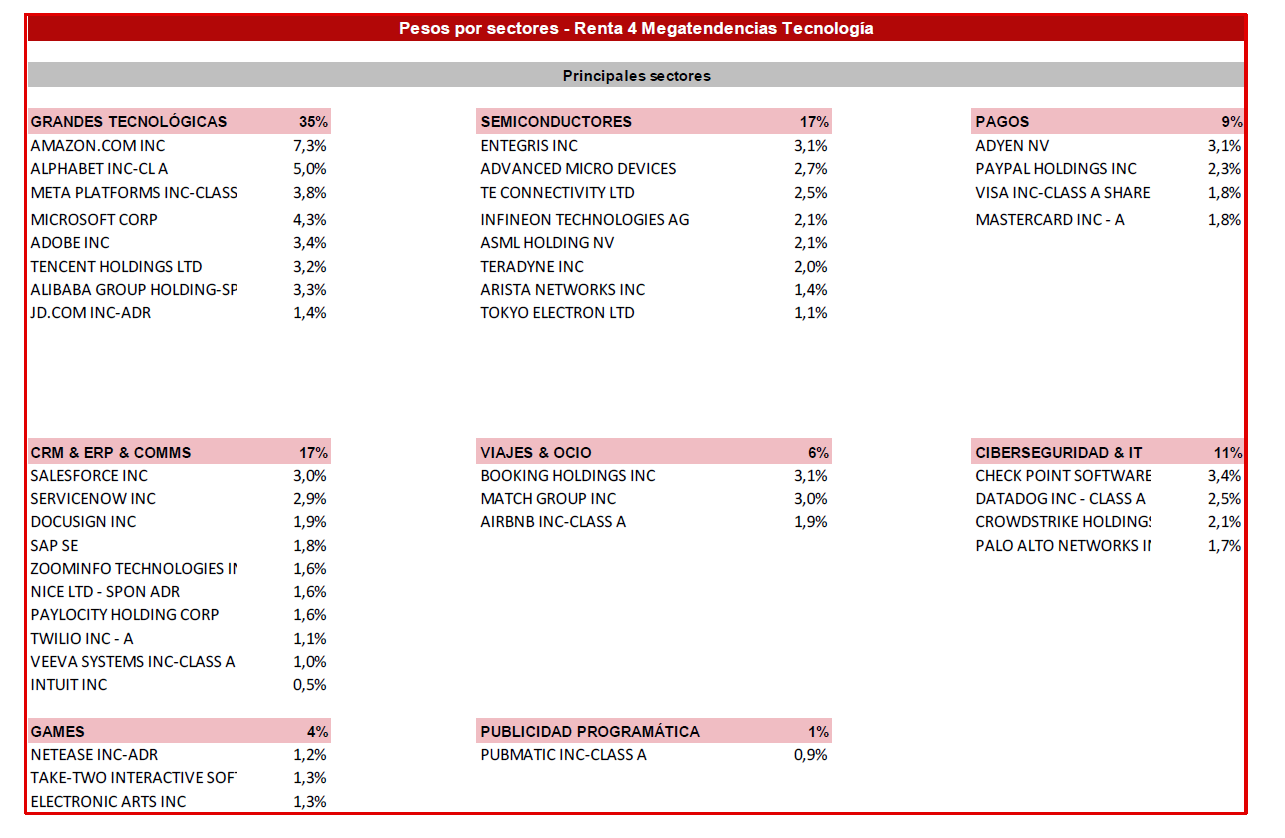

Renta 4 Megatendencias Tecnología a cierre de diciembre de 2023

RENTA 4 GESTORA

Renta 4

Renta 4 Megatendencias Tecnología cierra 2023 con un excelente comportamiento tras revalorizarse por encima del 40% (41% Clase R; 41,9% Clase I), generando alpha respecto a su principal referencia (Nasdaq 38,9% en EUR). Se queda muy por encima de otros índices como el S&P500 (20,3% en EUR). Durante el mes de diciembre, nuestro fondo ha subido un 4%, ligeramente mejor que el 3,9% del Nasdaq o el 2,8% del S&P500. Así, se ha extendido el buen tono que comenzó en noviembre ante la potencial finalización del ciclo de subidas de tipos, con el mercado centrándose en cuándo serán las primeras bajadas durante este 2024.

Cerramos diciembre con una exposición neta a renta variable del 100,7%, algo superior respecto al 98,1% del mes anterior.

A pesar de cerrar un año muy fuerte en tecnología, seguimos percibiendo suficientes palancas para generar de nuevo retornos positivos este 2024. ¿Motivos? A continuación enumeramos 10:

- Rentabilidad del 2023 soportada por los 7 magníficos. Excluyendo estos actores del S&P500, la rentabilidad cae al 12,3 en USD (+8,7% en EUR). Caso similar el S&P500 Equal Weighted: +11,6% en USD YTD y +8,0% en EUR

- >50% de las posiciones en cartera han tenido una rentabilidad inferior al Nasdaq en el año, por lo que existe mucho potencial en éstas que han tenido “peor” comportamiento.

- El 25% del fondo está invertido en empresas cuya valoración es superior a 10xVentas. El 35% lo está en empresas entre 5x y 10x y el 37% en empresas por debajo de 5xVentas.

- Muchas de las empresas todavía se encuentran lejos de sus máximos históricos: tras correcciones en numerosos casos > -70% desde máximos, incluso tras conseguir este 2023 retornos del +30%, +40%..., todavía les quedaría otro +130% de media para volver a recuperar esas cotas máximas de cotización.

- Sectores como tecnología China (~11,8% de a cartera) han drenado rentabilidad al fondo este 2023, como por ejemplo Alibaba (-15% YTD en EUR), JD.com (-50% YTD), o Tencent (-10,5%). Similar a los puntos anteriores, vemos que las valoraciones están realmente atractivas y creemos que es más un reflejo de las tensiones entre EE.UU. y China. Podrá suponer un pilar para la rentabilidad este 2024.

Leer informe completo

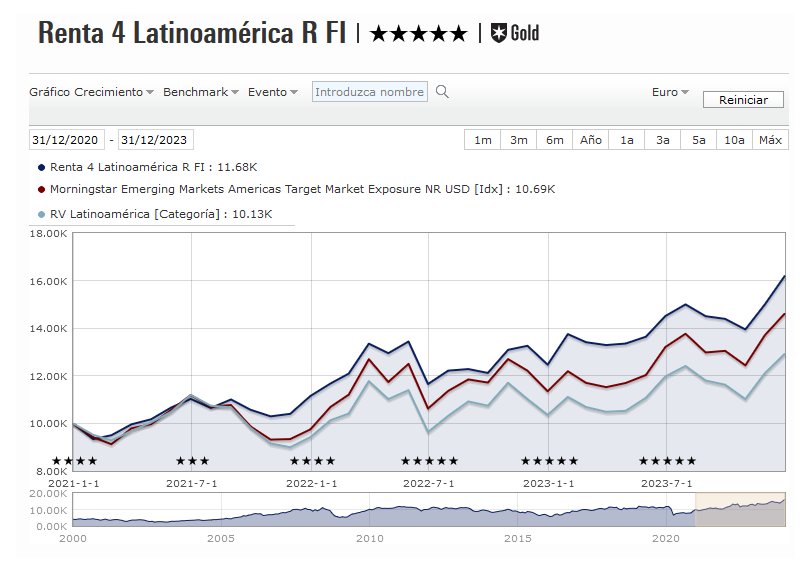

Renta 4 Latinoamérica a cierre de diciembre de 2023

Gestor de fondos

El fondo Renta 4 Latinoamérica se anotó en diciembre un +8,1% para cerrar un excelente 2023 con una rentabilidad final del 30%. Su índice de referencia el S&P Latin América 40, por su parte, mostró un comportamiento muy inferior sumando un +5,15% en euros y acumular en 2023 un +20,88% en euros. Ha sido un mes de continuidad alcista en las bolsas de todo el mundo y este movimiento de “risk-on” afectó positivamente también a las regiones emergentes. Sin embargo, Latinoamérica ha vuelto a estar en el foco de interés tras conocerse que la minera Antofagasta había adquirido a mediados de mes una participación del 19% en la peruana Buenaventura especializada en metales preciosos. Esto permitió a la bolsa del Perú alcanzar sus máximos históricos tras marcar su mejor comportamiento desde 2019 y anotarse un +17,5% de rentabilidad en el mes medido en euros. Perú, que prácticamente ha hecho toda la rentabilidad del ejercicio (+21,7% en moneda local) en éste último mes, se suma así a la lista de otras bolsas sudamericanas que también alcanzaron sus máximos históricos en 2023, como la brasileña (+5,02% en euros en el mes) o la mexicana (+7,26% en euros en el mes), gracias al entusiasmo de los inversores por la expectativa de que la Reserva Federal de Estados Unidos podría comenzar un ciclo a la baja en los tipos de interés en el próximo mes de marzo. El resto de bolsas, mostraron subidas más moderadas, como el IPSA chileno (+3,22% en euros) o el Colcap colombiano (+7,31% en euros, con el peso impulsando casi un 3%). Así pues, el interés por la región sigue siendo alto por el potencial de sus recursos básicos ante las previsiones de que re-aceleración futura del ciclo económico. En Argentina, por su parte, hemos asistido a una depreciación de su moneda del 56,02% tras la toma de posesión del nuevo mandatario, Javier Milei, y los primeros pasos para la implementación de un catálogo revolucionario de medidas dirigidas a recortar el gasto público, y contener la inflación.

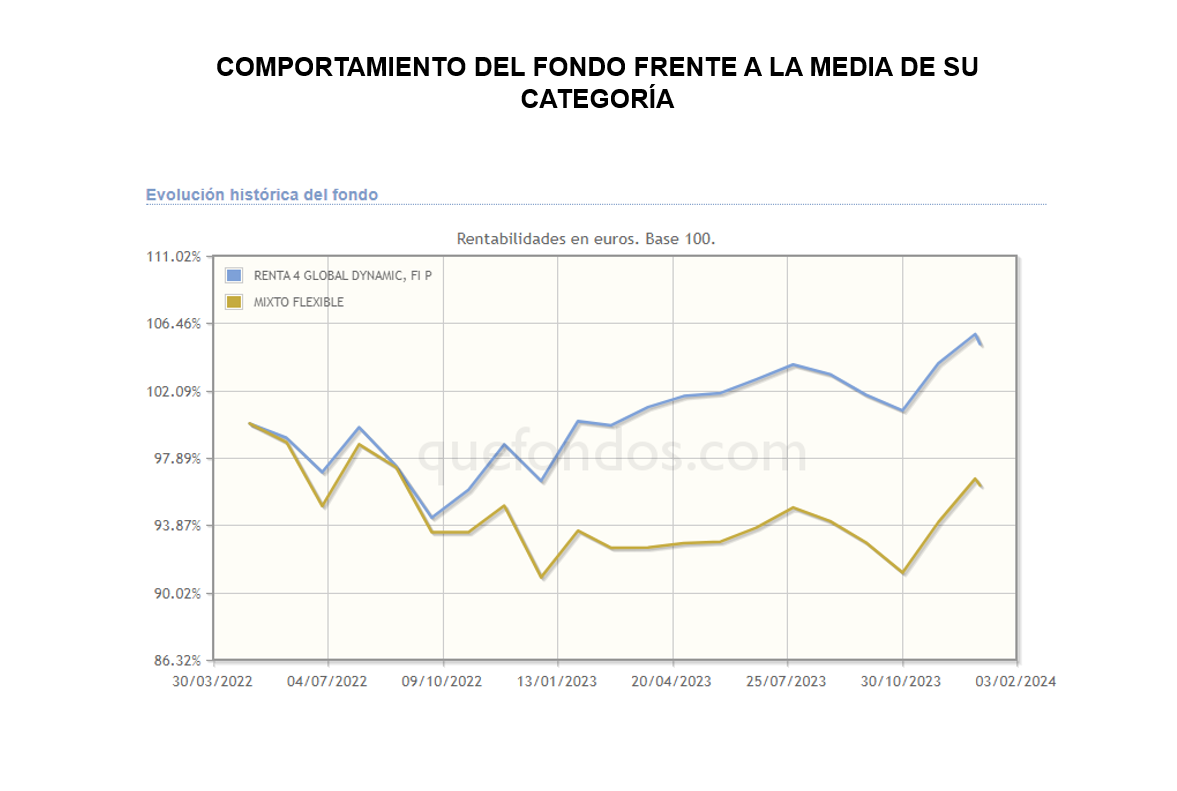

Renta 4 Global Dynamic a cierre de diciembre de 2023

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

Renta 4 Global Dynamic FI sumó un 1,8% de rentabilidad durante el último mes del año, alcanzando un +9,6 % de rentabilidad en el conjunto de 2023. Diciembre dio continuidad al rebote iniciado en noviembre, aunque a un ritmo inferior en ausencia de un cambio de narrativa y manteniéndose la dinámica favorable en las variables más críticas. La inflación siguió a la baja en un contexto de contención de los precios del crudo, y el mercado pareció inmune a los riesgos geopolíticos, a pesar de las tensiones en oriente medio. El mes se ha saldado con ganancias en todos los índices principales: MSCI World Eur +3,17%, S&P 500 Eur +2,78%, Nasdaq Eur +3,86%, Ibex35 +0,44%, Dax +3,31%, Eurostoxx 50 +3,17%, mientras que el bono a 10 años alemán cerraba el mes en el 2,02% después de haber tocado el 3% a principios de octubre y desde el 2,43% de principios de año. Este último factor, el de la expectativa de tipos de interés que ha variado muy bruscamente en la recta final del año, ha resultado sin duda una variable esencial para la mejora en las valoraciones de los mercados de acciones, y lo que ha desencadenado la euforia final de los últimos dos meses, tanto en renta variable como en renta fija.

Diciembre fue un mes de continuidad alcista, tanto en bolsa como en los mercados de deuda. Se acentuó la euforia de los inversores, debido a la convicción ampliamente extendida en los mercados de que los tipos de interés habrían tocado techo definitivamente, y podría iniciarse una senda paulatina a la baja en el próximo ejercicio. Este movimiento fue respaldado por unos datos de inflación que siguen moderándose, y que podrían seguir haciéndolo en un contexto de debilidad de precios del petróleo.

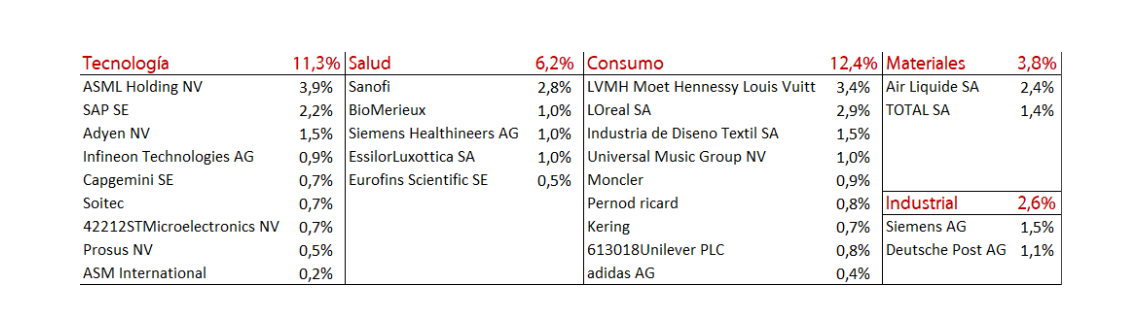

EPSV Renta 4 Acciones a cierre de diciembre de 2023

RENTA 4 GESTORA

Renta 4

EPSV Renta 4 Acciones cierra el 2023 con una rentabilidad de +17,14%. La rentabilidad desde su inicio en 2008 es de +98,3%, lo que implica un +4,52% anualizado.

Los activos que más han contribuido en el año han sido los fondos Renta 4 Bolsa España, Renta 4 Europa Acciones y Renta 4 megatendencias tecnología, seguido de las acciones de ASML, L´Oréal, SAP, Inditex y Air Liquide.

Por contraposición, entre los que menos aportan, los únicos valores en negativo han sido Pernod Ricard, Kering, Eurofins y Unilever.

El comportamiento de la EPSV (+17,14%) frente a los índices europeos ha sido superior frente al diversificado Stoxx 600 (+12,7%) y ligeramente inferior frente a selectivos con mayor exposición bancaria como IBEX 35 (+22,8%) y EuroStoxx 50 (+19,2%).

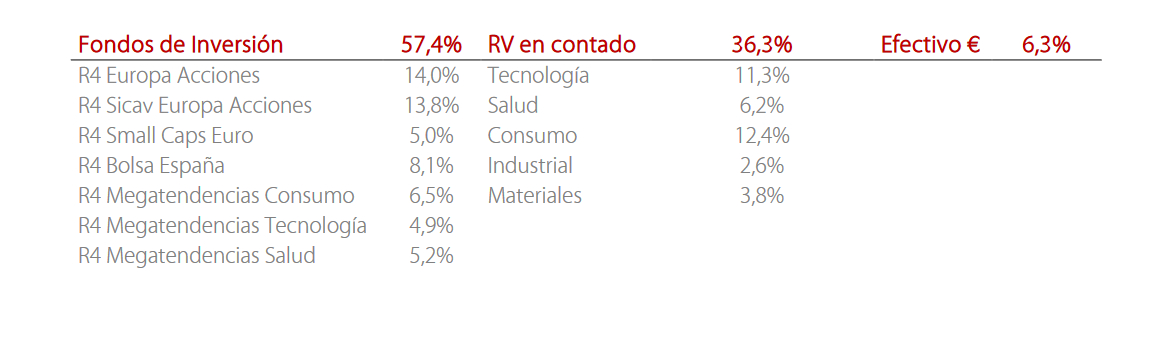

Durante el mes únicamente ajustamos las posiciones en fondos de inversión, con ánimo de aportar diversificación a la cartera. Aumentamos ligeramente peso en el sector salud y recortamos en tecnología.

La distribución de la cartera en términos generales no ha variado mucho. La cartera presenta la siguiente composición:

Cerramos 2023 con rentabilidades cercanas al 20%, habiendo recuperado gran parte de la caída de 2022.

Seguimos optimistas con la renta variable europea para 2024. El descuento con el que cotiza frente a la renta variable americana continúa siendo elevado (PER S&P 500 19,6x frente a PER Stoxx 600 12,5x).

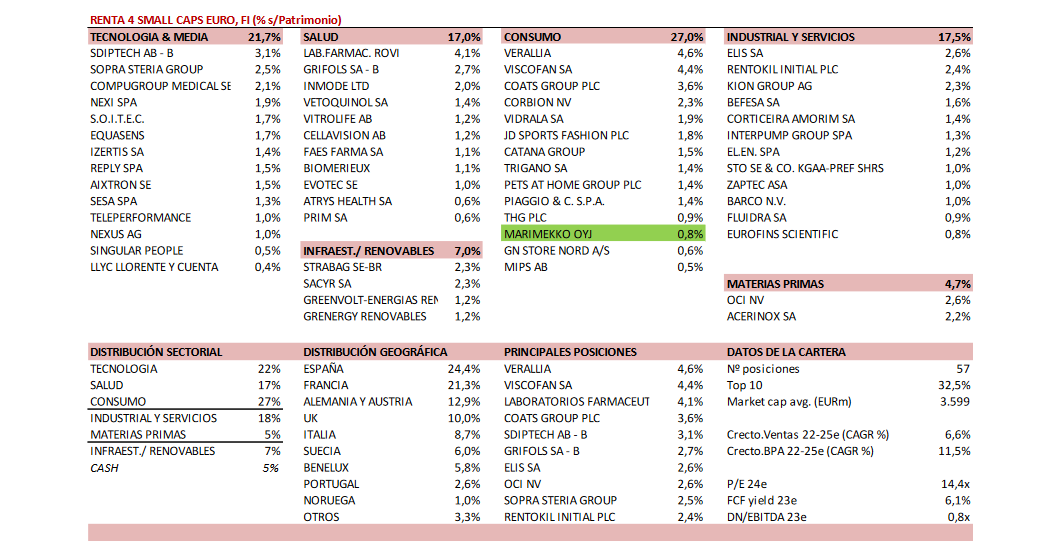

Renta 4 Small Caps FI a cierre de diciembre de 2023

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Small Caps FI (clase R) obtiene una rentabilidad del +10,7% en 2023 (+11,4% en clase I), en un año positivo para la renta variable, donde el universo de Small Caps ha tenido un peor comportamiento frente a las grandes compañías (Stoxx Europe Small 200 +9,8% vs. Stoxx Europe 600 +12,7% y Eurostoxx 50 +19,2%).

Renta 4 Small Caps FI (clase R) obtiene una rentabilidad del +10,7% en 2023 (+11,4% en clase I), en un año positivo para la renta variable, donde el universo de Small Caps ha tenido un peor comportamiento frente a las grandes compañías (Stoxx Europe Small 200 +9,8% vs. Stoxx Europe 600 +12,7% y Eurostoxx 50 +19,2%).

En el año, las posiciones con mayor contribución a la rentabilidad del fondo han sido Rovi, Applus, THG, Sopra Steria y Fluidra. Las que más han drenado: Teleperformance, Corbion, Inmode, El.En y Atrys Health. El fondo comienza el año con una exposición neta a renta variable del 94% y una cartera compuesta por 57 valores, con las primeras 10 posiciones representando un 32% del patrimonio.

En el actual entorno, la cartera está principalmente expuesta a empresas de calidad y crecimiento, líderes en sus mercados, con visibilidad en resultados y fuerte generación de caja, cotizando a precios razonables (múltiplos inferiores a su historia). El 85-90% de la cartera está concentrada en 4 sectores: tecnología, salud, consumo e industrial/servicios. El 10-15% restante, en infraestructuras, renovables y materias primas. No tiene presencia en sector financiero, energía, utilities o inmobiliario. La cartera cotiza a PER 24e de 14x con crecimiento en BPA 22-25e del 12%, FCF yield 24e >6% y DN/EBITDA inferior a 1x. Vemos un potencial significativo de cara a próximos años, vía crecimiento en beneficios acompañado de expansión de múltiplos.

En diciembre hemos incluido la finlandesa Marimekko (retailer textil, market cap 500m EUR). Marimekko tiene una marca fuerte y única que goza de gran popularidad en Finlandia, y cada vez más en el extranjero. La estrategia de crecimiento de la empresa se basa en la expansión internacional, comercio electrónico, colaboraciones de marca y en atraer a un público más amplio, lo que debería apoyar el crecimiento orgánico, y, mediante la mejora de los volúmenes, llevar a una mejora de los márgenes. En 2018-22 ha tenido un CAGR de doble dígito en ventas y EBITDA. Sus objetivos financieros de largo plazo son crecimiento anual de las ventas c.15%, margen EBIT del 20% y DN/EBITDA <2x (caja neta actualmente). Con un ROCE> 35% y FCF/ventas >15%, cotiza a PER 24e de 19x.

La presente nota no supone la prestación de asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso a la presente nota debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración de la presente nota, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

El contenido de la presente nota así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas, han sido elaborados por Renta 4 Gestora, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión de la nota y está sujeta a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por cualquiera de las entidades del Grupo Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

El Grupo Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. El Grupo Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.

Cualquier entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación de la presente nota, en la medida permitida por la ley aplicable.

El Grupo Renta 4 tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades. El Grupo Renta 4 recibe una comisión de depositaría, gestión e intermediación por la gestión de las IICs o FP depositadas gestionadas o que se intermedian por alguna de las entidades que componen el Grupo Renta 4.

Los empleados de cualquiera de las entidades del Grupo Renta 4, puede proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento.

Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Renta 4. Ninguna parte de esta nota IIC podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

El sistema retributivo del autor/es de la presente nota no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Gestora, S.G.I.I.C., S.A. es una empresa domiciliada en Madrid, Paseo de la Habana, 74, 28036 Madrid, teléfono 91 384 85 00. Es una entidad sujeta a la supervisión de la Comisión Nacional del Mercado de Valores y se encuentra inscrita en el Registro de Sociedades de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores con el número 43.