Informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora, a cierre de febrero de 2025

Nuestros gestores repasan la actualidad de los principales fondos de inversión que gestionan. Ofrecemos aquí un resumen de esos informes de seguimiento, a cierre de febrero de 2025, pero puedes leer los documentos completos desde nuestra web.

Renta 4 Nexus a cierre de febrero 2025

Miguel Jiménez, Gestor de fondos

Renta 4 Nexus empieza el año con una subida del 3,1% (clase R), 3,2% (clase I), después de subir 1,4% en el mes.

Una mayor incertidumbre geopolítica fruto de las políticas de Trump sobre los aranceles ha pesado en los mercados financieros durante este mes. Las desavenencias de USA con Ucrania dificultan un fin cercano de la guerra con Rusia pero han provocado una movilización en Europa sobre el papel que tiene que jugar en éste y otros conflictos cuya consecuencia es un aumento de gasto en Defensa de los Estados Miembros. El resultado de las elecciones en Alemania podría apoyar esa posibilidad.

A nivel económico hemos conocido los primeros datos que confirman una desaceleración en la economía americana. La incertidumbre provocada por las políticas mencionadas, el nivel del que partía después de varios años de un crecimiento por encima de su potencial y unos tipos de interés altos estarían detrás de dicho enfriamiento. En Europa, sin embargo, los indicadores adelantados reflejan cierta estabilización de la actividad económica que podría mejorar en los próximos trimestres, dependiendo en todo caso de si hay una posible guerra comercial.

Al contrario de lo que ocurrió el año pasado, este mes hemos visto un mejor comportamiento de las bolsas europeas sobre las americanas. Dentro de las primeras, destacan las compañías de defensa que han tenido un comportamiento espectacular ante la expectativa de aumento del gasto de los Estados europeos en Defensa. También los bancos han continuado con sus subidas. En el lado negativo, las bolsas americanas (S&P -1,4%), destacando tecnología (Nasdaq -2,8%). Las 7 Magnificas se han dejado un 7,3% en el mes. En el lado positivo, Europa ha subido 3,3% y las bolsas chinas han tenido subidas de doble dígito, destacando las compañías tecnológicas.

En renta fija, hemos visto caídas de los tipos de interés en USA donde han aumentado las probabilidades de bajadas de tipos para este año mientras que en Europa el movimiento ha sido mucho menor ya que ya está descontadas 3 bajadas de tipos adicionales empezando en marzo.

Los activos que más han aportado en el mes han sido las acciones y bonos de Día y Just eat Takeaway compañía de comida a domicilio que ha sido opada. En el lado negativo, mencionar Rovi, Nexi y Pernod Ricard. Hemos cobrado 774.067 € en cupones en el mes.

Renta 4 Small Caps a cierre de febrero de 2025

David Cabeza Jareño, Gestor de fondos

Renta 4 Small Caps FI (clase R) sube un +0,4% en lo que llevamos de año hasta febrero (vs. 4,7% Stoxx Europe Small 200), en un comienzo de año positivo para la renta variable europea (con mejor comportamiento vs. la estadounidense). Las posiciones con mayor contribución a la rentabilidad del fondo han sido Gerresheimer, Strabag, Zaptec, Kion y Jungheinrich. Las que más han drenado: Rovi, Soitec, JD Sports, Corbion y Nice. El fondo cierra enero con una exposición neta a renta variable del 90,5% (frente al 95,0% de enero).

En lo que llevamos de año destaca positivamente el buen comportamiento de empresas industriales alemanas en cartera (Gerresheimer, Jungheinrich, Kion, Jost Werke), así como Strabag (Austria, construcción e infraestructuras), beneficiadas por una potencial resolución del conflicto Rusia-Ucrania. Creemos que el potencial es significativo, tanto por normalización de la actividad, impacto positivo de reconstrucción, menores costes energéticos, así como por expansión de múltiplos (en la actualidad, cotizando por debajo de su media histórica). En negativo, Rovi y JD Sports, posiciones con elevado peso relativo en la cartera, afectadas por un negativo momento de resultados. 2025 debería ser un año de transición en ambas compañías y la infravaloración es elevada en ambos casos, por lo que mantenemos posición.

Durante el mes hemos realizado cambios en cartera. Han salido Aixtron, Vitrolife, Medincell, Brain Biotech y Catana (compañías de menor capitalización bursátil). Al mismo tiempo, han entrado Jungeinreich (industrial, Alemania), Robertet (ingredientes, Francia), Elf Beauty (cosmética, USA), Nice (software, USA), Cellebrite (software, USA) y Smith & Nephew (medtech, UK).

En la actualidad se está llevando a cabo un cambio en el folleto del fondo, con el objetivo de poder invertir globalmente (actualmente enfocado en zona euro), otorgando mayor flexibilidad y versatilidad, y menor vulnerabilidad a fluctuaciones económicas de una zona determinada. La exposición a riesgo divisa será de 0-100% (anteriormente máximo 30% no EUR), se elimina el índice de referencia (Stoxx Small 200), y se pasará a denominar Renta 4 Small Caps Global. En la actualidad, fuera de la zona EUR, la exposición del fondo a UK es del 19%, a USA del 5%, y a países nórdicos un 5%.

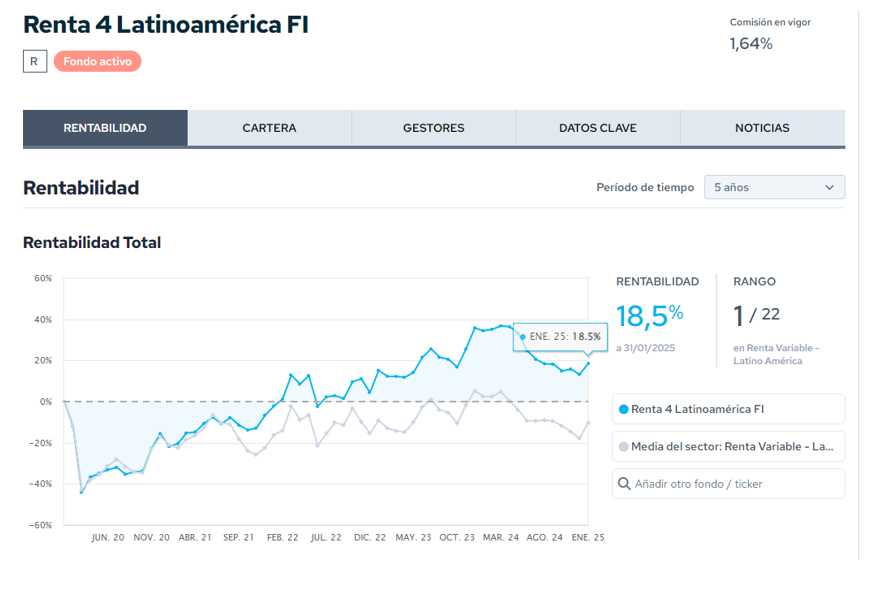

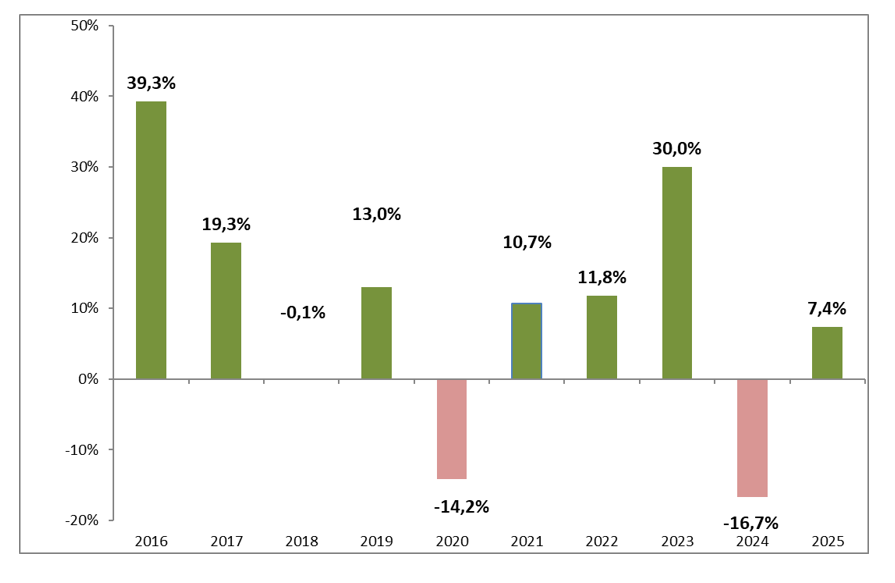

Renta 4 Latinoamérica a cierre de febrero de 2025

Alejandro Varela Sobreira, Gestor de fondos

El fondo Renta 4 Latinoamérica se anota en este segundo mes del año un 2,6%, acumulando una rentabilidad del 7,4% en 2025. Su índice de referencia, el S&P Latin América 40, se deja un 2,80% en febrero. El principal motivo de esta divergencia ha sido el buen comportamiento de la bolsa colombiana y chilena, que se anotan un 7,25% y 4,08% respectivamente en euros, y donde el fondo se encuentra sobreponderado frente al índice. Destaca por otro lado la subida del índice mexicano que se anota un 2,08% pese a los aranceles impuestos por la administración de Trump. En el lado negativo quedan el índice brasileño Bovespa y el S&P Perú que caen un 3,24% y un 0,32% respectivamente en euros.

Con todo ello, las bolsas latinoamericanas presentan un buen comportamiento en lo que llevamos de año medido en euros, gracias también a la apreciación de sus divisas. El Colcap colombiano se anota un 23,51% de revalorización en euros (peso colombiano +4,06% frente al euro), seguido del IPSA chileno que sube un 12,79% en euros (peso chileno +3,38%) y el Bovespa brasileño 7,13% en euros (+3,23% el real brasileño). Por otro lado, la bolsa mexicana medida por el Mexbol sube un 7,25% en euros, con el peso mexicano cayendo un 1,84%. El índice peruano subió un tímido 0,42% en euros.

El fondo Renta 4 Latinoamérica figura como mejor fondo a 5 años en el último ránking de Citywire de su categoría con una rentabilidad acumulada del 18,5% en los últimos 5 años (datos del cierre de 31 de enero de 2024) y ha sido calificado como un fondo 5 estrellas por parte de Morningstar.

Las divisas latinoamericanas se apreciaron en su gran mayoría contra el euro durante el mes, a excepción del real brasileño que perdió algo menos del 1%. Teniendo en cuenta el ruido generado por la posible entrada en vigor de aranceles del 25% a México, la ligera apreciación del peso mexicano y del resto de divisas (peso chileno, colombiano y sol peruano) resultó muy meritoria.

Renta 4 Pegasus a cierre de febrero 2025

Miguel Jiménez, Gestor de fondos

Renta 4 Pegasus empieza el año con una subida del 1,3% (clase R), 1,4% (clase I y P), después de subir 1% en el mes.

Una mayor incertidumbre geopolítica fruto de las políticas de Trump sobre los aranceles ha pesado en los mercados financieros durante este mes. Las desavenencias de USA con Ucrania dificultan un fin cercano de la guerra con Rusia pero han provocado una movilización en Europa sobre el papel que tiene que jugar en éste y otros conflictos cuya consecuencia es un aumento de gasto en Defensa de los Estados Miembros. El resultado de las elecciones en Alemania podría apoyar esa posibilidad.

A nivel económico hemos conocido los primeros datos que confirman una desaceleración en la economía americana. La incertidumbre provocada por las políticas mencionadas, el nivel del que partía después de varios años de un crecimiento por encima de su potencial y unos tipos de interés altos estarían detrás de dicho enfriamiento. En Europa, sin embargo, los indicadores adelantados reflejan cierta estabilización de la actividad económica que podría mejorar en los próximos trimestres, dependiendo en todo caso de si hay una posible guerra comercial.

Al contrario de lo que ocurrió el año pasado, este mes hemos visto un mejor comportamiento de las bolsas europeas sobre las americanas. Dentro de las primeras, destacan las compañías de defensa que han tenido un comportamiento espectacular ante la expectativa de aumento del gasto de los Estados europeos en Defensa. También los bancos han continuado con sus subidas. En el lado negativo, las bolsas americanas (S&P -1,4%), destacando tecnología (Nasdaq -2,8%). Las 7 Magnificas se han dejado un 7,3% en el mes. En el lado positivo, Europa ha subido 3,3% y las bolsas chinas han tenido subidas de doble dígito, destacando las compañías tecnológicas.

En renta fija, hemos visto caídas de los tipos de interés en USA donde han aumentado las probabilidades de bajadas de tipos para este año mientras que en Europa el movimiento ha sido mucho menor ya que ya está descontadas 3 bajadas de tipos adicionales empezando en marzo.

Los activos que más han aportado en el mes han sido las acciones de Día y Alibaba junto con los futuros de yen utilizados como cobertura. En el lado negativo, mencionar el bono flotante de Cellnex y los bonos de la UE de más duración. Hemos cobrado 774.067 € en cupones en el mes.

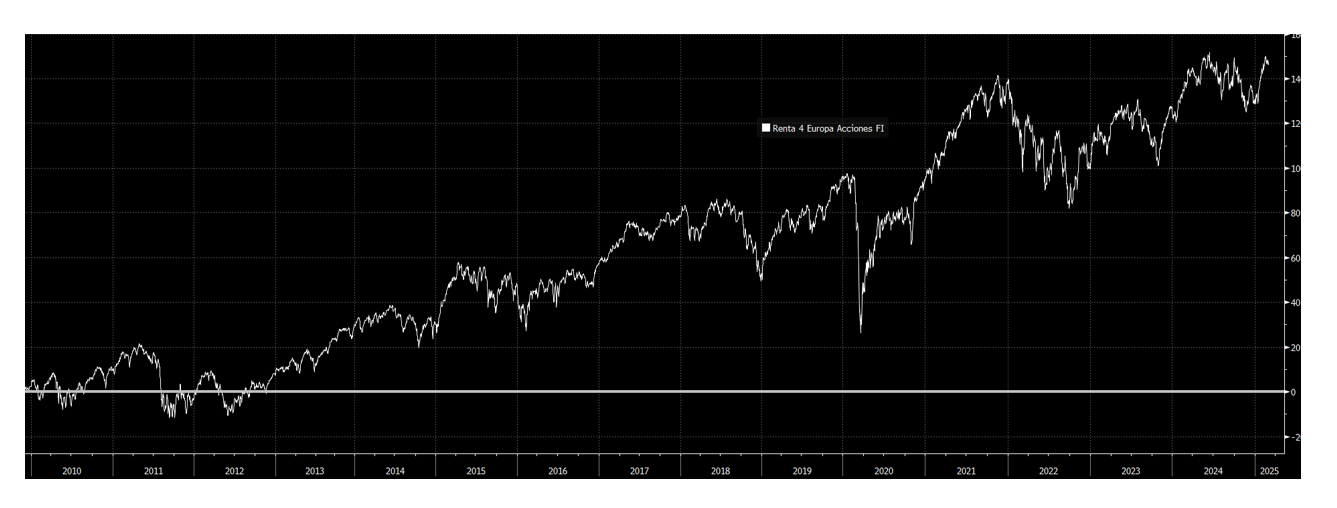

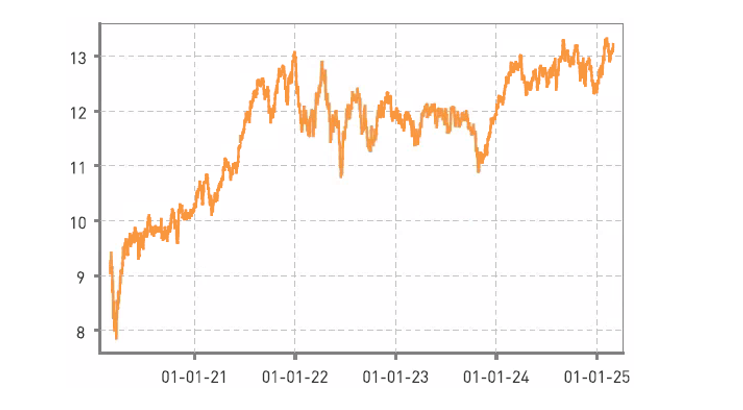

Renta 4 Europa Acciones a cierre de febrero de 2025

Javier Galán, Director de Inversiones de Renta Variable

Renta 4 Europa Acciones FI se revaloriza un +7% en lo que llevamos de 2025. Desde 2010 se revaloriza un +146% que supone una rentabilidad media anual de +7%.

Durante el mes destacan las revalorizaciones de ABInbev, Novo Nordisk, Adyen, Prosus, Siemens y EssilorLuxottica. Por el lado negativo, ASML, Capgemini, Rovi y Spirax fueron las que peor comportamiento tuvieron.

En lo que llevamos de año, la bolsa europea se revaloriza algo menos del 10% liderada por el sector bancario, telecomunicaciones, seguros, consumo discrecional e industriales. El sector bancario sube más del doble que el siguiente sector que más se revaloriza (+24% vs. +12%).

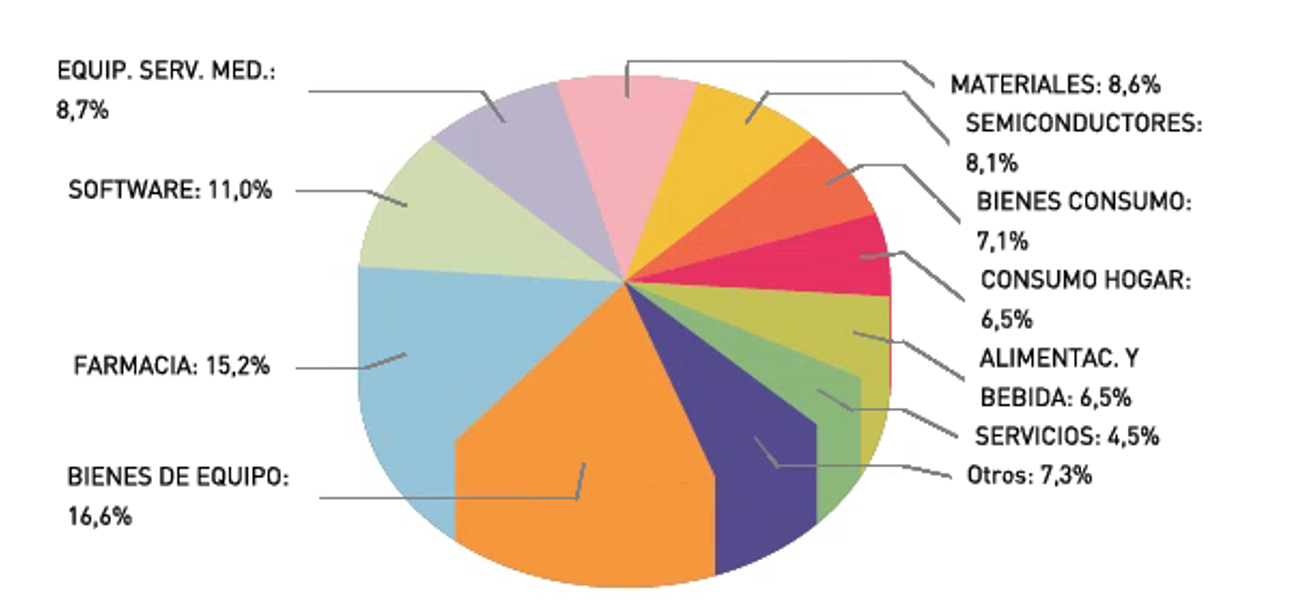

Actualmente, la cartera de Renta 4 Europa Acciones FI se distribuye de la siguiente manera:

Salud, consumo, tecnología e industriales siguen siendo los sectores con mayor peso en el fondo. Durante el mes hemos incorporado a varias compañías del sector de defensa europeo como Dassault Aviation, Rheinmetall, Thales, SAAB además de Airbus, cuyas cartera de pedidos y resultados los próximos años se van a ver muy beneficiados por el incremento de gasto público en defensa que esperamos que más que se duplique en los presupuestos de los países europeos favoreciendo a todas las compañías que tenemos en cartera para al menos la próxima década. En el sector de defensa, Renta 4 Europa Acciones FI tiene un 5% de ponderación.

Renta 4 Alpha Global a cierre de febrero de 2025

Alberto Espelosín, Gestor de fondos

Ver Informe completo (Documento en Pdf).

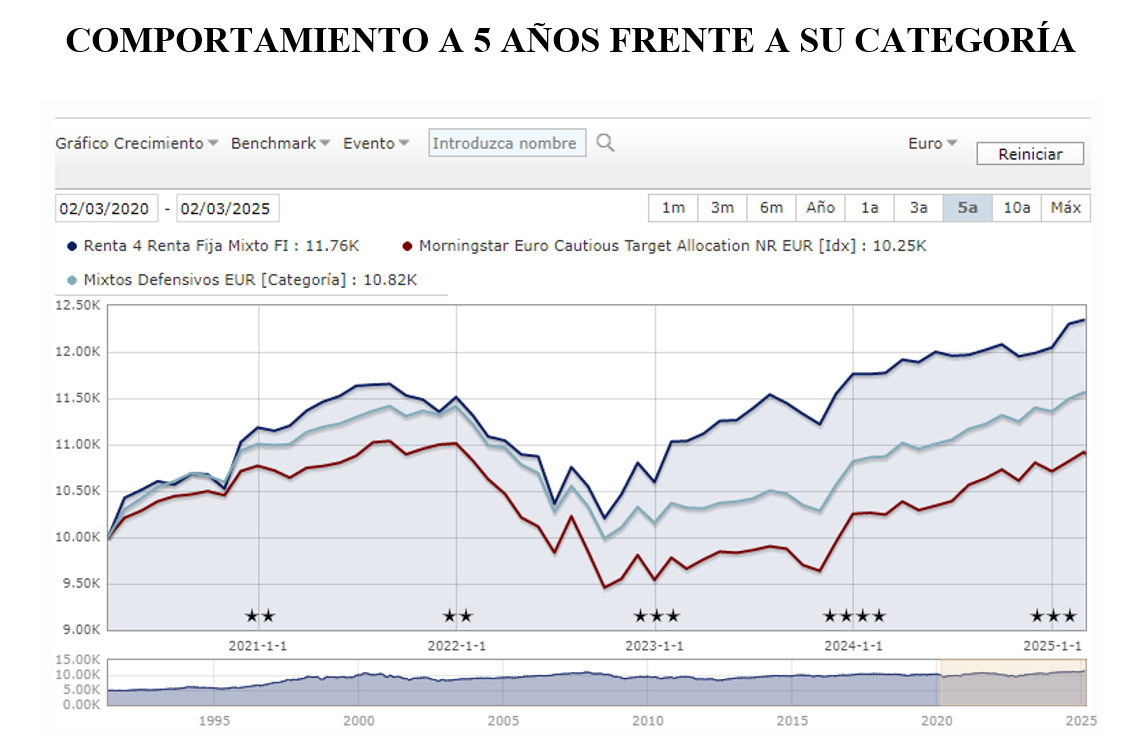

Renta 4 Renta Fija Mixto a cierre de febrero de 2025

Alejandro Varela Sobreira, Gestor de fondos

El mes de febrero ha cerrado con una rentabilidad positiva del 0,4% para nuestro fondo, lo que sitúa el acumulado anual en un 2,5% apoyado en cierta estabilidad de los mercados de deuda y en el buen comportamiento de las bolsas europeas gracias a la debilidad del euro y a un probable fin de la guerra en Ucrania. Este resultado de nuestro fondo mantiene la tendencia favorable que venimos observando desde principios de año, cuando ya registramos un sólido avance del 2,1% en enero.

Este mes, sin embargo, ha presentado un comportamiento mixto en los mercados financieros globales, con una clara divergencia entre las bolsas europeas y estadounidenses. Los índices europeos han mostrado un buen comportamiento, destacando especialmente el IBEX 35 con una subida cercana al 8%. La política monetaria sigue siendo un factor determinante donde tipos de interés oficiales en Europa se mantienen en el 2,90% y el mercado estima que podrían seguir bajando hasta alcanzar un nivel de llegada cercano al 2%, lo que daría cierto soporte al mercado.

A cierre de febrero, nuestra cartera mantiene una estructura equilibrada con un 71,8% en renta fija directa, un 23,8% en renta variable (incluyendo exposición directa, a través de fondos y cobertura con futuros) y un 2,0% en liquidez. Esta composición refleja nuestro enfoque prudente pero constructivo ante el actual entorno de mercado.

Renta 4 Megatendencias Consumo a cierre de febrero de 2025

Renta 4 Gestora

Renta 4

Renta 4 Megatendencias Consumo FI se revaloriza un +5,4% en lo que llevamos de 2025 hasta febrero, frente al 2,4% del MSCI World. Europa sigue mostrando un mejor comportamiento frente a Estados Unidos (en febrero, Stoxx 50 +3,3% vs. S&P 500 -2.7% y Nasdaq -5.6%).

Las posiciones con mayor contribución a la rentabilidad del fondo en el mes han sido Alibaba, AB InBev, Heineken, Prosus y Booking. Las que más han drenado: Alphabet, Amazon, PayPal, JD Sports y Microsoft. El fondo cierra febrero con una exposición neta a renta variable del 92,4% (vs. 93,4% a ene-25). Respecto a movimientos, hemos introducido a Elf Beauty (USA, cosmética), aprovechando la fuerte corrección sufrida en los últimos meses. Asimismo, hemos reforzado la posición en algunas compañías de consumo defensivo (Coca Cola, Procter & Gamble).

En el mes de febrero ha destacado positivamente el consumo defensivo. La combinación de resultados en línea, visibilidad del crecimiento en próximos trimestres, recompras de acciones y valoración atractiva (tras dos años de “de-rating”) están apoyando su buen comportamiento. Destacamos el sector cervecero, con las publicaciones de resultados de Heineken y AB InBev (ambas suponen conjuntamente un 4% del fondo):

Heineken publicó cifras 4T24 mejor de lo esperado, y anunció un plan de recompra de acciones (1,5bn EUR en los proximos dos años, que supone 4% s/mkt cap actual). Las ventas 4T24 sorprendieron al alza por volúmenes más altos, con LFL +4,7% (volumen +1,5% y Price/mix +3,1%). El EBIT en 2024 creció un +8,3%, y hubo una mayor generación de FCF, gracias a mejor gestión del circulante. El outlook 2025e apunta a crecimiento en ventas y volúmenes, con EBIT orgánico creciendo al +4%/+8%. Cotiza a 15x PER 25e, con CAGR 24-26e en BPA del 8%.

En el caso de AB InBev, los resultados del 4T24 fueron algo mejores de lo esperado, con ventas LFL +3,4% (gracias a mejor precio/mix), EBITDA LFL +10% (mg EBITDA en 35,3%) y BPA +15%. La guía 2025 está en línea con lo esperado, con EBITDA orgánico +4/+8%. Cotiza FCFy 8,5% (6,5% unlevered), creemos que las estimaciones del consenso se podrían revisar algo al alza, y al mismo tiempo debería haber un progresivo re-rating.

Renta 4 Megatendencias Salud a cierre de febrero de 2025

Elena Rico, Gestora de Fondos de Inversión

El fondo Renta 4 Megatendencias Salud cierra febrero con una pequeña corrección del -0,40% acumulando una rentabilidad del +6,50% en el año ligeramente por debajo que el principal índice del sector, el MSCI World Healthcare, y otros indicadores de referencia como el SPDR Healthcare Selector y S&P Healthcare, en el mismo periodo y divisa.

Desde el lanzamiento en febrero de 2020 la rentabilidad acumulada es del +33,12% que supone un +5,84% de rentabilidad anualizada.

El mes de febrero se ha visto marcado por dos hitos importantes y ambos giran en torno a Trump. Por un lado, el anuncio de recorte presupuestario republicano con el objetivo de reducir el déficit en $880.000 millones en los próximos 10 años con políticas enfocadas a reducir el fraude, despilfarro y abuso en Medicaid. Con un impacto directo en las compañías aseguradoras americanas enmarcadas en el segmento de HC Services).

Por otro lado, los recientes aranceles impuestos por la administración Trump han generado incertidumbre en el sector salud. Sin embargo, pese a los desafíos que esto supone, muchas de estas empresas han demostrado una notable capacidad de adaptación, reforzando su atractivo como inversión. En el segmento de tecnología médica, empresas como Boston Scientific y Zimmer han minimizado el impacto de los aranceles gracias a su fuerte presencia manufacturera en EE.UU., lo que las protege de costes adicionales derivados de las importaciones desde China y México. Abbott, por su parte, ha logrado mitigar el impacto comercializando en China los productos que fabrica allí, en lugar de exportarlos de vuelta a Estados Unidos. Esto demuestra que, aunque las barreras comerciales puedan modificar las dinámicas del mercado, las compañías bien posicionadas pueden encontrar soluciones efectivas para mantener su competitividad. Por el contrario, estas medidas podrían impactar negativamente a empresas como Intuitive Surgical, que recientemente inauguró una planta de fabricación en Mexicali, México, para la producción de herramientas y efectores finales para sus sistemas robóticos, que podría verse negativamente afectada si no se imponen excepciones a ciertos productos como ya determinó en su anterior mandato.

Esta preocupación por la imposición de aranceles se expande al resto de segmentos, por ejemplo, el farmacéutico. Trump ha invitado a estas empresas a que trasladen sus plantas de producción a EEUU y así no verse penalizadas por estas medidas. Empresas como Eli Lilly, Merck o Pfizer han participado en reuniones con el gobierno con el objetivo de negociar términos más favorables, especialmente en lo que respecta a la regulación de precios de medicamentos.

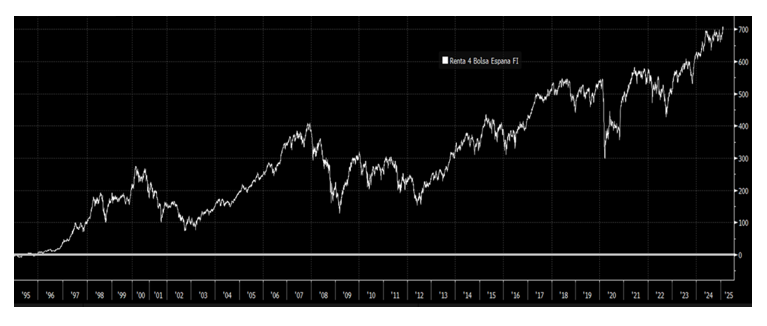

Renta 4 Bolsa España a cierre de febrero de 2025

Javier Galán, Director de Inversiones de Renta Variable

Renta 4 Bolsa España FI se revaloriza un +6% en lo que llevamos de 2025. Desde 1995 se revaloriza un +716% que supone una rentabilidad media anual de +8%.

Durante el mes destacan las revalorizaciones de Acerinox, Indra, Santander, Repsol y BBVA. Por el lado negativo, Rovi, CIE, Fluidra, Puig y Merlin fueron las que peor comportamiento tuvieron.

El sector bancario español sigue liderando las subidas del mercado español con revalorizaciones en estos primeros 2 meses de 2025 de casi el 40%. El 14% que tenemos invertido en el sector financiero se está viendo favorecida por esta subida, aunque en menor medida que el Ibex 35 cuyo peso del sector financiero roza el 34%.

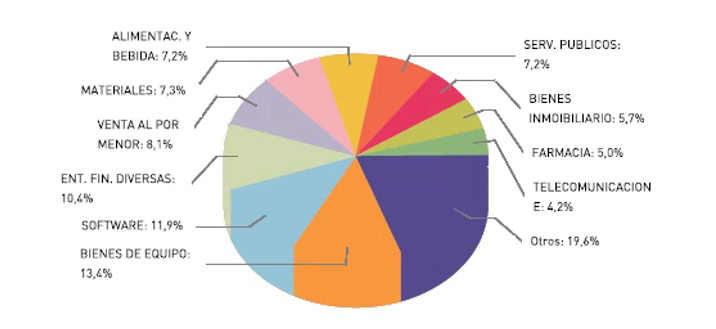

Actualmente, la cartera de Renta 4 Bolsa España FI se distribuye de la siguiente manera:

Históricamente, Renta 4 Bolsa España FI ha sido un fondo líder en su categoría, sin embargo, en los últimos años el fondo ha experimentado una revalorización inferior al Ibex 35, debido principalmente al comportamiento del sector bancario. El sector financiero y las eléctricas tienen un peso significativo en el IBEX, representando aproximadamente el 50% del índice.

Aunque mantenemos un enfoque de inversión consistente, priorizando la calidad y la rentabilidad a largo plazo, también tenemos tácticamente exposición al sector financiero a través de los principales bancos españoles que cotizan todavía por debajo de las 10x PER y a 1x P/VC y a compañías de seguros como Mapfre y Catalana Occidente.

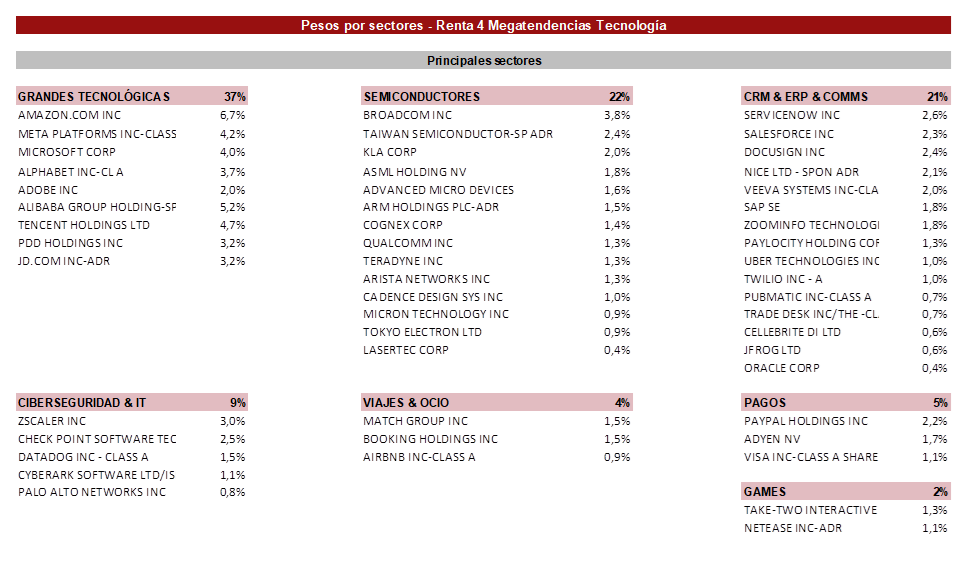

Renta 4 Megatendencias Tecnología a cierre de febrero de 2025

Renta 4 Gestora

Renta 4

Renta 4 Megatendencias Tecnología cierra febrero con una rentabilidad positiva del 1,4% (Clase R), por encima del principal índice tecnológico americano que acumula una caída en el mismo periodo de -4,5% (en EUR), así como de los principales competidores. Durante el mes de febrero hemos corregido un -3,8%, nuevamente inferior al -5,4% del Nasdaq. Si nos remontamos a noviembre del 2022, mes en el que se produjo el cambio en la gestión, la revalorización total acumulada (Total Return) alcanza el 95% (33% rentabilidad anualizada).

Cerramos febrero con una exposición neta a renta variable del 96,7%, inferior al 100% del mes anterior. Decidimos incrementar algo la liquidez ante el rally que experimentamos durante enero y mitad de febrero, ya que el 18 de febrero el fondo acumulaba una subida de un 8% YTD. Veíamos cierta necesidad de un leve “reseteo” de expectativas en algunas partes del mercado, donde considerábamos que las estimaciones para el año eran demasiado optimistas.

Renta 4 Megatendencias Tecnología es un fondo tecnológico global, invirtiendo ~80% en EE.UU., donde consideramos que están las mejores oportunidades de inversión, otro 5% en Europa y el 15% restante en China. Esta última parte, la de China, ha sido un claro viento de cola para el fondo, ya que por ejemplo Alibaba acumula una subida en el año cercana al 60%, seguida por los rendimientos del ~+20% de Tencent o JD.com entre otras.

Informe elaborado por Diego Santo Domingo y Celso Otero, cogestores del fondo Renta 4 Megatendencias Tecnología.

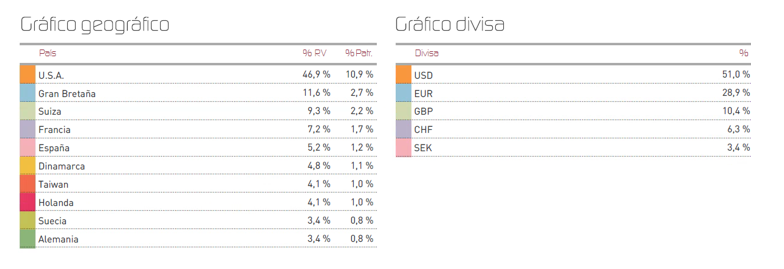

Renta 4 Activos Globales a cierre de febrero de 2025

Javier Galán, Director de Inversiones de Renta Variable

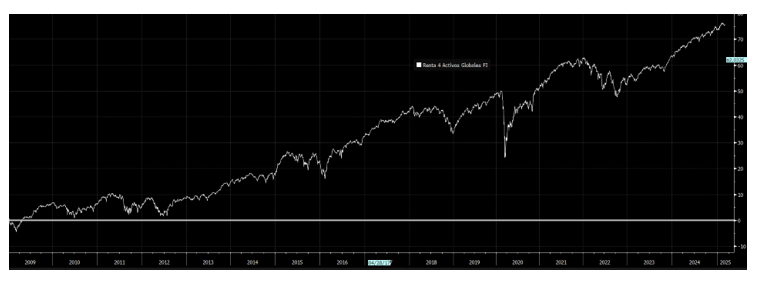

Renta 4 Activos Globales FI se revaloriza un +1,2% en lo que llevamos de 2025. Desde que lo gestionamos en 2009, se revaloriza un +76% que supone una rentabilidad media anual de +4,5%.

Si en enero la renta fija no aportó casi nada de rentabilidad y toda la revalorización fue explicada por la cartera de acciones, este mes fue todo lo contrario. La renta fija amortizó casi toda la caída de las acciones fundamentalmente estadounidenses. Los activos que más y menos han aportado durante el último mes fueron:

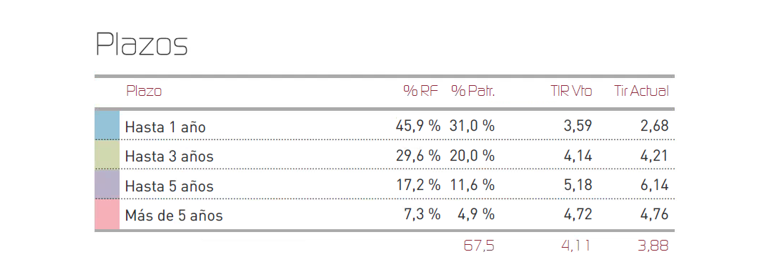

Actualmente, la cartera de renta fija de Renta 4 Activos Globales FI donde tenemos invertido entorno al 75% del patrimonio, tiene una TIR de un 4%, y se distribuye de la siguiente manera:

La cartera de renta variable por su parte donde destinamos un 24% del patrimonio, está invertido entre EEUU y Europa básicamente y tiene la siguiente distribución:

Con casi todas las compañías habiendo reportado sus resultados del último trimestre, éstos han mostrado unos resultados bastante buenos durante el cuarto trimestre de 2024. Los sectores que mayor crecimiento mostraron fueron: servicios de comunicación, finanzas y tecnología de la información. Por el lado negativo, el sector energético reportó caídas del 30% en su beneficio.

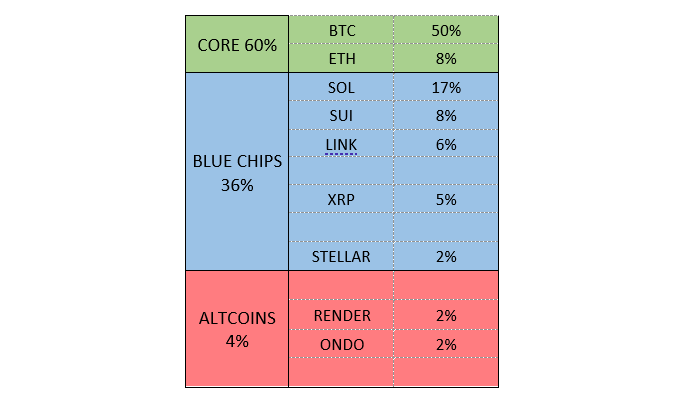

Renta 4 Cripto FIL a cierre de febrero de 2025

Javier Pineda, Gestor de Renta 4 Gestora

En el mes de febrero, el fondo Renta 4 Cripto Fil se ha comportado mejor (-26%) que Ethereum (-32%) y Solana (-36%) y algo peor que Bitcoin (-18%).

En este mes hemos hecho un rebalanceo, subiendo un 2% XRP y bajando un 2% Ethereum, dejando la cartera con esta composición:

El mejor comportamiento de la cartera ha venido de la mano de Bitcoin con una caída del 17,65% y el peor comportamiento vino con Solana (-36,07%) y Chainlink (-41,14%).

El mes de febrero ha sido un mes bajista para todo el mercado crypto como podemos ver en el siguiente gráfico. En cuanto a la dominancia de Bitcoin, ésta ha estado plana, en niveles de 60% durante todo el mes.

Renta 4 Megatendencias Medio Ambiente a cierre de febrero de 2025

Renta 4 Gestora

Renta 4

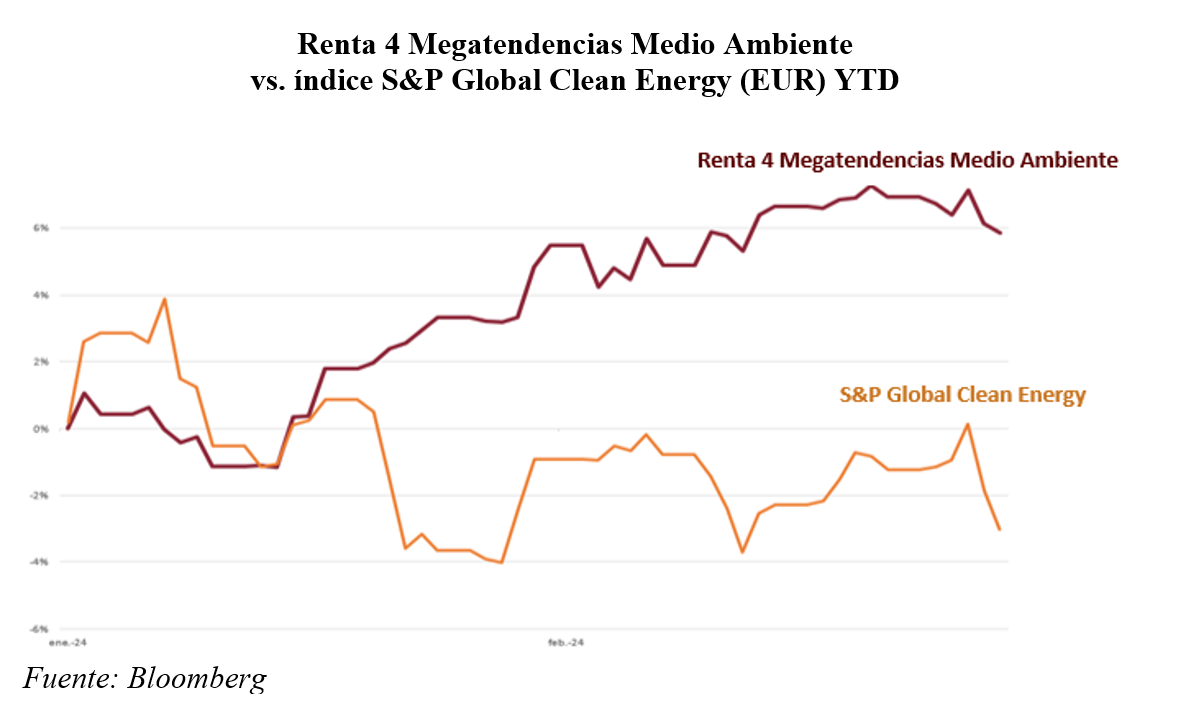

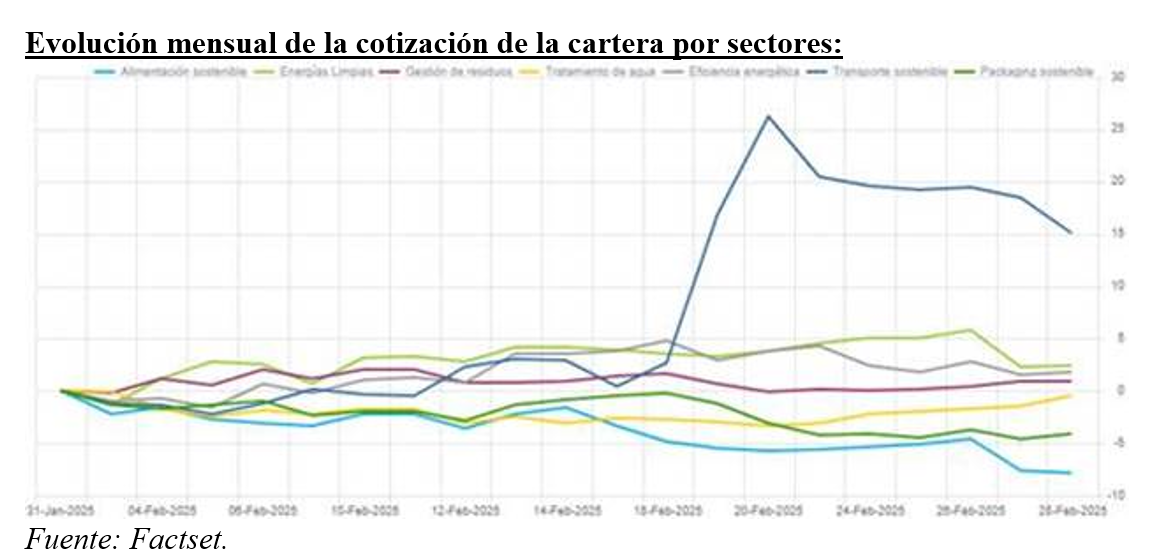

Renta 4 Megatendencias Medio Ambiente se revaloriza un +5,8% en lo que va de año y un +0,3% en el mes de febrero (vs. -3,0% del S&P Global Clean Energy YTD). Desde el lanzamiento del fondo hasta febrero de 2025 nos diferenciamos en más de cuarenta puntos porcentuales de dicho índice.

En lo que llevamos de año, el sector que ha obtenido un mejor comportamiento ha sido el de transporte sostenible gracias a la fuerte revalorización de Zaptec tras presentar unos buenos resultados trimestrales y unas positivas perspectivas para 2025. Por el contrario, el sector que ha aportado una menor rentabilidad ha sido el de alimentación sostenible lastrado, principalmente, por Bakkafrost y Corbion, que presentaron resultados por debajo de las estimaciones del consenso de analistas. Sin embargo, creemos que esto último es algo puntual y que ambas compañías tienen un crecimiento exponencial a futuro.

Cabe destacar que en lo que llevamos de año el fondo ha obtenido una rentabilidad superior a la de nuestra categoría RV Sector Ecología.

Informe elaborado por Beatriz Pérez y Jaime Vázquez, cogestores del fondo Renta 4 Megatendencias Medio Ambiente

Renta 4 EEUU Acciones a cierre de febrero de 2025

Javier Galán, Director de Inversiones de Renta Variable

Renta 4 EEUU Acciones FI se revaloriza un +2,6% en lo que llevamos de 2025. Desde su creación en febrero de 2023, se revaloriza un +35% que supone una rentabilidad media anual de +16%. Durante el mes destacan las revalorizaciones de Eli Lilly, Coca Cola, Mondelez, J&J, P&G y Marsh & McLennan. Por el lado negativo: Alphabet, UnitedHealth, Thermo Fisher, Amazon y TSMC fueron las que peor comportamiento tuvieron.

Actualmente, la cartera de Renta 4 EEUU Acciones FI se distribuye de la siguiente manera:

Con casi todas las compañías habiendo reportado sus resultados del último trimestre, las empresas del S&P 500 mostraron unos resultados bastante saludables durante el cuarto trimestre de 2024. El BPA creció un 12% interanual, superando la expectativa de consenso de un crecimiento del 8%. El crecimiento de las ventas y la expansión del margen fueron los motivos para el crecimiento de los resultados del S&P 500.

Los sectores que mayor crecimiento mostraron fueron: servicios de comunicación (+29%), finanzas (+23%) y tecnología de la información (+21%). Por el lado negativo, el sector energético reportó caídas del 33% en su beneficio.

Las 7 Magníficas mostraron crecimientos de los beneficios por encima del resto del mercado otro año más, aunque se espera que la diferencia de crecimiento entre las 7 Magníficas y el resto del S&P se reduzca en 2025. Sin embargo, en lo que llevamos de año, la mayoría de las 7 Magníficas están cayendo en cotización quizás por el excesivo peso que tienen los inversores en la actualidad, pero también por el menor crecimiento esperado y sobre todo por el mantenimiento de unos niveles de capex e inversión en I+D nunca antes visto, con las dudas que suscitan los retornos que tendrán de esas inversiones.

Las 7 magníficas han guiado al mercado con inversiones en capital (capex) presupuestado para el 2025 de más de 300.000 millones de dólares que es una barbaridad.

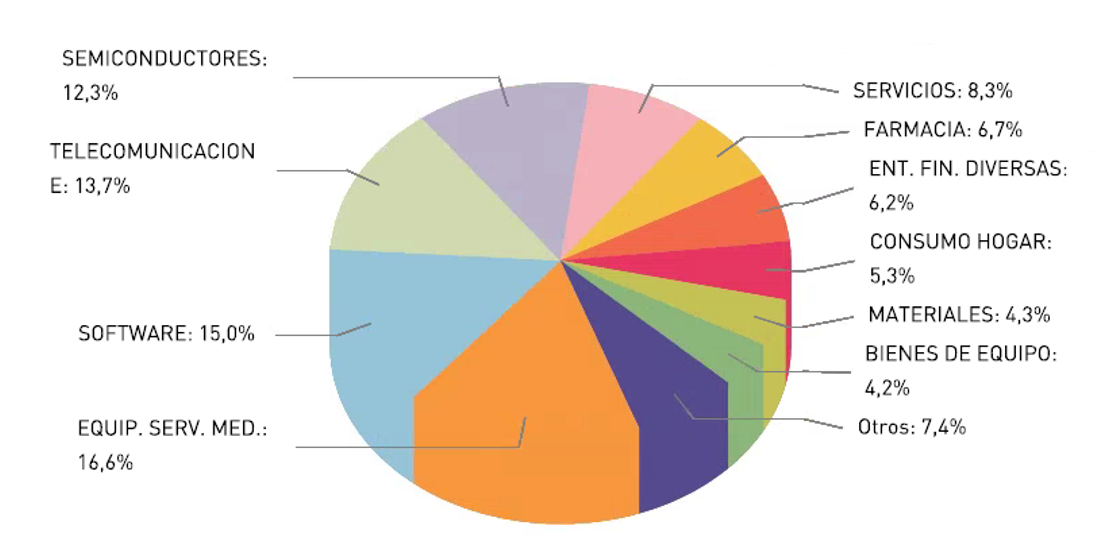

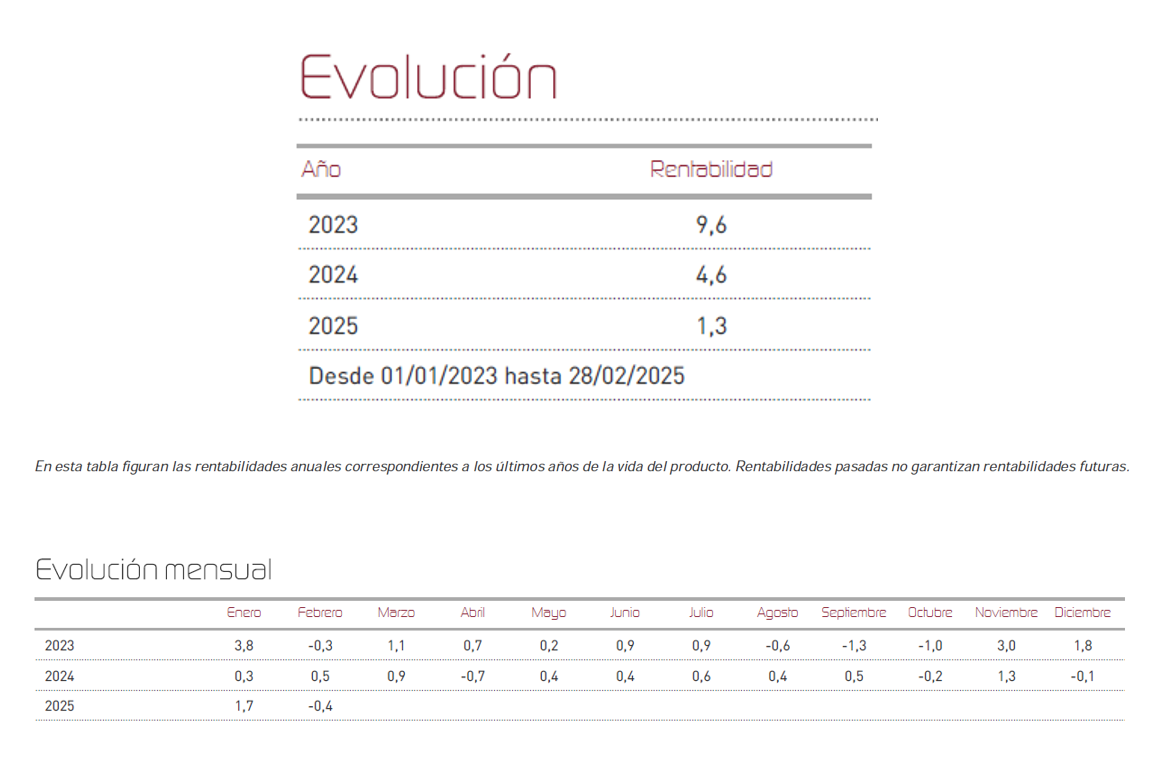

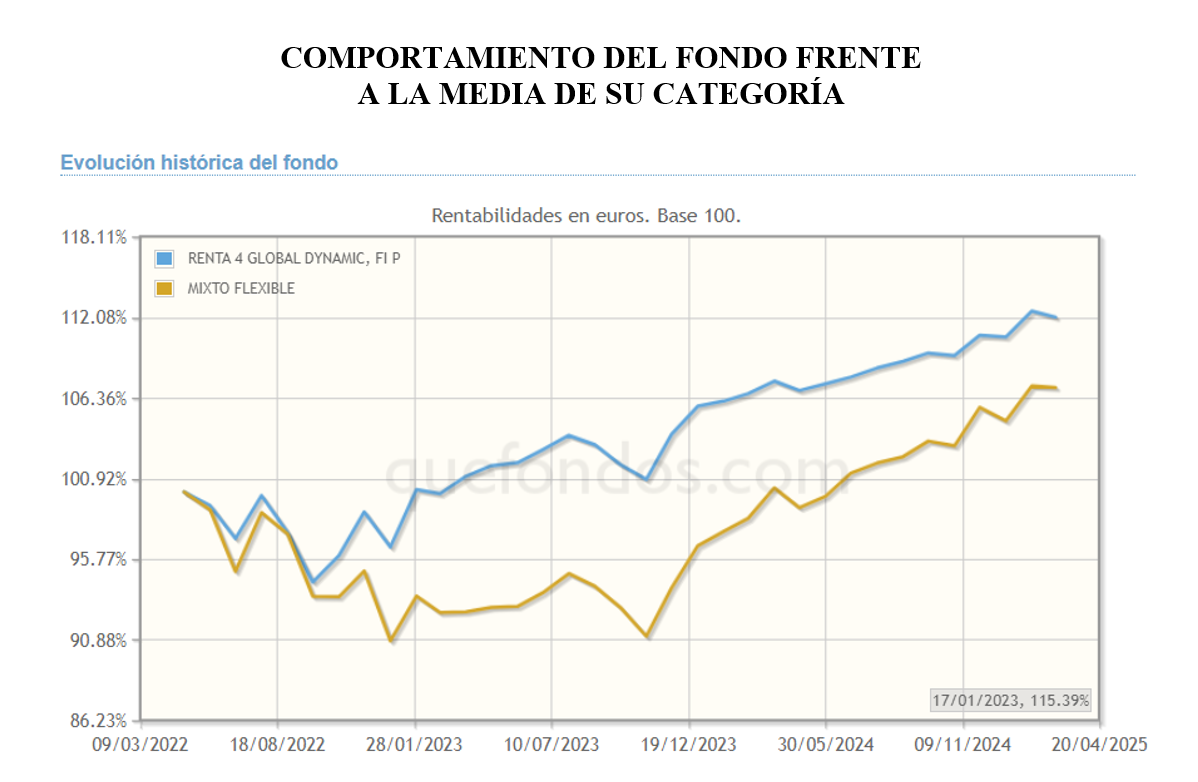

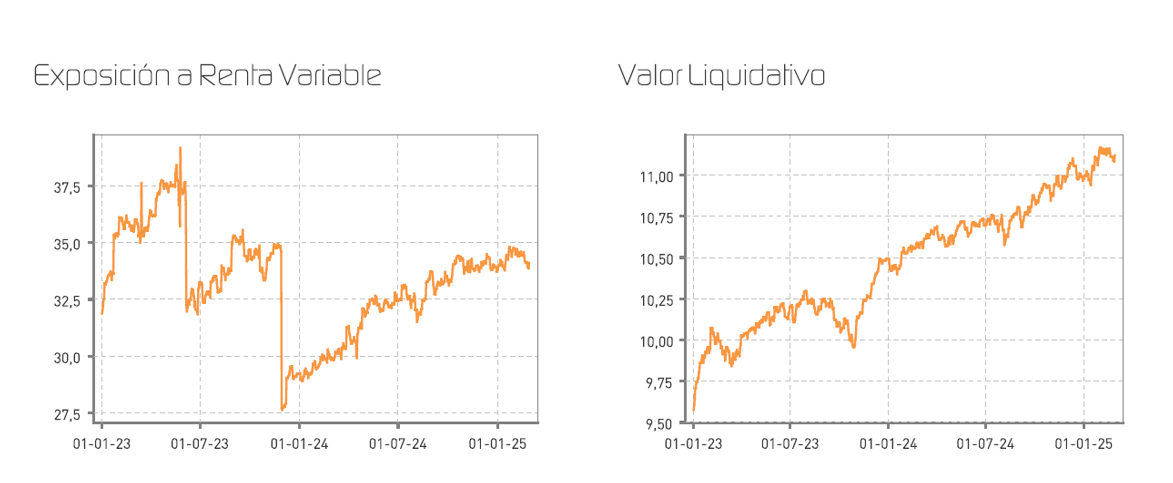

Renta 4 Global Dynamic a cierre de febrero de 2025

Alejandro Varela Sobreira, Gestor de fondos

El fondo Renta 4 Global Dynamic FI registró en febrero un descenso del -0,4%, situando la rentabilidad acumulada en 2025 en un +1,3%. Este resultado ligeramente negativo se produce tras un sólido arranque de año en enero, cuando el fondo avanzó un +1,7%. Febrero presentó un comportamiento mixto en los mercados financieros globales, con una clara divergencia entre las bolsas europeas y estadounidenses. Los índices europeos mostraron avances significativos, destacando el IBEX 35 con una subida del 7,9% y el DAX alemán con un 3,8%. Por el contrario, nos vimos afectados por el comportamiento de los mercados estadounidenses - donde tenemos un mayor peso - que experimentaron correcciones importantes, con el S&P 500 cayendo un 1,4% y el Nasdaq 100 descendiendo un 2,8%. La volatilidad ha aumentado considerablemente durante el mes, con el VIX (el índice del miedo) subiendo de manera muy significativa (alrededor de un 20%) . Esta mayor volatilidad ha sido alimentada principalmente por las negociaciones confusas sobre posibles aranceles, así como por la publicación de datos económicos preocupantes en Estados Unidos como la confianza del consumidor o los PMIs del sector servicios, que han generado inquietud sobre la salud de la economía americana.

Al cierre de febrero, la distribución de activos del fondo se mantiene equilibrada, con un 34,1% en renta variable, un 64,8% en renta fija y un 4,7% en liquidez. Esta asignación refleja nuestro enfoque prudente en el actual entorno de mercado, manteniendo una exposición diversificada que nos permite capturar oportunidades sin asumir riesgos excesivos.

La presente nota no supone la prestación de asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso a la presente nota debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración de la presente nota, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

El contenido de la presente nota así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas, han sido elaborados por Renta 4 Gestora, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión de la nota y está sujeta a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por cualquiera de las entidades del Grupo Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

El Grupo Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. El Grupo Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.

Cualquier entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación de la presente nota, en la medida permitida por la ley aplicable.

El Grupo Renta 4 tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades. El Grupo Renta 4 recibe una comisión de depositaría, gestión e intermediación por la gestión de las IICs o FP depositadas gestionadas o que se intermedian por alguna de las entidades que componen el Grupo Renta 4.

Los empleados de cualquiera de las entidades del Grupo Renta 4, puede proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento.

Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Renta 4. Ninguna parte de esta nota IIC podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

El sistema retributivo del autor/es de la presente nota no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Gestora, S.G.I.I.C., S.A. es una empresa domiciliada en Madrid, Paseo de la Habana, 74, 28036 Madrid, teléfono 91 384 85 00. Es una entidad sujeta a la supervisión de la Comisión Nacional del Mercado de Valores y se encuentra inscrita en el Registro de Sociedades de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores con el número 43.