Informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora, a cierre de marzo de 2025

Ya están aquí los informes de seguimiento que todos los meses elaboran nuestros gestores sobre los principales fondos de inversión que administran. Como siempre, os dejamos un resumen pero se puede consultar también desde la web de Renta 4 Gestora.

Renta 4 Pegasus a cierre de marzo de 2025

Miguel Jiménez, Gestor de fondos

Renta 4 Pegasus empieza el año con una subida del 0,5% (clase R), 0,6% (clase I y P), después de dejarse 0,8% en el mes.

Una mayor incertidumbre geopolítica fruto de las políticas de Trump sobre los aranceles ha pesado en los mercados financieros durante este mes. Los indicadores adelantados de la actividad económica en USA ya confirman una desaceleración económica a la que la incertidumbre generada por la nueva administración ha contribuido de forma importante. Lo que vamos a tener en los próximos meses son datos de menor crecimiento y más inflación, debido a un probable aumento de tarifas. La clave a monitorizar en las próximas semanas es la intensidad de dicha desaceleración: si es muy intensa estaríamos hablando de recesión y si por el contrario estamos hablando de un menor crecimiento del consumo es algo que no debería tener mucho más impacto en mercado.

En Europa, el enfoque es diferente desde unos pobres datos de crecimiento registrados en los últimos trimestres que han llevado a unas expectativas bajas sobre la economía. Una política fiscal más expansiva sobre todo en Alemania, junto con la menor incertidumbre política una vez que ya hemos tenido elecciones en Francia y Alemania y una posible finalización de la guerra en Ucrania son elementos que apoyan unas mejores perspectivas. En el lado negativo, unos mayores aranceles por parte de USA dado el superávit comercial que tiene la Eurozona.

Sobre las tarifas, no hay dudas sobre la dirección de las mismas, que va a suponer en principio unos aranceles no vistos en las últimas décadas y un impacto negativo en crecimiento y precios. Sin embargo, está por ver la respuesta del resto de países (Europa podría intentar poner aranceles no solo a las importaciones sino también a los servicios como por ejemplo Netflix, Amazon...) y no hay que perder de vista que estamos al inicio de unas negociaciones, cuyo resultado final podría ser diferente a las propuestas iniciales.

Renta 4 Global Dynamic FI a cierre de marzo de 2025

Alejandro Varela Sobreira, Gestor de fondos

El fondo Renta 4 Global Dynamic FI experimentó en marzo una rentabilidad negativa del -3,1%, situando la rentabilidad acumulada en 2025 en un -1,8%. Marzo ha confirmado la divergencia de mercados que comenzamos a observar en febrero, pero acentuando de forma generalizada las correcciones en los principales índices globales. Los mercados estadounidenses han profundizado sus caídas de manera más pronunciada, con el S&P 500 descendiendo un 5,8%, el Nasdaq 100 un 7,7% y el Dow Jones un 4,2%. El Russell 2000, representativo de empresas de menor capitalización, ha experimentado un retroceso del 7%. Como dato revelador, hemos presenciado el trimestre de peor comportamiento de las acciones americanas en los últimos 23 años.

En Europa, aunque se mantiene con ganancias anuales la situación no ha sido mejor, con caídas en el IBEX 35 español (-1,6%), el Eurostoxx 50 (-3,9%), el DAX alemán (-1,7%) y el CAC 40 francés (-4%). Los mercados asiáticos han mostrado un comportamiento mixto, con el Nikkei 225 cayendo un 4,1%, mientras que el MSCI China avanzó un 2% y el Hang Seng de Hong Kong ganó un 0,8%. La volatilidad, por tanto, ha seguido aumentando con el VIX (índice de volatilidad del S&P 500) incrementándose un 13,5% hasta los 22,3 puntos y el V2X (índice de volatilidad del Eurostoxx) subiendo un 18,9% hasta los 22,1 puntos. Este repunte refleja la creciente inquietud de los inversores ante un entorno económico cada vez más incierto.

La principal preocupación para los mercados durante este mes ha sido el impacto de las políticas arancelarias en vías de implementación por la administración Trump. Sus efectos previsibles han provocado que el pronóstico de crecimiento para Estados Unidos en 2025 haya sido revisado a la baja al 1,7% anualizado por parte de la FED, reflejando un consumo más débil y el efecto negativo de los nuevos aranceles. También se han publicado varios indicadores económicos preocupantes en Estados Unidos. El índice PMI manufacturero ha mostrado debilidad, mientras que los precios de los inputs han alcanzado máximos no vistos en dos años. El sector inmobiliario continúa dando señales de fragilidad, con una caída del 4,6% mensual en las ventas pendientes de viviendas durante febrero.

Renta 4 Alpha Global a cierre de marzo de 2025

Alberto Espelosín, Gestor de fondos

Ver Informe completo (Documento en Pdf).

Renta 4 Megatendencias Salud a cierre de marzo de 2025

Elena Rico, Gestora de Fondos de Inversión

El fondo Renta 4 Megatendencias Salud cierra el primer trimestre acumulando una rentabilidad positiva del +0,30% después de la corrección del 5,80% en el mes de marzo ligeramente mejor que el principal índice del sector, el MSCI World Healthcare, y en línea con el resto de los indicadores de referencia como el SPDR Healthcare Selector y S&P Healthcare, en el mismo periodo y divisa.

Desde el lanzamiento en febrero de 2020 la rentabilidad acumulada es del +25,40% que supone un +4,51% de rentabilidad anualizada.

En términos generales, las noticias micro están pasando a un segundo plano y el mercado se centra en exclusiva en el panorama geopolítico y en los aranceles impuestos por Trump.

El mes de marzo se caracterizó por la incertidumbre alrededor de cómo serían finalmente los aranceles y su implicación en sectores y zonas geográficas. El sector salud no debería ser objeto de éstos por tratarse de un sector esencial y porque existen diferentes protocolos y acuerdos internacionales que eximen al sector farmacéutico de la imposición de aranceles. Trump, en su primer mandato ya excluyó los productos farmacéuticos de la imposición arancelaria. Sin embargo, aunque el impacto sea menor, no descartamos que de forma indirecta sí se vea afectado, ya que la exención no aplicaría a la cadena de suministro, lo que generaría un aumento de los costes operativos.

Renta 4 Nexus a cierre de marzo de 2025

Miguel Jiménez, Gestor de fondos

Renta 4 Nexus empieza el año con una subida del 1,5% (clase R), 1,6% (clase I), después de ceder 1,6% en el mes.

Una mayor incertidumbre geopolítica fruto de las políticas de Trump sobre los aranceles ha pesado en los mercados financieros durante este mes. Los indicadores adelantados de la actividad económica en USA ya confirman una desaceleración económica a la que la incertidumbre generada por la nueva administración ha contribuido de forma importante. Lo que vamos a tener en los próximos meses son datos de menor crecimiento y más inflación, debido a un probable aumento de tarifas. La clave a monitorizar en las próximas semanas es la intensidad de dicha desaceleración: si es muy intensa estaríamos hablando de recesión y si por el contrario estamos hablando de un menor crecimiento del consumo es algo que no debería tener mucho más impacto en mercado.

En Europa, el enfoque es diferente desde unos pobres datos de crecimiento registrados en los últimos trimestres que han llevado a unas expectativas bajas sobre la economía. Una política fiscal más expansiva sobre todo en Alemania, junto con la menor incertidumbre política una vez que ya hemos tenido elecciones en Francia y Alemania y una posible finalización de la guerra en Ucrania son elementos que apoyan unas mejores perspectivas. En el lado negativo, unos mayores aranceles por parte de USA dado el superávit comercial que tiene la Eurozona.

Sobre las tarifas, no hay dudas sobre la dirección de las mismas, que va a suponer en principio unos aranceles no vistos en las últimas décadas y un impacto negativo en crecimiento y precios. Sin embargo, está por ver la respuesta del resto de países (Europa podría intentar poner aranceles no solo a las importaciones sino también a los servicios como por ejemplo Netflix, Amazon…) y no hay que perder de vista que estamos al inicio de unas negociaciones, cuyo resultado final podría ser diferente a las propuestas iniciales.

El panorama descrito se ha traducido en caídas en los mercados financieros, con un peor comportamiento de las bolsas americanas y la tecnología. Los tipos de interés de corto plazo en USA han caído reflejando unas mayores bajadas de tipos de interés, pero no así los de largo plazo hoy en el 4,20%. En Europa, los tipos largo plazo han subido hasta el 2,74% desde 2,40% de principios de mes, destacando un día en el que se produjo la mayor subida en las últimas décadas de rentabilidades fruto de la aprobación de un paquete de estímulo fiscal en defensa e infraestructuras que supondrá más déficit público y más oferta de papel en los próximos trimestres. En todo caso, si hay un país que se puede permitir estos planes es Alemania, donde la deuda pública sobre el PIB sigue en el 62% al contrario que en el resto de países occidentales que hemos duplicado el endeudamiento en los últimos años.

Renta 4 EEUU Acciones FI a cierre de marzo de 2025

Javier Galán, Director de Inversiones de Renta Variable

Renta 4 EEUU Acciones FI corrige un -1,8% en dólares y -6,2% en euros en lo que llevamos de 2025. Desde su creación en febrero de 2023, se revaloriza un +24% (en euros) que supone una rentabilidad media anual de +11%.

Durante el mes destacan las revalorizaciones de GE Aerospace, Coca-Cola, Mondelez, J&J, Linde, Qualcomm y Boston Scientific. Por el lado negativo: Alphabet, Microsoft, Broadcom, Amazon, TSMC y Nike fueron las que peor comportamiento tuvieron.

Este mes se cumple el 25 aniversario del estallido de la burbuja tecnológica de 2000, y hay muchos inversores que tratan de encontrar similitudes. En nuestra opinión, el entusiasmo por una tecnología disruptiva (internet en los 90 e IA actualmente) como motor del crecimiento, es la similitud más importante, después, hay muchas diferencias.

La realidad es que la significativa subida de las tecnológicas en los últimos años ha venido acompañado de un incremento igual de sólido de sus beneficios empresariales, las valoraciones son mucho menos extremas y los fundamentos del sector son más sólidos que en 2000.

Una diferencia crítica entre las empresas de tecnología hoy y las de la burbuja tecnológica es que las valoraciones son mucho menos extremas. El ratio PER actual del Nasdaq es de 24x vs. 350x del año 2000. De hecho, el ratio PEG que divide el PER actual entre el crecimiento del beneficio del sector tecnológico es muy similar al del resto del mercado.

Sí que existe un tema que nos preocupa, que es que el capex de las compañías tecnológicas, especialmente de las llamadas 7 Magníficas. Éste se ha más que triplicado en los últimos 5 años y aunque el crecimiento de los beneficios está acompañando en la actualidad, existe la duda razonable de si el futuro les deparará unos retornos similares a los obtenidos la última década con sus inversiones. Si los retornos del capital invertido masivamente en la IA no son tan altos como el que gozan en la actualidad, quizás asistamos a un de-rating considerable de sus valoraciones.

Renta 4 Europa Acciones a cierre de marzo de 2025

Javier Galán, Director de Inversiones de Renta Variable

Renta 4 Europa Acciones FI se revaloriza un +0,3% en lo que llevamos de 2025. Desde 2010 se revaloriza un +146% que supone una rentabilidad media anual de +7%.

Las revalorizaciones más elevadas del trimestre fueron de: Rheinmetall, ABInbev, EssilorLuxottica, Air Liquide, Thales, Dassault Aviation y Siemens. Por el lado negativo: Novo Nordisk, ASML, ASM International, Rentokil, Glencore y Spirax fueron las que peor comportamiento tuvieron.

La revalorización de la bolsa europea en lo que llevamos de año se explica mayoritariamente por la revalorización de sectores como el bancario, asegurador, telecomunicaciones y eléctricas. Sectores cuyo impacto directo por los aranceles propuestos por la administración Trump es nulo. Por el lado contrario, sectores con más impacto como materias primas, consumo, tecnología y salud, presentan rentabilidades negativas en lo que llevamos de año.

Otro sector que destaca mucho en Europa donde tenemos mucha exposición históricamente y en la actualidad es el sector industrial, y especialmente el sector de defensa donde Rheinmetall, Thales, Dassault Aviation y Airbus son de las compañías que más se revalorizan de nuestra cartera de inversión.

Creemos que tanto en un escenario del fin de la guerra, como en el caso de que la guerra continúe, el incremento del gasto en defensa por parte de los países europeos va a ser una realidad. Actualmente, Europa invierte en defensa aproximadamente el 2% de su PIB. La Comisión Europea quiere que se ponga en marcha un plan de 800.000 millones y superar, de esta forma, el 3% del PIB en Defensa. Esto supone aumentar el gasto en defensa en más de un 50% en el plazo de 4-5 años.

Y más allá del impacto en las compañías de defensa, en caso de que se terminase la guerra, probablemente se produciría una caída de los precios energéticos, especialmente del gas, lo que redundaría en un impacto muy positivo en las compañías más intensivas energéticamente, así como el impacto positivo en las compañías que participen en la reconstrucción de Ucrania.

Por este motivo, entre otros, Renta 4 Europa Acciones FI tiene una ponderación muy alta en el sector industrial europeo con compañías como: Siemens, Rheinmetall, Airbus, Spirax, Kone, Thales, Dassault Aviation, Epiroc, Rational, Air Liquide o Rentokil.

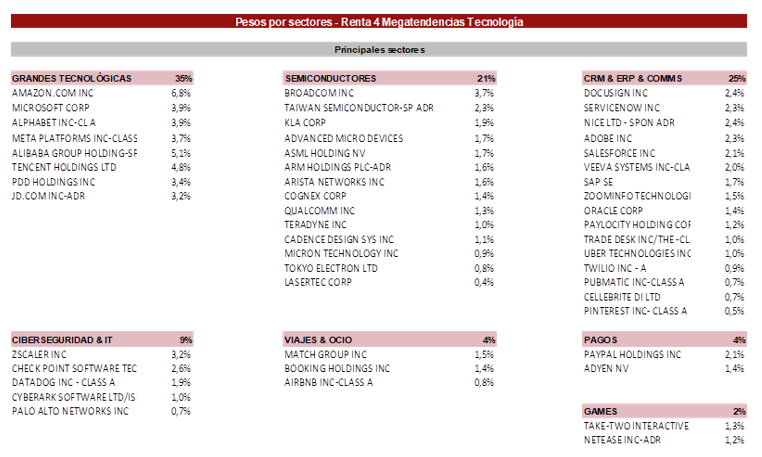

Renta 4 Megatendencias Tecnología a cierre de marzo de 2025

Renta 4 Gestora

Renta 4

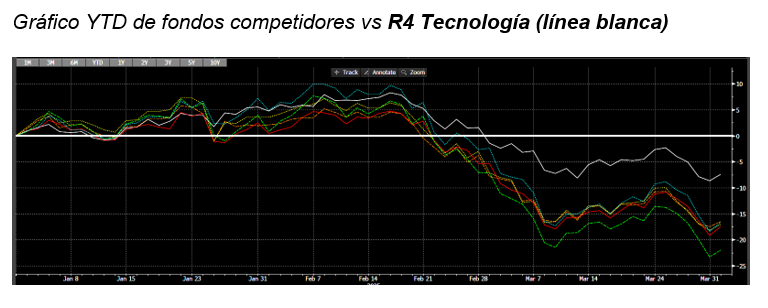

Renta 4 Megatendencias Tecnología cierra marzo con una rentabilidad negativa en el año del -8,8% (Clase R), significativamente mejor que el -14,25% del Nasdaq (en EUR) o que otros competidores que acumulan caídas en el año superiores al -20% (ver gráfico inferior).

Si nos remontamos a noviembre del 2022, mes en el que se produjo el cambio en la gestión, la revalorización total acumulada (Total Return) alcanza el 70% (24,7% rentabilidad anualizada), superando en ese periodo el 50% del Nasdaq (en EUR).

Comenzamos abril con altas turbulencias en el mercado, con el “Liberation Day” de Donald Trump generando retrocesos en los principales índices mundiales. Ahora estamos a la espera de la respuesta de sus grandes aliados, como la Unión Europa, donde países como Francia abogan por responder de manera inmediata, mientras que Von der Leyen prefiere sentarse a negociar y en el caso de no llegar a buen término las negociaciones, imponer aranceles.

En todo caso, la incertidumbre nunca gusta a los mercados, por lo que es normal que veamos periodos de volatilidad, con el Vix repuntando a niveles superiores a 25 (la referencia de 30 suele ser un nivel por encima del cual le ha costado mantenerse históricamente).

Informe elaborado por Diego Santo Domingo y Celso Otero, cogestores del fondo Renta 4 Megatendencias Tecnología.

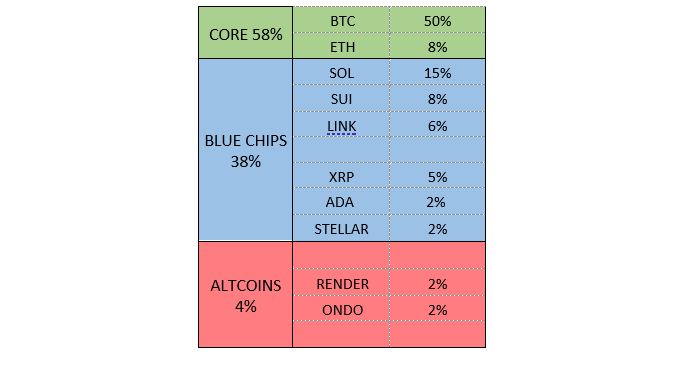

Renta 4 Cripto a cierre de marzo de 2025

Javier Pineda, Gestor de Renta 4 Gestora

En el mes de marzo, el fondo Renta 4 Cripto Fil se ha comportado mejor (-10,92%) que Ethereum (-17,81%) y Solana (-13,31%) y algo peor que Bitcoin (-4,08%).

En el rebalanceo de este mes, hemos incorporado una nueva moneda Cardano con un 2% y bajando un 2% Solana, dejando la cartera con esta composición:

El mejor comportamiento de la cartera ha venido de la mano de Cardano con una subida del 0,38% y de XRP (-2,58%) y el peor comportamiento vino con SUI (-19,71%) y Ondo (-23,87%).

El mes de marzo ha sido un mes bajista (circulo naranja del siguiente gráfico) para todo el mercado cripto como podemos ver en el siguiente gráfico. Bitcoin está en un canal marcado por la resistencia de 109k (que es el máximo histórico) y el soporte de 74k (máximo de marzo 2024). En el caso de que se rompa a la baja el máximo del ciclo anterior, el cual este situado en 69k, podríamos ver un escenario distinto. Mientras no se rompa ese soporte, la visión a medio y largo plazo sigue siendo alcista. Hay que tener en cuenta, como comenté en el informe del mes anterior, que en todo bull run siempre tiene retrocesos, los cuales le sirve para coger impulso y tirar fuerte para arriba.

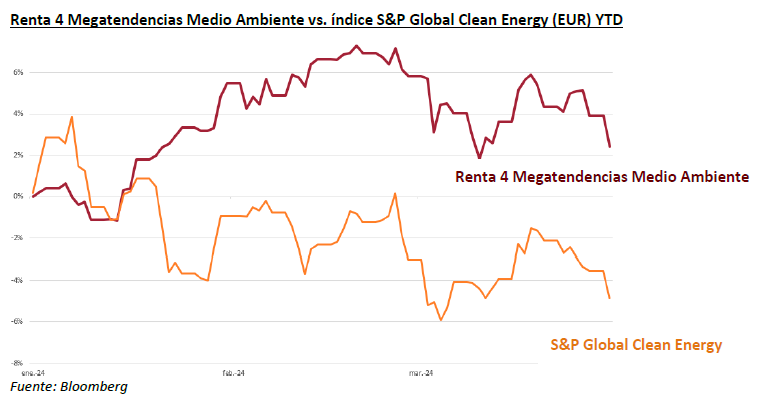

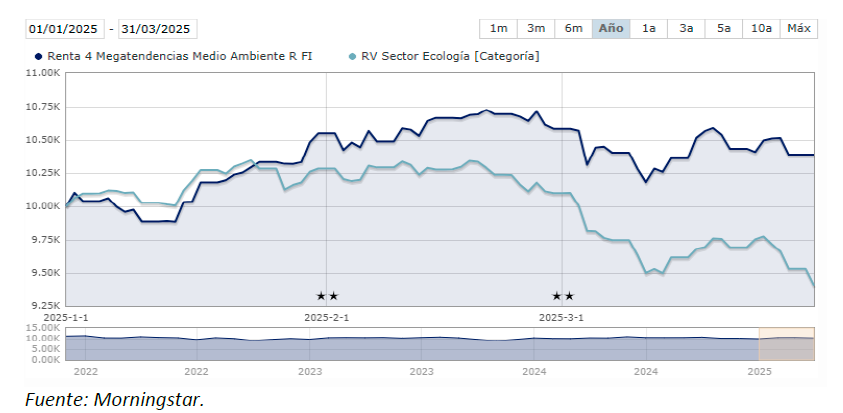

Renta 4 Megatendencias Medio Ambiente a cierre de marzo de 2025

Renta 4 Gestora

Renta 4

Renta 4 Megatendencias Medio Ambiente se revaloriza un +2,5% en lo que va de año y un -3,2% en el mes de marzo (vs. -4,9% del S&P Global Clean Energy YTD). Desde el lanzamiento del fondo hasta marzo de 2025 superamos en más de cuarenta puntos porcentuales a dicho índice.

Cabe destacar que en lo que llevamos de año el fondo ha obtenido una rentabilidad superior a la de nuestra categoría RV Sector Ecología. Con este tipo de comportamientos de mercado, comprobamos la significativa exposición que hay al sector tecnológico dentro de la categoría RV Sector Ecología (-5,6% YTD), cayendo más que el índice S&P Global Clean Energy (-4,9% YTD). Sin embargo, desde renta 4 gestora seguimos comprometidos con la inversión de impacto y la transparencia a la hora de invertir en compañías dentro de nuestra megatendencia para evitar el conocido greenwashing que vemos en muchos fondos comparables.

En el mes de marzo, el sector que más ha aportado a la cartera ha sido el de energías renovables, gracias al buen comportamiento de Grenergy (+13% en marzo), Iberdrola (+7,1%) y Engie (+4,6%). Por el contrario, el sector que menos ha aportado a la cartera ha sido el de alimentación sostenible, debido a unos menores precios del salmón que han lastrado la cotización de Bakkafrost (-12,5%) y al impacto de los posibles aranceles en EE.UU. en Corbión (-7,5%).

En lo que llevamos de año, el sector que ha obtenido un mejor comportamiento ha sido el de transporte sostenible gracias a la fuerte revalorización de Zaptec (+51%) tras presentar unos buenos resultados trimestrales y unas positivas perspectivas para 2025. Por el contrario, el sector que ha aportado una menor rentabilidad ha sido el de alimentación sostenible lastrado por Bakkafrost y Corbion, que presentaron resultados trimestrales por debajo de las estimaciones del consenso de analistas. Sin embargo, creemos que esto último es algo puntual y que ambas compañías tienen un crecimiento exponencial a futuro.

Informe elaborado por Beatriz Pérez y Jaime Vázquez, cogestores del fondo Renta 4 Megatendencias Medio Ambiente.

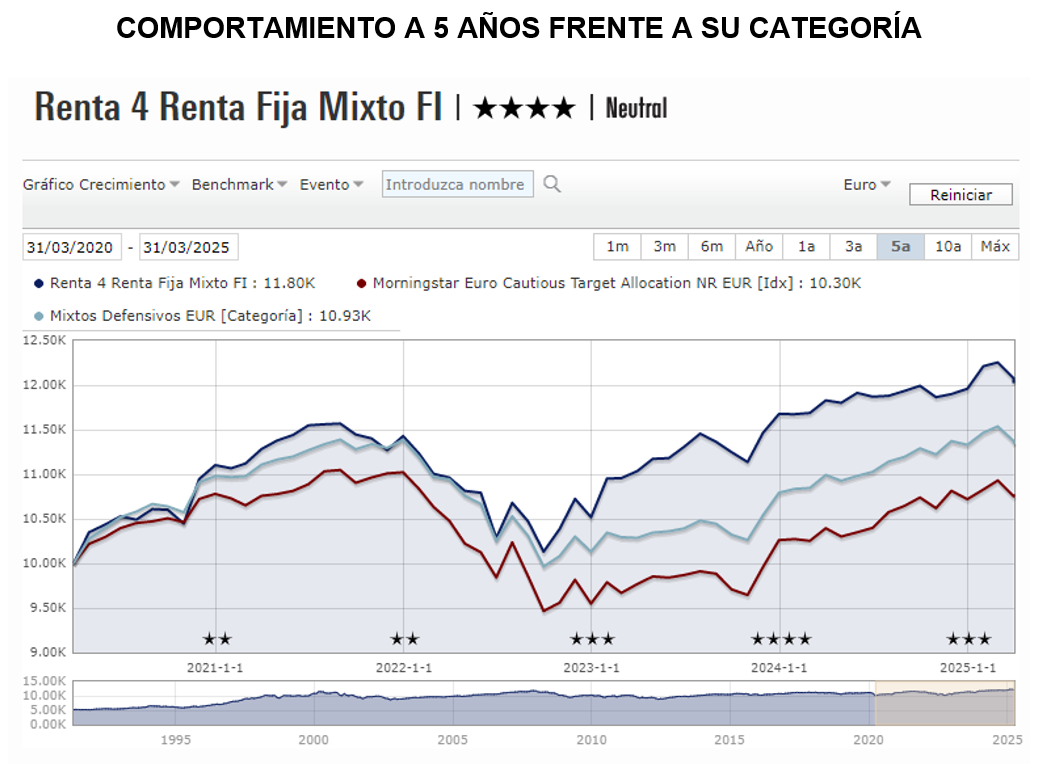

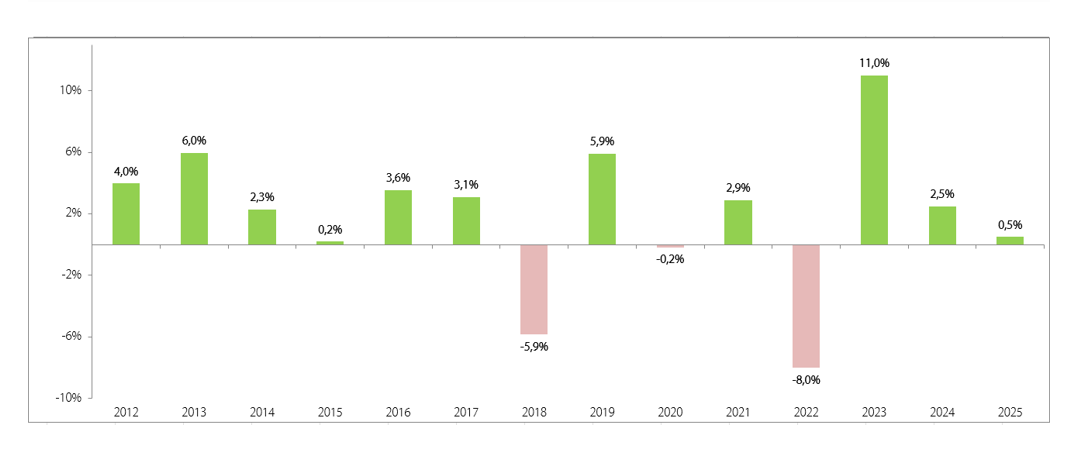

Renta 4 Renta Fija Mixto a cierre de marzo de 2025

Alejandro Varela Sobreira, Gestor de fondos

Renta 4 Renta Fija Mixto FI +0,5% al cierre del 1T 2025

El mes de marzo se ha saldado con pérdidas del 1,9% en el fondo, si bien mantenemos una rentabilidad positiva del 0,5% acumulado al cierre del primer trimestre. El fondo se ha visto afectado por las correcciones en los principales índices europeos: el IBEX 35 español ha caído un -1,6%, el Eurostoxx 50 un -3,9% y el DAX alemán un -1,7%. El CAC 40 francés ha descendido un -4%, mientras que el MSCI UK ha cedido un -2,3%. El SMI suizo también han mostrado un comportamiento negativo, con caídas del -4,4%.

Sin embargo, los mercados europeos han sido capaces de mostrar el mejor comportamiento diferencial frente a la bolsa americana en mucho tiempo, en un trimestre que ha estado marcado por el cambio de rumbo en materia de alianzas en el ámbito de la defensa por parte de Estados Unidos con Europa tras los intentos de Donald Trump de contribuir a la finalización de la guerra en Ucrania. El otro gran asunto que ha pesado en los índices y que ha generado una enorme volatilidad ha sido el caos relativo a la política comercial estadounidense, con idas y venidas de amenazas de aranceles a industrias críticas como semiconductores, automóviles, bebidas alcohólicas, etc. Los índices se han beneficiado en esta primera etapa del año del buen comportamiento del sector bancario y de las telecomunicaciones, mientras que hemos asistido a un mal comportamiento de consumo discrecional, medios de comunicación y ocio y viajes.

A cierre de marzo, nuestra cartera mantiene una estructura equilibrada con un 73,9% en renta fija directa, un 26% en renta variable (incluyendo exposición directa, a través de fondos y cobertura con futuros). Esta composición refleja nuestro enfoque prudente pero constructivo ante el actual entorno de mercado.

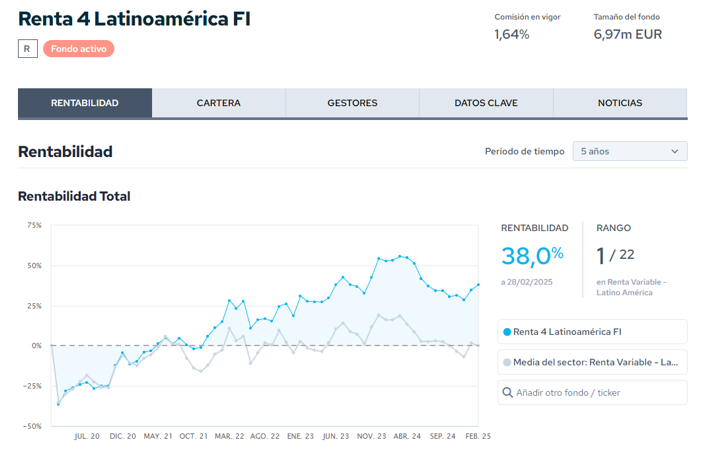

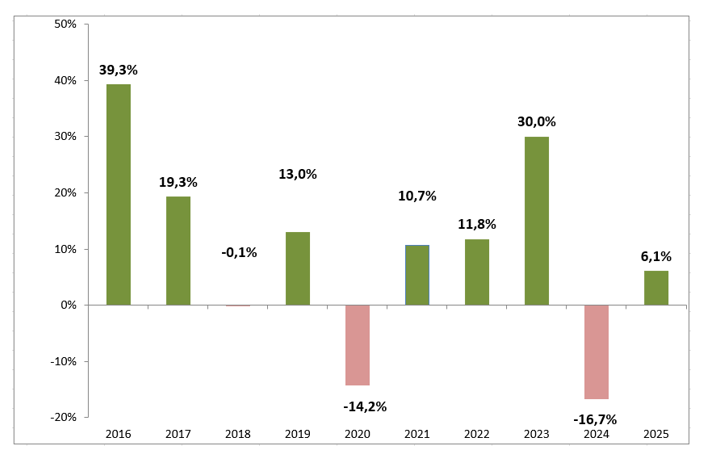

Renta 4 Latinoamérica a cierre de marzo de 2025

Alejandro Varela Sobreira, Gestor de fondos

El fondo Renta 4 Latinoamérica se dejó en el mes de marzo un 1,4%, que le permite seguir acumulando una rentabilidad del 6,1% en 2025. Su índice de referencia, el S&P Latin América 40, sumó un 0,65% en el mes medido en euros. Por países, el índice Bovespa ha sido el que mejor comportamiento ha mostrado con una subida en euros del 4,91% en el mes. Siguiendo su estela, el Ipsa chileno con un +1,33% y el MSCI Peru con un +0,85% completan el trio de mercados que terminaron el mes en positivo (en euros). Por el contrario, México acusó de forma muy significativa la volatilidad y el desconcierto en relación a las políticas arancelarias de EEUU, lo que provocó pérdidas del 2,91% durante el mes en euros. Igualmente, el mercado colombiano se dejó un contundente -4,95% durante el mes, afectado por la fuerte debilidad de su divisa frente al dólar.

El fondo Renta 4 Latinoamérica figura como mejor fondo a 5 años en el último ránking de Citywire de su categoría con una rentabilidad acumulada del 38% en los últimos 5 años (datos del cierre de 28 de febrero de 2025) y ha sido calificado como un fondo 5 estrellas por parte de Morningstar.

Las divisas latinoamericanas se depreciaron de manera generalizada durante el mes, poniendo de manifiesto su sensibilidad al repunte de la volatilidad global ante la incertidumbre desatada por las políticas de Trump.

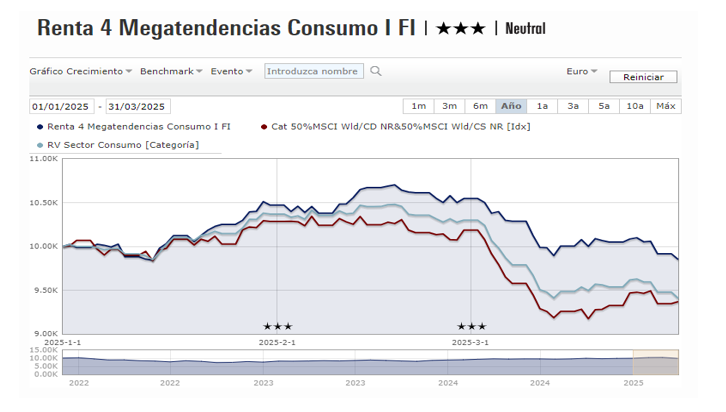

Renta 4 Megatendencias Consumo a cierre de marzo de 2025

Renta 4 Gestora

Renta 4

Renta 4 Megatendencias Consumo FI cae un 1,6% en el primer trimestre de 2025, frente a la caída del 6,3% del MSCI World. El fondo sigue mostrando un perfil defensivo y de baja volatilidad, demostrando una notable capacidad de resiliencia en correcciones de mercado. La diversificación a través de los tres principales verticales y sub-sectores, junto con la calidad de las empresas en cartera, están mitigando el impacto de la corrección global. El fondo muestra un mejor comportamiento frente a la categoría y los principales fondos del sector consumo durante el primer trimestre de 2025.

La renta variable global ha corregido en el primer trimestre, afectada por la incertidumbre por la guerra comercial y las preocupaciones sobre el potencial impacto de aranceles recíprocos entre EE. UU. Y sus principales socios comerciales. Esto aumenta la probabilidad de un escenario de inflación elevada y crecimiento más lento. En este sentido, la mejora en el sentimiento será dependiente de conversaciones entre fuerzas políticas para moderar el posible impacto de aranceles, y la fortaleza subyacente de la economía global.

Las posiciones con mayor contribución a la rentabilidad del fondo en marzo han sido la cobertura del USD, CCH, Unilever, Prosus y McDonalds. Las que más han drenado: Amazon, Alphabet, LVMH, Richemont y Nike. El fondo cierra marzo con una exposición neta a renta variable del 91,7% (vs. 92,4% a feb-25).

Informe elaborado por David Cabeza y Francisco Ramos, cogestores del fondo Renta 4 Megatendencias Consumo.

Renta 4 Bolsa España a cierre de marzo de 2025

Javier Galán, Director de Inversiones de Renta Variable

Renta 4 Bolsa España FI se revaloriza un +5,3% en lo que llevamos de 2025. Desde 1995 se revaloriza un +715% que supone una rentabilidad media anual de +8%.

Durante el mes destacan las revalorizaciones de Indra, Catalana Occidente, Iberdrola, Viscofán, Bankinter y Red Eléctrica. Por el lado negativo, Inditex, Puig, Vidrala, Cellnex, y Amadeus fueron las que más drenaron al valor liquidativo.

El sector bancario español sigue liderando las subidas del mercado español con revalorizaciones en estos primeros 3 meses de 2025 de casi el 40% dejando al sector por encima de 1,3x Valor Tangible Contable por primera vez desde el 2009. El 14% que tenemos invertido en el sector financiero se está viendo favorecida por esta subida, aunque en menor medida que el Ibex 35 cuyo peso del sector financiero es del 37%.

Este mes ha tenido el día del inversor Rovi, una de las principales posiciones del fondo. Rovi es una compañía farmacéutica española (2.600 mln eur market cap) centrada en dos divisiones principales (especialidades farmacéuticas y CDMO), con una cifra de negocios en 2024 de 764 mln eur y EBITDA de 207 mln eur (margen 27%), con un sólido track record en generación de valor, perspectivas de crecimiento muy positivas y disciplinada en la asignación de capital, siendo gran generadora de caja (conversión del 70%) sin apenas deuda.

En el CMD dieron previsiones de 2030 de ingresos 1.5-1.8x vs 2024 hasta 1.146-1.375 mln eur y que supone CAGR +7/+10% y EBITDA 2.5-2.8x vs 2024 hasta 583-653 mln eur, que supone CAGR +16/+19%.

Renta 4 Small Caps Euro a cierre de marzo de 2025

David Cabeza Jareño, Gestor de fondos

Renta 4 Small Caps FI (clase R) cae un 3,0% en lo que llevamos de año hasta marzo (vs. +1,0% Stoxx Europe Small 200). La renta variable global se ha visto afectada por la incertidumbre en torno a la guerra comercial y las preocupaciones sobre el potencial impacto de aranceles recíprocos entre EE. UU. y sus principales socios comerciales. Esto aumenta la probabilidad de un escenario de inflación elevada y crecimiento más lento. En este sentido, la posible mejora en el sentimiento será dependiente de conversaciones entre fuerzas políticas para moderar el posible impacto de aranceles, y la fortaleza subyacente de la economía global.

Las posiciones con mayor contribución a la rentabilidad del fondo en el mes han sido Strabag, Viscofan, Sopra Steria, Vetoquinol y Theon. Las que más han drenado: JD Sports, Amplifon, Rentokil, Corbion y Coats. El fondo cierra marzo con una exposición neta a renta variable del 92,7% (frente al 90,5% de febrero 2025). Durante el mes hemos realizado cambios en cartera. Han entrado Theon International (Holanda, sector defensa) Swedencare (Suecia, salud animal), Informa (UK, media), Stroer (Alemania, media), Verve (Alemania, media), Amplifon (Italia, salud del consumidor), y SEB (Francia, consumo). Al mismo tiempo, ha salido Carl Zeiss. A continuación, destacamos la tesis de inversión de alguna de las incorporaciones:

Theon International (market cap 1,6 bn EUR) es una compañía griega del sector defensa, dedicada al desarrollo y fabricación de sistemas de visión nocturna y de imagen térmica personalizados para aplicaciones militares y de seguridad, siendo líder global en este nicho en Europa (que supone un 82% de sus ventas). Con elevado crecimiento (ventas +60% en 2024), revisiones al alza de estimaciones (apoyada en el aumento de presupuestos en defensa), elevados márgenes (mg EBIT 25% en 2024), visibilidad de su backlog (book to bill 1,3x), cuenta con caja neta y cotiza a valoraciones razonables (EV/EBIT 26e de 12x).

Renta 4 Activos Globales a cierre de marzo de 2025

Javier Galán, Director de Inversiones de Renta Variable

Renta 4 Activos Globales FI obtiene una rentabilidad negativa de -1,3% en lo que llevamos de 2025. Desde que lo gestionamos en 2009, se revaloriza un +72% que supone una rentabilidad media anual de +4,5%.

Los activos que más han aportado durante el trimestre fueron: la cobertura de dólar, Roche, AstraZeneca, Visa, Boston Scientific, Linde, Otis y el bono de Verallia. Por el lado negativo, Alphabet, TSMC, Novo Nordisk, Microsoft y Glencore fueron los que más drenaron a la rentabilidad del fondo.

El mercado está adoptando una perspectiva excesivamente negativa tanto para la macroeconomía como para los mercados financieros en el corto plazo, incrementando la probabilidad de recesión significativamente por la guerra comercial abierta por EEUU.

Las últimas correcciones del mercado de renta variable en un contexto de incertidumbre política y económica, ya está empezando a generar los primeros síntomas de nerviosismo. El panorama actual del mercado estadounidense está experimentando movimientos diarios significativos por dos motivos principalmente:

- Desaceleración del crecimiento en EE. UU., evidenciada por el rendimiento de los sectores cíclicos en relación con los defensivos.

- La política de la Casa Blanca, con una combinación de recortes de gasto y aranceles comerciales, que es negativo para la confianza del consumidor y el crecimiento.

Además, el de-rating de las "7 Magníficas" con caídas de doble dígito en casi todas ellas, y la dificultad en torno a la valoración de empresas relacionadas con la inteligencia artificial (IA), especialmente ante la innovación tecnológica proveniente de China, complican la búsqueda de un suelo en la bolsa estadounidense.

La realidad es que los datos económicos se están desacelerando, pero tampoco son alarmantes ni mucho menos.

En Europa por su parte, los rendimientos están siendo bastante mejores debido fundamentalmente al cambio de política fiscal en Alemania, incrementado el gasto público para vigorizar el crecimiento económico y al comportamiento de algún sector con mucho peso como el financiero.

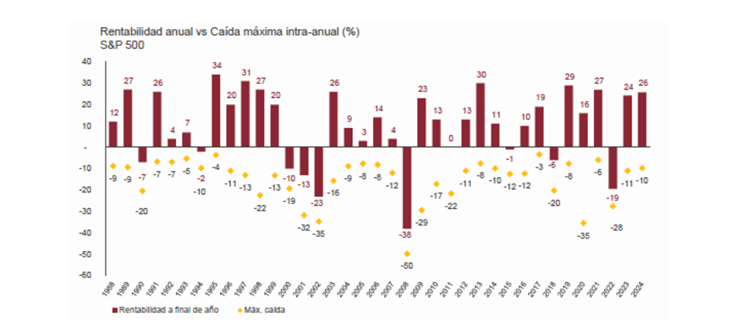

¿Comprar o vender en este entorno?

Este año, al igual que pasó en el anterior mandato de Trump (2016-2020), se prevé volátil con movimientos erráticos a golpe de “tuit” tanto hacia arriba como hacia abajo. La clave es mantener un perfil y una política sólida y consistente con el tipo de inversión que tenemos planificado (tolerante o conservador) y no tomar decisiones en base a titulares o emociones.

¿Qué nos dice la historia?

La historia está plagada de eventos como los que estamos viviendo estos primeros compases de 2025. De hecho, la bolsa estadounidense corrige de media un 15% todos los años de máximos a mínimos como se observa en el siguiente gráfico.

Los últimos años sin ir más lejos en los que la bolsa estadounidense se revalorizó un +24% y +25% respectivamente, hubo caídas del -11% y -10% ambos años. Si hubiésemos vendido en esos momentos hubiésemos dejado de ganar mucho dinero. La corrección actual es del -9,5%, muy similar a la corrección en agosto del año pasado.

La presente nota no supone la prestación de asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso a la presente nota debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración de la presente nota, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

El contenido de la presente nota así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas, han sido elaborados por Renta 4 Gestora, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión de la nota y está sujeta a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por cualquiera de las entidades del Grupo Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

El Grupo Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. El Grupo Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.

Cualquier entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación de la presente nota, en la medida permitida por la ley aplicable.

El Grupo Renta 4 tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades. El Grupo Renta 4 recibe una comisión de depositaría, gestión e intermediación por la gestión de las IICs o FP depositadas gestionadas o que se intermedian por alguna de las entidades que componen el Grupo Renta 4.

Los empleados de cualquiera de las entidades del Grupo Renta 4, puede proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento.

Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Renta 4. Ninguna parte de esta nota IIC podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

El sistema retributivo del autor/es de la presente nota no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Gestora, S.G.I.I.C., S.A. es una empresa domiciliada en Madrid, Paseo de la Habana, 74, 28036 Madrid, teléfono 91 384 85 00. Es una entidad sujeta a la supervisión de la Comisión Nacional del Mercado de Valores y se encuentra inscrita en el Registro de Sociedades de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores con el número 43.