[Nuevos] Informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora, a cierre de mayo de 2022

Un mes más compartimos los informes de seguimiento que mensualmente realizan nuestros gestores sobre los principales fondos de inversión y de pensiones que gestionamos desde Renta 4 Gestora. Os ofrecemos un resumen, pero también podéis consultar los documentos completos desde nuestra web o desde aquí.

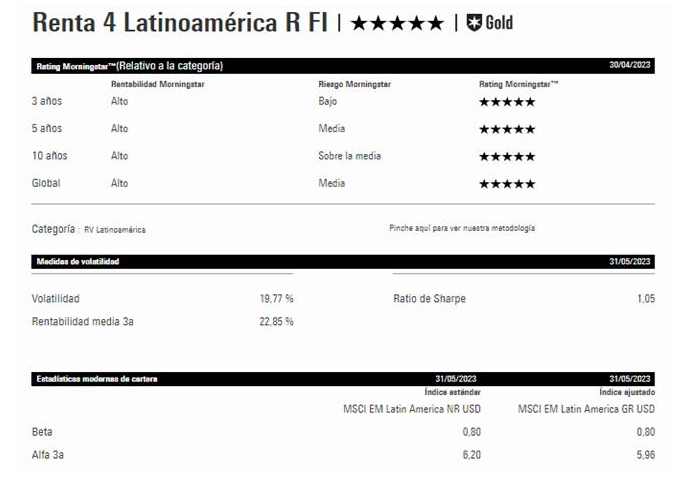

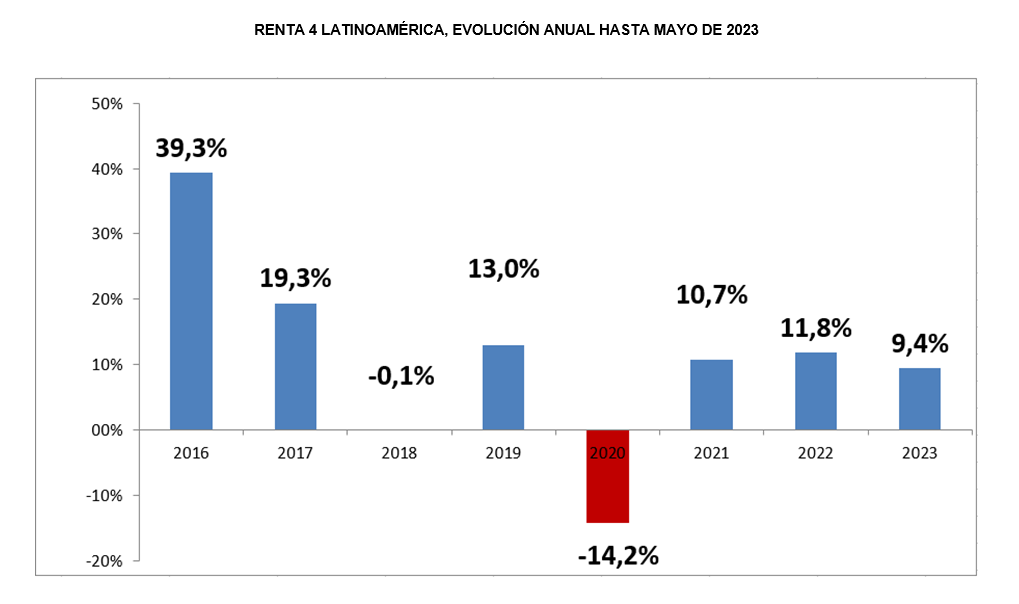

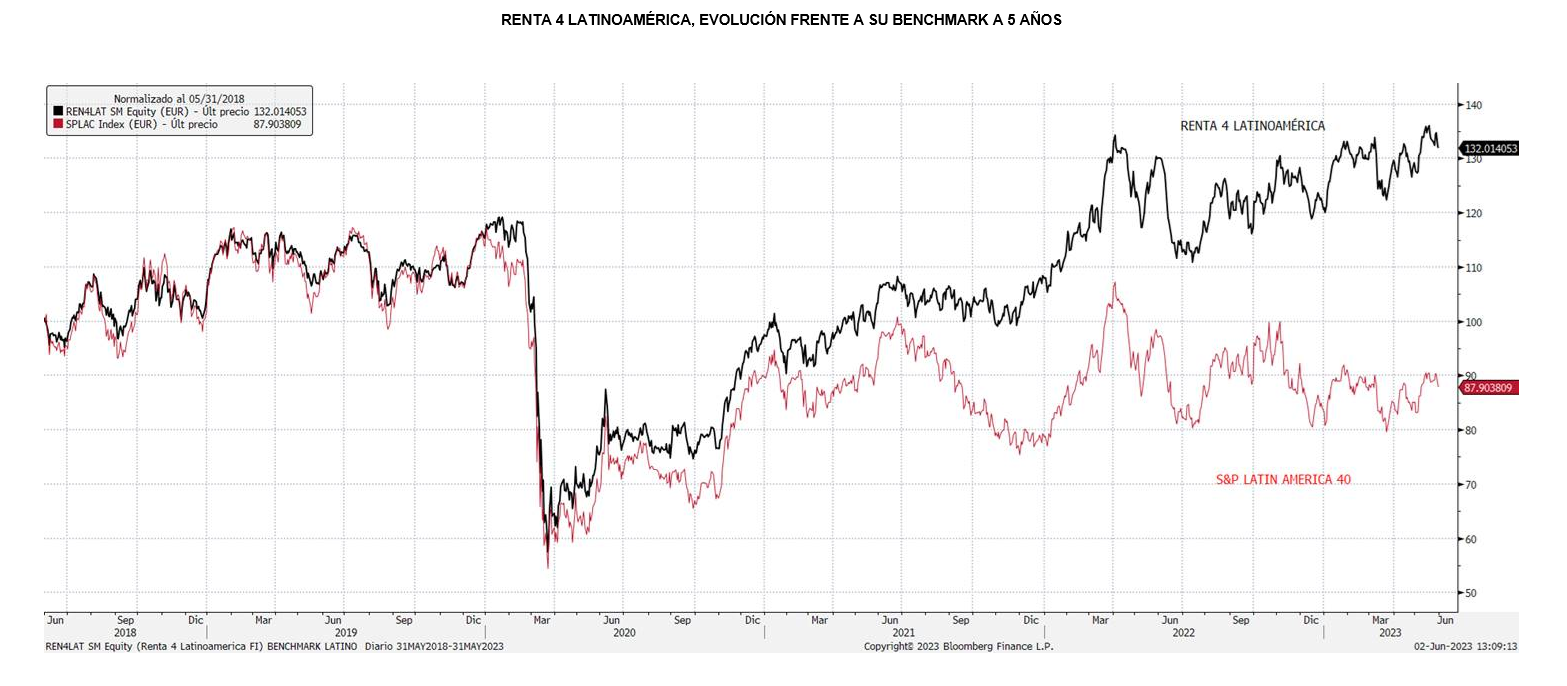

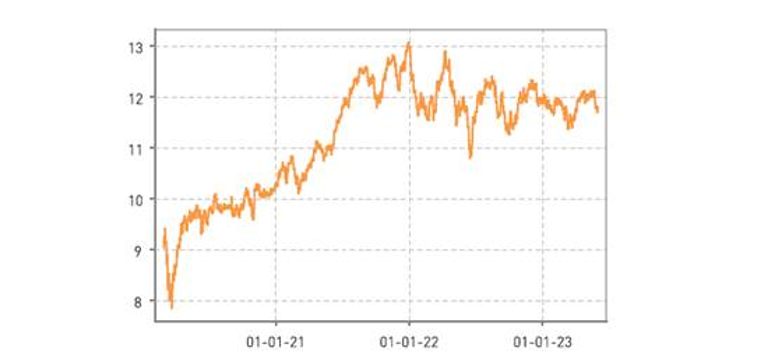

Renta 4 Latinoamérica a cierre de mayo de 2023

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

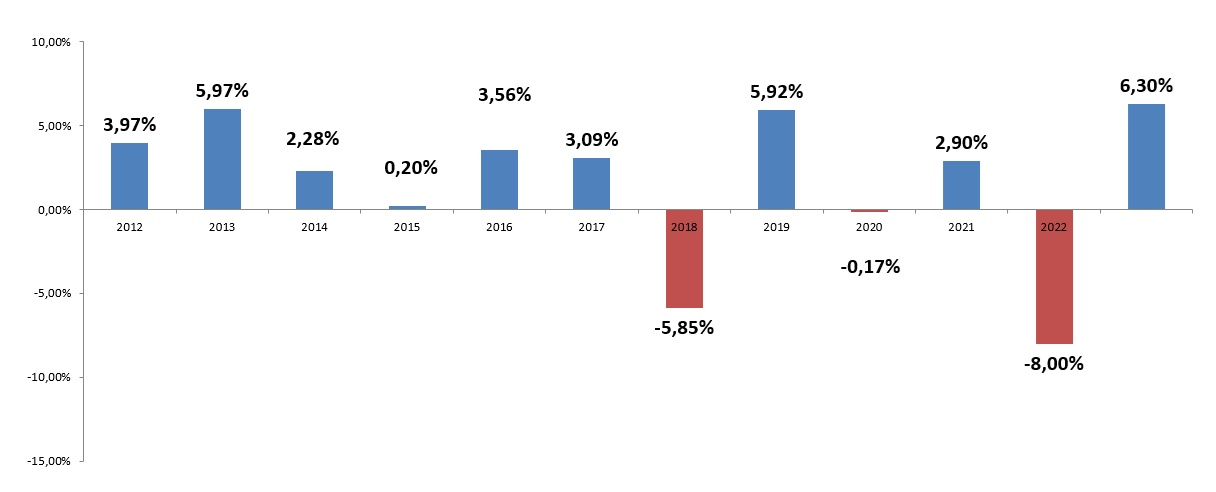

Renta 4 Latinoamérica +9,4% acumulado al cierre de mayo. Informe de Seguimiento.

El fondo Renta 4 Latinoamérica sumó en mayo un 2,2%, un comportamiento ligeramente por debajo de su índice de referencia el S&P Latin América 40, que sumó un 3,47% en euros. Este resultado ha disfrutado del empuje de las divisas, que por ejemplo en el mercado mexicano ha permitido limitar las pérdidas de su índice. Las economías latinoamericanas están sufriendo este año los recortes en los mercados de materias primas. El Bovespa brasileño ha destacado este mes al mostrar el mejor comportamiento a nivel de índices, sumando un 5,5% en euros, gracias también al apoyo del real brasileño frente al euro. También Chile, ha destacado en positivo al sumar un 4,05% en euros (+1,02% en divisa local). El resto de mercados han mostrado un peor comportamiento en moneda local, donde por ejemplo México ha descendido un 4,3% o Colombia que se ha dejado un 8,32%, si bien al trasladar a euros estás rentabilidades las divisas han conseguido suavizar el impacto en el mes: Mexbol mexicano +0,62% medido en euros y Colcap colombiano +0,07% en euros. Por último Perú ha esquivado las pérdidas gracias a su divisa, que le ha permitido sumar en euros un 1,48%. Este resultado es meritorio, en un contexto donde los tipos de interés siguen subiendo y en niveles muy elevados, y donde mercados como China o Europa han tenido pérdidas debido al descenso de la actividad económica y a los temores de un default en los Estados Unidos. La principal preocupación se centraría ahora en el estado de salud de la economía China, que goza de una especial vinculación con la región debido a su importancia como demandante de materias primas.

El fondo Renta 4 Latinoamérica figura como mejor fondo a 3 años en el último ránking de Citywire de su categoría con una rentabilidad acumulada del 76,8% en los últimos 3 años (datos del cierre de abril 23) y ha sido calificado como un fondo 5 estrellas “Gold” por parte de Morningstar.

Las divisas latinoamericanas, mantienen cierta estabilidad, lo que está favoreciendo el comportamiento del fondo. En especial, el peso mexicano, que ha tomado el relevo del real brasileño del pasado año, está permitiendo un comportamiento brillante de nuestro fondo. Esta es la razón por la que en el análisis por mercados, México y Chile están apoyando el buen comportamiento del fondo.

Renta 4 Renta Fija Mixto a cierre de mayo de 2023

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

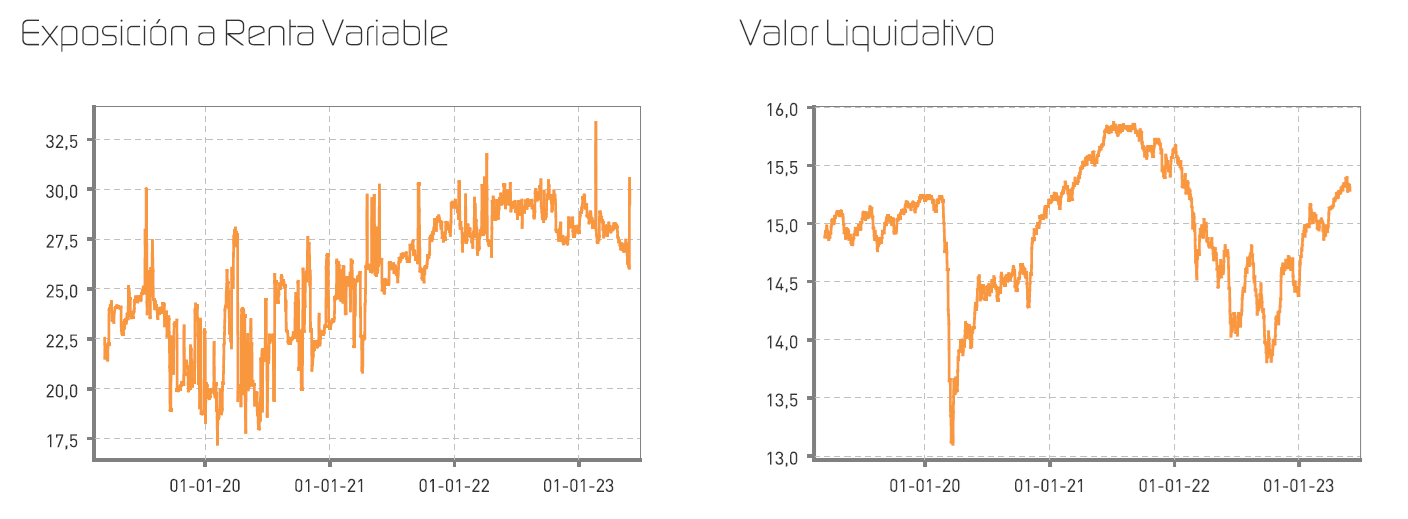

Renta 4 Renta Fija Mixto FI +6,3% al cierre de mayo. Informe de Seguimiento del mes .

Renta 4 Renta Fija Mixto FI sumó un 0,1% en mayo, a pesar de los descensos en las bolsas europeas y en la bolsa española y acumula así en lo que llevamos de año una rentabilidad del +6,3%. Ha sido un mes donde los mercados han cotizado la preocupación por la falta de avances en las negociaciones sobre el techo de deuda americano, que amenazaba con una posible suspensión de pagos de imprevisibles consecuencias. La entrada en recesión técnica de Alemania, tras conocerse que su PIB se contrajo durante el primer trimestre un 0,3%, también añadió un factor de preocupación para las economías de la eurozona. Así, en el mes los índices recortaron modestamente aunque fueron capaces de salvaguardar las ganancias anuales de doble dígito: el Eurostoxx 50 descendió un 3,2% (+11,2% en el año), mientras que los índices más globales avanzaron espoleados por las previsiones favorables para el sector tecnológico gracias al auge de la Inteligencia Artificial. El SP500 +0,2% (+8,9% en el año) y MSCI World +2,4% (+7,6% en el año) recogieron con ganancias el tirón de algunas compañías que se beneficiarán de esta nuevo desarrollo tecnológico. El Ibex 35, por su parte, recortó un 2,1% afectado por los recortes en Europa y por el peor comportamiento del sector financiero. Las bolsas, mantienen así su recuperación a pesar de las dificultades (endurecimiento de las condiciones monetarias y sus consecuencias para el sistema bancario, incertidumbre económica, debilidad en China, etc.) gracias al mantenimiento de la actividad global del sector servicios y de la buena gestión que están realizando la mayor parte de las compañías.

Renta 4 Nexus a cierre de mayo de 2023

MIGUEL JIMÉNEZ, Gestor de fondos

La rentabilidad desde lanzamiento del fondo (2011) es de un +44,6% lo que implica un 3% anualizado.

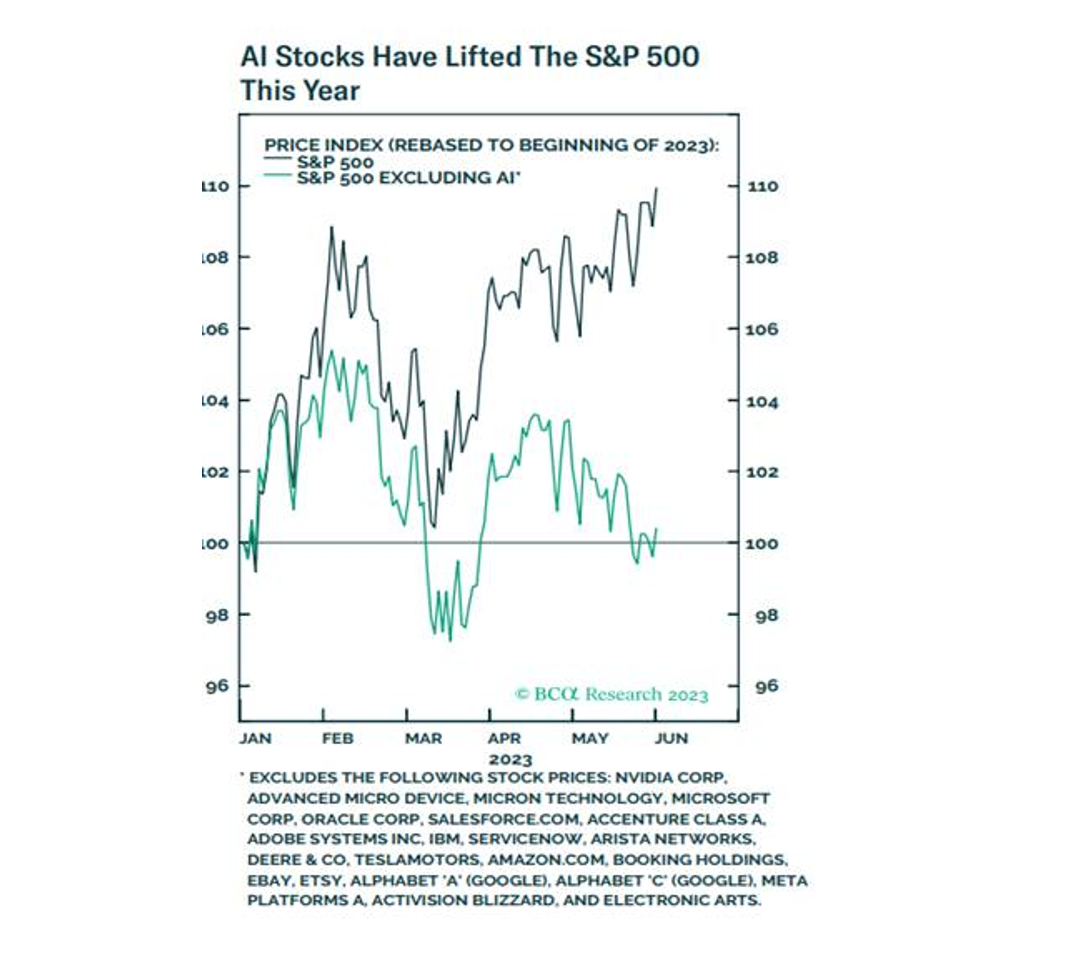

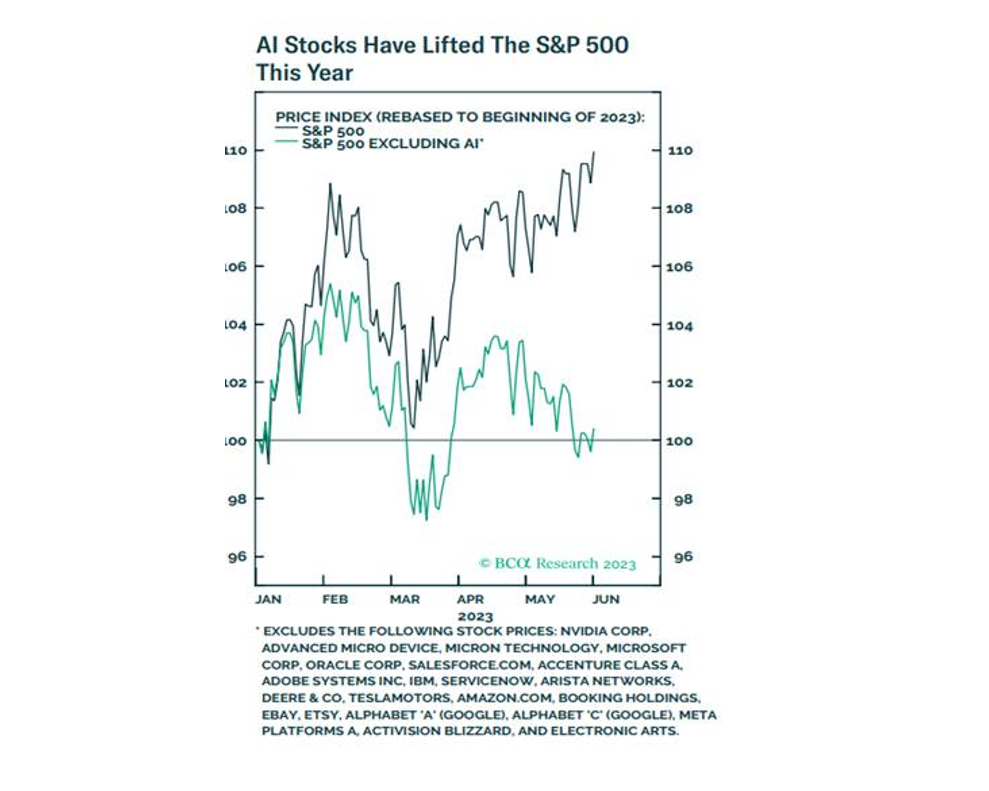

Lo más destacado del mes de mayo han sido los espectaculares resultados del primer trimestre de Nvidia (principal fabricante de semiconductores de última generación del mundo) que ha causado un auténtico “terremoto” en los mercados financieros sobre las posibilidades y consecuencias de la Inteligencia Artificial, como han reflejado la evolución de las bolsas.

En mayo hemos visto caídas en las bolsas europeas (-3% en el caso del Eurostoxx) y no así en las americanas (+3% S&P500, +6% Nasdaq) aunque en este último caso han sido muy pocas compañías (aquellas relacionadas con la Inteligencia Artificial) las que han posibilitado este resultado. De hecho, como podemos ver en el gráfico, es llamativo la diferencia de comportamiento este año del S&P 500 (+10%) y de este mismo índice si excluimos empresas que se benefician de la nueva tecnología (+0%).

El resto de datos conocidos durante el mes no han cambiado mucho la foto macro que venimos dibujando en los últimos comentarios. La economía desacelera su crecimiento – aunque menos de lo esperado- con mayor debilidad de la parte manufacturera, que contrasta con la fortaleza del sector servicios, apoyado en unos datos de empleo positivos.

Sectorialmente la preocupación se mantiene en los bancos regionales americanos por su exposición al mercado de oficinas y geográficamente este mes hemos conocido datos del PIB con crecimiento negativo en Alemania, que ha entrado en recesión. La inflación continúa a la baja (tendencia que seguirá en los próximos meses), aunque en niveles por encima de los objetivos de los bancos centrales.

Por ello, es por lo que han continuado subiendo los tipos de interés en mayo. En el caso de USA, podría haber sido la última subida (aunque hoy el mercado se debate si es necesaria una subida más en el verano, más allá de la tasa efectiva actual del 5,1%). En Europa, el mercado descuenta 2 subidas más de 0,25 pb para llegar a unos tipos techo de 3,75%.

Renta 4 Nexus se ha comportado muy bien en el mes. Tanto la renta fija como la renta variable han aportado a lo que hay que sumar el dólar, que se ha apreciado y nos beneficia al estar sólo parcialmente cubiertos.

Renta 4 Pegasus a cierre de mayo de 2023

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Pegasus sube +0,3% en mayo con lo que la rentabilidad desde el principio de año es del 2,9%. La rentabilidad desde lanzamiento del fondo (2007) es de un +49,6% lo que implica un 2,6% anualizado.

Lo más destacado del mes de mayo han sido los espectaculares resultados del primer trimestre de Nvidia (principal fabricante de semiconductores de última generación del mundo) que ha causado un auténtico “terremoto” en los mercados financieros sobre las posibilidades y consecuencias de la Inteligencia Artificial, como han reflejado la evolución de las bolsas.

En mayo hemos visto caídas en las bolsas europeas (-3% en el caso del Eurostoxx) y no así en las americanas (+3% S&P500, +6% Nasdaq) aunque en este último caso han sido muy pocas compañías (aquellas relacionadas con la Inteligencia Artificial) las que han posibilitado este resultado. De hecho, como podemos ver en el gráfico, es llamativo la diferencia de comportamiento este año del S&P 500 (+10%) y de este mismo índice si excluimos empresas que se benefician de la nueva tecnología (+0%).

El resto de datos conocidos durante el mes no han cambiado mucho la foto macro que venimos dibujando en los últimos comentarios. La economía desacelera su crecimiento – aunque menos de lo esperado- con mayor debilidad de la parte manufacturera, que contrasta con la fortaleza del sector servicios, apoyado en unos datos de empleo positivos.

Sectorialmente la preocupación se mantiene en los bancos regionales americanos por su exposición al mercado de oficinas y geográficamente este mes hemos conocido datos del PIB con crecimiento negativo en Alemania, que ha entrado en recesión. La inflación continúa a la baja (tendencia que seguirá en los próximos meses), aunque sigue en niveles por encima de los objetivos de los bancos centrales.

EPSV Renta 4 Acciones a cierre de mayo de 2023

RENTA 4 GESTORA

Renta 4

EPSV Renta 4 Acciones retrocede un -0,3% en el mes de mayo, con lo que la rentabilidad desde inicio de año es de +11%. La rentabilidad acumulada desde su creación en agosto de 2008 es de +87,9%, lo que supone una rentabilidad anualizada de +4,35%. La exposición a bolsa con la que cerramos el mes es del 93%.

Los activos que más rentabilidad aportaron han sido AMSL, el fondo renta 4 megatendencias Tecnología, ASM International, Siemens, Adyen y el fondo renta 4 Bolsa España. Por el lado de las que menos aportan encontramos L´Oréal, el fondo renta 4 Europa Acciones, TotalEnergies, Kering y LVMH.

En cuanto a la operativa durante el mes, únicamente se han recogido beneficios en compañías del sector tecnología, que han experimentado fuertes revalorizaciones empujadas por el auge de la inteligencia artificial y empresas beneficiadas como ASM International, ASML. Además, también hemos reducido peso en valores como Eurofins y Deutsche Post, por falta de visibilidad y exceso de ponderación respectivamente.

Tras los cambios mencionados la cartera presenta la siguiente distribución sectorial:

Sector tecnología (18,3%) y consumo (16,5%) son los de mayor ponderación en cartera, seguidos de sector salud (11,6%), Industrial (3,1%) y Materiales (4%). Las principales posiciones teniendo en cuenta los fondos son: ASML, L´Oréal, Air Liquide, LVMH, SAP, Siemens, Total, Sanofi, Inditex y Siemens Healthineers, las cuales representan un 38,8% sobre patrimonio.

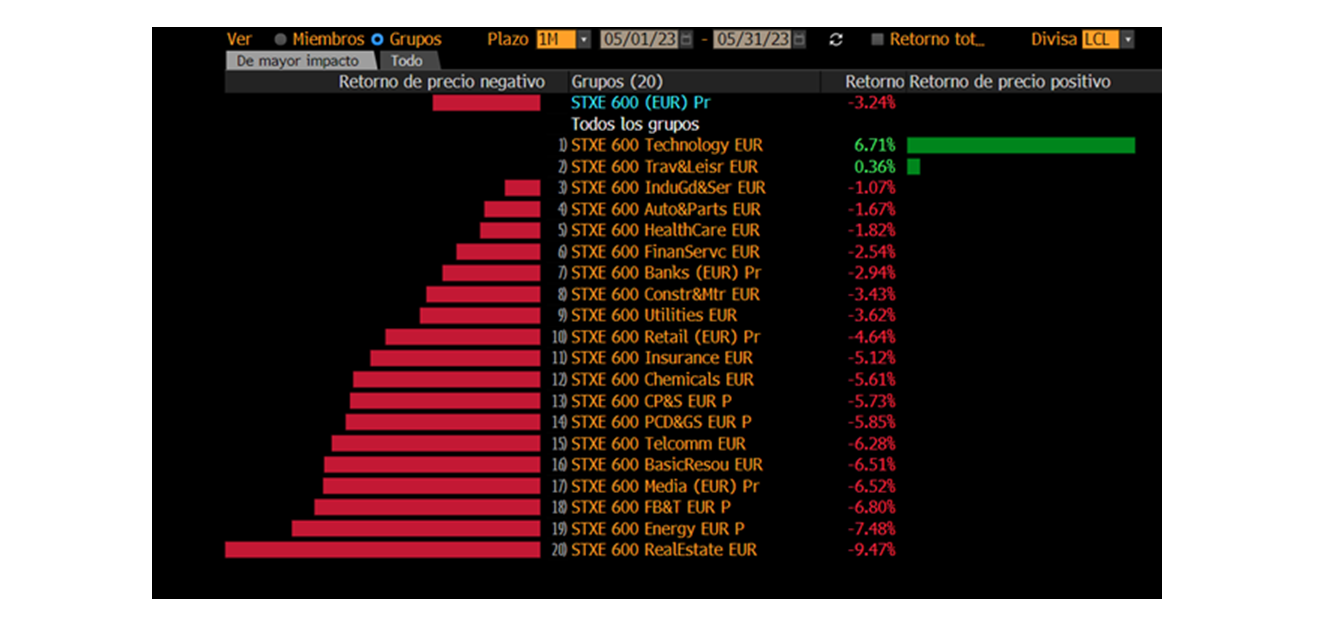

Durante el mes lo más destacado fue la discrepancia en retornos de las bolsas americanas (+3 S&P +6% Nasdaq), frente a las caídas en las europeas (-3%).

En cuanto a otros activos que observamos, en renta fija el bono alemán a 10 años elevaba 2pb su rentabilidad hasta 2,28% y el petróleo (Brent) retrocedía un -8%.

Renta 4 Megatendencias Salud a cierre de mayo de 2023

ELENA RICO, Gestora de Fondos de Inversión

El fondo Renta 4 Megatendencias Salud finaliza el mes de mayo con un resultado negativo del -1,60% acumulando en el año una rentabilidad del -0,80%, con un comportamiento relativo por encima de los principales índices del segmento que acumulan en el año rentabilidades, en euros, del -5,65% S&P HC Sector, -2,37% del MSCI World Healthcare o -5,26% del ETF que actúa como réplica del índice global, HealthCare Select Sector SPDR (XLV US). Desde el lanzamiento del fondo la rentabilidad acumulada es del +18,75% y en términos anualizados en los últimos tres años es del +6,15%.

Hemos observado que los eventos macroeconómicos que más incidencia directa han tenido en este mes han sido, por un lado, las negociaciones sobre el aumento del límite del techo de deuda americano, el hecho de no alterar el nivel de gasto en 2024 ha aliviado a las compañías de HC Services y proveedores de salud. Por otro lado, la recuperación del mercado laboral y su lectura cruzada en las expectativas sobre futuros movimientos de tipos de interés. El comportamiento del sector ha tenido una correlación inversa en los últimos meses respecto a las probabilidades de subidas de tipos. Una moderación de estas, de cara a la reunión de junio, ha relajado las cotizaciones en los últimos días.

Ponemos fin a una campaña de resultados que, en términos generales, ha sido positiva para gran parte del sector, salvo para las compañías de Life Sciences que como ya comentamos en el pasado informe recogen los temores sobre problemas de financiación para nuevas investigaciones de las biotecnológicas más pequeñas por el tensionamiento de las condiciones financieras y la inestabilidad de la banca regional americana. Destacar en positivo el buen comportamiento de las compañías de tecnología médica, que han puesto de manifiesto que aquellos elementos que actuaban de forma negativa en su actividad han quedado atrás, viendo por tanto un repunte en los niveles de utilización (variable más significativa para el segmento) que afecta de forma positiva no solo a tecnología médica, sino también a las compañías de gestión sanitaria y proveedores de salud. Además, se han quedado atrás los problemas de personal especializado que también contribuyeron de forma negativa a lo largo del pasado año.

Poniendo en foco en las compañías que tenemos en cartera, el mejor comportamiento ha venido de la mano de la farmacéutica americana Eli Lilly que se sitúa, junto con Novo Nordisk, como líder en el segmento de obesidad (se repartirían el 80% de la cuota de mercado a partes iguales). Eli Lilly cuenta con un tratamiento para esta enfermedad en últimas fases y se espera su aprobación por parte de la FDA en los próximos meses, Mounjaro. La compañía cuenta con una gran trayectoria en diabetes (insulinas) que representa el 50% de sus ingresos, completando su portfolio con productos en segmentos de gran interés como la oncología o el tratamiento de enfermedades autoinmunes. Además, es una de las compañías que se encuentra en el camino para encontrar un tratamiento para las fases más tempranas de Alzheimer. Todo ello convierte a Eli Lilly en una de las más interesantes del sector con fuertes catalizadores que el mercado ya está poniendo en precio. Representa un 2,40% de la cartera, entre las 5 mayores posiciones en compañías farmacéuticas.

Renta 4 Megatendencias Tecnología a cierre de mayo de 2023

DIEGO SANTO DOMINGO

Renta 4 Megatendencias Tecnología Clase R se revaloriza un +24,8% en lo que llevamos de año hasta mayo, ligeramente superior al 24,4% del Nasdaq (en EUR) y claramente superior al 8,9% del S&P500 (en EUR). El mes mayo ha sido realmente bueno tras conseguir subir +10,1% frente al 9,7% del Nasdaq (en EUR) o el 0,25% del S&P500. Así, nuevamente nos situamos por delante en rentabilidad respecto al índice, ya que durante el mes de abril perdimos el Alpha que habíamos venido generando desde comienzos de año.

Este mes de mayo hay que tener en cuenta que aunque las subidas de nuestro fondo y las del Nasdaq son similares, no tenemos exposición a Nvidia, una de las compañías que ha liderado las subidas del índice y de los principales fondos, por su elevado peso y capitalización. Aún así, hemos podido capturar este mejor tono en el sector de Semiconductores (20% del fondo) gracias a otras empresas como AMD, Arista Networks o Entegris entre otras.

La exposición neta a renta variable se sitúa en el 95%, frente al 94% del cierre de año, y subiendo 3 puntos respecto al cierre de abril (92%).

Entre las empresas que mejor se han comportado, destacan algunas grandes tecnológicas como Amazon, Alphabet o Meta. El otro sector que más ha apoyado las rentabilidades ha sido Ciberseguridad, gracias a nuestra exposición a Crowdstrike o Zscaler entre otras (ésta última impulsó al mercado gracias a una prepublicación por encima del guidance, superando claramente al consenso y mejorando el sentimiento). Apuntalando estas subidas destacan también Entegris (gracias a una buena publicación de resultados), AMD (apoyada por la publicación de Nvidia, descontando el mercado que también será capaz de capitalizar el exceso de demanda derivado de las nuevas tecnologías alrededor de IA), Servicenow (celebró su Capital Markets Day y fue muy bien acogido por el mercado) y Datadog (fuertes resultados, alejando parte del temor a que la ralentización en el consumo de nube también les iba a afectar en la misma medida que a los grandes proveedores).

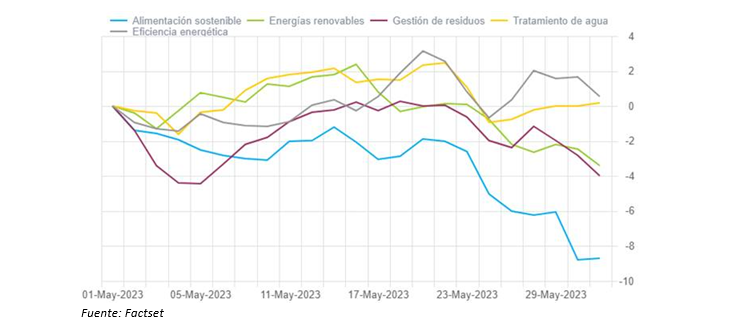

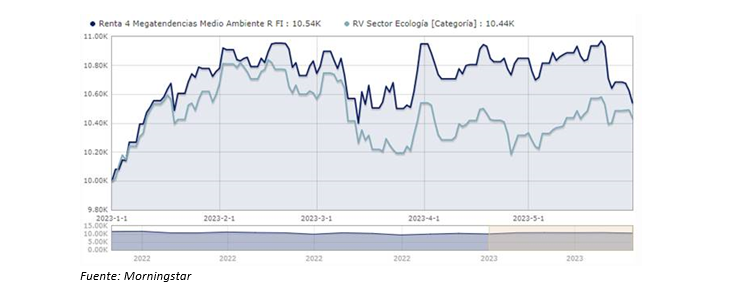

Renta 4 Megatendencias Medio Ambiente a cierre de mayo de 2023

RENTA 4 GESTORA

Renta 4

Renta 4 Megatendencias Medio Ambiente obtiene una rentabilidad del -2,9% en mayo y +5,4% en lo que llevamos de año. Durante este mes, el sector que ha obtenido un mejor comportamiento ha sido el de eficiencia energética impulsado por los vientos de cola que suponen la electrificación y la transición energética para los negocios de nuestras compañías en cartera, que no se están viendo afectados por la ralentización económica global.

Por el contrario, el de peor comportamiento relativo ha sido el de alimentación sostenible, impactado por una ralentización en la demanda de ingredientes y fertilizantes para la industria alimentaria. Durante los últimos trimestres, sus clientes han llevado a cabo una acumulación excesiva de inventarios por temores a que los problemas de las cadenas de suministro afectasen a sus procesos de producción. Sin embargo, con la mejora del transporte de materiales y las dudas acerca de la debilidad de la economía, los clientes y distribuidores están llevando a cabo una intensa reducción de inventarios. En cualquier caso, consideramos que el sector tiene gran potencial a futuro y de cara al segundo semestre de este año empezaremos a ver una normalización de inventarios y, por tanto, una reactivación de la demanda.

En el mes de mayo el fondo ha obtenido una rentabilidad del -2,9% y +5,4% en lo que llevamos de año, por encima de su categoría (+4,4% en el año de RV Sector Ecología). Seguimos apostando por la diversificación geográfica y sectorial, lo que nos permite aprovechar las ineficiencias de corto plazo e invertir en los mejores subsectores en cada momento.

Durante este mes, las posiciones que más han aportado a la rentabilidad de la cartera han sido Wallbox, ASML, Chemtrade Logisticts, Siemens AG y Schneider Electric, mientras que las que han drenado más rentabilidad han sido Zaptec, Befesa, Verallia, Nutrien y Grenergy.

La exposición neta a renta variable del fondo se sitúa en el 90,3% (frente al 92,1% en abril de 2023). Este incremento de liquidez se debe a un aumento de patrimonio por nuevas aportaciones de partícipes que ya hemos aprovechado para invertir desde principios de junio. Durante el mes de mayo, hemos incrementado posición en compañías de alta calidad y con grandes perspectivas de crecimiento a medio y largo plazo como Wallbox (cargadores para coche eléctrico), Smurfit Kappa (packaging Sostenible) Greenvolt, Ecoener y Greening (energías renovables).

Renta 4 Activos Globales FI a cierre de mayo de 2023

JAVIER GALÁN, Gestor de Fondos

A pesar de la corrección de la bolsa europea del -3,2% y de un resultado bastante plano de la bolsa estadounidense, Renta 4 Activos Globales FI se revaloriza un +0,5% en el mes de mayo dejando la rentabilidad en lo que llevamos de año en +4,1%. La rentabilidad acumulada en los últimos 10 años es de +45% que supone una rentabilidad anualizada cercana al +4%. La exposición a bolsa con la que cerramos el mes de mayo es de 22%, un punto inferior al mes pasado.

Los activos que más y menos han aportado en el mes de mayo fueron:

En medio de todo el ruido sobre el riesgo de recesión en EEUU, el mercado sigue comportándose muy positivamente con revalorizaciones de entre el +6% y +9% en los principales índices de renta variable europea y estadounidense. No sabemos si habrá o no recesión, pero parece evidente que estamos en un régimen de ciclo tardío, que por un lado es positivo mientras la inflación se normaliza, pero por el lado negativo, el crecimiento también se está desacelerando y los bancos centrales aún están ajustando restrictivamente las políticas monetarias, lo que, en nuestra opinión, limita el potencial al alza de los activos de riesgo (bolsa y high yield).

En consecuencia, nos mantenemos con una distribución del patrimonio más conservadora de lo habitual aprovechando, además, la oportunidad que nos brinda el mercado de renta fija de obtener retornos muy razonables (entre +3% y +6%) a periodos de 12 meses evitando el mayor riesgo que percibimos en cuanto al ciclo económico actualmente.

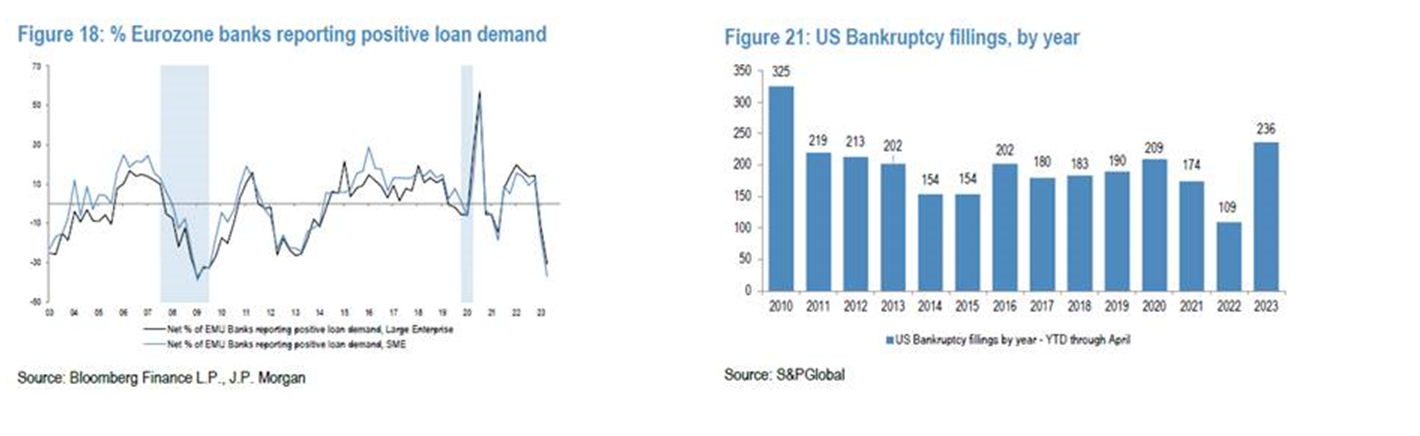

La demanda de crédito en Europa sigue indicando deterioro en los estándares de concesión de créditos que teniendo en cuenta la dependencia de la financiación de las compañías y familias europeas del crédito bancario es un signo de alerta. En EEUU nos encontramos con un incremento de las quiebras de empresas que ya son más altas que en cualquier momento de la última década

Creemos que la relación riesgo-beneficio de la inversión en bolsa es menos atractiva actualmente por lo que esperamos unos mercados menos boyantes los próximos meses.

La principal disyuntiva con la que tendrá que lidiar el mercado los próximos meses, gira en torno a la expectativa de un aterrizaje suave de la economía sin repercusión para los resultados empresariales, y al mismo tiempo la expectativa de que la inflación baje rápidamente.

Renta 4 Small Caps a cierre de mayo de 2023

DAVID CABEZA JAREÑO, Gestor de fondos

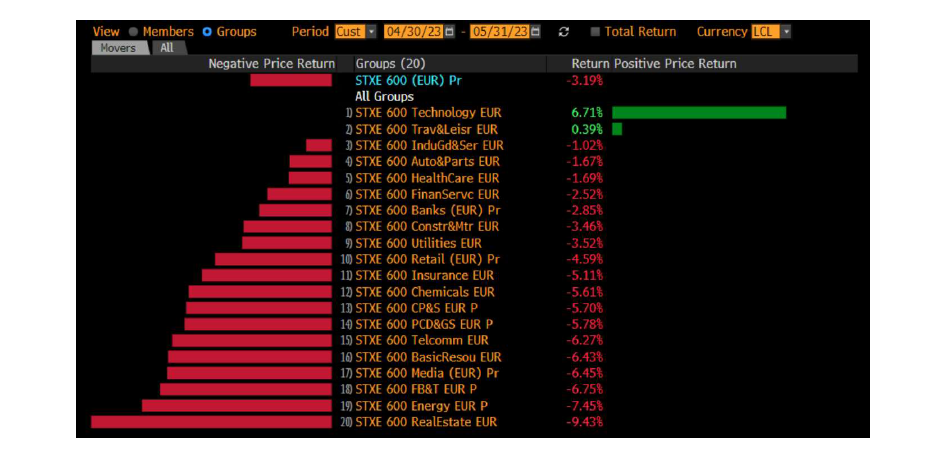

Renta 4 Small Caps FI (clase R) se revaloriza un +4,8% en lo que llevamos de año hasta mayo (frente al +2,1% del Stoxx Small 200 y del 6,3% del Stoxx 600). Mayo ha sido un mes negativo para las bolsas europeas (-3,2% Stoxx 600, -4,8% Stoxx Small 200), donde prácticamente todos los sectores han caído a excepción del sector tecnológico. En el mes, el fondo cae un -2,1%.

Las posiciones con mayor contribución a la rentabilidad en el mes han sido Applus, Swedencare, Grifols, Evotec y Catana. Las que más han drenado: THG, Teleperformance, Verallia y Coats. El fondo cierra mayo con una exposición neta a renta variable del 95,9% (en línea con meses anteriores).

Movimientos en cartera

Hemos dado entrada a Nexi (Italia, mkt cap 9bn EUR, medios de pago), Dechra Pharmaceuticals (UK, mkt cap 4,0 bn GBp, salud animal), y Piaggio (Italia, mkt cap 1,3bn EUR, líder en producción y venta de vehículos a dos ruedas). Asimismo, hemos dado salida a CAF y EDP Renovables.

Piaggio es fabricante y distribuidor de vehículos de motor de dos ruedas y vehículos comerciales ligeros, líder en Europa y player global relevante en el sector. Ofrece scooters, motocicletas y ciclomotores comercializados bajo las marcas Piaggio, Vespa, Aprilia, Moto Guzzi, Gilera, Derbi y Scarabeo. Tiene marcas diferenciadas, una red de ventas amplia y fuerte presencia internacional, con operaciones locales para los procesos clave (marketing, I+D, producción y compras). Divide su actividad en 3 segmentos desde el punto de vista geográfico: 1) EMEA y Américas (59% de las ventas 2022) India (16%) y Asia-Pacífico 2W (25%). En el periodo 2018-22 generó un CAGR >10% en ventas y EBITDA, con un mg EBITDA que se ha situado en el periodo 2014-22 en el rango 13-15%, un ROCE c.16-17% (inc.goodwill) y DN/EBITDA 23e 1,0x. La compañía ofrece crecimiento estructural del mercado de vehículos de motor de dos ruedas en India y Asia (>40% de las ventas), y resistencia en desarrollados, con consolidación del liderazgo, expansión del rango de vehículos eléctricos y mejora de márgenes.

Para capturar la demanda asiática, Piaggio está ampliando capacidad en Indonesia y Vietnam (capex/ventas en 23-24e 2pp por encima de años anteriores). De cara al 2022-25e, el consenso apunta a un CAGR del 7% en ventas, +10% en EBITDA y +20% en BPA. Recientemente publicó resultados 1T23 por encima de lo esperado por el consenso, con ventas +20% (+9% volúmenes), EBITDA +35% (mg EBITDA 14,8%, +160pb), gracias a un mejor price/mix, un mayor foco en eficiencias y mejora de costes energéticos y logísticos. El mayor crecimiento en Asia vs. Europa/USA es acretivo en márgenes y tiene mayores retornos (mg bruto 38% vs. 28% a nivel grupo, tasa fiscal 20% vs. 35% a nivel grupo.

Renta 4 Megatendencias Consumo a cierre de mayo de 2023

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Megatendencias Consumo cae un 1,9% en mayo, dejando la rentabilidad en lo que llevamos de año en el +9,4%, que compara positivamente con el MSCI World (+7,6%). Mayo ha sido un mes mixto para las bolsas de EEUU (Dow Jones -3%, S&P 500+0,3% y Nasdaq +6%) y negativo para las bolsas europeas (-3,2% Stoxx 600), donde prácticamente todos los sectores han caído a excepción del sector tecnológico.

Las posiciones con mayor contribución a la rentabilidad del fondo en mayo han sido las relacionadas con la transformación digital del consumidor: Alphabet, Amazon, Microsoft, Meta Platforms y Spotify. Las que más han drenado: THG, AB Inbev, Nike, IFF y LVMH. El fondo cierra el mes con una exposición neta a renta variable del 95% (frente al 94,2% de abril). Respecto a movimientos, hemos dado salida a Dometic, Kahoot, Quianhe Condiment y Jiangsu Yanghe, con un peor perfil de rentabilidad/riesgo y con el objetivo de simplificar la cartera. Hemos aumentado peso en Richemont, Reckitt Benckiser y Haleon, que presentan crecimiento visible y buena posición competitiva a múltiplos razonables (por debajo de comparables).

Resultados 1T23 en el sector consumo. Tendencias y conclusiones

Las noticias del sector consumo que hemos conocido en las últimas semanas nos revelan tendencias interesantes, aunque no del todo claras. Si bien muchas empresas superaron las estimaciones de los analistas en los resultados del último trimestre (en todo el S&P 500, el 78% de las compañías superaron lo esperado por el mercado), la revisión de guías para el año completo no ha sido tan generalizada, lo que refleja la elevada incertidumbre sobre el resto del ejercicio. A la vista de esto, es probable que la volatilidad de resultados sea más elevada en los próximos trimestres.

Estas tendencias son muy específicas de cada categoría de consumo. En lo que respecta a inflación, la elasticidad ha sido mejor de lo que se temía. Se observa que los consumidores siguen dispuestos a comprar a precios más altos, en las categorías donde las marcas importan, como bebidas refrescantes, cervezas y “spirits”, medicamentos, ciertos aperitivos muy apreciados o textil/prendas de vestir que simbolizan el estatus. Las empresas situadas en estos sectores han demostrado que pueden repercutir las subidas de precios con un impacto bajo en el volumen, favoreciendo la recuperación de los márgenes, con un mejor comportamiento relativo frente a empresas enfocadas en categorías más básicas y discrecionales. Asimismo, hay un continuo cambio post-pandémico en artículos del hogar y electrónicos (demanda de próximos años que ha sido adelantada en muchos casos al periodo 2020-21).

Los datos de Nielsen (investigación de tendencias de consumo), muestran que las marcas de distribuidor en categorías como el agua embotellada, o cereales, han recuperado la cuota de mercado que perdieron durante la pandemia. En cambio, Haleon, fabricante de productos de salud para el consumidor, señaló que había visto cómo la marca de distribuidor estaba perdiendo cuota de en el último trimestre, gracias a la mayor adherencia de su categoría de productos (con marcas como Sensodyne, Voltadol, Multicentrum, Rhinomer).

Renta 4 EE. UU. Acciones a cierre de mayo de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 EEUU Acciones FI se revaloriza un +2% en el mes de mayo dejando la rentabilidad en lo que llevamos de año (desde mediados de febrero que es cuando se creó el fondo) en +4%. La exposición a bolsa con la que cerramos el mes de mayo es del 94%.

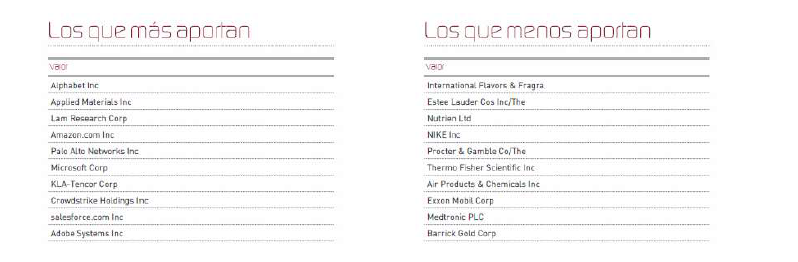

Los activos que más y menos han aportado en el mes de mayo fueron:

Aparentemente el mercado americano sigue comportándose positivamente con revalorizaciones de +9% en el S&P 500 a pesar del ruido sobre el riesgo de recesión en EEUU. Sin embargo, el resto de índices estadounidenses como el S&P 500 Equal Weigh, el Dow Jones o el Russell 2000 a penas se revalorizan en lo que llevamos de año. La fortísima subida de compañías con gran peso en el S&P 500 como Microsoft, Nvidia, Apple, Alphabet, Meta Platforms, Amazon o Tesla, explican casi completamente la subida del S&P, sin ellas estaríamos hablando de un año débil en cuanto a rentabilidad.

No sabemos si habrá o no recesión, pero parece evidente que estamos en un régimen de ciclo tardío y el mercado lo intenta reflejar con las compañías más dependientes del ciclo económico. La principal disyuntiva con la que tendrá que lidiar el mercado los próximos meses, gira en torno a la expectativa de un aterrizaje suave de la economía sin repercusión para los resultados empresariales, y al mismo tiempo la expectativa de que la inflación baje rápidamente.

Renta 4 Europa Acciones a cierre de mayo de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 Europa Acciones FI corrige un -1,2% en el mes de mayo dejando la rentabilidad en lo que llevamos de año en +11,1%. La exposición a bolsa con la que cerramos el mes de mayo es del 95,9%.

Los activos que más y menos han aportado en el mes de mayo fueron:

La cartera de Renta 4 Europa Acciones FI se ha defendido muy bien en un mes de correcciones superiores al -3% de la bolsa europea gracias al elevado peso del sector tecnológico en nuestra cartera, la nula exposición al sector inmobiliario y la muy baja exposición al sector de materias primas y energía, que fueron los sectores con peor comportamiento.

No sabemos si habrá o no recesión, pero parece evidente que estamos en un régimen de ciclo tardío y el mercado lo intenta reflejar con las compañías más dependientes del ciclo económico. La principal disyuntiva con la que tendrá que lidiar el mercado los próximos meses, gira en torno a la expectativa de un aterrizaje suave de la economía sin repercusión para los resultados empresariales, y al mismo tiempo la expectativa de que la inflación baje rápidamente.

Lo más destacado del mes fueron los espectaculares resultados del primer trimestre de Nvidia (principal fabricante de semiconductores de última generación del mundo), que ha causado una auténtica explosión de los negocios implicados. Empezamos a vislumbrar la adopción masiva de herramientas analíticas basadas en Inteligencia Artificial y sus implicaciones en inversiones, productividad, empleo e incluso en la sociedad para las próximas décadas.

En los primeros pasos que estamos conociendo sobre el resultado de adoptar la inteligencia artificial, parece que la gestión masiva de datos puede permitir que la economía crezca más rápidamente y de una manera no inflacionaria. El tiempo lo dirá, pero la inversión que se prevé en las aplicaciones e infraestructuras para dar cabida a esta nueva herramienta tecnológica va a ser descomunal y es una mega-tendencia que se puede aprovechar con la inversión en acciones en sectores y empresas muy beneficiadas.

Renta 4 Bolsa España a cierre de mayo de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 Bolsa España FI se revaloriza un +0,4% en el mes de mayo a pesar de la corrección del -2,1% de la bolsa española en el mes dejando la rentabilidad en lo que llevamos de año en +9,5%. La exposición a bolsa con la que cerramos el mes de mayo es del 95,5%.

Los activos que más y menos han aportado en el mes de mayo fueron:

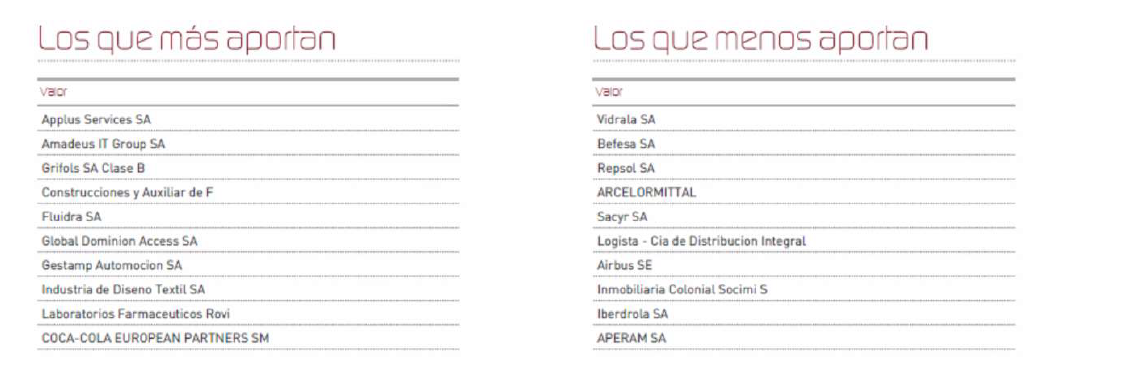

La cartera de Renta 4 Bolsa España FI se ha defendido muy bien en un mes de correcciones superiores al -2% de la bolsa española y -3,2% de la bolsa europea, gracias a nuestro posicionamiento en compañías como: Applus, Amadeus, CAF, Fluidra o Dominion.

No sabemos si habrá o no recesión, pero parece evidente que estamos en un régimen de ciclo tardío y el mercado lo intenta reflejar con las compañías más dependientes del ciclo económico. La principal disyuntiva con la que tendrá que lidiar el mercado los próximos meses, gira en torno a la expectativa de un aterrizaje suave de la economía sin repercusión para los resultados empresariales, y al mismo tiempo la expectativa de que la inflación baje rápidamente.

Si a comienzos de año, el sector bancario era el que lideraba las subidas en el mercado español, los últimos meses ya no aparecen los bancos entre las acciones de mejor comportamiento en el año. En su lugar, empezamos a ver algunas de las compañías de mayor calidad del Ibex en nuestra opinión: Amadeus, Inditex, Cellnex, Ferrovial o Fluidra, donde tenemos un peso elevado en Renta 4 Bolsa España FI estructuralmente.

Por el lado negativo, se mantienen las caídas en compañías del sector inmobiliario y en los sectores de materias primas, donde seguimos aprovechando los mejores precios para fortalecer en Colonial, Merlin Properties, en las que creemos que el mercado no está siendo justo con sus valoraciones al estar teniendo un crecimiento inmediato en la cuenta de pérdidas y ganancias gracias a la revisión de los contratos de alquiler por la inflación y sus altos niveles de ocupación, y no verse muy perjudicado los gastos financieros al tener un porcentaje alto de la deuda a tipos fijos a vencimientos de 3-4 años todavía.

La presente nota no supone la prestación de asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso a la presente nota debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración de la presente nota, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

El contenido de la presente nota así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas, han sido elaborados por Renta 4 Gestora, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión de la nota y está sujeta a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por cualquiera de las entidades del Grupo Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

El Grupo Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. El Grupo Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.

Cualquier entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación de la presente nota, en la medida permitida por la ley aplicable.

El Grupo Renta 4 tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades. El Grupo Renta 4 recibe una comisión de depositaría, gestión e intermediación por la gestión de las IICs o FP depositadas gestionadas o que se intermedian por alguna de las entidades que componen el Grupo Renta 4.

Los empleados de cualquiera de las entidades del Grupo Renta 4, puede proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento.

Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Renta 4. Ninguna parte de esta nota IIC podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

El sistema retributivo del autor/es de la presente nota no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Gestora, S.G.I.I.C., S.A. es una empresa domiciliada en Madrid, Paseo de la Habana, 74, 28036 Madrid, teléfono 91 384 85 00. Es una entidad sujeta a la supervisión de la Comisión Nacional del Mercado de Valores y se encuentra inscrita en el Registro de Sociedades de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores con el número 43.