[Nuevos] Informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora, a cierre del 1er semestre de 2023

Ya tenemos aquí los informes de seguimiento mensuales que elaboran nuestros gestores sobre los principales fondos de inversión que ofrecemos. Os dejamos un resumen de cada uno de ellos a cierre del primer semestre de 2023, aunque se pueden consultar completos en nuestra página web o desde este enlace.

Renta 4 Megatendencias Salud a cierre de junio de 2023

ELENA RICO, Gestora de Fondos de Inversión

El fondo Renta 4 Megatendencias Salud finaliza el primer semestre con una rentabilidad del +1,20% teniendo un comportamiento relativo por encima de los principales índices del segmento que acumulan pérdidas, en euros, del -4,18% S&P HC Sector, -1,92% del MSCI World Healthcare o -4,15% del ETF que actúa como réplica del índice global, HealthCare Select Sector SPDR (XLV US). Desde el lanzamiento del fondo la rentabilidad acumulada es del +20,24% y en términos anualizados en los últimos tres años es del +5,55%.

Asistimos a un primer semestre en el que los índices globales se sitúan en máximos anuales mientras que el sector salud continúa rezagado principalmente por el tensionamiento de las condiciones financieras, y no porque se trate de un segmento endeudado que se enfrente a problemas de refinanciación de su deuda a mayores tipos. De hecho, estamos hablando de uno de los sectores con mayor capacidad de generación de caja y no solo eso, sino también de rentabilizarla. Pero lo que más está pesando en el sector es la salida de flujos hacia otros sectores que en los pasados años se comportaron peor y este año están subiendo con fuerza. Pese a este movimiento de salida de fondos, el sector salud sigue siendo el mayor ponderado en las carteras globales de los grandes fondos, y este momento de mercado nos está ofreciendo un muy atractivo punto de entrada, ya que las valoraciones de las compañías se están rebajando por el movimiento de los precios y no tanto por revisión de estimaciones.

En las últimas semanas se ha celebrado una de las conferencias más importantes y determinantes para el sector organizada por Goldman Sachs que reúne a más de 400 compañías del sector y a los mayores inversores institucionales globales. En ellas, se han realizado encuestas a éstos acerca de su visión del sector, que desde R4 Gestora suscribimos en su totalidad. Las respuestas más relevantes corresponden al performance del sector en el que el >50% de los inversores coinciden en que existen catalizadores suficientes para determinar que el sector va a remontar con fuerza en la segunda parte del año. A nivel segmentos tecnología médica seguirá liderando principalmente apoyado por una estabilización y crecimiento de los volúmenes de procedimientos, mientras que el de Tools (la parte de herramientas dentro de Life Sciences) seguirá penalizado por la reducción de inventarios de sus clientes junto con un entorno de financiación de las biotech débil a lo largo del año. Y a nivel más micro, por compañías, Intuitive Surgical y Eli Lilly son las favoritas en las encuestas.

EPSV Renta 4 Acciones a cierre de junio de 2023

RENTA 4 GESTORA

Renta 4

EPSV Renta 4 Acciones cierra el primer semestre del año con una rentabilidad de +14,1%, tras revalorizarse un +2,8%. Revisando su comportamiento histórico, la rentabilidad acumulada desde su creación en agosto de 2008 es de +93,1%, lo que supone una rentabilidad anualizada del +4,5%. La exposición a bolsa con la que cerramos el semestre es del 92%, similar al cierre del mes anterior.

Los activos que más han aportado en el semestre han sido los fondos, renta 4 Europa Acciones, Renta 4 Bolsa España, ASML Holdings, Renta 4 megatendencias tecnología y L´Oréal, por contraposición, los únicos valores en negativo han sido Eurofins, Total, Universal Music, Biomerieux y Sartorius.

Tras los cambios mencionados la cartera presenta la siguiente distribución sectorial:

Sector tecnología (17,4%) y consumo (16,8%) son los de mayor ponderación en cartera, seguidos de sector salud (11,7%), Industrial (2,9%) y Materiales (4%). Las principales posiciones teniendo en cuenta los fondos son: ASML, L´Oréal, Air Liquide, LVMH, SAP, Siemens, Total, Sanofi, Inditex y Siemens Healthineers, las cuales representan un 38% sobre patrimonio.

En cuanto a los cambios más destacables en la cartera durante el semestre, en los fondos de inversión, reducimos ligeramente en el R4 Bolsa España y Small Caps y en su lugar aumentamos peso en el fondo R4 Megatendencias Salud y Megat. Consumo e incluimos el R4 Megat. Tecnología con el objetivo de incrementar la exposición a un sector en el que, bajo nuestro criterio, es obligatorio estar y que lamentablemente en la Zona Euro no contamos con un abanico muy extenso de opciones en las que invertir.

Por el lado de los valores en contado, aumentamos peso en Sartorius (0,75% s/patrimonio), aprovechando la debilidad del sector salud, así como redujimos Eurofins, Sanofi y Rovi. Aumentamos peso en ASML y compañías de semiconductores, aprovechando momentos de debilidad sectorial y ruido por noticias y hemos dado salida total a Worldline, Kerry y Lanxess por salirse de los estándares de calidad. Por último, en consumo aumentamos peso en las compañías de mayor calidad de la cartera como L´Oréal y LVMH, así como Moncler e Inditex y dimos salida a Ab-Inbev.

Renta 4 Latinoamérica a cierre de junio de 2023

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

Renta 4 Latinoamérica +16,4% acumulado al cierre del primer semestre. Informe de Seguimiento.

El fondo Renta 4 Latinoamérica sumó en junio un 6,4%, un comportamiento inferior al de su índice de referencia el S&P Latin América 40, que sumó un 8,26% en euros. Este resultado ha venido muy impulsado por el buen comportamiento de la bolsa brasileña, que ha sido capaz de anotarse casi un 13% de revalorización medida en euros a través del índice Bovespa. Sin embargo, todas las áreas geográficas han mostrado un comportamiento excelente. El mercado colombiano, ha destacado también en junio, tras revalorizarse a través de su índice Colcap en un 7,19%. Chile y Perú por su parte han mostrado un comportamiento algo más discreto añadiendo un 4,2 y un 4,3% respectivamente. Este mes, el mercado Mexicano ha sido el más rezagado, si bien en meses precedentes fue el que mostró un mejor comportamiento. A pesar de que 2023 ha resultado un año netamente negativo para los mercados de materias primas, los mercados latinoamericanos están siendo capaces de mostrar un comportamiento bastante en línea con los mercados mundiales aislándose también de las dificultades que están suponiendo unas condiciones financieras más exigentes.

El fondo Renta 4 Latinoamérica figura como mejor fondo a 3 años en el último ránking de Citywire de su categoría con una rentabilidad acumulada del 75,3% en los últimos 3 años (datos del cierre de mayo 23) y ha sido calificado como un fondo 5 estrellas “Gold” por parte de Morningstar.

Renta 4 Megatendencias Tecnología a cierre de junio de 2023

DIEGO SANTO DOMINGO

Renta 4 Megatendencias Tecnología Clase R ha generado una revalorización neta en el primer semestre de un 28,4%, ligeramente inferior al 29,2% del Nasdaq en EUR y muy por encima del 15,9% del S&P500 en EUR. Durante el mes de junio el fondo ha subido un 2,9% frente al 3,9% del Nasdaq.

Hemos ido perdiendo algo de Alpha estos últimos meses frente al principal índice de referencia, si bien, estamos satisfechos porque hemos logrado generar una rentabilidad muy similar a pesar de no haber contado en cartera con los principales activos que han impulsado los índices como Apple (+50% YTD en EUR), Tesla (+112% YTD en EUR) o NVIDIA (+190% YTD en EUR). La alta concentración de la revalorización YTD en las grandes mega-caps americanas (aunque Growth ha sido el factor que más ha subido YTD -ver tabla inferior-), nos hace considerar que estemos bien posicionados para recuperar esa ventaja frente a los índices en la segunda mitad del año.

Por ejemplo, un 10% de nuestro fondo son empresas de Pagos, las cuales están teniendo un comportamiento más defensivo (recientemente ha perdido correlación con las tecnológicas y ha ganado con las financieras), que consideramos que nos aportan estabilidad en tiempos de volatilidad. Así por ejemplo, Paypal se encuentra en las empresas que peor comportamiento han tenido. Pero en este caso también han pesado factores inherentes al propio negocio: el mercado sigue muy cauto ante la potencial pérdida de cuota que puede estar sufriendo en SMBs, el menor margen que genera en la línea de Enterprise (división con fuerte crecimiento) y el retraso de cara a encontrar un sustituto para su actual CEO.

Por otro lado, aunque esperábamos un mejor comportamiento de la economía china durante estos primeros meses del año, su evolución ha resultado ser mucho más discreta. La reapertura y la mayor relajación regulatoria no ha ido acompañada de una clara mejora en el sentimiento inversor hacia la región. Tampoco han ayudado las tensiones comerciales que se están intensificando en materia de semiconductores entre EE.UU. y China, como por ejemplo las recientes noticias sobre potenciales prohibiciones de exportaciones de chips de NVIDIA hacia el país asiático. Por este motivo, las empresas chinas JD.com y Alibaba también se han colado entre las que peor comportamiento han tenido en el fondo.

Renta 4 Megatendencias Consumo a cierre de junio de 2023

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Megatendencias Consumo se revaloriza un 12,5% en el primer semestre 2023, tras subir en junio un 2,9%, un mes que ha sido positivo para las bolsas ante el renovado optimismo de que la Reserva Federal pueda lograr un aterrizaje suave de la economía y el impulso del sector tecnológico. Las posiciones con mayor contribución a la rentabilidad del fondo en el primer semestre han sido Amazon, Microsoft, Alphabet, Meta Platforms e Inditex. Las que más han drenado: Corbion, Elanco, Anta y Li Ning. El fondo cierra el mes con una exposición neta a renta variable del 94,3% (ligeramente por debajo del 96,1% de diciembre).

A lo largo del semestre, los principales cambios han sido la incorporación de IFF (ingredientes de consumo), y Femsa (conglomerado mexicano de bebidas y retail). Asimismo, hemos dado salida a De Longhi, Stora Enso, Dometic, Netflix, Kahoot, Quianhe Condiment y Jiangsu Yanghe. De esta forma, hemos simplificado la cartera (65 valores actualmente vs. 70 a finales de 2022). En junio no hemos hecho cambios relevantes, únicamente hemos reforzado la posición en Visa, Reckitt, y Haleon.

El primer semestre ha deparado sorpresas en los mercados, con subidas del 16% en el Eurostoxx y el S&P, y del 37% en el Nasdaq, impulsado por las tecnológicas estadounidenses de gran capitalización. Es un escenario muy distinto al que muchos esperaban a finales del año pasado. Se han sorteado varias “minicrisis”, sin grandes correcciones, como la abrupta subida de tipos y mayor coste de capital, la tensión en bancos regionales de Estados Unidos, tensión en el sector inmobiliario comercial, y la menor renta disponible de consumidores a nivel global. Las expectativas del mercado de una recesión en 2023 son menores hoy que hace unos meses, en un mundo de alto empleo, solidos beneficios empresariales y baja volatilidad. Parece que el mercado descuenta que la inflación ha tocado techo, que ya se han producido recortes en estimaciones beneficios empresariales, y que los tipos se normalizarán más cerca del 4,0-4,5%, que del 5,5%, en un momento en el que la inteligencia artificial está creando nuevos focos de crecimiento / deflación, y los precios de la energía se han normalizado.

El consumidor sigue ocupando un papel clave en el actual debate macro/micro. A pesar de la inflación y el aumento de tipos, el consumidor en Estados Unidos o Europa no se está comportando como muchos temían, y hasta ahora no ha mostrado grandes signos de debilidad. Tiene empleo, está menos apalancado que en otras ocasiones, y tiene mayor propensión al gasto. Viajes y ocio, autos, o lujo están mostrando fortaleza. En China, si bien los efectos del reopening están por debajo de lo esperado, confiamos en que a lo largo de próximos trimestres se alcancen niveles de actividad cercanos a la pre-pandemia, lo que otorga un potencial de crecimiento significativo para muchos sectores. Otras regiones emergentes, como India, sudeste asiático o LatAm, también están mostrando un buen comportamiento.

Renta 4 Nexus a cierre de junio de 2023

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Nexus sube un +5,7% (clase R) en el primer semestre de 2023.

La rentabilidad desde lanzamiento del fondo (2011) es de un +44,8% lo que implica un 3% anualizado.

El primer semestre de 2023 ha cerrado con un saldo positivo en los mercados financieros. El S&P 500 ha subido un 15,90% destacando las compañías tecnológicas, especialmente las que se benefician de la Inteligencia Artificial, mientras en Europa el Eurostoxx 600 se ha revalorizado un 8,7% (+16% Eurostoxx 50) o Ibex 16,6%.

Los tipos de interés han continuado al alza incluso algo más de lo que esperaba el mercado a principios de año, tanto en USA como en Europa. En el continente americano, se espera una subida más en este mes de julio hasta elevar la tasa de referencia hasta el 5,5% que sería el máximo de este ciclo, desde niveles del 0,25% hace tan sólo 15 meses. En Europa, el BCE ha pasado del -0,5% hace 12 meses hasta el 3,5% actual a lo que habría que sumar entre 1 o 2 subidas en el segundo semestre.

Lo extraordinario de este ciclo no ha sido la subida de tipos de interés, algo con lo que la mayoría de economistas contaba, sino la velocidad con la que se ha producido dicha subida.

El euro se ha apreciado ligeramente en el semestre mientras que el Brent y la mayoría de materias primas se ha depreciado.

La economía se ha comportado mejor de lo esperado en este primer semestre. La tan anunciada recesión no ha llegado – a excepción de Alemania- debido a la fortaleza de sector servicios, apoyado en unos datos de empleo positivos. En el lado negativo, estaría el sector manufacturero y unas peores expectativas de China, lo que explica la debilidad de la economía germana (además de la Guerra entre Rusia y Ucrania).

La pregunta del millón es por qué las subidas de tipos no han tenido un impacto relevante en la economía como gran parte del mercado esperaba. El ahorro extra conseguido durante el Covid por las familias gracias a la imposibilidad de gastar y de unas políticas fiscales ultra expansivas podría explicar esta cuestión. Y esta dinámica podría continuar en el corto plazo porque hay varios factores que podrían apoyar esta tendencia y mitigar la subida de tipos de interés. Por una parte, el sector residencial americano, después de haber caído un 25%, está dando visos de mejorar. En el lado de las manufacturas, se ha producido ya un importante ajuste, con caída de inventarios que podrían indicar que el suelo de estas industrias está cerca. Por último, esperamos una continuación en el descenso de la inflación hasta niveles más razonables que haría que el poder de compra de las familias aumentase por primera vez en muchos meses.

Renta 4 Pegasus a cierre de junio de 2023

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Pegasus sube +2,9% en el primer semestre de 2023. La clase I y la clase P suben un 3,1% en el semestre. La rentabilidad desde lanzamiento del fondo (2007) es de un +49,6% lo que implica un 2,6% anualizado.

El primer semestre de 2023 ha cerrado con un saldo positivo en los mercados financieros. El S&P 500 ha subido un 15,90% destacando las compañías tecnológicas, especialmente las que se benefician de la Inteligencia Artificial, mientras en Europa el Eurostoxx 600 se ha revalorizado un 8,7% (+16% Eurostoxx 50) o Ibex 16,6%.

Los tipos de interés han continuado al alza incluso algo más de lo que esperaba el mercado a principios de año, tanto en USA como en Europa. En el continente americano, se espera una subida más en este mes de julio hasta elevar la tasa de referencia hasta el 5,5% que sería el máximo de este ciclo, desde niveles del 0,25% hace tan sólo 15 meses. En Europa, el BCE ha pasado del -0,5% hace 12 meses hasta el 3,5% actual a lo que habría que sumar entre 1 o 2 subidas en el segundo semestre.

Lo extraordinario de este ciclo no ha sido la subida de tipos de interés, algo con lo que la mayoría de economistas contaba, sino la velocidad con la que se ha producido dicha subida.

El euro se ha apreciado ligeramente en el semestre mientras que el Brent y la mayoría de materias primas se ha depreciado.

La economía se ha comportado mejor de lo esperado en este primer semestre. La tan anunciada recesión no ha llegado – a excepción de Alemania- debido a la fortaleza de sector servicios, apoyado en unos datos de empleo positivos. En el lado negativo, estaría el sector manufacturero y unas peores expectativas de China, lo que explica la debilidad de la economía germana (además de la Guerra entre Rusia y Ucrania).

La pregunta del millón es por qué las subidas de tipos no han tenido un impacto relevante en la economía como gran parte del mercado esperaba. El ahorro extra conseguido durante el Covid por las familias gracias a la imposibilidad de gastar y de unas políticas fiscales ultra expansivas podría explicar esta cuestión. Y esta dinámica podría continuar en el corto plazo porque hay varios factores que podrían apoyar esta tendencia y mitigar la subida de tipos de interés. Por una parte, el sector residencial americano, después de haber caído un 25%, está dando visos de mejorar. En el lado de las manufacturas, se ha producido ya un importante ajuste, con caída de inventarios que podrían indicar que el suelo de estas industrias está cerca. Por último, esperamos una continuación en el descenso de la inflación hasta niveles más razonables que haría que el poder de compra de las familias aumentase por primera vez en muchos meses.

Renta 4 Renta Fija Mixto a cierre de junio de 2023

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

Renta 4 Renta Fija Mixto FI +7,5% al cierre del primer semestre . Informe de Seguimiento del mes de Junio.

Renta 4 Renta Fija Mixto FI sumó un 1,1% en junio, acompañando así a las bolsas europeas y española que alcanzaron sus máximos anuales al cierre del semestre. El fondo acumula así en lo que llevamos de año una rentabilidad del +7,5%. Ha sido un mes donde los mercados se han mostrado complacientes, apoyados en los datos descendentes de la inflación general, y en la resiliencia de una economía global que aguanta gracias al comportamiento del sector servicios. Así el Eurostoxx 50 sumó un 4,3% (+16% en el año), mientras que los índices más globales también avanzaron con un SP500 +6,5% (+15,9% en el año) y MSCI World +6,3% (+13,99% en el año) recogieron con ganancias el tirón de algunas compañías que se beneficiarán de esta nuevo desarrollo tecnológico. El Ibex 35, por su parte, volvió a sumar un 6% de la mano del rebote del sector financiero. Las bolsas, mantienen así su recuperación a pesar de la actuación restrictiva de los Bancos Centrales y de su discurso implacable contra la inflación, que deja entrever alguna subida adicional de tipos de interés tanto en Europa como en Estados Unidos antes de finalizar el año.

El rally de este último mes se encuentra motivado también por la esperanza de los inversores de anticipar un tope en el actual ciclo de subidas de interés, tras la decisión de la Reserva Federal de mantenerlos sin cambios en su última reunión de junio. Por su parte, el Banco Central Europeo aumentó los tipos en 25 puntos básicos argumentando que los niveles de precios siguen siendo altos. Los mensajes clave de los principales banqueros centrales en su cita anual en Sintra también han resultado relevantes a este respecto. El Banco Central Europeo, de la mano de Lagarde, confirmó que aún quedan incrementos en las tasas con un tono algo menos agresivo, asegurando que las decisiones de las próximas reuniones serán dependientes de los datos. Por otro lado, Jerome Powell, como representante de la Reserva Federal estadounidense, mantuvo que la pausa en las subidas de tipos de interés ha sido puntual y que se esperan al menos dos adicionales, mostrando un tono nuevamente restrictivo.

Renta 4 Activos Globales FI a cierre de junio de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 Activos Globales FI se revaloriza un +4,4% en el primer semestre de 2023. La rentabilidad acumulada en los últimos 10 años es de +46,2% que supone una rentabilidad anualizada del +4%. La exposición a bolsa con la que cerramos el semestre es del 22%, tres puntos inferiores al cierre del año pasado.

La cartera de renta fija ha aportado una rentabilidad de +1,4% y la de renta variable del +3%. Los activos que más y menos han aportado en el semestre fueron:

Destaca el espectacular comportamiento de las empresas tecnológicas, y también de compañías como Air Liquide, DHL y Louis Vuitton. Por el lado negativo, los sectores más defensivos como el farmacéutico, consumo estable y las energéticas, fueron las que peor comportamiento tuvieron en el semestre.

Los cambios más relevantes realizados en la cartera de Renta 4 Activos Globales FI durante los primeros seis meses de 2023 fueron:

En la parte de renta fija, se han comprado bonos del Estado español, francés, alemán y estadounidense. También se adquirieron más bonos de Repsol, Bankinter, Caixabank, Sanofi, Glencore y ArcelorMittal. La cartera de renta fija tiene una TIR del 5% con una duración inferior a 2, por lo que la sensibilidad a los tipos de interés es reducida y la probabilidad de obtener la TIR en los próximos meses es muy elevada.

En cuanto a la renta variable, se ha incorporado IFF, Glencore y Alcon, en sustitución de: Novartis, Adidas, Airbus, Align, Cooper, ABInbev y Taiwan Semiconductors.

IFF es el líder en el sector de ingredientes para el consumo, el cual está muy concentrado y tiene tendencia a finalizar como un oligopolio de 3 o 4 jugadores globales. El sector ostenta enormes barreras de entrada, ya que las compañías de alimentación, bebidas, productos para el hogar, fragancias o productos farmacéuticos necesitan de socios muy fiables a la hora de encargarles el aroma, sabor o características de sus productos finales.

IFF está muy diversificado tanto por verticales como por área geográfica lo que le confiere un carácter global que valoramos positivamente.

Renta 4 Europa Acciones a cierre de junio de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 Europa Acciones FI se revaloriza un +12,8% en el primer semestre de 2023. La rentabilidad a 10 años es de +101,3% que supone una rentabilidad anualizada de un +7,5%. La exposición a bolsa con la que cerramos el mes de junio es del 95,5%.

Los activos que más y menos han aportado en el semestre fueron:

Desde los mínimos de octubre de 2022, la renta variable europea se ha revalorizado un 22% que hace dudar el inversor excesivamente cortoplacista de la sostenibilidad de las subidas.

La economía europea parece estar perdiendo algo de impulso, con muchos de los principales indicadores económicos de la región retrocediendo durante los últimos meses. Es razonable apuntar a riesgos a la baja para el crecimiento económico europeo y los beneficios de aquí al final de año, aunque ciertamente, la resistencia de los beneficios empresariales de las compañías europeas y el tono que percibimos en las reuniones que tenemos recurrentemente con las empresas, nos hacen dudar de la teórica mayor debilidad económica de corto plazo.

En los últimos tres meses, la fuerte subida global del sector tecnológico con menor peso en Europa que en EEUU, ha hecho que los índices europeos hayan subido menos (+6% vs. +12% de la bolsa estadounidense), aunque Renta 4 Europa Acciones FI sí que ha capturado la subida del sector de tecnología a través de un peso de nuestra cartera superior al 20% con mucha exposición al sector de semiconductores y software europeo.

Aunque es probable que el comportamiento relativo de la bolsa de Europa frente a EEUU pueda seguir lastrada por el menor peso tecnológico en los índices, Renta 4 Europa Acciones FI sí que seguirá el probable mejor comportamiento del sector tecnológico frente a otros sectores más dependientes del ciclo económico e industrial, gracias al 22% de exposición al sector de tecnología donde se hace difícil tener una opinión negativa no solo de corto plazo, si no sobre todo, de largo plazo.

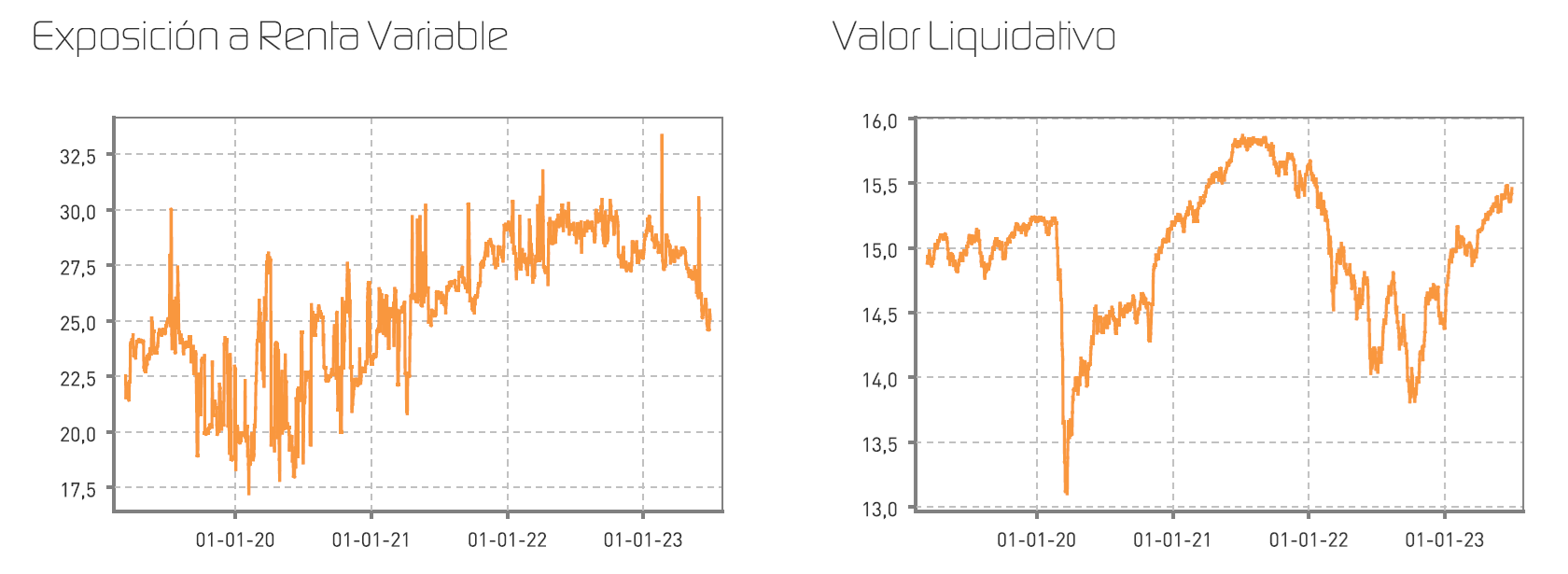

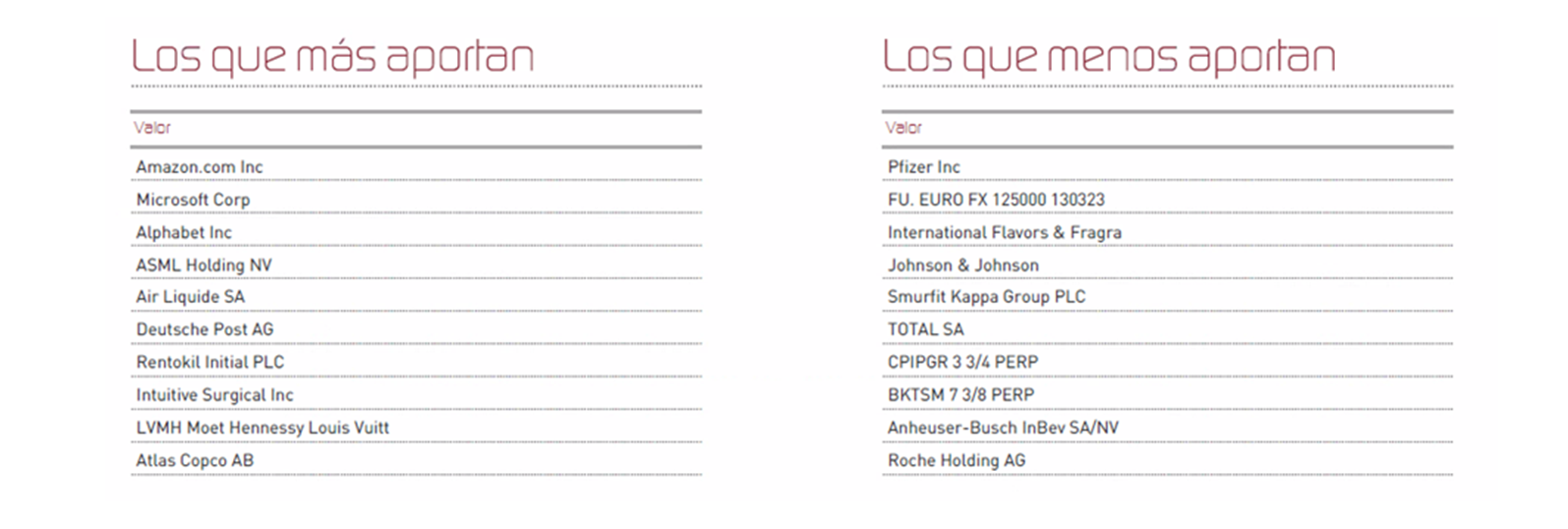

Renta 4 EE. UU. Acciones a cierre de junio de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 EEUU Acciones FI se revaloriza un +7,6% en el primer semestre de 2023 (desde su creación el 15 de febrero de 2023). La exposición a bolsa con la que cerramos el mes de junio es del 93%.

Los activos que más y menos han aportado en el semestre fueron:

Durante el semestre hemos ido componiendo la cartera de Renta 4 EEUU Acciones FI basándonos en nuestra filosofía de inversión: Quality Investing, comprando aquellas compañías que cumplen nuestros criterios de calidad y que conocemos bien gracias al trabajo de nuestros analistas globales sectoriales y co-gestores de los fondos de Megatendencias gestionados en Renta 4 Gestora.

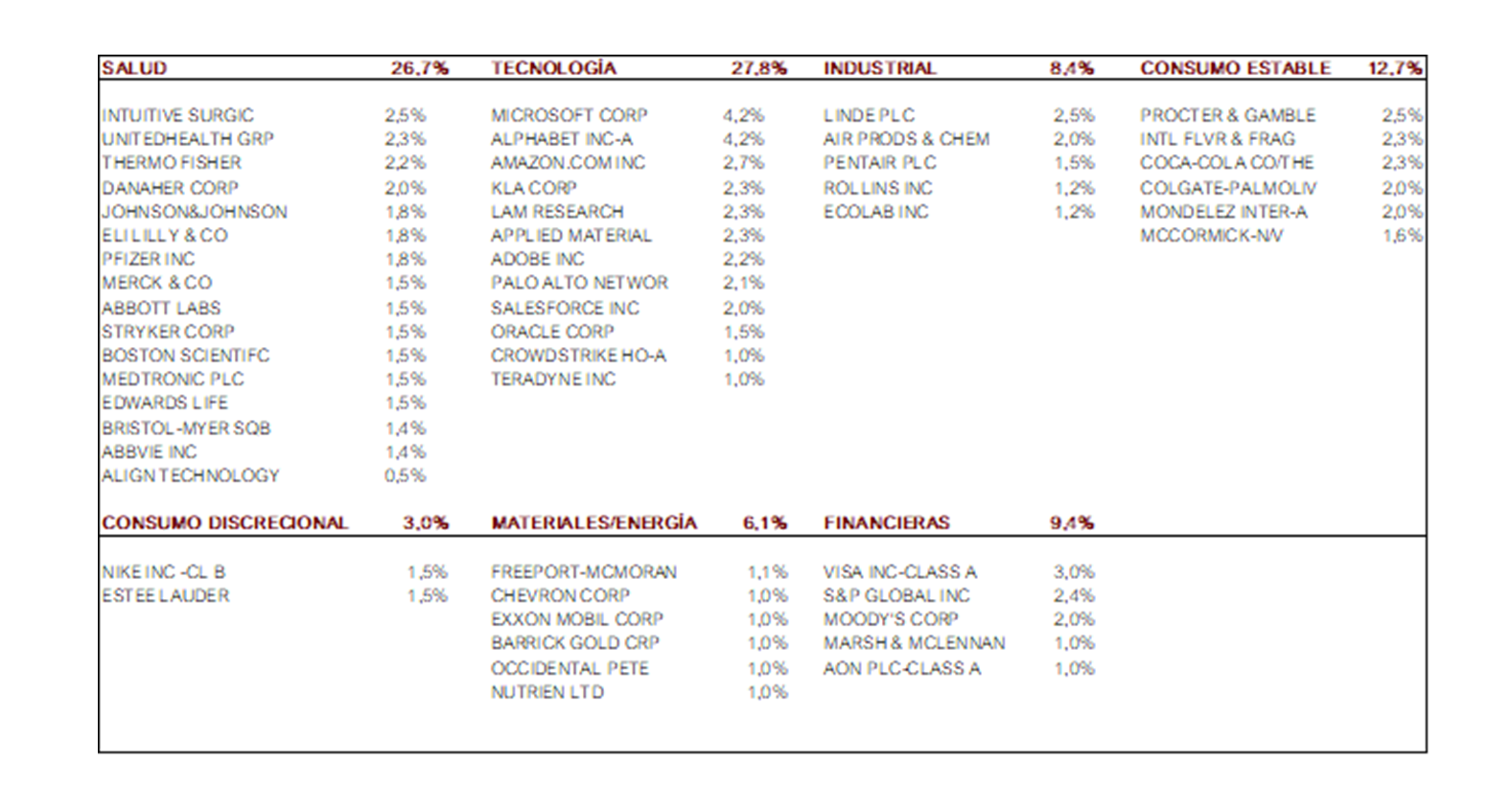

La primera cartera de Renta 4 EEUU Acciones FI que mostramos en el primer informe semestral está compuesta por un 27% de compañías integradas en el sector salud, otro 27% en compañías tecnológicas, 18% en el sector consumo y 14% entre el sector industrial y de materiales. Como pasa en el resto de los fondos de renta variable de Renta 4 Gestora, es en estos sectores donde encontramos los negocios que cumplen nuestros criterios fundamentales de calidad.

La cartera de acciones cumple mayoritariamente los criterios de calidad que exigimos (ventajas competitivas, elevada visibilidad, márgenes elevados, alta generación de caja, bajos niveles de endeudamiento, retornos (ROE y ROCE) altos y con alta visibilidad de que mantengan la senda de crecimiento de los beneficios los próximos años. Aunque a corto plazo el mercado es impredecible, con el paso de los años es el crecimiento de los beneficios el que explica la valoración de una empresa y su revalorización, y estamos invertidos en compañías que con elevada visibilidad y probabilidad van a seguir creciendo sus ventas y sus beneficios de una forma rentable los próximos años.

Renta 4 Bolsa España a cierre de junio de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 Bolsa España FI se revaloriza un +13,3% en el primer semestre de 2023. La rentabilidad de los últimos 10 años es de +103% que supone una rentabilidad anual del +10,3% y anualizada del +7,7%. No está nada mal para un activo como la renta variable española tan denostada. La exposición a bolsa con la que cerramos el mes de junio es del 96,4%.

Cerramos el mes de junio con el valor liquidativo más alto de nuestra historia. Máximos históricos para Renta 4 Bolsa España FI que desde su inicio en 1995 obtiene una rentabilidad del +589% .

Los activos que más y menos han aportado en el semestre fueron:

En cuanto a los cambios más relevantes de la cartera de Renta 4 Bolsa España FI, hemos comprado o incrementado nuestro posicionamiento en: Vidrala, Repsol, Endesa, Rovi, Gestamp y Mapfre. Por el contrario, se ha reducido en: Applus, CAF, Fluidra, Indra, FCC y Airbus.

En términos macroeconómicos y de mercado, las opiniones sobre las perspectivas macroeconómicas siguen divididas entre los que anticipan un aterrizaje suave, y los que esperan una recesión inminente. Estas opiniones enfrentadas también se reflejan en los mercados financieros, donde los precios de los bonos descuentan una alta probabilidad de adentrarnos en una recesión económica, mientras que los mercados de acciones continúan descontando un crecimiento de los beneficios más que decente para los próximos años.

La economía global ha demostrado ser notablemente resistente al ajuste de tipos de interés de los bancos centrales hasta el momento. Pero, no tiene mucho sentido que la curva de tipos esté invertida a casi cualquier plazo indicando bajadas de tipos de interés en menos de 6 meses y que las bolsas se aprecien descontando crecimiento económico y de los beneficios. Alguno de los dos mercados se está equivocando, en nuestra opinión.

Siendo consecuentes y sensatos, la economía europea parece estar perdiendo algo de impulso, con muchos de los principales indicadores económicos de la región retrocediendo durante los últimos meses. Es razonable apuntar a riesgos a la baja para el crecimiento económico europeo y los beneficios de aquí al final de año, aunque ciertamente, la resistencia de los beneficios empresariales de las compañías europeas y el tono que percibimos en las reuniones que tenemos recurrentemente con las empresas, nos hacen dudar de la teórica mayor debilidad económica de corto plazo.

Sea lo que sea, intentar adelantarse a los movimientos de los mercados sigue siendo una tarea difícil, casi imposible. En el caso de que haya recesión, ésta no sabemos si llegará en 2023, 2024 o 2025, y cada mes que pasa, las compañías muestran sus resultados empresariales que siguen mostrando mucha fortaleza y los mercados reflejan la misma, por lo que la corrección puede empezar mañana con el Ibex en 9.500 puntos o dentro de unos meses con el Ibex por encima de los 11.000 puntos.

Renta 4 Small Caps a cierre de junio de 2023

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Small Caps FI (clase R) se revaloriza un +7,7% en el primer semestre de 2023, por encima del 3,9% del Stoxx Small 200, el 5,7% del MSCI Small Cap Europe NR, y frente al 8,7% del Stoxx 600. En junio, el fondo sube un 2,7% (vs. +1,8% del Stoxx Small 200 y +2,2% Stoxx 600), un mes que ha sido positivo para las bolsas, ante el renovado optimismo de que la Reserva Federal pueda lograr un aterrizaje suave de la economía. Las posiciones con mayor contribución a la rentabilidad en el semestre han sido Applus, THG, Sopra Steria, Pets at Home y Fluidra. Las que más han drenado: Teleperformance, Corbion, OCI y El.En.. El fondo cierra junio con una exposición neta a renta variable del 95,4% (ligeramente por debajo del 96,8% de dic-22).

El primer semestre ha deparado sorpresas, con subidas del 16% en el Eurostoxx y el S&P, y del 37% en el Nasdaq, impulsado por las tecnológicas estadounidenses de gran capitalización. Es un escenario muy distinto al que muchos esperaban a finales del año pasado. Se han sorteado varias “minicrisis”, sin grandes correcciones, como la abrupta subida de tipos y mayor coste de capital, la tensión en bancos regionales de Estados Unidos, tensión en el sector inmobiliario comercial, y la menor renta disponible de consumidores a nivel global. Las expectativas del mercado de una recesión en 2023 son menores hoy que hace unos meses, en un mundo de alto empleo, solidos beneficios empresariales y baja volatilidad. Parece que el mercado descuenta que la inflación ha tocado techo, que ya se han producido recortes en estimaciones beneficios empresariales, y que los tipos se normalizarán más cerca del 4,0-4,5%, que del 5,5%, en un momento en el que la inteligencia artificial está creando nuevos focos de crecimiento / deflación, y los precios de la energía se han normalizado. En renta variable, se ha observado una rotación hacia liquidez, calidad, y gran capitalización (con peor comportamiento relativo de small caps). En Europa, los mejores sectores han sido tecnología (semiconductores y software principalmente), retail/lujo, y ocio/turismo, todos ellos con subidas por encima del 25%. Los peores, energía, materias primas y real state.

Movimientos y composición de la cartera

En junio, hemos incorporado a Inmode (Israel, aparatología estética, 1,9% s/NAV) y Aixtron (Alemania, semiconductores, 0,9% s/NAV). Asimismo, hemos dado salida Dechra, Swedencare (ambas objeto de OPA), Lanxess y HGears (con un deterioro significativo de fundamentales), simplificando de esta manera la cartera.

Inmode es una empresa israelí de aparatología estética (cotizada en USA, market cap c.3,2bn USD). Desarrolla, fabrica y comercializa productos médicos estéticos mínimamente invasivos y no invasivos, dirigidos a una serie de procedimientos, como la reducción permanente del vello, el rejuvenecimiento de la piel facial, la reducción de arrugas, el tratamiento de la celulitis, el aspecto y la textura de la piel y las lesiones vasculares y pigmentadas benignas superficiales. Tienen un enfoque diferente a la competencia, tanto por el producto (posicionamiento en radio-frecuencia, más efectiva y eficiente, y menos cara que el láser), y por cobrar el precio íntegro del aparato al cliente (centros de estética, dermatólogos), y un precio muy razonable por el consumible (bajo vs. competencia) incentivando a sus clientes a que ofrezcan sus procedimientos el mayor número de veces posible (y rentabilicen así el equipo). Parte del management formaba parte de Cynosure (que fue vendida a Hologic en 2017, por 30x EV/EBITDA).

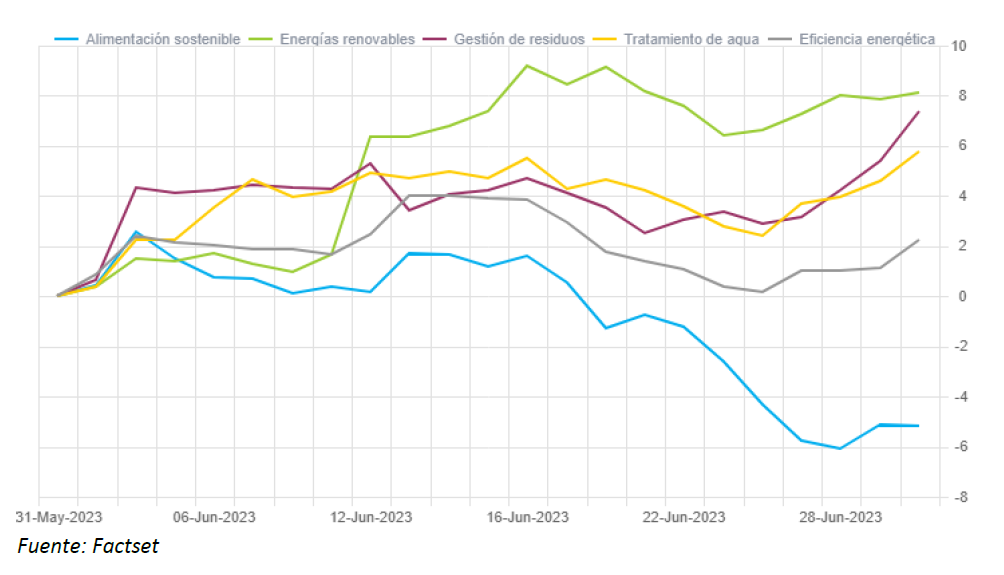

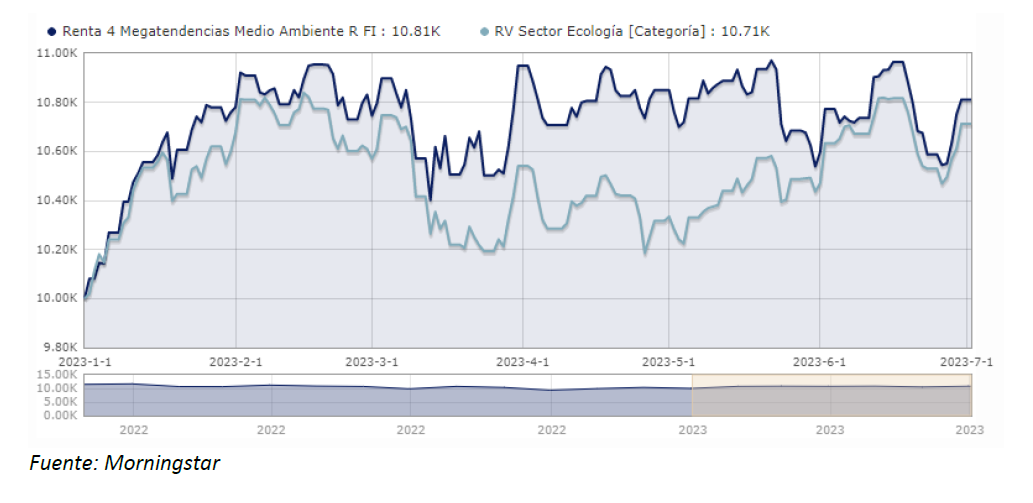

Renta 4 Megatendencias Medio Ambiente a cierre de junio de 2023

RENTA 4 GESTORA

Renta 4 Megatendencias Medio Ambiente obtiene una rentabilidad del +2,6% en junio y +8,1% en lo que llevamos de año. Durante este mes, el sector que ha obtenido un mejor comportamiento ha sido el de energías renovables impulsado por la OPA de OPDEnergy (prima del +46% por encima del precio de cotización) que ha generado un impacto positivo para todo el sector, confirmando el interés y la necesidad de fondos de infraestructuras, utilities integradas y petroleras por adquirir proyectos de energías renovables con los que ganar escala en sus planes de crecimiento hacia la transición energética.

Por el contrario, el de peor comportamiento relativo ha sido el de alimentación sostenible, impactado principalmente por Bakkafrost (-10,1%) debido a la caída de los precios del salmón y Corbion (-14,9%) tras la publicación de un informe del sell-side reduciendo el precio objetivo de la compañía por no esperar que cumplan sus objetivos del año 2025 y, en su opinión, la poca visibilidad en su negocio de reciclaje de plásticos. En el caso de Bakkafrost, consideramos que se trata de un impacto coyuntural al partir de unos precios del salmón muy elevados y creemos que sus perspectivas de medio y largo plazo siguen siendo muy positivas. Por su parte, creemos que Corbion tiene un gran potencial al ser líder en productos alimenticios innovadores y sostenibles (ingredientes de algas, ácido láctico, sustitutivos de azúcares…) con grandes barreras de entrada y ventajas competitivas.

En el mes de junio el fondo ha obtenido una rentabilidad del +2,6% y +8,1% en lo que llevamos de año, por encima de su categoría (+7,1% en el año de RV Sector Ecología). Seguimos apostando por la diversificación geográfica y sectorial, lo que nos permite aprovechar las ineficiencias de corto plazo e invertir en los mejores subsectores en cada momento.

Durante este mes, las posiciones que más han aportado a la rentabilidad de la cartera han sido OPDEnergy, Grenergy, Clean Harbors, Pentair y Seche Environment, mientras que las que han drenado más rentabilidad han sido Zaptec, Bakkafrost, Corbion, Greening y Smurfit Kappa.

La exposición neta a renta variable del fondo se sitúa en el 94,2% (frente al 90,3% en mayo de 2023). El aumento de patrimonio por nuevas aportaciones de partícipes el mes pasado nos ha permitido incrementar nuestra exposición a renta variable a lo largo de junio. Así, hemos incrementado posición en compañías de alta calidad y con grandes perspectivas de crecimiento a medio y largo plazo como Zaptec (cargadores para coche eléctrico), Smurfit Kappa, Vidrala, Verallia (packaging Sostenible), Greening (energías renovables), Pentair (tratamiento de agua industrial), Epiroc (equipamiento para minería y construcción, líder en electrificación) y Seche Environment (gestión de residuos).

La presente nota no supone la prestación de asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso a la presente nota debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración de la presente nota, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

El contenido de la presente nota así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas, han sido elaborados por Renta 4 Gestora, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión de la nota y está sujeta a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por cualquiera de las entidades del Grupo Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

El Grupo Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. El Grupo Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.

Cualquier entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación de la presente nota, en la medida permitida por la ley aplicable.

El Grupo Renta 4 tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades. El Grupo Renta 4 recibe una comisión de depositaría, gestión e intermediación por la gestión de las IICs o FP depositadas gestionadas o que se intermedian por alguna de las entidades que componen el Grupo Renta 4.

Los empleados de cualquiera de las entidades del Grupo Renta 4, puede proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento.

Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Renta 4. Ninguna parte de esta nota IIC podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

El sistema retributivo del autor/es de la presente nota no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Gestora, S.G.I.I.C., S.A. es una empresa domiciliada en Madrid, Paseo de la Habana, 74, 28036 Madrid, teléfono 91 384 85 00. Es una entidad sujeta a la supervisión de la Comisión Nacional del Mercado de Valores y se encuentra inscrita en el Registro de Sociedades de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores con el número 43.