Informes de seguimiento de los principales fondos de Renta 4 Gestora, a cierre de enero de 2024

Publicamos los informes de seguimiento mensuales que elaboran nuestros gestores sobre los principales fondos de inversión y EPSV de Renta 4 Gestora. Aquí os dejamos un resumen de cada uno de ellos, a cierre de enero de 2024, pero se puede acceder a los documentos completos desde aquí o desde la web.

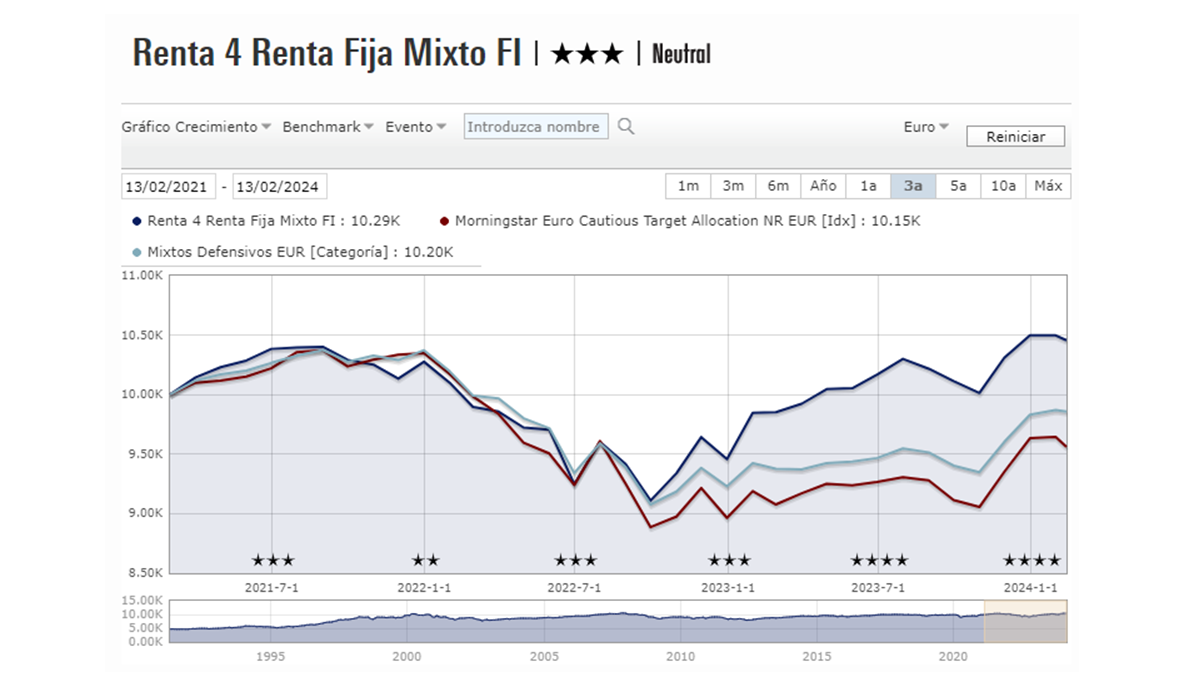

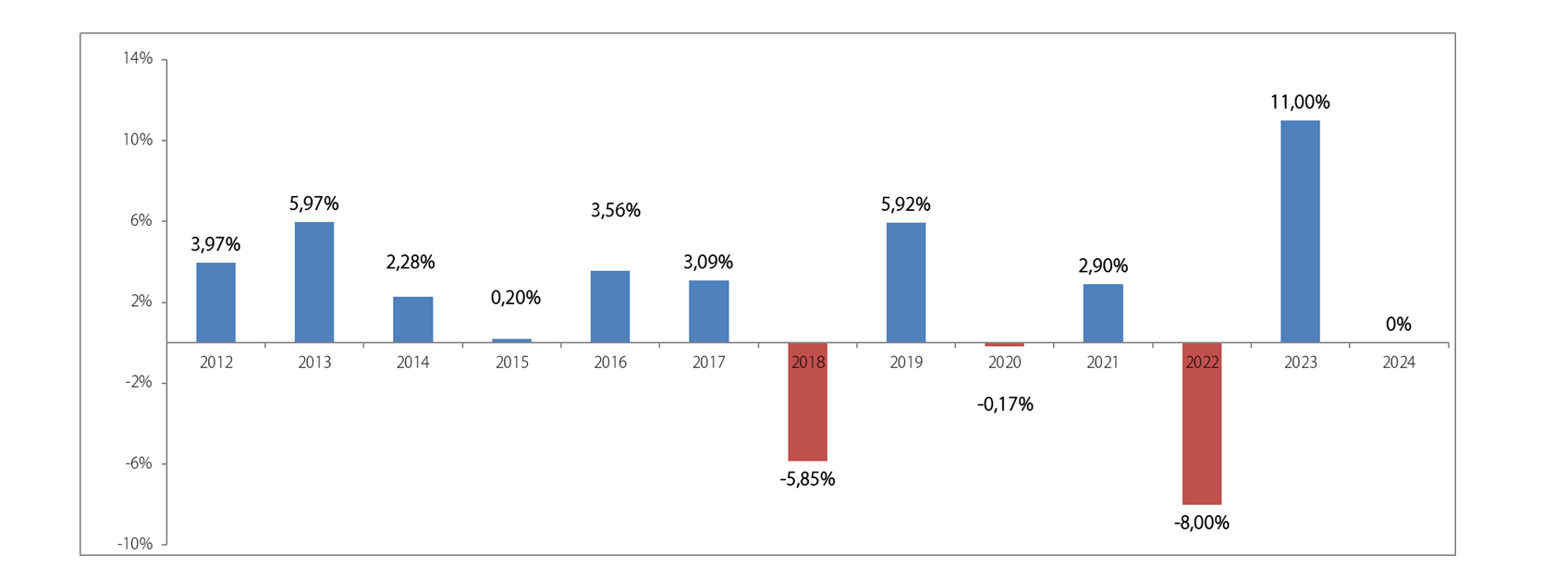

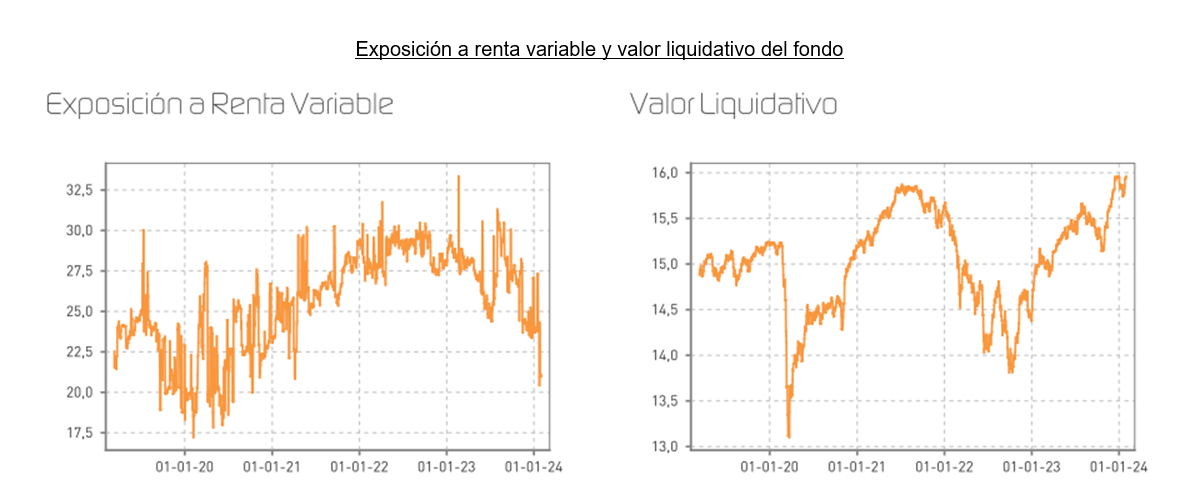

Renta 4 Renta Fija Mixto a cierre de enero de 2024

Gestor de fondos

Renta 4 Renta Fija Mixto se mantuvo plano durante el primer mes del año, donde las bolsas han iniciado el 2024 con un comportamiento alcista, siguiendo la tendencia positiva que vimos a finales del año anterior. Gran parte de este optimismo se debe a las expectativas de que la Reserva Federal comience en breve a recortar los tipos de interés, después de haberlos mantenido altos durante bastante tiempo para contener la inflación. Sin embargo, en su última comparecencia, el presidente de la Fed, Jerome Powell, trató de moderar dichas esperanzas al afirmar que todavía es pronto para pensar en bajadas de tipos lo que provocó un ajuste a la baja en las probabilidades de que haya un primer recorte en la reunión de marzo.

En Europa los principales índices han tenido un comportamiento positivo durante el mes de enero, siguiendo la estela alcista marcada desde Wall Street. En concreto, el Euro Stoxx 50 subió un 2,8%, con avances algo inferiores en las bolsas de Francia (+1,51%) y Alemania (+0,91%). Por el contrario, la bolsa española no ha logrado sumarse a estas subidas y el IBEX 35 cerró el mes con una caída del 0,24%. Este peor comportamiento se ha debido en parte a los descensos en algunas empresas de energías renovables, así como en la compañía multinacional de hemoderivados Grifols. Los datos de inflación siguen mostrando una paulatina moderación, aunque con diferencias entre regiones.

Durante el mes, se ha reducido la exposición a renta variable del fondo desde niveles del 27% hasta el 21% a cierre de enero; buscando de esta forma recoger parte de las ganancias obtenidas y reducir el riesgo de la cartera incrementando la inversión en renta fija. Además, se han tomado posiciones cortas en futuros sobre el EuroStoxx50 ante la perspectiva que con las bolsas en máximos, podríamos asistir próximamente a una corrección.

Renta 4 Nexus a cierre de enero de 2024

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Nexus empieza el año cediendo un -0,2% en enero.

La rentabilidad desde lanzamiento del fondo (2011) es de un +52,7% lo que implica un 3,3% anualizado.

La atención del mercado sigue estando en “timing” de las bajadas de tipos que tendremos este año una vez que la inflación se ha moderado en los últimos meses. Esta circunstancia apoyará a la economía lo que refuerza la narrativa de aterrizaje suave de la misma, que es lo que descuenta el consenso del mercado. Los datos conocidos este mes en Europa refuerzan este escenario, aunque no tanto en USA donde la economía y sobre todo el mercado laboral muestran una fortaleza que podría llevar a la FED a esperar antes de bajar los tipos de interés.

Este es un riesgo que habría que monitorizar de cara a las próximas semanas como comentamos en el informe anual de 2023. El escenario de aterrizaje suave de la economía podría ser el marco principal en el que nos podemos mover en 2024 pero no habría que descartar los escenarios alternativos: tanto una caída más importante de la actividad y por tanto recesión que impacte en los resultados empresariales o bien una fortaleza “temporal” de la economía que aleje las bajadas de tipos descontadas por el mercado. En términos generales, ambas situaciones serían negativas para los mercados financieros.

Este mes nos han penalizado algunas inversiones en renta variable y las divisas.

Hemos empezado el año con una estrategia defensiva donde estamos priorizando renta fija a corto plazo que además de darnos flexibilidad a la cartera nos da una mayor rentabilidad en tanto en cuanto los tipos de interés a corto plazo están por encima de los de largo plazo. Este mes hemos continuado comprando pagarés de empresas con Tir > 4%.

Renta 4 Bolsa España a cierre de enero de 2024

JAVIER GALÁN, Gestor de Fondos

Renta 4 Bolsa España FI acaba plano en enero 2024 con una primera parte del mes con ligeras correcciones y recuperación de ésta en la última semana del mes, manteniendo por tanto los máximos históricos del fondo para los partícipes entre los que me encuentro. A 10 años la rentabilidad es de +71% y desde inicio de gestión de +627% que supone una rentabilidad anualizada de +7,5%.

Las empresas que mejor comportamiento tuvieron fueron: Ferrovial, Applus, Rovi, Repsol, Coca Cola EuroPacific Partners, Fluidra y Airbus. Por el lado negativo, Grifols, Colonial, Gestamp, Aperam e Iberdrola fueron las compañías que peor comportamiento tuvieron. Durante el mes hemos incrementado en Inditex, Iberdrola, Cellnex y Bankinter.

Tras los turbulentos acontecimientos del mes en Grifols tras el informe de Gotham. Revisamos el informe en cuestión y atendimos a la conferencia del management de Grifols explicando las desavenencias con el informe. Aunque el informe tiene errores evidentes de contabilidad y no hay nada nuevo en los riesgos y oportunidades del modelo de negocio de Grifols, creemos que plantea algunas preguntas legítimas sobre la gobernanza de la compañía y el excesivo apalancamiento que tienen en el balance. No teníamos muchas acciones, pero hemos decidido salir de Grifols siendo disciplinados con nuestros criterios de inversión en compañías de calidad. El negocio de Grifols nos sigue gustando y creemos que la compañía vale sustancialmente más, pero el alto nivel de endeudamiento (6x DN/EBITDA), incumple nuestro criterio de deuda y preferimos no mantener las pocas acciones que teníamos en la compañía.

Por el lado positivo, Ferrovial se vio beneficiada por el incremento de dividendo en la autopista de Canadá, su concesión más importante. Y Applus se revalorizó al mejorar Apollo la oferta de adquisición. Mantenemos ambas acciones en la cartera de Renta 4 Bolsa España FI.

Durante el mes de enero hemos atendido a dos conferencias de compañías españolas organizadas por dos bancos de inversión en la que hemos tenido la oportunidad de ver a los equipos de gestión de la mayoría de las compañías de las que somos accionistas.

Una de las posiciones más relevantes del fondo es Viscofán donde tenemos un 6% del patrimonio invertido, y lleva un comportamiento frustrante en 2023. Viscofán ha caído más del 20% desde los máximos de marzo de 2023 en un periodo que la bolsa española ha subido un +7%. Las ventas y el beneficio de 2023 aunque están por debajo de lo que ellos mismos guiaron, sigue mostrando crecimiento de dígito simple medio por lo que el de-rating que ha sufrido es bastante relevante.

Renta 4 Europa Acciones a cierre de enero de 2024

JAVIER GALÁN, Gestor de Fondos

Renta 4 Europa Acciones FI se revaloriza un +1,3% en enero 2024. La rentabilidad acumulada desde su creación a finales de 2009 es de +130% que supone una rentabilidad anualizada cercana al 7%.

Las empresas que más han aportado a la rentabilidad de Renta 4 Europa Acciones FI en enero fueron: ASML, SAP, Novo Nordisk, LVMH, Capgemini y ASM International. Por el lado negativo: Epiroc, Infineon, Rentokil, Symrise y Glencore, fueron las compañías que peor comportamiento tuvieron.

Durante el mes hemos salido de Lanxess, Sartorius y Stedim, hemos incorporado a Viscofán, y se ha incrementado la ponderación en ASML, SAP, LVMH y Healthineers.

En Europa igual que está pasando en EEUU con los 7 magníficos, las compañías grandes se están haciendo cada vez más grandes por el espectacular comportamiento de sus cuentas de pérdidas y ganancias que siguen aportando un crecimiento muy por encima del resto de sectores y empresas europeas.

Así, ASML hizo crecer sus ventas un espectacular +30% con márgenes mejorando y récord de cartera de pedidos. Para 2024, ASML espera que las ventas sean similares a las de 2023, pero la clave está en la guía para 2025 en el que esperan un fuerte crecimiento impulsado por la recuperación cíclica de la industria, nuevas fábricas que entran en producción y la adopción de EUV en más capas de procesos de fabricación de semiconductores. Además, ASML espera que los márgenes mejoren notablemente.

En el caso de SAP, los resultados de 2023 fueron también espectaculares creciendo a doble dígito las ventas orgánicas, pero haciendo crecer el beneficio neto en casi un +50% gracias a una mejora de márgenes de 600 p.b. Para 2024 y 2025 tienen suficiente visibilidad para guiarnos a crecimientos de las ventas de doble dígito anual, mejora de márgenes y mejora de la conversión a caja para volver a márgenes netos del 20%.

También Novo Nordisk volvió a deslumbrar a los inversores con el crecimiento de sus medicamentos para la diabetes y sobre todo para la obesidad. Las ventas en 2023 crecieron un 36%, impulsadas por ambas unidades operativas, y la guía de ventas para 2024 es de un crecimiento de entre el 18% y el 26%. Márgenes récord y ampliando capacidad para poder atender a la demanda que tienen de sus medicamentos y que no son capaces de abastecer.

Por último, los resultados de LVMH en 2023 fueron también muy positivos logrando una cifra récord de €86bn en ingresos, que supone un aumento del 9%. El beneficio también marca un nuevo récord con más de 15bn lo que supone un margen neto cercano al 20%. En cuanto a 2024, esperan continuar el crecimiento logrado en 2023, que es más que suficiente para justificar su valoración actual del entorno al 5% FCFy.

Renta 4 Megatendencias Consumo a cierre de enero de 2024

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Megatendencias Consumo se revaloriza un +1,4% en enero 2024, en línea con subidas de principales índices, apoyadas en la esperanza de recorte de tipos, inflación moderándose más de lo previsto y crecimiento económico desacelerándose menos de lo temido.

En los últimos días ha comenzado la publicación de resultados 4T23 y guías 2024. Destaca la fortaleza de las grandes tecnológicas en Estados Unidos, destacando positivamente Meta Platforms, Amazon y Microsoft. En lujo, LVMH presentó resultados y guía no tan negativos como se había descontado por parte del mercado, con buena reacción bursátil e impacto positivo en resto del sector. En moda deportiva, los resultados y perspectivas están siendo débiles (Nike, Adidas, JD Sports), con un año 2024 que debería ir de menos a más a medida que se normalicen los niveles de inventarios.

Las posiciones con mayor contribución a la rentabilidad del fondo en enero han sido Microsoft, Richemont, Meta Platforms, Amazon y LVMH. Las que más han drenado: JD Sports Fashion, Corbion, Alibaba, ANTA, y Proya Cosmetics. El fondo cierra el mes con una exposición neta a renta variable del 96,1%, en línea con el 96,7% de dic-23. Respecto a movimientos, hemos aprovechado el comienzo de año para simplificar la cartera, hasta dejar el número de posiciones en 50. Hemos dado salida a Smurfit Kappa, Simply Good Foods, Garmin, Deckers Outdoors, Bakkafrost, Kering, Nexi, Pets at Home y Shimano. Únicamente hemos dado entrada a Match Group, dentro del vertical ocio/entretenimiento.

Match Group es el líder global en aplicaciones de citas online. Sus marcas son dominantes: más del 50% de las relaciones que comienzan en una aplicación / sitio de citas comienzan con una marca de Match Group. Tinder, que representa el 55% de los ingresos y la mayor parte de los beneficios del grupo, se encuentra en un momento de aumento de precios y reestructuración de planes de suscripción (suscripciones semanales, nivel super premium para monetizar a los usuarios avanzados), tras haberse quedado atrás en los aumentos de precios frente a competidores. El ingreso promedio de Bumble por usuario de pago es un 80% mayor que el de Tinder, lo que muestra la capacidad para aumentar precios. A pesar de ello, los ingresos de Tinder han crecido a un CAGR del 22% en 2018-22. En los últimos trimestres, no obstante, el crecimiento del número de usuarios de pago de Tinder se ha estancado, algo que indica un deterioro de la salud de la aplicación. Hinge es un impulsor (es uno de los principales contribuidores al crecimiento orgánico, con impacto acretivo en márgenes), así como su oportunidad de expansión geográfica (Hinge está en solo 20 países, muy por debajo de Tinder). El 70% de los costes son pagos a las tiendas de aplicaciones de Apple y Android a través de tarifas de compra. La legislación y litigios recientes están ejerciendo presión para que se reduzca el fee, que podría traducirse en una mejora de margen operativo de 5-10%. Desde un punto de vista de valoración, Match cotiza FCFy 24 >10%, a pesar de la aceleración de ingresos y beneficios esperada. Asumiendo 5 USD/acc de FCF para 2026e, a 8% FCFy, obtendríamos >60 USD/acc (vs. 38 USD/acc. actual)

Renta 4 Small Caps FI a cierre de enero de 2024

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Small Caps FI (clase R) cae un 3,1% en enero 2024, frente al -1,3%% del Stoxx Small 200. Enero ha sido un mes ligeramente positivo para los mercados, no obstante, las small caps europeas han tenido un peor comportamiento relativo. Las posiciones con mayor contribución a la rentabilidad del fondo han sido en Rovi, Sopra Steria, KION, Elis, e Inmode. Las que más han drenado, Grifols, JD Sports, Evotec, y Soitec. El fondo cierra enero con una exposición neta a renta variable del 92,2% (frente al 93,7% de dic-23). Respecto a movimientos, hemos dado entrada a Fagron, Bioarctic, y Ebro Foods, reforzando los sectores salud y consumo defensivo. Asimismo, hemos dado salida a Teleperformance, MIPS, Prim, STO.Co y GN Store Nord.

Fagron (Bélgica, mkt cap 1,2bn EUR, 1,7% s/NAV). Es líder mundial en preparados farmacéuticos (fórmulas magistrales), integrando toda la cadena de valor con sus tres divisiones (Essentials 50%, Brands 18% y Compounding services 32%). Bien diversificado geográficamente, ocupa una posición de liderazgo en 7 países y está entre los top-5 en la mayoría de los países en los que participa. Es un mercado nicho y defensivo (~1% del mercado farmacéutico global, que es un TAM de 1,2 tn usd), muy fragmentado y creciendo MSD (+6% CAGR 2021-26e), donde es fundamental tener escala e integrar la cadena de valor (estrategia de la compañía). Incrementar la proporción de compounding del 1,0% al 1,2% supondría aumentar el TAM en +20% (~2 bln usd adicionales hasta 12 bln usd). Con un buen track record de crecimiento (CAGR 17-21 +8%), rentabilidad (mg EBITDA >20%), conversión a caja (OPF / EBITDA >70%, con capex/ventas 3-3,5%), y M&A como palanca de crecimiento, cotiza PER 24e <15x y FCF yield 24e >7,0%, múltiplos que están un 15-20% por debajo de la media de 5 años. El crecimiento y visibilidad en resultados, junto a la expansión de múltiplos, nos hacen ser optimistas en la compañía.

Renta 4 Activos Globales FI a cierre de enero de 2024

JAVIER GALÁN, Gestor de Fondos

Renta 4 Activos Globales FI se revaloriza un +0,9% en enero 2024, es decir, hemos logrado una rentabilidad muy parecida a los índices de renta variable (MSCI World +1,14% YTD), con apenas un 20% de exposición a renta variable. La rentabilidad acumulada para un fondo moderado como Renta 4 Activos Globales FI los últimos 10 años es de +44,2% que supone casi un +4% anualizado.

Durante el mes de enero, la renta fija nos ha aportado un +0,3%, la renta variable por su parte nos aportó un +0,74%, mientras que la cobertura de euro/dólar nos drenó un 0,13%.

Los activos que más aportaron en enero fueron las acciones de ASML, Intuitive Surgical, Novo Nordisk, Procter & Gamble y Microsoft. Por el lado negativo, la cobertura de euro/dólar, las acciones de Glencore, Rentokil y Atlas Copco y el bono de Grifols, fueron los activos que peor comportamiento tuvieron.

Durante el mes hemos salido del bono de Grifols y las acciones de Pfizer, incorporando Astrazeneca en la cartera de acciones del fondo e incrementando nuestra posición en los bonos de Iberdrola, Medtronic, Meta, Arcelor, Holanda, Santander, Sacyr y Finlandia. En la parte de acciones también hemos incrementado en Air Liquide, Alphabet, Amazon, Glencore y Rentokil.

De las compañías que han ido publicando resultados, destacan los crecimientos publicados por ASML, Novo Nordisk, LVMH, Intuitive Surgical y Microsoft. Alphabet por su parte defraudó las expectativas de los analistas, pero también mostraron un buen comportamiento.

Renta 4 EEUU Acciones FI a cierre de enero de 2024

JAVIER GALÁN, Gestor de Fondos

Renta 4 EEUU Acciones FI se revaloriza un +4,2% en enero 2024. La rentabilidad acumulada desde su creación a mediados de 2023 es de +16,71% que supone una rentabilidad anualizada del +17,5%.

Las empresas que más han aportado a la rentabilidad de Renta 4 EEUU Acciones FI en enero fueron: Intuitive Surgical, Microsoft, Palo Alto, Procter & Gamble y Lilly. Por el lado negativo: Barrick Gold, Air Products, Nutrien y Nike, fueron las compañías que peor comportamiento tuvieron. Durante el mes hemos salido de Nutrien y hemos incorporado a Accenture.

Las compañías grandes como Microsoft, Apple, Alphabet, Meta, Nvidia y Amazon se están haciendo cada vez más grandes por el espectacular comportamiento de sus cuentas de pérdidas y ganancias que siguen aportando un crecimiento muy por encima del resto de sectores y empresas.

En cuanto a las compañías de la cartera que han publicado resultados, mencionamos algunas de ellas:

Intuitive Surgical tuvo un crecimiento del +22% en los procedimientos y del +14% en la base instalada de sistemas da Vinci, lo que llevó a la empresa de cirugía robótica a incrementar el beneficio en un +22%. Para 2024, guiaron a un crecimiento de procedimientos de entre el +13% y el +16%. Además, los márgenes siguen por debajo de los niveles pre-pandemia lo que nos hace ser positivos con la mejora que deberíamos esperar de éstos los próximos trimestres.

Recordad que Intuitive Surgical es una empresa líder en el mercado de la cirugía robótica. El sistema Da Vinci, es una plataforma robótica que permite a los cirujanos realizar procedimientos quirúrgicos complejos con mayor precisión y menos invasividad. La cirugía robótica es un mercado en rápido crecimiento, con un CAGR del +14% previsto para los próximos 5 años en el que Intuitive Surgical es líder indiscutible con una cuota de mercado superior al 80%. Este crecimiento está impulsado por el aumento de la población anciana, la creciente prevalencia de enfermedades crónicas y la mayor demanda de procedimientos mínimamente invasivos.

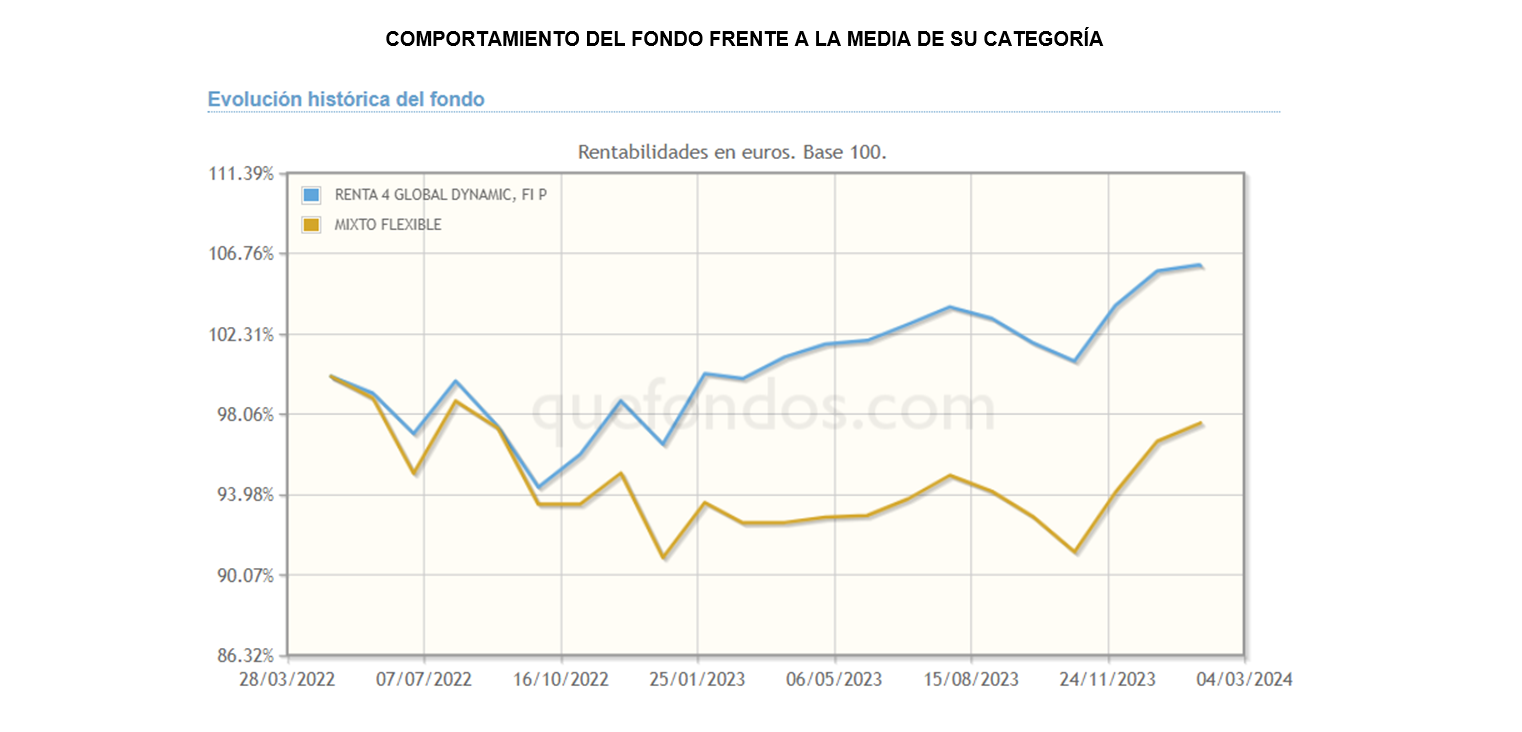

Renta 4 Global Dynamic a cierre de enero de 2024

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

Renta 4 Global Dynamic FI comenzó el año con subidas del 0,3% en el primer mes del año. Aunque en apariencia las bolsas han mostrado continuidad alcista respecto a los dos meses anteriores, la realidad es que tan sólo un puñado de sectores han sido responsables de la subida de los índices. Así el Eurostoxx 50 se anotó un 2,8%, el S&P500 un 1,59%, el MSCI World un 1,14% y el Nasdaq un 1,85%. Lo cierto es que la subida vuelve a estar encabezada por la tecnología y los semiconductores, aupados por las expectativas que general la inteligencia artificial y todo lo que le rodea (centros de datos, maquinaria, etc.), aunque también han brillado en este mes las compañías de lujo, o algunas firmas de tecnología médica, que han mostrado un cambio de tendencia claramente perceptible. En términos económicos la inflación siguió a la baja y el mercado siguió obviando los riesgos geopolíticos, a pesar de que se siguió disparando la tensión en oriente medio, tras un ataque de milicias financiadas por Irán a un campamento estadounidense que acabó con 3 militares asesinados. La nota negativa, ha venido de la mano de los mercados de deuda, incapaces de mostrar ganancias en estos primeros compases de 2024. El motivo ha sido una moderación de las expectativas de bajada de tipos de interés, que descontaban un escenario demasiado optimista. Los bancos centrales se encargaron de enfriar ese optimismo situando las primeras bajadas de tipos cerca de verano, lo que ocasionó recortes medios cercanos al 1% según el índice Pan Euro Aggregate.

la bolsa española no ha logrado sumarse a las subidas del resto de mercados, y el IBEX 35 cerró el mes con una caída del 0,24%. Este peor comportamiento se ha debido en parte a los descensos en algunas empresas de energías renovables, así como en la compañía multinacional de hemoderivados Grifols.

Renta 4 Megatendencias Tecnología a cierre de enero de 2024

RENTA 4 GESTORA

Renta 4

Renta 4 Megatendencias Tecnología comienza enero extendiendo el buen tono de finales del 2023. Así, cerramos el primer mes del año subiendo un +3%, en línea con el Nasdaq (en EUR), aunque ligeramente inferior al 3,6% del S&P500 (en EUR).

Cerramos enero con una exposición neta a renta variable del 99,9%, inferior al 100,7% del mes de diciembre del 2023.

El buen comportamiento de la renta variable tecnológica ha seguido centrado en los blue chips americanos (NVIDIA, Meta, Microsoft…), seguido de cerca por las empresas de ciberseguridad ante el buen tono que se espera en este sector durante este año (Crowdtrike, Palo Alto… son algunas de las empresas en cartera que se han visto beneficiadas).

En línea con esto anterior, de los valores en cartera destacar Meta, donde el mercado anticipaba un buen comportamiento en resultados ante la optimista previsión para el sector de la publicidad digital este 2024. Los inversores no se equivocaron y la acción (aunque publicó resultados el 1 de febrero) saltó un +20% gracias a una excelente publicación de resultados, superando ampliamente al consenso, incrementando su programa de recompras de acciones e introduciendo por primera vez la distribución de un dividendo (esto ha provocado que el valor se tenga que incorporar en muchos ETFs de dividendos, ayudando a apuntalar a la subida).

Renta 4 Pegasus a cierre de enero de 2024

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Pegasus empieza el año cediendo un -0,2% en enero.

La rentabilidad desde lanzamiento del fondo (2007) es de un +57,3% lo que implica un 2,8% anualizado.

La atención del mercado sigue estando en “timing” de las bajadas de tipos que tendremos este año una vez que la inflación se ha moderado en los últimos meses. Esta circunstancia apoyará a la economía lo que refuerza la narrativa de aterrizaje suave de la misma, que es lo que descuenta el consenso del mercado. Los datos conocidos este mes en Europa refuerzan este escenario, aunque no tanto en USA donde la economía y sobre todo el mercado laboral muestran una fortaleza que podría llevar a la FED a esperar antes de bajar los tipos de interés.

Este es un riesgo que habría que monitorizar de cara a las próximas semanas como comentamos en el informe anual de 2023. El escenario de aterrizaje suave de la economía podría ser el marco principal en el que nos podemos mover en 2024 pero no habría que descartar los escenarios alternativos: tanto una caída más importante de la actividad y por tanto recesión que impacte en los resultados empresariales o bien una fortaleza “temporal” de la economía que aleje las bajadas de tipos descontadas por el mercado. En términos generales, ambas situaciones serían negativas para los mercados financieros.

Por ello, hemos empezado el año con una estrategia defensiva donde estamos priorizando renta fija a corto plazo que además de darnos flexibilidad a la cartera nos da una mayor rentabilidad en tanto en cuanto los tipos de interés a corto plazo están por encima de los de largo plazo.

Este mes hemos continuado comprando pagarés de empresas con Tir > 4%.

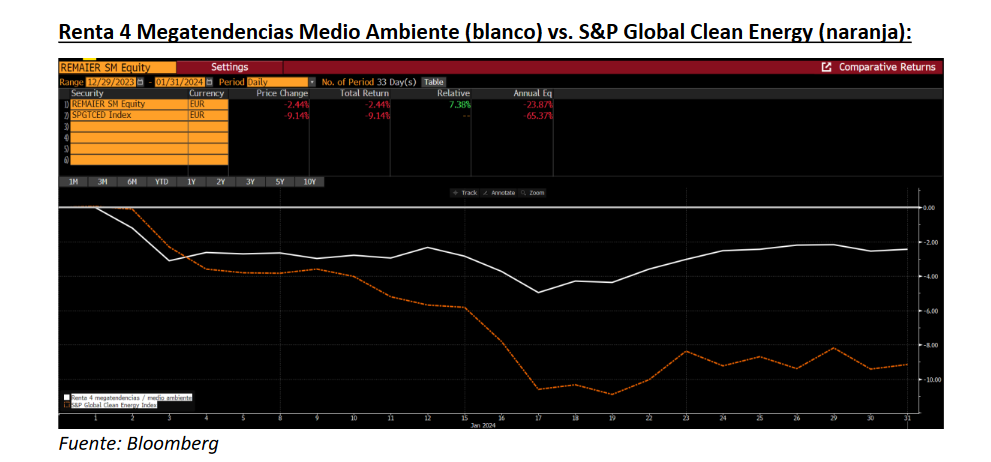

Renta 4 Megatendencias Medio Ambiente a cierre de enero de 2024

RENTA 4 GESTORA

Renta 4

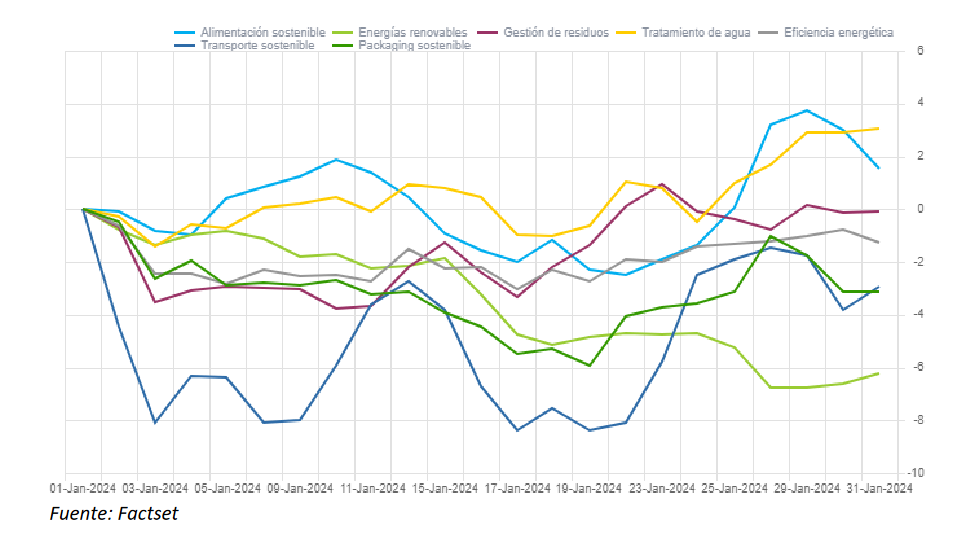

Renta 4 Megatendencias Medio Ambiente cae un 2,4% en enero 2024. Enero ha sido un mes ligeramente positivo para los mercados, sin embargo, las compañías dentro del sector Utilities/Renovables y de mediana/pequeña capitalización europea (gran peso en nuestra cartera) han tenido un peor comportamiento ante la incertidumbre en las expectativas de bajadas de tipos en el primer semestre del año.

Durante el mes de enero, el sector que ha obtenido un mejor comportamiento ha sido el de tratamiento de agua, mientras que el que ha aportado una menor rentabilidad ha sido el sector de energías renovables, ante el retraso en las expectativas de bajada de tipos y la caída de los precios de la energía.

Las posiciones que más han aportado a la rentabilidad de la cartera han sido Bakkafrost, ASML, Veolia, Seche Environmental y Zaptec, mientras que las que han drenado más rentabilidad han sido Befesa, RWE, Grenergy, Infineon y EDPR.

Renta 4 Megatendencias Salud a cierre de enero de 2024

ELENA RICO, Gestora de Fondos de Inversión

El fondo Renta 4 Megatendencias Salud cierra el primer mes del año con una rentabilidad del +3,60% en un arranque de año que ya anticipábamos positivo para el sector salud tras un modesto 2023, situando la rentabilidad del fondo ligeramente por encima del comportamiento medio de los principales índices del sector (MSCI World Healthcare, SPDR Healthcare Selector y S&P Healthcare).

Desde su lanzamiento en febrero de 2020 la rentabilidad acumulada es del +24,57% que supone un +5,70% de rentabilidad anualizada.

El segmento que más ha aportado a la rentabilidad del fondo ha sido tecnología médica (MedTech), principalmente por una tendencia de volúmenes de procedimientos más sólida de lo esperado, materializándose el movimiento que ya veníamos observando desde finales del pasado año. El segmento de compañías farmacéuticas ha sido otra de las áreas que más ha contribuido al buen comportamiento del fondo, impulsado por resultados prometedores en ensayos clínicos de nichos como oncología (Merck & Co) o terapias contra el dolor sin opiáceos (Vertex, cuyo fármaco ofrece alternativas no adictivas para el dolor agudo postoperatorio de moderado a severo, que ayudaría además a paliar la crisis de opiáceos en Estados Unidos). Junto con MedTech ambos segmentos explican cerca del 90% de la rentabilidad obtenida en el mes.

A nivel compañías, los grandes contribuidores han sido, Intuitive Surgical (robótica quirúrgica, primera posición del fondo) impulsada no solo por unos resultados que muestran un crecimiento superior al +20% en procedimientos y +14% en base instalada que les ha llevado a un beneficio incremental del +22%, sino que el catalizador principal ha sido la confirmación de que a finales de este ejercicio saldrá al mercado la nueva generación de su robot, da Vinci 5, que fue aplazado los anteriores ejercicios y el mercado estaba a la espera de su lanzamiento. La compañía farmacéutica Merck & Co, ha revisado al alza de la guía de largo plazo junto con nuevos ciclos de producto. Los últimos resultados publicados del ensayo de fármaco Keytruda como terapia adyuvante en pacientes con cáncer (carcinoma de células renales) muestran una reducción del 38% del riesgo de muerte frente al uso del placebo, lo que ha sido muy bien recogido por el mercado. Stryker, compañía especializada en el nicho de ortopedia, ofrece para 2024 una guía de BPA y ventas por encima de consenso, así como unos resultados con crecimientos de doble dígito, mostrando la fortaleza y buena trayectoria del sector tras la ralentización covid. Por su parte, Eli Lilly que continúa su impecable trayectoria gracias, en gran parte, a su tratamiento innovador para la obesidad y por último, Boston Scientific, compañía diversificada en tecnología médica (principalmente cardiovascular y equipamiento quirúrgico) cuenta con un negocio muy sólido en ambos segmentos con un crecimiento conjunto del +12,30% (frente a la guía del año completo en +11%) además han anunciado una nueva aprobación por parte de la FDA para el tratamiento de la fibrilación auricular, nicho de mucho crecimiento.

EPSV Renta 4 Global Acciones a cierre de enero de 2024

RENTA 4 GESTORA

Renta 4

EPSV Renta 4 Global Acciones se revaloriza un +2,1% en 2024. La exposición a mercado con la que cerramos el mes es del 92,5%.

Los activos que más han contribuido en el mes, junto con los fondos de renta 4 por su elevada exposición, han sido los títulos de ASML, Intuitive Surgical, Novo Nordisk y Meta. Por contraposición, los valores que drenaron rentabilidad fueron Pernod Ricard, Alibaba, Estee Lauder y Monster.

Durante el mes de enero hemos cerrado la posición de Bakkafrost tras su gran inicio en el año con una revalorización en los primeros 20 días de enero cerca del +10% y tener dudas sobre la calidad del negocio dado el aumento de regulación en el sector desde la pandemia.

Hemos incorporado nuevos players del sector salud, abriendo posiciones en Roche, Johnson & Johnson y Eli Lilly. Consideramos que el sector salud va a verse beneficiado en 2024, tras no ver reflejadas en precio las buenas cifras de resultados durante 2023,

También hemos salido de valores que añadimos en su día a la cartera por aportar estabilidad como Nestlé y Starbucks, ya que creemos que hay opciones más atractivas.

Tras los cambios realizados la cartera presenta la siguiente composición:

EPSV Renta 4 Dédalo a cierre de enero de 2024

RENTA 4 GESTORA

Renta 4

EPSV Renta 4 Dédalo empieza el año cediendo un -0,07% en enero.

La rentabilidad desde lanzamiento del fondo (2008) es de un +23,11% lo que implica un +1,78% anualizado.

La atención del mercado sigue estando en “timing” de las bajadas de tipos que tendremos este año una vez que la inflación se ha moderado en los últimos meses. Esta circunstancia apoyará a la economía lo que refuerza la narrativa de aterrizaje suave de la misma, que es lo que descuenta el consenso del mercado. Los datos conocidos este mes en Europa refuerzan este escenario, aunque no tanto en USA donde la economía y sobre todo el mercado laboral muestran una fortaleza que podría llevar a la FED a esperar antes de bajar los tipos de interés.

Este es un riesgo que habría que monitorizar de cara a las próximas semanas como comentamos en el informe anual de 2023. El escenario de aterrizaje suave de la economía podría ser el marco principal en el que nos podemos mover en 2024 pero no habría que descartar los escenarios alternativos: tanto una caída más importante de la actividad y por tanto recesión que impacte en los resultados empresariales o bien una fortaleza “temporal” de la economía que aleje las bajadas de tipos descontadas por el mercado. En términos generales, ambas situaciones serían negativas para los mercados financieros.

Por ello, hemos empezado el año con una estrategia defensiva donde estamos priorizando renta fija a corto plazo que además de darnos flexibilidad a la cartera nos da una mayor rentabilidad en tanto en cuanto los tipos de interés a corto plazo están por encima de los de largo plazo.

EPSV Renta 4 Acciones a cierre de enero de 2024

RENTA 4 GESTORA

Renta 4

EPSV Renta 4 Acciones obtiene una rentabilidad de +1,59% en enero de 2024. La rentabilidad acumulada desde su inicio en 2008 es de 101,5%, lo que implica un 4.6% anualizado. La exposición a bolsa se sitúa en el 95,1%.

Los activos que más han contribuido en el mes han sido, además de los fondos por su elevada exposición, los títulos de ASML, SAP, LVMH, Sanofi y los fondos de megatendencias Salud y Europa Acciones. Por contraposición, los valores que restaron rentabilidad fueron el fondo de small caps euro, junto con Soitec, Infineon, STMicroelectronics y Kering.

Por el lado de las ventas dimos salida total a Kering, consideramos que está infravalorada pero dada la exposición geográfica y su mix de ventas, tenemos ciertas dudas en cuanto a la viabilidad de su marca insignia: “Gucci” y tomamos la decisión de cerrar la posición al no coincidir con los criterios de calidad de la cartera. En su lugar, incorporamos a la cartera otro player de lujo como es Hermés:

Compañía de lujo francesa, especializada en accesorios de cuero, apparel y relojes. Vende exclusivamente en sus propios establecimientos.

Se trata de un modelo “pull”, es decir, mayor demanda por parte de clientes que oferta disponible. Produciendo al máximo de sus capacidades (difícil escalar algo artesanal). Productos “entry level” para atraer nuevos clientes y conseguir acceso a productos icónicos (bolsos Birkin, Kelly).

Tiene un margen bruto de 70%, mg EBIT 40%, FCF/ventas c.30%, más parecido a empresa de software… pero con menor riesgo de disrupción a LP.

La presente nota no supone la prestación de asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso a la presente nota debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración de la presente nota, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

El contenido de la presente nota así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas, han sido elaborados por Renta 4 Gestora, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión de la nota y está sujeta a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por cualquiera de las entidades del Grupo Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

El Grupo Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. El Grupo Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.

Cualquier entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación de la presente nota, en la medida permitida por la ley aplicable.

El Grupo Renta 4 tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades. El Grupo Renta 4 recibe una comisión de depositaría, gestión e intermediación por la gestión de las IICs o FP depositadas gestionadas o que se intermedian por alguna de las entidades que componen el Grupo Renta 4.

Los empleados de cualquiera de las entidades del Grupo Renta 4, puede proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento.

Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Renta 4. Ninguna parte de esta nota IIC podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

El sistema retributivo del autor/es de la presente nota no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Gestora, S.G.I.I.C., S.A. es una empresa domiciliada en Madrid, Paseo de la Habana, 74, 28036 Madrid, teléfono 91 384 85 00. Es una entidad sujeta a la supervisión de la Comisión Nacional del Mercado de Valores y se encuentra inscrita en el Registro de Sociedades de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores con el número 43.