Informes de seguimiento de los principales fondos de Renta 4 Gestora, a cierre de febrero de 2024

Publicamos los informes de seguimiento mensuales que elaboran nuestros gestores sobre los principales fondos de inversión y EPSV de Renta 4 Gestora. Aquí os dejamos un resumen de cada uno de ellos, a cierre de febrero de 2024, pero se puede acceder a los documentos completos desde la web.

Renta 4 Pegasus a cierre de febrero de 2024

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Pegasus se deja un -0,6% en febrero con lo que la rentabilidad desde principios de año es de -0,8%.

La rentabilidad desde lanzamiento del fondo (2007) es de un +56,4% lo que implica un 2,7% anualizado.

La caída en el valor liquidativo se debe a la subida de las Tires, que ha afectado a la valoración de algunos bonos de la cartera a pesar de que mantenemos una duración limitada (3x). Las coberturas realizadas, mediante futuros de renta variable como de divisas, también nos han penalizado en el mes.

Por activos, destacar este mes en positivo el bono de Delivery Hero y las acciones de Día y Alibaba. En negativo, los futuros de Eurostoxx vendidos, un bono de Cellnex y futuros sobre el yen.

El escenario general que venimos dibujando en los comentarios mensuales no ha cambiado mucho, si bien es verdad que la economía sigue mostrando algo más fortaleza de lo esperado y la inflación una cierta resistencia a la baja. La tendencia de ambas variables – menor crecimiento, particularmente consumo, y menor inflación- es descendente, pero habrá que esperar a los próximos meses para confirmar esas perspectivas. Este es el mensaje que han comprado los bancos centrales, que podrían empezar a bajar los tipos de interés a partir de junio tanto en USA como en Europa.

No hemos hecho grandes cambios en la cartera en el mes. Seguimos con una estrategia defensiva donde estamos priorizando renta fija a corto plazo que además de darnos flexibilidad a la cartera nos da una mayor rentabilidad en tanto en cuanto los tipos de interés a corto plazo están por encima de los de largo plazo.

EPSV Renta 4 Global Acciones a cierre de febrero de 2024

RENTA 4 GESTORA

Renta 4

EPSV Renta 4 Global Acciones obtiene una rentabilidad de +3,5% en el mes de febrero con lo que la rentabilidad en 2024 es de +5,7%. La exposición a bolsa se sitúa en el 94%.

Los activos que más han contribuido en el mes han sido: Además de los fondos por su elevada exposición, Meta, Amazon, Eli Lilly y. Por contraposición, los valores que restaron rentabilidad fueron roche, S&P Global, United Health, Renta 4 megatendencias Medio Ambiente y Alpohabet.

Durante el mes únicamente dimos salida a Starbucks, al considerar que puede haber mejores oportunidades para invertir.

Lo más destacable durante el mes ha sido, las fuertes revalorizaciones de las bolsas en, tanto en Estados Unidos como en Europa, motivadas principalmente por buenas cifras en las presentaciones de resultados del 2023. Varias compañías en cartera reportaron en febrero y se revalorizaban +10% en el día: Amazon, Air Liquide, Meta, Eli Lilly o empresas de semiconductores, como ASML, catapultadas por los resultados de Nvidia, en algún caso por correlación o por estar dentro de la cadena de valor como en el caso de ASML al ser proveedor de Nvidia.

El inicio de 2024 parece seguir la estela de 2023 en cuanto a la discrepancia de contribución de compañías en los índices, es decir, apenas un selecto grupo de compañías genera la gran parte de la rentabilidad.

EPSV Renta 4 Acciones a cierre de enero de 2024

RENTA 4 GESTORA

Renta 4

EPSV Renta 4 Acciones obtiene una rentabilidad de +3,1% en el mes de febrero con lo que la rentabilidad en 2024 es de +4,8%. Desde la creación de la EPSV en 2008, la rentabilidad total acumulada es de +107,8%, un 4,8% anualizado. La exposición a bolsa se sitúa en el 96%.

Los activos que más han contribuido en el mes han sido: ASML, Adyen, LVMH, Air Liquide, Siemens y Moncler y el fondo Renta 4 Europa Acciones. Por contraposición, los valores que restaron rentabilidad fueron Sanofi, DHL, Total y los fondos renta 4 Bolsa y Small Caps.

Durante el mes dimos salida a Eurofins Scinetific (s. salud) y Capgemini (S. tecnología), por simplificar la cartera, y dimos entrada a Novo Nordisk, aunque contábamos ya con exposición indirecta a través de los fondos, consideramos positivo para la cartera abrir posición en contado. Su peso total en cartera asciende a 1,95% s./patrimonio.

Lo más destacable durante el mes ha sido, las fuertes revalorizaciones de las bolsas en Europa, motivadas principalmente por buenas cifras en las presentaciones de resultados del 2023. Varias compañías en cartera reportaron en febrero y se revalorizaban +5% en el día: Air Liquide (3,8% s./patr.), Moncler (1,2%) o empresas de semiconductores (10% s./patr.), como ASML, Infineon, Soitec, STMicroelectronics catapultadas por los resultados de Nvidia, en algún caso por correlación o por estar dentro de la cadena de valor como en el caso de ASML al ser proveedor de Nvidia.

EPSV Renta 4 Acciones a cierre de enero de 2024

RENTA 4 GESTORA

Renta 4

EPSV Renta 4 Acciones obtiene una rentabilidad de +3,1% en el mes de febrero con lo que la rentabilidad en 2024 es de +4,8%. Desde la creación de la EPSV en 2008, la rentabilidad total acumulada es de +107,8%, un 4,8% anualizado. La exposición a bolsa se sitúa en el 96%.

Los activos que más han contribuido en el mes han sido: ASML, Adyen, LVMH, Air Liquide, Siemens y Moncler y el fondo Renta 4 Europa Acciones. Por contraposición, los valores que restaron rentabilidad fueron Sanofi, DHL, Total y los fondos renta 4 Bolsa y Small Caps.

Durante el mes dimos salida a Eurofins Scinetific (s. salud) y Capgemini (S. tecnología), por simplificar la cartera, y dimos entrada a Novo Nordisk, aunque contábamos ya con exposición indirecta a través de los fondos, consideramos positivo para la cartera abrir posición en contado. Su peso total en cartera asciende a 1,95% s./patrimonio.

Lo más destacable durante el mes ha sido, las fuertes revalorizaciones de las bolsas en Europa, motivadas principalmente por buenas cifras en las presentaciones de resultados del 2023. Varias compañías en cartera reportaron en febrero y se revalorizaban +5% en el día: Air Liquide (3,8% s./patr.), Moncler (1,2%) o empresas de semiconductores (10% s./patr.), como ASML, Infineon, Soitec, STMicroelectronics catapultadas por los resultados de Nvidia, en algún caso por correlación o por estar dentro de la cadena de valor como en el caso de ASML al ser proveedor de Nvidia.

Renta 4 Nexus a cierre de febrero de 2024

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Nexus cede un -0,2% en el año después de no haber tenido cambios en el mes de febrero.

La rentabilidad desde lanzamiento del fondo (2011) es de un +52,7% lo que implica un 3,3% anualizado.

Este mes las inversiones de renta variable nos han apoyado mientras que la parte de renta fija nos ha drenado rentabilidad. La subida de las Tires ha afectado a la cartera de renta fija en negativo.

Por activos, destacar en positivo el bono de Delivery Hero y las acciones de Día y Alibaba. En negativo, las acciones de Cellnex y Reckitt Benckiser junto con los futuros sobre el yen.

El escenario general que venimos dibujando en los comentarios mensuales no ha cambiado mucho, si bien es verdad que la economía sigue mostrando algo más fortaleza de lo esperado y la inflación una cierta resistencia a la baja. La tendencia de ambas variables – menor crecimiento, particularmente consumo, y menor inflación- es descendente, pero habrá que esperar a los próximos meses para confirmar esas perspectivas. Este es el mensaje que han comprado los bancos centrales, que podrían empezar a bajar los tipos de interés a partir de junio tanto en USA como en Europa.

No hemos hecho grandes cambios en la cartera en el mes. Seguimos con una estrategia defensiva priorizando las inversiones de renta fija (75% del patrimonio) sobre las de renta variable (<20%). Y dentro de renta fija la compra de pagarés de empresa (>10% del patrimonio) nos permite beneficiarnos de unos altos tipos de interés de corto plazo. La duración de la cartera (incluyendo los pagarés) es de 3,4x y una TIR implícita de 4,9%.

EPSV Renta 4 Dédalo a cierre de febrero de 2024

RENTA 4 GESTORA

Renta 4

EPSV Renta 4 Dédalo se deja un -0,5% en febrero con lo que la rentabilidad desde principios de año es de -0,56%.

La rentabilidad desde lanzamiento del fondo (2008) es de un +22,5% lo que implica un +1,73% anualizado.

La caída en el valor liquidativo se debe a la subida de las Tires, que ha afectado a la valoración de algunos bonos de la cartera a pesar de que mantenemos una duración limitada (3x). Las coberturas realizadas, mediante futuros de renta variable como de divisas, también nos han penalizado en el mes.

Por activos, destacar este mes en positivo el bono de Delivery Hero y las acciones de Día y Alibaba. En negativo, los futuros de Eurostoxx vendidos, un bono de Cellnex y futuros sobre el yen.

El escenario general que venimos dibujando en los comentarios mensuales no ha cambiado mucho, si bien es verdad que la economía sigue mostrando algo más fortaleza de lo esperado y la inflación una cierta resistencia a la baja. La tendencia de ambas variables – menor crecimiento, particularmente consumo, y menor inflación- es descendente, pero habrá que esperar a los próximos meses para confirmar esas perspectivas. Este es el mensaje que han comprado los bancos centrales, que podrían empezar a bajar los tipos de interés a partir de junio tanto en USA como en Europa.

No hemos hecho grandes cambios en la cartera en el mes. Seguimos con una estrategia defensiva donde estamos priorizando renta fija a corto plazo que además de darnos flexibilidad a la cartera nos da una mayor rentabilidad en tanto en cuanto los tipos de interés a corto plazo están por encima de los de largo plazo.

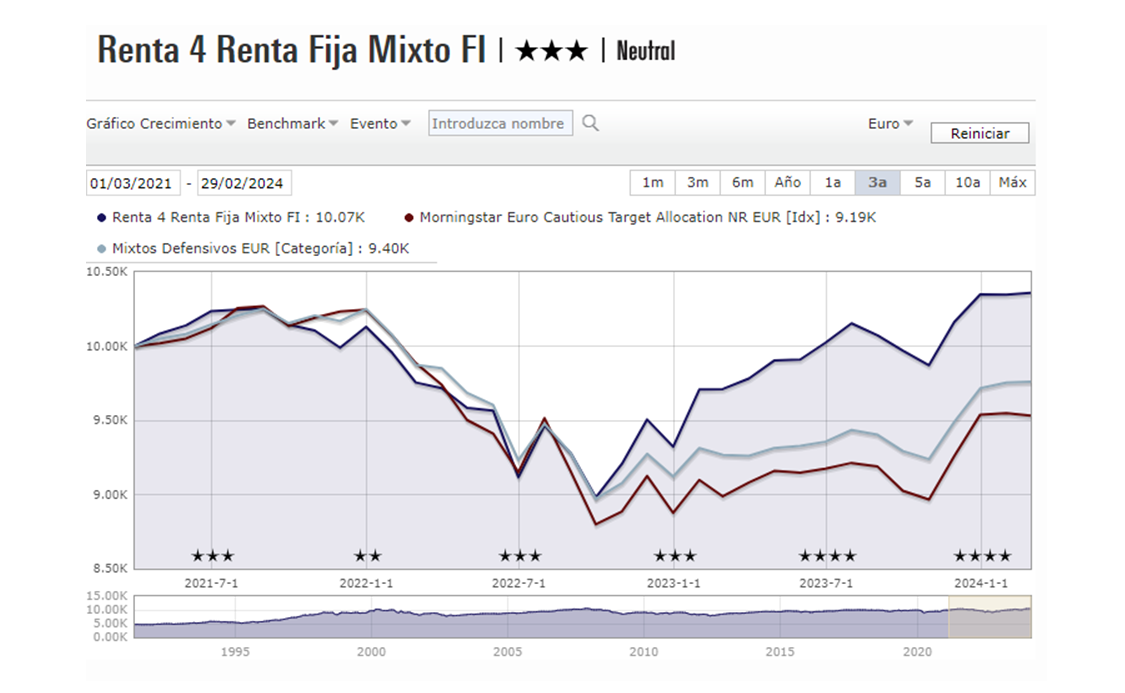

Renta 4 Renta Fija Mixto a cierre de febrero de 2024

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

Renta 4 Renta Fija Mixto consiguió mantener la rentabilidad positiva de un 0,1% en un escenario complejo, con fuerte presión en valoración para los mercados de deuda, y un comportamiento negativo de los valores defensivos debido a un nuevo giro en las expectativas de tipos de interés. El mes ha venido marcado por el impulso del sector tecnológico, que tras conocer los resultados de Nvidia arrastró al conjunto del mercado, en una especia de euforia desmedida por la inteligencia artificial. En términos generales las bolsas se vieron soportadas por las buenas publicaciones de resultados empresariales, aunque en Europa hemos visto hasta el momento un descenso agregado del beneficio del 8% en el último trimestre de 2023. Los riesgos sobre la inflación permanecen al alza, mientras algunas grandes economías se encuentran en recesión “técnica”, como la japonesa, la británica o la alemana. La bolsa española lastró en el mes de febrero con caídas cercanas al 0,8% mientras el Eurostoxx mostraba un buen comportamiento gracias a la tecnología, los bancos, los automóviles y las industrias de ocio y viajes y salud.

En Europa, la inflación se desaceleró al 2,6% en febrero desde el 2,8% previo, aunque sigue preocupando la resistencia de los precios de servicios. Los índices principales acabaron el mes con subidas, con un Euro Stoxx 50 al alza del 4,93%, mientras Alemania (+4,58%) y Francia (+3,54%) tuvieron avances levemente menores.

Durante el mes, hemos mantenido la exposición a renta variable en el 22%, un nivel considerablemente más bajo que el que tuvimos en 2023.

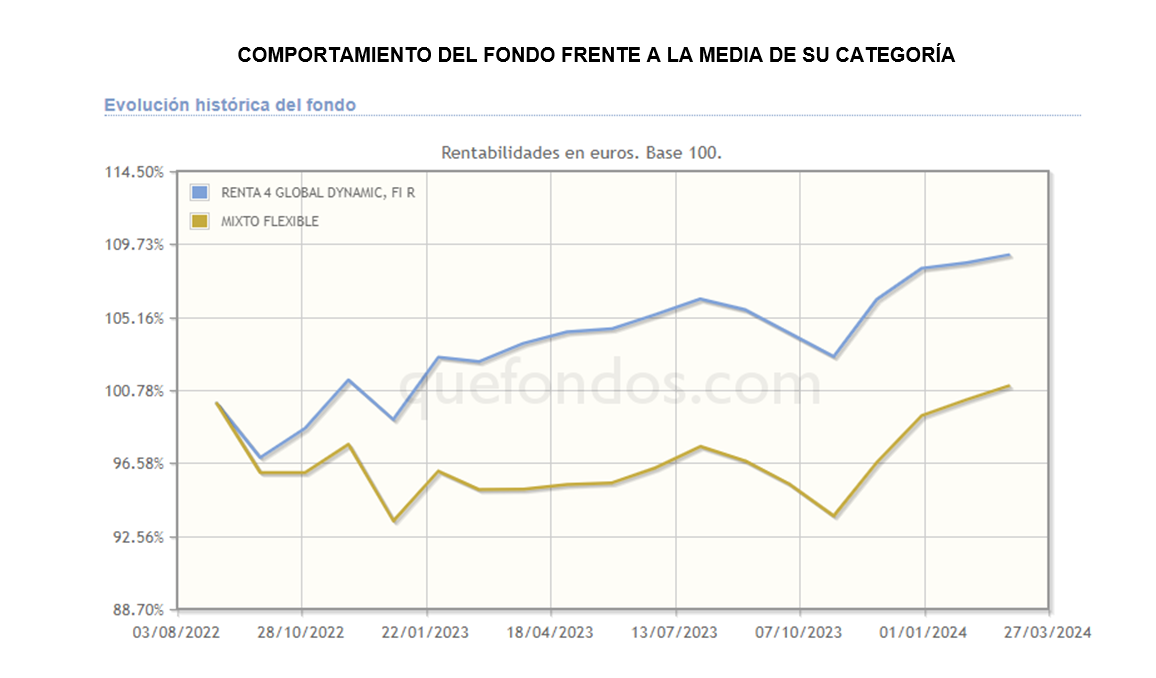

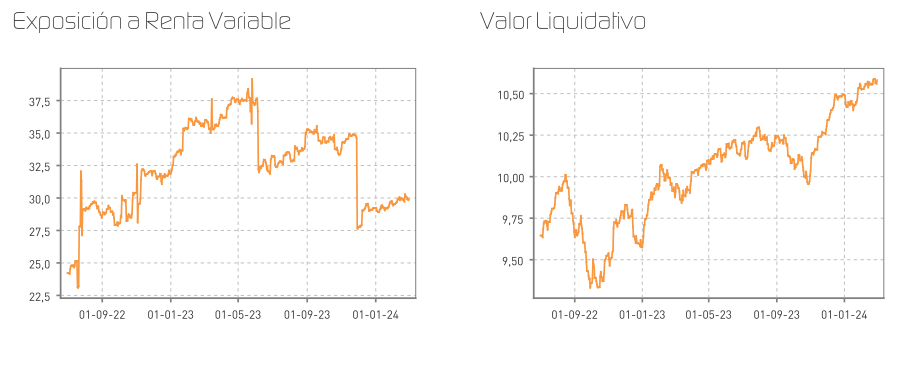

Renta 4 Global Dynamic a cierre de febrero de 2024

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

Renta 4 Global Dynamic FI mantuvo su trayectoria de subidas al sumar un 0,5% en el segundo mes del año, acumulando así un 0,8% desde el comienzo de 2024. Ya son cuatro los meses consecutivos de bolsas al alza desde que se iniciase un fuerte impulso allá por el mes de noviembre pasado gracias al punto de inflexión marcado por las expectativas de tipos de interés. El MSCI World acumula un 5,3% de rentabilidad mientras los índices americanos lideran las clasificaciones gracias al impulso de la tecnología y las compañías de mayor capitalización. Así, el S&P 500 cerró febrero con un nuevo récord histórico acumulando casi un 7% en el año, tras subir en febrero un 5,17% muy influenciada por el comportamiento de los títulos de Nvida, absoluta protagonista durante el mes tras triplicar prácticamente su beneficio trimestral al calor de la euforia por la inteligencia artificial. En contraposición, los mercados de deuda siguieron con su trayectoria a la baja, afectados por un repunte en los rendimientos en los tipos a largo en un nuevo cambio de expectativas sobre los tipos de interés donde los responsables de los bancos centrales enfriaron las previsiones de una relajación temprana de las condiciones financieras tras constatar que la economía aún se mantiene fuerte y los riesgos para la inflación se mantiene sesgados al alza.

Los mercados financieros han continuado con el buen comportamiento iniciado en noviembre del año pasado, impulsados en términos generales por la publicación de unas buenas cifras de beneficios empresariales, que han batido las expectativas de los analistas, y a la euforia desatada por las acciones de muchas compañías de tecnología y semiconductores, cuyo negocio se encuentra muy ligado a las excelentes perspectivas que se presentan para el desarrollo de la Inteligencia Artificial.

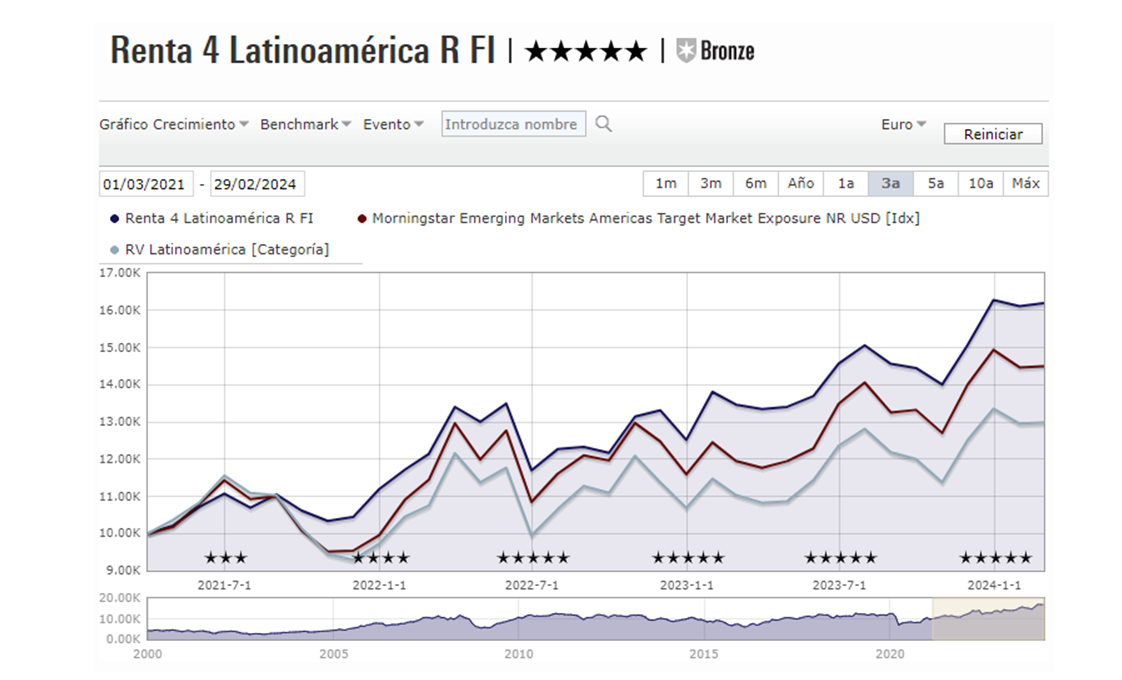

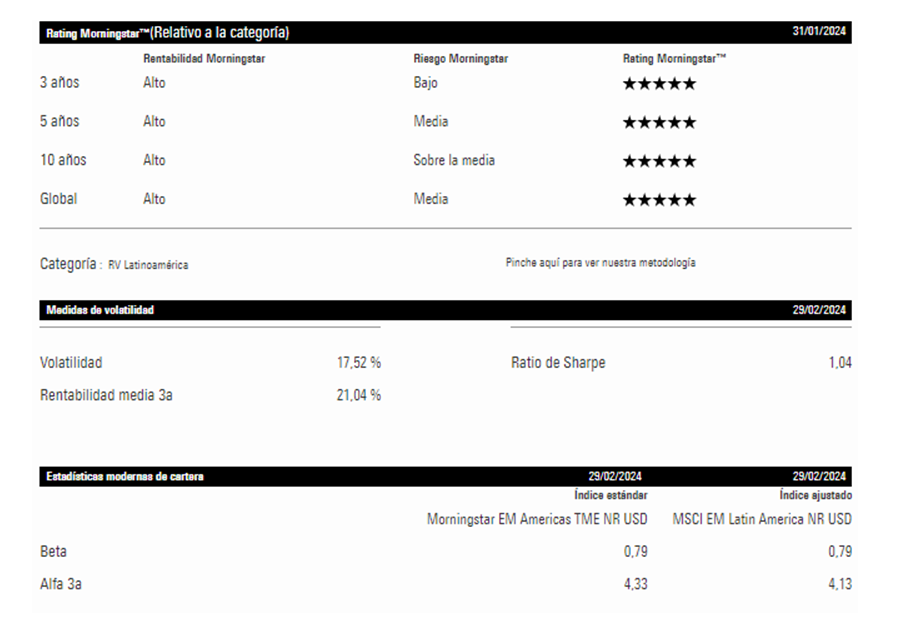

Renta 4 Latinoamérica a cierre de febrero de 2024

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

El fondo Renta 4 Latinoamérica se anotó en el mes de febrero un +0,6%, algo por debajo de su índice de referencia el S&P Latin América 40, que por su parte, sumó un +1,25% en euros. El fondo se vio perjudicado por el comportamiento del mercado mexicano, que descendió un 3,41% (un 2,38% en euros) en el mes. El resto de bolsas sudamericanas exhibieron un comportamiento más en línea con el resto de mercados globales. Así, la bolsa brasileña se anotó un 0,99% (un 0,69% en euros), mientras que la bolsa chilena sumaba un 7,73% ( un 4,4% en euros) y la bolsa colombiana terminaba plana en el mes. Por su parte el índice S&P del mercado peruano marcaba un 6% de ganancia el euros este mes donde alcanzó sus máximos históricos tras revalorizarse más de un 25% en los últimos 3 meses. Estas revalorizaciones, son especialmente meritorias dado que las bolsas de Latam, con la única excepción del mercado colombiano, se enfrentan a sus máximos históricos. El precio del petróleo, con una escalada superior al 10% en lo que llevamos de año, ejercerá un efecto beneficioso en economías como la brasileña o la colombiana y podría suponer un catalizador en próximos meses.

El fondo Renta 4 Latinoamérica figura como mejor fondo a 3 años en el último ránking de Citywire de su categoría con una rentabilidad acumulada del 71,9% en los últimos 3 años (datos del cierre de enero de 2024) y ha sido calificado como un fondo 5 estrellas “Bronze” por parte de Morningstar.

Renta 4 Megatendencias Consumo a cierre de febrero de 2024

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Megatendencias Consumo se revaloriza un +5,0% en lo que llevamos de año hasta febrero 2024, después de subir un 3,5% en el mes. Febrero ha sido un mes positivo para los mercados. a pesar de datos de inflación estadounidense por encima de lo esperado, y yields de los bonos al alza, principalmente apoyados por buenos resultados empresariales del 4T23 (especialmente en el sector tecnológico) y el optimismo alrededor de la inteligencia artificial.

Las posiciones con mayor contribución a la rentabilidad del fondo en febrero han sido Amazon, Meta Platforms, Adyen, LVMH y Airbnb. Las que más han drenado: Reckitt, Heineken, Fomento Económico Mexicano, y Nestlé. El fondo cierra el mes con una exposición neta a renta variable del 97%, ligeramente por encima del 96% de enero.

Respecto a movimientos, no hemos realizado cambios significativos, más allá de ligeros ajustes en ponderaciones, con aumento de peso del sector cosmética (L’Oreal y Proya), donde vemos en crecimiento de la categoría sólido para próximos años, y reducción del peso en Adyen, Elanco y Microsoft (tras un buen comportamiento relativo reciente). Tras haber publicado la mayor parte de las compañías en cartera, las principales conclusiones e ideas por subsectores son:

En transformación digital del consumidor (32% del fondo), han destacado positivamente Amazon, Microsoft y Meta. En Amazon (primera posición del fondo, con un 6%), el foco está en la mejora en rentabilidad del grupo, con palancas para seguir mejorando (advertising, suscripción, AWS). Creemos que se han sentado las bases para un fuerte crecimiento en BPA/FCF en próximos años. Meta (2,5% del fondo) superó ampliamente estimaciones en todas las líneas, y han aumentado el plan de recompra de acciones. En Alphabet, el mercado esperaba mejores cifras de advertising (search, Youtube Ads y Google Network), hecho que junto al tono conservador del equipo directivo pesó sobre la acción (acumula un -2% YTD). Siguen centrados en mejorar la asignación de capital y recursos y su valoración nos parece razonable (FCFy 24e del 5%). En pagos, sólido comportamiento de las principales compañías, destacando especialmente Adyen (+26% YTD) frente a Mastercard (+12%) y Visa (+9%). En negativo, Paypal (-1% YTD), a pesar de mostrar crecimientos del 10% en TPV, donde no obstante seguimos viendo valor (cotiza a 8% FCFy 24e).

Dentro del sector de consumo discrecional, el mejor comportamiento se ha visto en el sector lujo, que había estado débil en las semanas previas a de la publicación de resultados, por miedos a desaceleración brusca en 4T23 y 2024. La publicación de resultados 4T23 sólidos de LVMH, Richemont y Hermes, y comentarios positivos de los equipos directivos de cara a 2024, reduce riesgos de revisión a la baja de estimaciones para próximos trimestres y explica el re-rating del sector en últimas semanas. El sector En lo que llevamos de año, LVMH suma un +15%, y Richemont un +24%. A pesar de ello, siguen cotizando a múltiplos razonables, de EV/EBITDA 24e de 14x y 12x respectivamente. En autos destaca el buen comportamiento de Toyota (1,4% del fondo, acumula un +42% YTD), tras publicar buenos resultados y perspectivas.

Renta 4 Small Caps FI a cierre de febrero de 2024

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Small Caps FI (clase R) cae un 5,2% en lo que llevamos de 2024 hasta febrero, frente al -0,8% del MSCI Europe Small Cap Net, y el -0,2 del Stoxx Small 200. Febrero ha sido un mes positivo para los mercados. a pesar de datos de inflación estadounidense por encima de lo esperado, y yields de los bonos al alza, principalmente apoyados por buenos resultados empresariales del 4T23, (especialmente en el sector tecnológico) y el optimismo alrededor de la inteligencia artificial. No obstante, las "small caps" europeas siguen teniendo un peor comportamiento relativo.

Las posiciones con mayor contribución a la rentabilidad del fondo en febrero han sido Rovi, Cellavision, KION, Sopra Steria y Verallia. Las que más han drenado, Compugroup, Grifols, Aixtron, Grenergy y Zaptec. El fondo cierra enero con una exposición neta a renta variable del 94,9% (frente al 93,7% de dic-23). Respecto a movimientos, hemos dado salida a Equasens y THG, y en su lugar hemos dado entrada a la británica Volex.

Volex (UK, mkt cap c.500m libras) es uno de los principales fabricantes integrados especializados en productos críticos de transmisión de energía (servicios de electrónica B2B). Son empresas que producen sistemas con muchos componentes, muy técnicos (con mucha electrónica dentro), en pocas series, para sectores como el de tecnología médica, vehículo eléctrico, electrónica de consumo, servidores o tecnología industrial compleja (utilizado en los data-centres de los hyperscalers).

Está diversificado geográficamente (América 47%, Europa 29%, APAC 24%), y tiene buena cartera de pedidos, hecho que junto a mejora del mix sectorial, normalización de cadenas de suministro, precios en materiales y costes de transporte, debería traducirse en mejora de rentabilidad en próximos trimestres. Su plan estratégico hasta 2023-27 contempla un crecimiento orgánico anual >8%, que se complementará con M&A acretivo de compañías más pequeñas, manteniendo un balance saneado (1,0-1,5x DN/EBITDA). La historia nos permite incorporar el crecimiento de megatendencias como la inteligencia artificial, el vehículo electrico o la tecnologia médica, a través de un proveedor de compañías que operan en dichos campos, a precios razonables.

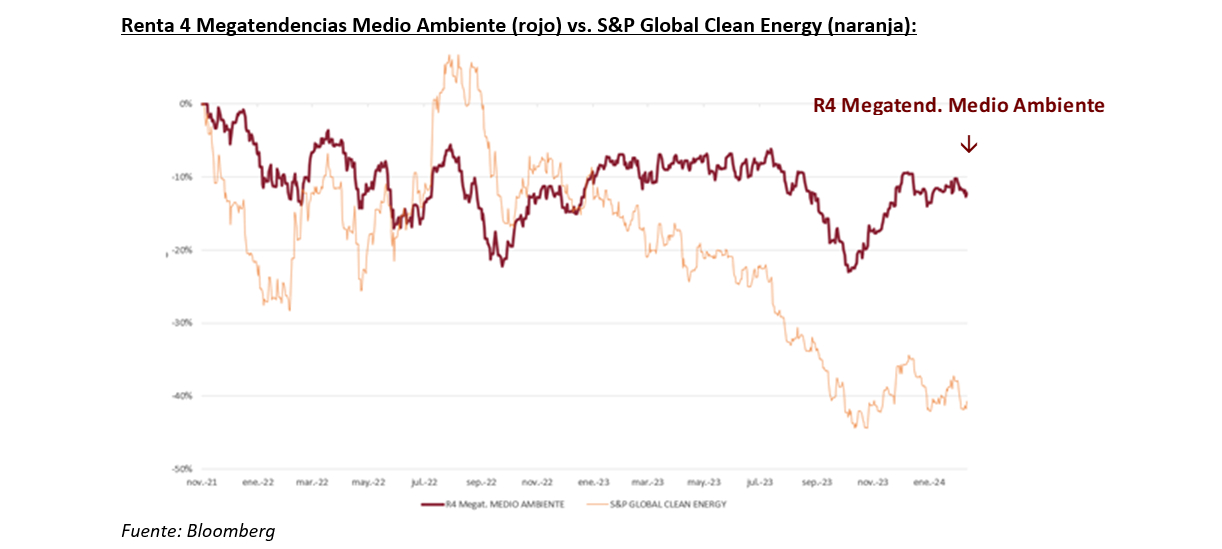

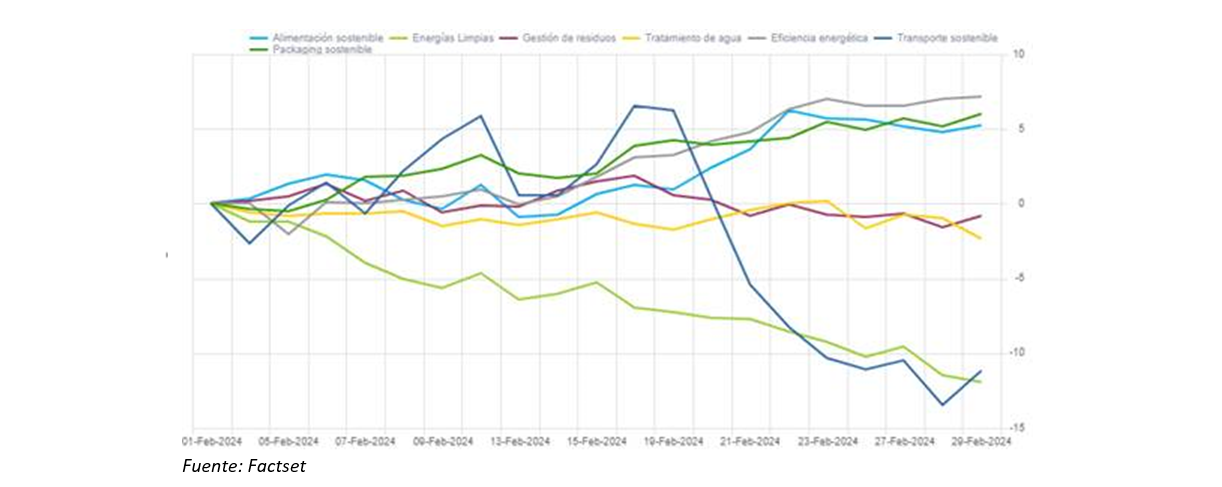

Renta 4 Megatendencias Medio Ambiente a cierre de febrero de 2024

RENTA 4 GESTORA

Renta 4

Renta 4 Megatendencias Medio Ambiente cae un 0,49% en febrero de 2024. Las compañías dentro del sector utilities/renovables y relacionadas con vehículo eléctrico (cargadores) han lastrado la rentabilidad este mes. No obstante, creemos que el mercado nos brinda, actualmente, una oportunidad única de entrada en unos sectores con gran potencial a múltiplos muy atractivos.

Renta 4 Megatendencias Medio Ambiente (rojo) vs. S&P Global Clean Energy (naranja):

Durante el mes de febrero, el sector que ha obtenido un mejor comportamiento ha sido el de eficiencia energética, mientras que los que han aportado una menor rentabilidad han sido los sectores de energías renovables y transporte sostenible, ante la caída de los precios de la energía y la ralentización en la venta de vehículos eléctricos en Europa y Estados Unidos.

Las posiciones que más han aportado a la rentabilidad de la cartera han sido Bakkafrost, Smurfit Kappa, Siemens AG, Linde y Schneider Electric, mientras que las que han drenado más rentabilidad han sido Zaptec, Grenergy, Befesa, Veolia y EDPR.

Informe elaborado por Beatriz Pérez y Jaime Vázquez, cogestores del fondo Renta 4 Megatendencias Medio Ambiente

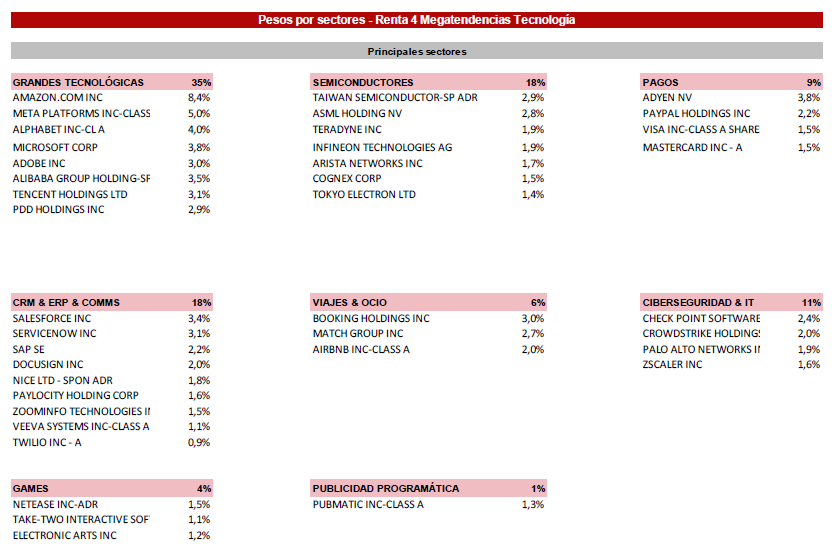

Renta 4 Megatendencias Tecnología a cierre de febrero de 2024

RENTA 4 GESTORA

Renta 4

Renta 4 Megatendencias Tecnología termina febrero subiendo un 9%, ligeramente inferior al 9,8% del Nasdaq en (EUR). Esta diferencia se explica porque durante el mes de febrero, hemos subido un 5,8%, algo por detrás del 6,6% del Nasdaq (en EUR). Hay que tener en cuenta que gran parte de este peor comportamiento viene explicado porque NVIDIA (empresa que no está en cartera y cuyo market cap está en 2,13 billones de $), lleva otro 70% en lo que llevamos de año. Así, cuando nos comparamos contra otros fondos competidores, esta empresa vuelve explicar prácticamente toda la divergencia entre rentabilidades.

Cerramos febrero con una exposición neta a renta variable del 99,2%, inferior al 99,9% del mes de enero del 2024.

Entre las empresas que más han aportado durante este mes, las noticias han estado centradas alrededor de resultados empresariales. Meta superaba ampliamente en todas las métricas y fundamentales, anunciando además un nuevo programa de recompra de acciones, así como el anuncio un dividendo trimestral. Amazon hacía lo propio con un claro foco por parte del mercado en la mejora en rentabilidad experimentada (y que probablemente se extenderá a lo largo de este año), junto al suelo en el crecimiento de su negocio cloud Azure. AMD también era premiada por el mercado tras subir el guidance de ventas de GPUs esperadas, indicando incluso que podrían estar siendo conservadores, con el claro foco para los próximos trimestres puesto en su chip MI300. Salesforce también mostraba fortaleza en todas sus métricas y daba una guía consideraba conservadora, por lo que el mercado sigue confiando en su poder de ejecución. Pasando a Europa, Adyen, la empresa de pagos holandesa publicaba nuevamente unos resultados sólidos, reacelerando en ventas y mostrando una clara mejora en márgenes EBITDA que fue bien acogida por el mercado.

En el lado opuesto, un mes más se han situado las principales compañías tecnológicas chinas como Pinduoduo, JD.com, Tencent… donde el mercado sigue sin confiar en la recuperación de esta economía a falta de nuevos estímulos de tamaño relevante. En Europa, Infineon era de las que peor comportamiento registraba, viendo debilidad en la mayoría de sus divisiones (GIP -Green Industrial Power-, PSS -Power & Sensor Systems- y CSS -Connected Secdure Systems-), que no lograba compensar con la fortaleza esperada en su división ATV (Automotive; pesa el 51% de las Ventas), por su mayor exposición a vehículo eléctrico. Docusign (publica resultados esta primera semana de marzo), caída después de que se rompieran las negociaciones para su venta a Bain y Hellman & Friedman ante la falta de acuerdo en el precio a pagar (se especulaba con unos 13bn$, alrededor de 65$ vs 53$ actuales; lo que nos hace pensar que el actual CEO ve más potencial en el medio plazo que el anticipado por el mercado). Adobe también ha sufrido correcciones después de conocer como OpenAI lanzaba Sora, su asistente de creación de video desde texto. Twilio también se colaba entre las que han drenado rentabilidad al fondo tras publicar resultados que no convencían al mercado sobre su potencial recuperación, así como el anuncio de que su actual CEO y fundador, Jeff Lawson, dejaba este puesto y también salía del Consejo de Administración.

Informe elaborado por Diego Santo Domingo y César Otero, cogestores del fondo Renta 4 Megatendencias Tecnología

Renta 4 Activos Globales FI a cierre de febrero de 2024

JAVIER GALÁN, Gestor de Fondos

Renta 4 Activos Globales FI se revaloriza un +0,3% en febrero 2024, dejando la rentabilidad en lo que llevamos de 2024 en +1,2%. La rentabilidad acumulada para un fondo moderado como Renta 4 Activos Globales FI los últimos 10 años es de +43,1% que supone casi un +4% anualizado.

Durante el mes de febrero los peores datos de inflación han hecho repuntar la curva de tipos de interés, lo que ha provocado una ligera pérdida del -0,1% de la cartera de renta fija en el mes, compensada por la subida de la renta variable que ha aportado un +0,4% en febrero.

Los activos que más y menos aportaron en febrero fueron:

Durante el mes hemos salido de Pfizer y Reckitt, incorporando AstraZeneca y Otis. En la parte de renta fija seguimos reinvirtiendo los vencimientos de los bonos que vamos teniendo a tires superiores a las que teníamos hace 12 meses lo que redundará en mejorar el potencial de rentabilidad del fondo para los próximos años. Este mes compramos bonos de Francia, BBVA, Repsol, Santander, Iberdrola, TotalEnergies, Telefónica y AngloAmerican. La TIR media de la cartera es del 4,6% para vencimientos medios de unos 3 años, lo que nos da mucha visibilidad para la obtención de rentabilidades elevadas con una volatilidad muy contenida.

Los datos clave del mes resumido en 9 puntos son los siguientes:

- Goldilocks es ahora consenso

- Los indicadores principales siguen siendo benignos, apoyando una re-aceleración suave del crecimiento en la primera mitad de 2024

- Sin embargo, la inflación podría re-acelerarse en la segunda mitad del año

- Las revisiones de ganancias se han deteriorado durante el invierno, pero la mayoría de las empresas aún ven mejoras. En EE.UU. el crecimiento de las ganancias debería repuntar a medida que los PMIs se recuperen. En Europa, la visibilidad aún es limitada en algunos sectores.

- La temporada de resultados hasta ahora ha sido un poco más débil de lo esperado.

- Los márgenes se han degradado tanto en EE.UU. como en Europa, aunque las reacciones de precios tras los resultados han sido en general bastante buenas.

- El gran riesgo de 2024 es probable que NO sea una recesión, sino el resurgimiento de la inflación.

- Renta Fija de momento con caídas por subida de la curva de tipos

- Renta Variable con subidas apoyado por autos, tecnología, salud y financieras

Renta 4 Europa Acciones a cierre de febrero de 2024

JAVIER GALÁN, Gestor de Fondos

Renta 4 Europa Acciones FI se revaloriza un +2,6% en febrero de 2024, dejando la rentabilidad en lo que llevamos de año en +3,9%. La rentabilidad acumulada desde su creación a finales de 2009 es de +137,3% que supone una rentabilidad anualizada del +7%.

Las empresas que más y menos han aportado a la rentabilidad de Renta 4 Europa Acciones FI en febrero fueron:

El mes pasado hablábamos del error que cometen muchos inversores a la hora de valorar una empresa como barata o cara solo por los beneficios que tiene en un año determinado. En general, el inversor pondera mucho la valoración de cualquier compañía en el año en curso con variables típicas como el PER, EV/EBITDA, Rentabilidad por Dividendo, Free Cash Flow Yield o el valor en libros sin tener en cuenta la variable más importante con mucha diferencia de todos los ratios que se analizan, en nuestra opinión: el Retorno sobre el Capital Empleado (RoCE).

El RoCE (Return on Capital Employed), es un indicador financiero que mide la eficiencia con la que una empresa utiliza su capital para generar beneficios, es decir, nos indica cuánto beneficio genera la empresa por cada euro de capital que ha invertido.

Un RoCE elevado indica que la empresa está utilizando su capital de manera eficiente para generar el mayor beneficio posible con el uso del capital disponible, y nos muestra la capacidad de una empresa o negocio en la obtención de un alto retorno de su inversión, lo que, en última instancia, conduce a un crecimiento más rápido y a una mayor rentabilidad a largo plazo. Por el contrario, un RoCE bajo suele ser un motivo de preocupación ya que puede estar indicando que la empresa no está utilizando su capital de manera eficiente o que tiene problemas para generar beneficios.

Este acercamiento a la inversión en acciones ha sido enfatizado por muchos de los mejores inversores de todos los tiempos como: Warren Buffet, Peter Lynch, Mohnish Pabrai, Howard Marks, Charlie Munger o Terry Smith.

Warren Buffet, por ejemplo, manifestó en 1989 en su carta a los accionistas que: “Buscamos empresas que, con el tiempo, puedan generar altos rendimientos sobre el capital invertido (RoIC)".

Peter Lynch por su parte comentó: “Es importante buscar empresas que tengan una ventaja competitiva sostenible que les permita generar altos retornos sobre el capital a largo plazo."

Mohnish Pabrai en su carta anual de 2020 dijo: "Un RoCE que es superior al coste del capital indica que la empresa está creando valor para sus accionistas y viceversa."

Para Howard Marks: "El RoCE es la medida más importante de la rentabilidad de una empresa."

Charlie Munger nos dejó una afirmación clave en el uso de este ratio “A largo plazo, es difícil que una acción obtenga una rentabilidad mucho mayor que la rentabilidad que obtiene la propia empresa. Si la empresa gana un 6% sobre el capital durante 40 años, los accionistas no van a obtener mucho más que un 6% de rentabilidad anual, aunque la haya comprado originalmente con un gran descuento. Por el contrario, si una empresa gana un 18% sobre el capital a lo largo de 20 o 30 años, aunque pagues un precio que parece caro, acabarás obteniendo un resultado anual muy similar al 18% de rentabilidad anual.”

Por último, Terry Smith también menciona ampliamente en sus artículos y cartas anuales la importancia de invertir en negocios con un alto RoCE sostenible: “El RoCE es la mejor medida de la calidad de una empresa. Las empresas con un alto RoCE tienen más probabilidades de generar altos rendimientos para los accionistas a largo plazo que las que no lo tienen".

Renta 4 Bolsa España a cierre de febrero de 2024

JAVIER GALÁN, Gestor de Fondos

Renta 4 Bolsa España FI corrige un -1,5% en febrero de 2024, dejando la rentabilidad en lo que llevamos de año en -1,4%. La rentabilidad acumulada desde su creación a finales de 1994 es de +615,6% que supone una rentabilidad anualizada del +7,5%.

Las empresas que más y menos han aportado a la rentabilidad de Renta 4 Bolsa España FI en febrero fueron:

El mes pasado hablábamos del error que cometen muchos inversores a la hora de valorar una empresa como barata o cara solo por los beneficios que tiene en un año determinado. En general, el inversor pondera mucho la valoración de cualquier compañía en el año en curso con variables típicas como el PER, EV/EBITDA, Rentabilidad por Dividendo, Free Cash Flow Yield o el valor en libros sin tener en cuenta la variable más importante con mucha diferencia de todos los ratios que se analizan, en nuestra opinión: el Retorno sobre el Capital Empleado (RoCE).

El RoCE (Return on Capital Employed), es un indicador financiero que mide la eficiencia con la que una empresa utiliza su capital para generar beneficios, es decir, nos indica cuánto beneficio genera la empresa por cada euro de capital que ha invertido.

Un RoCE elevado indica que la empresa está utilizando su capital de manera eficiente para generar el mayor beneficio posible con el uso del capital disponible, y nos muestra la capacidad de una empresa o negocio en la obtención de un alto retorno de su inversión, lo que, en última instancia, conduce a un crecimiento más rápido y a una mayor rentabilidad a largo plazo. Por el contrario, un RoCE bajo suele ser un motivo de preocupación ya que puede estar indicando que la empresa no está utilizando su capital de manera eficiente o que tiene problemas para generar beneficios.

Este acercamiento a la inversión en acciones ha sido enfatizado por muchos de los mejores inversores de todos los tiempos como: Warren Buffet, Peter Lynch, Mohnish Pabrai, Howard Marks, Charlie Munger o Terry Smith.

Warren Buffet, por ejemplo, manifestó en 1989 en su carta a los accionistas que: “Buscamos empresas que, con el tiempo, puedan generar altos rendimientos sobre el capital invertido (RoIC)".

Peter Lynch por su parte comentó: “Es importante buscar empresas que tengan una ventaja competitiva sostenible que les permita generar altos retornos sobre el capital a largo plazo."

Mohnish Pabrai en su carta anual de 2020 dijo: "Un RoCE que es superior al coste del capital indica que la empresa está creando valor para sus accionistas y viceversa."

Para Howard Marks: "El RoCE es la medida más importante de la rentabilidad de una empresa."

Charlie Munger nos dejó una afirmación clave en el uso de este ratio “A largo plazo, es difícil que una acción obtenga una rentabilidad mucho mayor que la rentabilidad que obtiene la propia empresa. Si la empresa gana un 6% sobre el capital durante 40 años, los accionistas no van a obtener mucho más que un 6% de rentabilidad anual, aunque la haya comprado originalmente con un gran descuento. Por el contrario, si una empresa gana un 18% sobre el capital a lo largo de 20 o 30 años, aunque pagues un precio que parece caro, acabarás obteniendo un resultado anual muy similar al 18% de rentabilidad anual.”

Por último, Terry Smith también menciona ampliamente en sus artículos y cartas anuales la importancia de invertir en negocios con un alto RoCE sostenible: “El RoCE es la mejor medida de la calidad de una empresa. Las empresas con un alto RoCE tienen más probabilidades de generar altos rendimientos para los accionistas a largo plazo que las que no lo tienen".

Renta 4 EEUU Acciones FI a cierre de febrero de 2024

Gestor de Fondos

Renta 4 EEUU Acciones FI se revaloriza un +3,8% en febrero de 2024, dejando la rentabilidad en lo que llevamos de año en +8,2%. La rentabilidad acumulada desde su creación a mediados de febrero de 2023 es de +21,2% que supone una rentabilidad anualizada del +20,4%.

Las empresas que más y menos han aportado a la rentabilidad de Renta 4 EEUU Acciones FI en febrero fueron:

El mes pasado hablábamos del error que cometen muchos inversores a la hora de valorar una empresa como barata o cara solo por los beneficios que tiene en un año determinado. En general, el inversor pondera mucho la valoración de cualquier compañía en el año en curso con variables típicas como el PER, EV/EBITDA, Rentabilidad por Dividendo, Free Cash Flow Yield o el valor en libros sin tener en cuenta la variable más importante con mucha diferencia de todos los ratios que se analizan, en nuestra opinión: el Retorno sobre el Capital Empleado (RoCE).

Algunas de las compañías estadounidenses con mayor RoCE de la última década son: Fortinet, Domino’s Pizza, MasterCard, Applied Materials y Apple que, como se puede ver en el gráfico inferior han obtenido retornos para sus accionistas muy por encima del rendimiento de la bolsa estadounidense a pesar de cotizar recurrentemente a valoraciones aparentemente muy exigentes.

El RoCE (Return on Capital Employed), es un indicador financiero que mide la eficiencia con la que una empresa utiliza su capital para generar beneficios, es decir, nos indica cuánto beneficio genera la empresa por cada euro de capital que ha invertido.

Un RoCE elevado indica que la empresa está utilizando su capital de manera eficiente para generar el mayor beneficio posible con el uso del capital disponible, y nos muestra la capacidad de una empresa o negocio en la obtención de un alto retorno de su inversión, lo que, en última instancia, conduce a un crecimiento más rápido y a una mayor rentabilidad a largo plazo. Por el contrario, un RoCE bajo suele ser un motivo de preocupación ya que puede estar indicando que la empresa no está utilizando su capital de manera eficiente o que tiene problemas para generar beneficios.

Este acercamiento a la inversión en acciones ha sido enfatizado por muchos de los mejores inversores de todos los tiempos como: Warren Buffet, Peter Lynch, Mohnish Pabrai, Howard Marks, Charlie Munger o Terry Smith.

Renta 4 Megatendencias Salud a cierre de febrero de 2024

ELENA RICO, Gestora de Fondos de Inversión

El fondo Renta 4 Megatendencias Salud acumula en el año una rentabilidad del +6,80%, siendo la rentabilidad de febrero del +2,90%, lo que sitúa la rentabilidad del fondo ligeramente por debajo del comportamiento medio de los principales índices del sector (MSCI World Healthcare, SPDR Healthcare Selector y S&P Healthcare) en el mismo periodo y divisa.

Desde su lanzamiento en febrero de 2020 la rentabilidad acumulada es del +28.08% que supone un +6.31% de rentabilidad anualizada.

Nos movemos en un periodo de estacionalidad para el segmento, enmarcado además en un contexto de datos macroeconómicos relevantes y año electoral que se podría estar infiltrando en los mercados, aunque para el sector salud todavía parece demasiado pronto para determinar si los movimientos vienen motivados o no por esta situación. Los niveles de ocupación mantienen la continuidad favorable de los últimos meses y tras las buenas publicaciones de resultados del sector y los comentarios de las compañías en este sentido, pensamos que esta buena trayectoria continuará a lo largo del primer trimestre, lo que nos lleva a seguir siendo optimistas en cuanto a la evolución del sector.

Por segmentos, hemos observado un mejor comportamiento de las compañías de tecnología médica y life sciences, frente al peor comportamiento de biotecnología, único segmento del fondo con rendimiento negativo, lastrado principalmente por Moderna y Gilead, que han corregido un -8,9% y -7,9% respectivamente. El segmento de biotecnología cotiza en la zona de máximos pre-covid (>65% desde mínimos de octubre del pasado año) por combinación de factores como re-activación de M&A y buenos datos en ensayos de compañías de menor tamaño, entre otros.

A nivel de compañías, Eli Lilly de nuevo se mantiene, otro mes más, como la posición que más ha aportado a la rentabilidad del fondo (+27% en el año). Recordemos que actualmente se trata, junto a Novo Nordisk, de los dos únicos players en obesidad. A mediados de febrero se han conocido resultados positivos de ensayos para un fármaco similar a GLP-1 de la biotecnológica de menor tamaño, Viking Therapeutics, que podría entrar a competir directamente con los fármacos ya comercializados por Novo y Lilly. En este sentido, consideramos que los riesgos no vienen por la entrada de nuevos players en un mercado de un tamaño potencial superior a los $124bn, sino por la parte de fabricación y distribución de estos fármacos, que permita abastecer a un mercado de demanda creciente.

La presente nota no supone la prestación de asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso a la presente nota debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración de la presente nota, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

El contenido de la presente nota así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas, han sido elaborados por Renta 4 Gestora, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión de la nota y está sujeta a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por cualquiera de las entidades del Grupo Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

El Grupo Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. El Grupo Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.

Cualquier entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación de la presente nota, en la medida permitida por la ley aplicable.

El Grupo Renta 4 tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades. El Grupo Renta 4 recibe una comisión de depositaría, gestión e intermediación por la gestión de las IICs o FP depositadas gestionadas o que se intermedian por alguna de las entidades que componen el Grupo Renta 4.

Los empleados de cualquiera de las entidades del Grupo Renta 4, puede proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento.

Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Renta 4. Ninguna parte de esta nota IIC podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

El sistema retributivo del autor/es de la presente nota no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Gestora, S.G.I.I.C., S.A. es una empresa domiciliada en Madrid, Paseo de la Habana, 74, 28036 Madrid, teléfono 91 384 85 00. Es una entidad sujeta a la supervisión de la Comisión Nacional del Mercado de Valores y se encuentra inscrita en el Registro de Sociedades de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores con el número 43.