[Nuevos] Informes de seguimiento de nuestros principales fondos de inversión, a cierre de enero de 2023

Como todos los meses, os compartimos un resumen de los informes de seguimiento que nuestros gestores han elaborado sobre los principales fondos de inversión y estrategias de ahorro que administran. En este caso, el análisis es a cierre de enero de 2023. Puedes consultar los informes completo aquí.

Renta 4 Renta Fija Mixto a cierre de enero de 2023

Gestor de fondos

Renta 4 Renta Fija Mixto FI comenzó 2023 con un gran resultado mensual en enero al haber obtenido una rentabilidad del 4,1%, participando de uno de los mejores meses de enero en las bolsas que se recuerdan. Así, Eurostoxx e Ibex35 sumaron +9,7%, mientras que los índices internacionales mostraron un comportamiento algo más modesto: MSCI World +5,5% (Eur) S&P500, +4,7% (Eur) Nasdaq compuesto +9,1% (Eur). Las bolsas avanzaron impulsadas por una economía que se resiste a entrar en recesión a pesar de la abrupta subida de los tipos de interés de 2022 y de una inflación aún elevada. También ayudó la reapertura de la economía China tras abandonar su política de “Cero Covid”. Las esperanzas de que se produzca una avalancha de gasto por parte de los consumidores chinos, tras casi tres años de ausencia de gasto, podría favorecer un repunte económico mundial al tiempo que las tensiones en las cadenas de suministro deberían tender a disminuir. Por otro lado, los mercados de renta fija también recogieron con subidas la menor percepción del riesgo, con el índice Bloomberg Euro Aggregate Total Return subiendo un 2,2% esquivando así los descensos en un entorno donde los tipos de interés de referencia siguen escalando, aunque a un ritmo menor. Como muestra de ello, el Euribor 12 meses terminó el mes en el 3,41%, su mayor nivel en casi 15 años.

La resistencia de la economía global ha sido puesta de manifiesto por el Fondo Monetario Internacional, al revisar al alza dos décimas sus previsiones para el crecimiento mundial durante 2023 hasta el 2,9% para después rebotar hasta niveles del del 3,1% en 2024. El encarecimiento de las condiciones de financiación y las consecuencias de la invasión de Ucrania por parte de Rusia seguirán lastrando la actividad económica, en medio de una prolongación de la crisis de inflación.

EPSV Renta 4 Acciones a cierre de enero de 2023

RENTA 4 GESTORA

Renta 4

EPSV Renta 4 Acciones obtiene una rentabilidad de +7% durante el primer mes del año 2023.

La rentabilidad acumulada desde su creación en agosto de 2008 es de +81,2%, lo que supone una rentabilidad anualizada de +4,16%. La exposición a bolsa con la que cerramos el mes es del 91%.

Los valores en contado que más rentabilidad aportaron han sido los fondos renta 4, Bolsa España, Europa Acciones y Small Caps Euro, por su elevada ponderación, seguido de los títulos de ASML, L´Oréal, LVMH, STMicroelectronics, SAP y Smurfit Kappa. Por el lado negativo encontramos Soitec, Biomerieux, Total, Eurofins, Unilever y el fondo de Salud de renta 4.

En cuanto a la operativa durante el mes, tomamos la decisión de reducir la exposición a títulos en contado y complementar la exposición mediante fondos de inversión. Se ha dado entrada a fondos de megatendencias con exposición a dos sectores principales de la cartera como Consumo y Tecnología, puesto que aportan exposición a compañías de alta calidad en otras divisas a las que no se nos permite por normativa incorporarlos en contado. En cuanto a las operaciones relevantes, se ha dado salida a AB InBev, Lanxess y Symrise ya que las incluimos por bajos múltiplos y éstos se han visto afectados tras las recientes subidas, y Smurfit Kappa y Kerry, por su elevada ponderación, dado que los fondos con exposición europea son también accionistas de la compañía. Por el lado de las entradas no ha habido compras relevantes, salvo ligeros aumentos de peso en compañías de calidad como SAP, Essilor Luxottica y UMG.

Tras los cambios mencionados la cartera presenta la siguiente distribución sectorial:

Sector tecnología (16,6%) y consumo (14,8%) son los de mayor ponderación en cartera, seguidos de sector salud (12,3%), Industrial (3,5%) y Materiales (3,5%). Las principales posiciones teniendo en cuenta los fondos son: ASML, L´Oréal, Air Liquide, Sanofi, SAP, LVMH, Siemens, Deutsche Post, Total e Inditex, que representan un 28,5% del patrimonio.

Comenzamos 2023 con unos inesperados y excelentes retornos en renta variable europea. Transcurridos apenas unos días veíamos, una moderación en los datos de inflación, lo que favorece que haya cierto temple en el tono del Banco Central Europeo (BCE) en cuanto a política monetaria. A esto se sumaba los esperanzadores datos procedentes de China, con la reapertura parcial que supone una mejora en las cadenas de suministro y apoyo a la demanda que puede apaciguar el escenario de recesión en Europa.

Renta 4 Nexus a cierre de enero de 2023

Gestor de fondos

Renta 4 Nexus comienza el año con una subida del 5,4% en el enero.

La rentabilidad desde lanzamiento del fondo (2011) es de un +44,4% lo que implica un 3,1% anualizado.

La mejoría en los mercados financieros en este principio de año se ha apoyado en una moderación en los datos de inflación, que podrían indicar unos menores tipos de interés a futuro; una crisis energética inferior a la previsto y la reapertura en China (que podría apoyar a la demanda global en 2023 y quizá evitar la recesión económica en Europa).

Habría que sumar a lo comentado en el párrafo anterior un posicionamiento muy pesimista por parte de los inversores que posiblemente haya acentuado el movimiento al alza en los mercados. Quizás este factor haya sido el más relevante para explicar las subidas de las bolsas.

Como hemos comentado en análisis anteriores, un descenso de la inflación ya era algo esperado pero -aún hoy- no está claro hasta que nivel bajará el IPC. Esta duda hoy se mantiene, sobre todo en USA donde el mercado laboral sigue muy fuerte.

En el fondo, los activos de mejor desempeño han sido las acciones chinas (Tencent y Alibaba) y los bonos de OHL. En el lado negativo, mencionar las coberturas de tipo de cambio e interés así como el bono de Nexi.

No hemos hecho grandes cambios en la cartera, tan sólo bajar la exposición a renta variable del 27% al 23% del patrimonio. La exposición de nuestra cartera, sobreponderada en tecnología y empresas de calidad, este mes nos ha favorecido. Para febrero, podríamos rebalancear un poco el peso de la cartera introduciendo valores más defensivos hoy inexistentes en el portfolio.

Renta 4 Pegasus a cierre de enero de 2023

Gestor de fondos

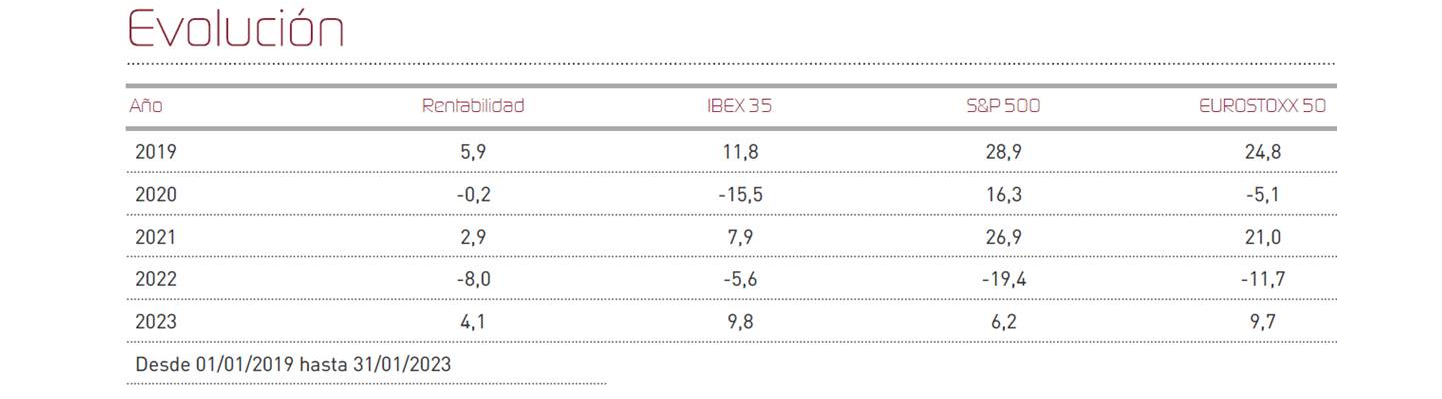

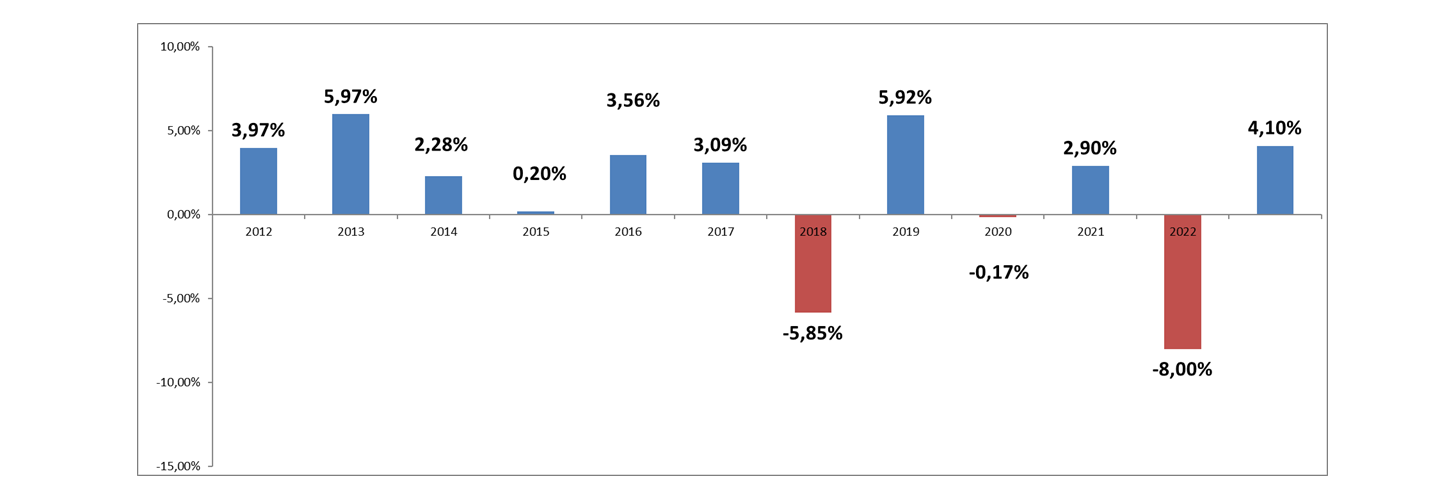

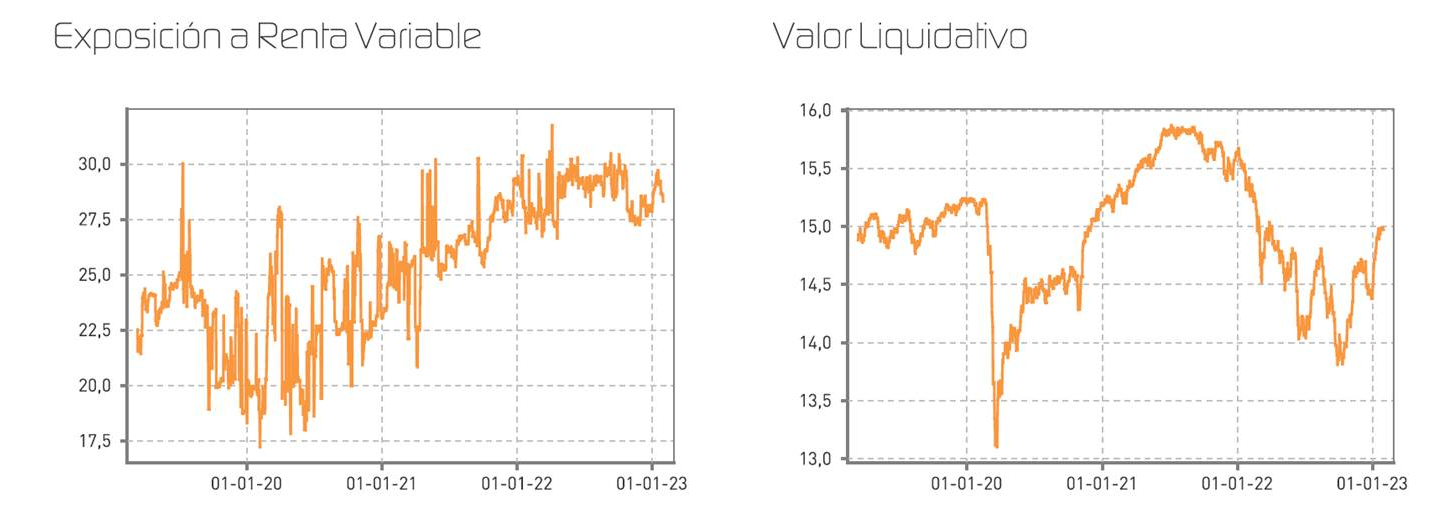

Renta 4 Pegasus comienza el año con una subida del 3,2% en el enero.

La rentabilidad desde lanzamiento del fondo (2007) es de un +51,7% lo que implica un 2,7% anualizado.

La mejoría en los mercados financieros en este principio de año se ha apoyado en una moderación en los datos de inflación, que podrían indicar unos menores tipos de interés a futuro; una crisis energética inferior a la previsto, y la reapertura en China (que podría apoyar a la demanda global en 2023 y quizá evitar la recesión económica en Europa).

Habría que sumar a lo comentado en el párrafo anterior un posicionamiento muy pesimista por parte de los inversores que posiblemente haya acentuado el movimiento al alza en los mercados. Quizás este factor haya sido el más relevante para explicar los movimientos de las bolsas.

Como hemos comentado en análisis anteriores, un descenso de la inflación ya era algo esperado pero -aún hoy- no está claro hasta que nivel bajará el IPC. Esta duda hoy se mantiene, sobre todo en USA donde el mercado laboral sigue muy fuerte.

En el fondo, los activos de mejor desempeño han sido las acciones chinas (Tencent y Alibaba) y los bonos de Takeaway y perpetuo de Volskwagen. En el lado negativo, mencionar las coberturas de tipo de cambio e interés así como el bono de Nexi.

No hemos hecho grandes cambios en la cartera, tan sólo bajar la exposición a renta variable del 6% a < 3% del patrimonio.

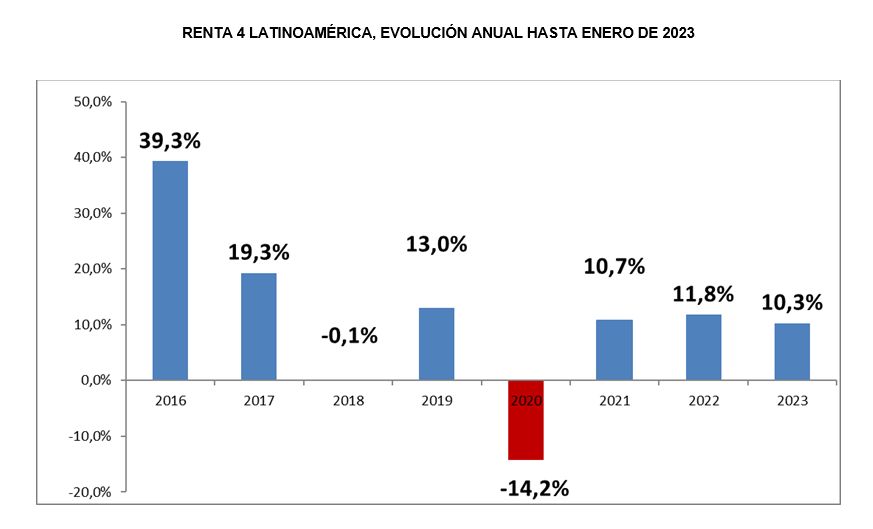

Renta 4 Latinoamérica a cierre de enero de 2023

Gestor de fondos

El fondo Renta 4 Latinoamérica comenzó 2023 subiendo un 10,3% en el mes de enero, batiendo en un 1,2% a su índice de referencia el S&P Latin America 40 que terminó ganando un 9,08% en euros. El fondo da continuidad así a su buena trayectoria de los últimos años y preserva el buen comportamiento relativo conseguido el pasado ejercicio. Por países, en el mes, ha destacado el buen comportamiento de la bolsa mexicana, en la que el fondo se encuentra sobreponderado, que se anotó un 15,05% de rentabilidad (medida en euros). El resto de mercados, sin embargo, entregaron rentabilidades muy discretas, donde el IPSA chileno sumó un 5,98% en euros gracias mayoritariamente a su divisa, seguido del Bovespa brasileño que sumó un 5,54% en euros, o el Colcap colombiano que al igual que la renta variable peruana se anotó un 2,5% en euros. Todo ello gracias a la debilidad del dólar y a la capacidad de resistencia de la economía, que se espera que se vea reforzada gracias a la reapertura en China tras el abandono de su política de Cero Covid.

Durante el mes hemos conocido nuevas estimaciones de crecimiento por parte del FMI mejorando sus pronósticos para la región en un 0,1% frente las primeras estimaciones hasta el 1,8%, pero también tendrá que hacer frente a la caída de los precios de las materias primas, lo que podría impactar en algunos países especialmente expuestos. Aunque Latinoamérica crecerá una décima más de lo esperado este año, el 1,8%, según el FMI, el organismo rebajó en su informe las expectativas de crecimiento para 2024 tres décimas, hasta el 2,1%, en contraste con la estimación de octubre. Latinoamérica y el Caribe crecerán menos que la media mundial este año, que estará en el 2,9 %, y también en 2024, cuando la media mundial es del 3,1 %, un punto más que la prevista para la región.

Renta 4 Megatendencias Salud a cierre de enero de 2023

Gestora de Fondos de Inversión

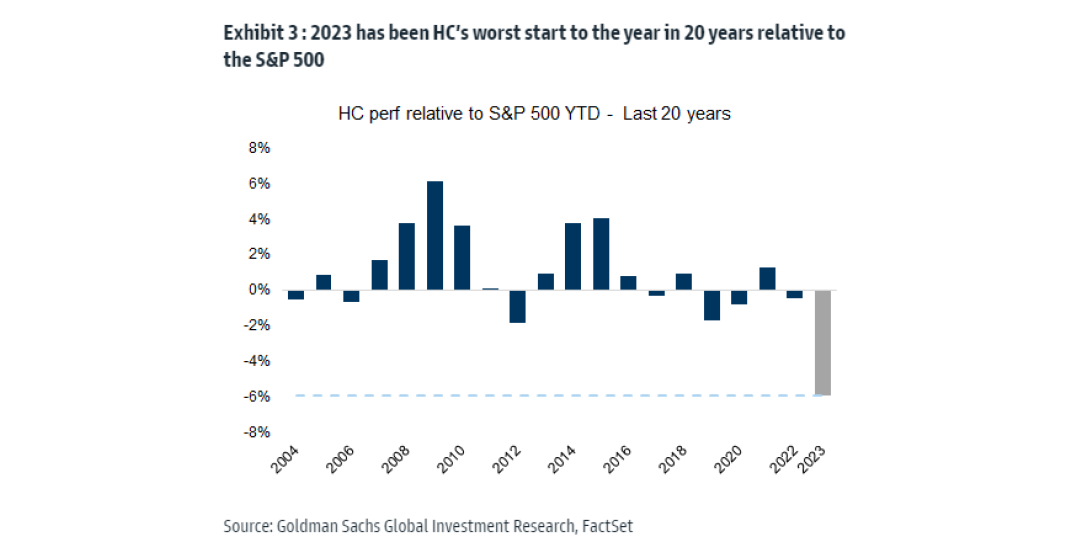

El fondo Renta 4 Megatendencias Salud ha cerrado el primer mes del año con una caída del -1,31% acumulando una rentabilidad desde su inicio del +18,13% que en términos anualizados es del +6,04%.

Se puede denominar este inicio de año como el peor de la historia para el sector salud, con el relativo más bajo de los últimos 20 años frente al índice americano. En este rally de inicio de año en el que prácticamente todos los sectores y geografías han cerrado el mes con rentabilidades positivas, salud ha sido el único sector en terreno negativo, su perfil defensivo y el mejor comportamiento relativo frente al resto de segmentos en el último año han sido la principal razón de ello.

Desde principios del pasado año, y de forma táctica, aumentamos la ponderación en el sector farmacéutico para minimizar el impacto en el fondo de una fuerte corrección por la parte de crecimiento que representa el segmento de Medtech, haciendo que cerrásemos el año con un resultado muy positivo en relación al mercado. Este año consideramos que va a ser el punto de inflexión de esta tendencia al observar cómo se disipan esas incertidumbres que incidían directamente sobre tecnología médica, nuestro segmento favorito, que creemos volverá a destacar frente al resto del sector salud.

Renta 4 Megatendencias Medio Ambiente a cierre de enero de 2023

RENTA 4 GESTORA

Renta 4

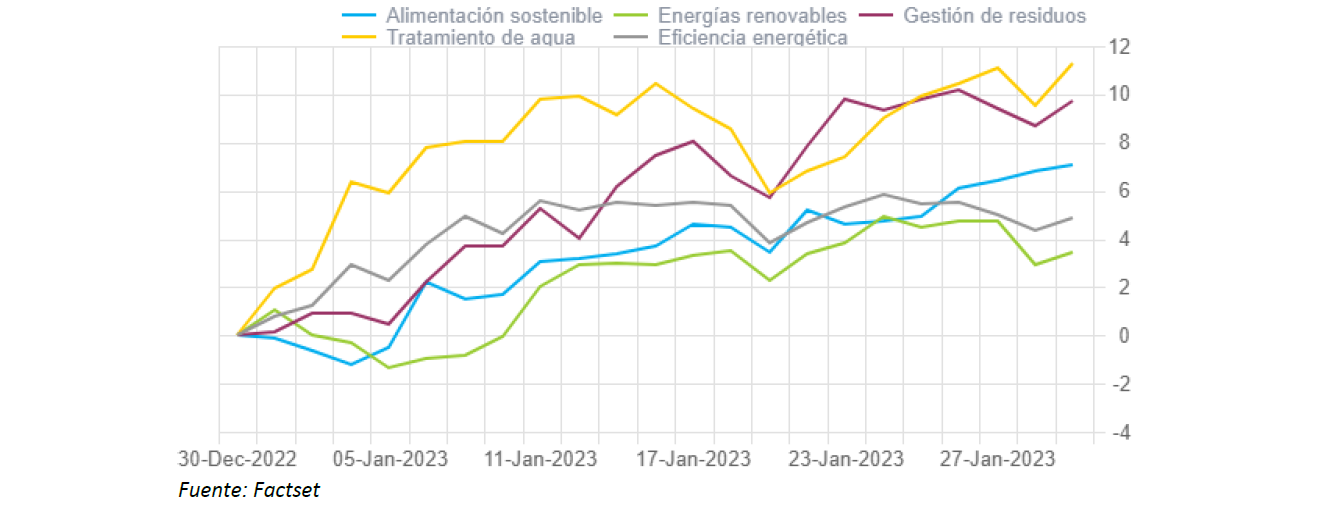

Renta 4 Megatendencias Medio Ambiente obtiene una rentabilidad del +7,6% en enero, frente a subidas del +4,6% del S&P 500 y +6,7% del Stoxx 600. Enero ha sido un mes positivo para la bolsa debido, principalmente, a una moderación en los datos de inflación, normalización en las cadenas de suministro y la reapertura de China (incrementando la demanda mundial).

Durante este mes, los sectores que han obtenido un mejor comportamiento han sido los de tratamiento de agua y gestión de residuos; por el contrario, los menos favorecidos han sido los sectores de energías renovables y eficiencia energética.

En el mes de enero el fondo se ha incrementado un +7,6%, casi dos puntos porcentuales más que su categoría (+6,0% RV Sector Ecología). Seguimos apostando por la diversificación geográfica y sectorial, lo que nos permite maximizar la rentabilidad reduciendo la volatilidad de la cartera.

Durante este mes, las posiciones que más han aportado a la rentabilidad de la cartera han sido Befesa, Grenergy, Wallbox, Vidrala y Veolia, mientras que las que han drenado más rentabilidad han sido NextEra Energy, Bakkafrost, Engie, EDPR y Conagra Brands.

La exposición neta a renta variable del fondo se sitúa en el 92,4% (frente al 91,6% en diciembre de 2022), con una posición de liquidez del 7,6% que aprovecharemos para tomar ventaja de la volatilidad de los mercados durante las próximas semanas e incrementar nuestra posición en aquellos valores con mayor potencial de revalorización a largo plazo.

En cuanto a movimientos durante el mes de enero, hemos incrementado posición en compañías de alta calidad que creemos que siguen teniendo un gran potencial de cara a 2023. Entre las compras realizadas, destacamos el sector de energías renovables, que creemos que tiene gran potencial debido a: 1) los vientos de cola por las políticas de descarbonización y la crisis energética que sufre Europa, 2) alta demanda y crecimiento de la inversión en el sector, 3) los precios de la energía van a seguir siendo elevados durante 2023-2024 y 4) este incremento de precios está más que compensando el resto de costes derivados de la inflación. Por todo ello, hemos decidido incrementar posición en Grenergy y Ecoener, compañías con un alto potencial y cuyas valoraciones de sus activos en operación y bajo construcción cubren gran parte de sus cotizaciones necesitando, en menor medida, de sus activos futuros (pipeline) para justificar sus cotizaciones.

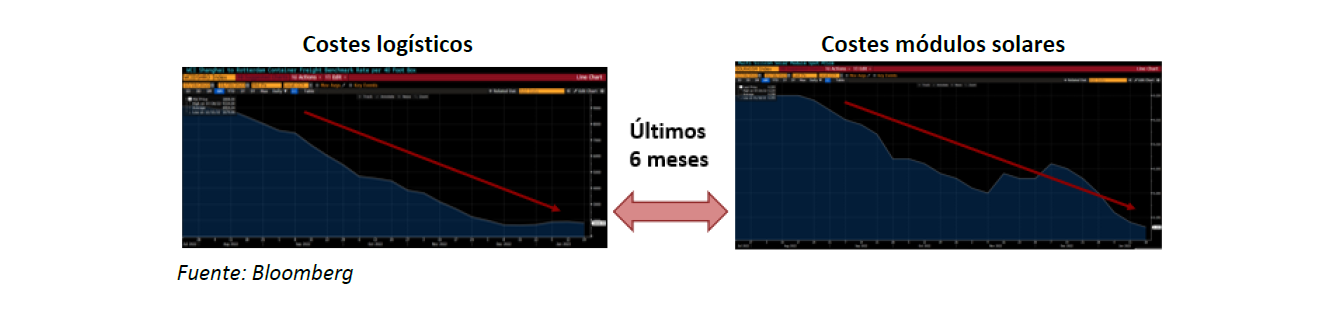

Uno de los mayores contratiempos para este sector durante el 2022 ha sido la inflación de materiales y costes de transporte. Sin embargo, como se puede apreciar en los gráficos inferiores, las cadenas de suministro han mejorado significativamente y la reducción de costes logísticos y de módulos solares es muy relevante.

Por el lado de los ingresos, se están firmando acuerdos de venta de energía a plazo (PPAs) a precios muy superiores a los de hace 1-2 años, tanto para perfiles de energía solar como eólica. Actualmente 79-69€/MWh respectivamente vs. 45-40€/MWh hace 3 años.

Renta 4 Megatendencias Consumo a cierre de enero de 2023

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Megatendencias Consumo se revaloriza un +8,3% en enero 2023, frente a subidas del 4,6% del S&P 500 y del 6,7% en Stoxx 600. En enero, las posiciones con mayor contribución a la rentabilidad del fondo han sido Amazon, Alibaba, LVMH, Inditex y Alphabet. Las que más han drenado: MIPS, Simply Good Foods, Pepsico, Kahoot y Procter & Gamble. El fondo cierra el mes con una exposición neta a renta variable del 96,0%, en línea con el 96,1% de dic-22.

Las subidas en los mercados de renta variable se han apoyado en 1) moderación en los datos de inflación, y mejora de las expectativas del punto de inflexión en política monetaria; 2) una crisis energética inferior a lo previsto, junto a normalización en cadenas de suministro, con menor impacto negativo en la industria europea, y 3) la reapertura en China (que podría apoyar a la demanda global en 2023 y quizá evitar la recesión económica en Europa). La atención en estos días se reparte entre la macro y la micro. Además de la inflación y política monetaria, estamos asistiendo a publicación de resultados y guías 2023 por parte de las empresas, que servirán para calibrar si las expectativas del consenso para 2023 son elevadas o no. El consenso (FactSet) estima un crecimiento del 1% para el BPA del Stoxx 600 frente a 2022 (que a su vez creció un 18% vs 2021), en un entorno donde se esperan márgenes planos, a pesar de la inflación en costes. Estas cifras implican un crecimiento del 50% en los beneficios de 2023 vs 2019 (o un 10% CAGR), que duplica el ritmo anual medio del +5% de los últimos 20 años. En los últimos 3 meses, los beneficios 2023 del Stoxx 600 se han revisado a la baja un 2,5%. Una de las cuestiones clave es si los márgenes pueden sufrir nuevas presiones, una vez que los niveles de precios erosionen la demanda (algo que se está viendo en algunos sectores), y las empresas pierdan algo de fuerza a la hora de fijar precios. Las dudas sobre la sostenibilidad de un consumo empujado por los efectos reapertura en un entorno de estancamiento económico, con renta disponible a la baja (en términos reales), son razonables.

Dentro del sector consumo, distinguimos por segmentos:

- La reapertura china es un aspecto que previsiblemente beneficiará a compañías de consumo más discrecional: lujo, cosmética, retail textil y deportivo, o “Spirits” (que suponen conjuntamente c.35-40% del patrimonio del fondo), con exposición >20% en sus ventas al gigante asiático. En su reciente presentación de resultados, LVMH apuntó a que observa un punto de inflexión en China (con afluencia -40% en 2022 vs. 2019), si bien no cuantificó el potencial impacto positivo en su guía 2023.

- Respecto a consumo básico, el debate actualmente está en la evolución de las materias primas, las subidas de precios, y el posible “downtrading”. El principal temor es una inflación más alta, durante más tiempo, que se traduzca en menores volúmenes, y mayores costes. En el escenario opuesto, tendríamos un escenario más deflacionista, con aceleración del volumen y expansión de los márgenes. La divergencia entre las tendencias de las materias primas al contado (claramente deflacionistas) y las previsiones de las empresas (mensaje cauto) lleva a la duda por parte de los inversores.

- Por último, en la parte de la cartera más relacionada con la transformación digital del consumidor, en enero ha destacado positivamente Prosus y Alibaba (que conjuntamente suponen c.5% del fondo), apoyados en la reapertura China. Respecto a otros valores (Amazon, Alphabet, Microsoft), parte del negativo comportamiento en 2022 se ha debido al movimiento de tipos. Una vez alcancemos el máximo en tipos (como se espera para mediados de 2023), creemos que las cotizaciones volverán a recoger los buenos fundamentales (crecimiento de doble dígito en BPA en próximos años con elevados márgenes y ROCEs), que hoy cotizan a valoraciones muy razonables (Microsoft o Alphabet cotizando a FCF yield >5%). El mercado ya ha descontado una desaceleración en top line frente a lo visto en los ultimos 2 años, y la mayor disciplina en Opex y Capex, junto a posibles recompras de acciones (como hemos visto recientemente en Meta) podrían servir de catalizador a este segmento de mercado.

Leer informe completo

Renta 4 Europa Acciones a cierre de enero de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 Europa Acciones FI obtiene una rentabilidad de +6,4% en enero de 2023. La rentabilidad acumulada desde su creación a finales de 2009 es de +112% que supone una rentabilidad anualizada del +7%. La exposición a bolsa con la que terminamos el mes es de 94,6%.

No ha habido movimientos significativos en el peso de las compañías en cartera con respecto al mes pasado. Los activos que más y menos han aportado a la rentabilidad de Renta 4 Europa Acciones FI fueron:

Durante el mes se ha aprovechado la fuerte subida de muchas de las compañías en cartera para reducir el número de acciones aunque la ponderación en la cartera realmente ha quedado prácticamente inalterada, como en: ASML, Deutsche Post DHL, LVMH, Lanxess, Prosus, Amadeus, ASM International e Infineon. Por el mismo motivo hemos podido comprar acciones de Symrise, Givaudan, Sonova, Roche, Novartis, Sanofi, Reckitt o Linde en correcciones.

Este mes el fondo ha cambiado su nombre con el único objetivo de reflejar mejor el tipo de inversiones que realiza, es decir, Renta 4 Europa Acciones FI (antes solo “Renta 4 Valor Europa FI”) es un fondo de bolsa europea que invierte en compañías europeas que como dice su reglamento y folleto público aprobado por la CNMV: “El análisis fundamental de las compañías se basa en técnicas i) Quality Investing: compañías de alta calidad con elevadas barreras de entrada, ventajas competitivas, elevados márgenes, capacidad de crecimiento futuro, bajos niveles de endeudamiento y elevados retornos, y ii) Value Investing: compañías que se encuentren infravaloradas por el mercado según nuestro análisis.”

Ya metiéndonos en el sorprendente y muy buen comienzo de año de los mercados. El de-rating que sufrió la bolsa mundial en 2022 provocada por la subida de tipos de interés y bajada de las bolsas a pesar del continuo crecimiento de los beneficios empresariales, dejan los mercados en un punto más neutral de lo que parece.

La fuerte caída de las criptomonedas, la potente corrección de las compañías con pocos o nulos beneficios y la desaparición de los tipos negativos en la renta fija han desinflado considerablemente la burbuja de valoración de los mercados financieros. El punto de partida, por tanto, es más razonable desde el punto de vista financiero y cobra mucha más relevancia los rendimientos esperados en base a los fundamentales de los activos (tires, beneficios y generación de caja libre).

Los tipos de interés en EEUU, por ejemplo, están cerca del 5% actualmente cuando la media de los últimos 70 años de historia es de 4,2%. Y el PER del S&P 500 es de 18x, muy cerca del PER medio de 17,7x al que ha cotizado históricamente.

Por otro lado, el escenario que dibuja la curva de tipos en EEUU, completamente invertida, señala un elevado riesgo de recesión en los próximos meses que ineludiblemente afectaría negativamente al crecimiento económico y a los beneficios de las compañías. El análisis de la curva de tipos nos dice lo que es más probable que ocurra, pero no cuando y desde que nivel económico y de beneficios.

Leer informe completo

Renta 4 Small Caps a cierre de enero de 2023

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Small Caps FI (clase R) se revaloriza un 5,4% en enero 2023, frente al 6,7% del Stoxx 600 y el 7,0% del Stoxx Small 200. Las posiciones con mayor contribución a la rentabilidad del fondo han sido Pets at Home, Aperam, THG, Fluidra y KION. Las que más han drenado, Soitec, OCI, MIPS, Kahoot y Nexus. El fondo cierra enero con una exposición neta a renta variable del 96,1% (frente al 96,8% de dic-22).

Renta 4 Small Caps FI (clase R) se revaloriza un 5,4% en enero 2023, frente al 6,7% del Stoxx 600 y el 7,0% del Stoxx Small 200. Las posiciones con mayor contribución a la rentabilidad del fondo han sido Pets at Home, Aperam, THG, Fluidra y KION. Las que más han drenado, Soitec, OCI, MIPS, Kahoot y Nexus. El fondo cierra enero con una exposición neta a renta variable del 96,1% (frente al 96,8% de dic-22).

Las subidas de las últimas semanas en los mercados de renta variable se han apoyado en 1) moderación en los datos de inflación, y mejora de las expectativas del punto de inflexión en política monetaria; 2) una crisis energética inferior a lo previsto, junto a normalización en cadenas de suministro, con menor impacto negativo en la industria europea, y 3) la reapertura en China (que podría apoyar a la demanda global en 2023 y quizá evitar la recesión económica en Europa). La atención en estos días se reparte entre la macro y la micro. Además de la inflación y política monetaria, estamos asistiendo a la publicación de resultados y guías 2023 por parte de las empresas, que servirán para calibrar si las expectativas del consenso para 2023 son elevadas o no. El consenso (FactSet) estima un crecimiento del 1% para el BPA del Stoxx 600 frente a 2022 (que a su vez creció un 18% vs 2021), en un entorno donde se esperan márgenes planos, a pesar de la inflación en costes. Estas cifras implican un crecimiento del 50% en los beneficios de 2023 vs 2019 (o un 10% CAGR), que duplica el ritmo anual medio del +5% de los últimos 20 años. En los últimos 3 meses, los beneficios 2023 del Stoxx 600 se han revisado a la baja un 2,5%. Una de las cuestiones clave es si los márgenes pueden sufrir nuevas presiones, una vez que los niveles de precios erosionen la demanda (algo que se está viendo en algunos sectores), y las empresas pierdan algo de fuerza a la hora de fijar precios. Las dudas sobre la sostenibilidad de un consumo empujado por los efectos reapertura en un entorno de estancamiento económico, con renta disponible a la baja (en términos reales), son razonables. No obstante, hay una divergencia con las perspectivas de las compañías. Las reuniones que hemos tenido en las últimas semanas, muestran un escenario quizá no tan negativo como el que se esperaba hace 2-3 meses, con comentarios positivos de actividad, normalización de cadenas de suministro, y menores costes en algunas partidas (materiales, logística).

Especialmente interesantes son las industriales, donde en general esperan un año de menos a más en resultados. La gestión de inventarios y la base de comparación explican parcialmente esta secuencia (en algunos sectores se ha anticipado demanda, que provocará volatilidad en 4T22-1S23), pero a lo largo del año habrá impacto positivo de subidas de precios, menor coste de materiales y logísticos, y de mejoras de eficiencia puestas en marcha en los últimos meses, que debería llevar a mejora en márgenes operativos vs. 2022, y especialmente en flujo de caja libre (por reducción de working capital en 2023, con mejora en cadenas de suministro). El sector industrial es especialmente importante en el universo de small caps europeas (peso >25%), y en el Renta 4 Small Caps supone cerca de un 30% de la cartera. Respecto a movimientos, hemos dado salida a UCB, De Longhi y Sensient, donde vemos menor potencial de revalorización en el contexto actual. Por su lado, hemos aumentado peso en Compugroup (al 2,5%), Coats (al 1,7%), y hemos incorporado a la cartera a Grenergy (España, energías renovables, mkt cap 0,9bn EUR).

Renta 4 Bolsa España a cierre de enero de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 Bolsa España FI obtiene una rentabilidad de +8% en enero de 2023. La rentabilidad acumulada desde su creación a finales de 1994 es de +557% que supone una rentabilidad anualizada superior al +7%. Con la subida de los últimos meses, el fondo vuelve a estar prácticamente en máximos históricos. La exposición a bolsa con la que terminamos el mes es de 94,7%.

Los activos que más y menos han aportado a la rentabilidad de Renta 4 Bolsa España FI fueron:

Este mes el fondo ha cambiado su nombre con el único objetivo de reflejar el tipo de inversiones que realiza, es decir, Renta 4 Bolsa España FI (antes solo “Renta 4 Bolsa FI”) es un fondo de bolsa que invierte en compañías españolas desde hace casi 30 años.

Durante el mes hemos aprovechada la subida de algunas compañías en cartera para reducir ligeramente la ponderación, pero manteniendo un porcentaje elevado, como en: Airbus, Fluidra, Viscofán o Ferrovial.

Ya metiéndonos en el sorprendente y buen comienzo de año de los mercados. El de-rating que sufrió la bolsa mundial en 2022 provocada por la subida de tipos de interés y bajada de las bolsas a pesar del continuo crecimiento de los beneficios empresariales, dejan los mercados en un punto más neutral de lo que parece.

La fuerte caída de las criptomonedas, la potente corrección de las compañías con pocos o nulos beneficios y la desaparición de los tipos negativos en la renta fija han desinflado considerablemente la burbuja de valoración de los mercados financieros. El punto de partida, por tanto, es más razonable desde el punto de vista financiero y cobra mucha más relevancia los rendimientos esperados en base a los fundamentales de los activos (tires, beneficios y generación de caja libre).

Los tipos de interés en EEUU, por ejemplo, están cerca del 5% actualmente cuando la media de los últimos 70 años de historia es de 4,2%. Y el PER del S&P 500 es de 18x, muy cerca del PER medio de 17,7x al que ha cotizado históricamente

Por otro lado, el escenario que dibuja la curva de tipos en EEUU, completamente invertida, señala un elevado riesgo de recesión en los próximos meses que ineludiblemente afectaría negativamente al crecimiento económico y a los beneficios de las compañías. El análisis de la curva de tipos nos dice lo que es más probable que ocurra, pero no cuando y desde que nivel económico y de beneficios.

Leer informe completo

Renta 4 Activos Globales FI a cierre de enero de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 Activos Globales FI obtiene una rentabilidad de +2,2% en enero de 2023. La rentabilidad acumulada en los últimos 10 años es de +44% que supone una rentabilidad anualizada cercana al +4%. La exposición a bolsa con la que terminamos el mes es de 24,7%.

El movimiento más relevante del mes ha sido la venta de Cooper Companies por la fuerte revalorización, exigente valoración y poco peso en cartera. Los activos que más y menos han aportado a la rentabilidad de Renta 4 Activos Globales FI fueron:

La renta fija nos ha aportado un +0,8% en el mes con revalorizaciones en casi todos los bonos que tenemos en cartera. En la parte de renta variable, a pesar de que se ha revalorizado un +1,3%, lo cierto es que hemos obtenido menos rentabilidad de la que podríamos esperar por nuestra exposición del 25% a renta variable del patrimonio. A pesar de subidas importantes en empresas como ASML, Amazon, TSMC, Align, Alphabet, LVMH o Adidas, el elevado peso que siempre tenemos en sectores defensivos como consumo estable y farmacéuticas nos han frenado la apreciación del valor liquidativo. Tampoco es algo que nos deba preocupar, ya que el año pasado este mismo posicionamiento defensivo nos amortiguó mucho la caída de los mercados.

Hemos estado más activos en renta fija reduciendo gran parte de la tesorería que teníamos sin remuneración e invirtiéndola en bonos soberanos de España, Francia, Alemania y EEUU a tires cercanas al 3% a menos de un año.

Ya metiéndonos en el sorprendente y buen comienzo de año de los mercados. El de-rating que sufrió la bolsa mundial en 2022 provocada por la subida de tipos de interés y bajada de las bolsas a pesar del continuo crecimiento de los beneficios empresariales, dejan los mercados en un punto más neutral de lo que parece.

La fuerte caída de las criptomonedas, la potente corrección de las compañías con pocos o nulos beneficios y la desaparición de los tipos negativos en la renta fija han desinflado considerablemente la burbuja de valoración de los mercados financieros. El punto de partida, por tanto, es más razonable desde el punto de vista financiero y cobra mucha más relevancia los rendimientos esperados en base a los fundamentales de los activos (tires, beneficios y generación de caja libre).

Los tipos de interés en EEUU, por ejemplo, están cerca del 5% actualmente cuando la media de los últimos 70 años de historia es de 4,2%. Y el PER del S&P 500 es de 18x, muy cerca del PER medio de 17,7x al que ha cotizado históricamente

Por otro lado, el escenario que dibuja la curva de tipos en EEUU, completamente invertida, señala un elevado riesgo de recesión en los próximos meses que ineludiblemente afectaría negativamente al crecimiento económico y a los beneficios de las compañías. El análisis de la curva de tipos nos dice lo que es más probable que ocurra, pero no cuando y desde que nivel económico y de beneficios.

Leer informe completo

Renta 4 Megatendencias Tecnología a cierre de enero de 2023

Renta 4 Megatendencias Tecnología cierra el primer mes del año con un muy buen comportamiento (+13,2%), superando tanto al Nasdaq (9,1% en EUR) como a los principales índices de referencia americanos (S&P500 4,6% en EUR). La exposición neta a renta variable se sitúa en el 91%, frente al 94% del cierre de año. Este menor porcentaje viene justificado por 2 motivos: i) hemos deshecho la cobertura del EUR frente al USD, liberando parte de fondos y garantías ii) hemos vendido alguna posición y mantenemos liquidez disponible ya que consideramos que se avecinan eventos (temporada de resultados, FED…), que ofrecerán ventanas de oportunidad para incrementar y/o hacer posiciones en compañías donde tengamos elevada convicción y que puedan verse castigadas en exceso antes eventos propios y/o por efecto macro.

Renta 4 Megatendencias Tecnología cierra el primer mes del año con un muy buen comportamiento (+13,2%), superando tanto al Nasdaq (9,1% en EUR) como a los principales índices de referencia americanos (S&P500 4,6% en EUR). La exposición neta a renta variable se sitúa en el 91%, frente al 94% del cierre de año. Este menor porcentaje viene justificado por 2 motivos: i) hemos deshecho la cobertura del EUR frente al USD, liberando parte de fondos y garantías ii) hemos vendido alguna posición y mantenemos liquidez disponible ya que consideramos que se avecinan eventos (temporada de resultados, FED…), que ofrecerán ventanas de oportunidad para incrementar y/o hacer posiciones en compañías donde tengamos elevada convicción y que puedan verse castigadas en exceso antes eventos propios y/o por efecto macro.

Entre las posiciones que más han aportado a la cartera este primer mes, destacar las grandes tecnológicas americanas (Amazon, Meta, Alphabet), quienes habían estado fuertemente castigadas en los meses anteriores. Seguido, también encabezan la lista las tecnológicas chinas Alibaba y Tencent, revertiendo parte de las pérdidas y el drenaje que nos ocasionó en el fondo en el 2022. El principal motivo detrás de este comportamiento ha sido la relajación por parte de las autoridades chinas de su política de Covid 0, así como la menor presión regulatoria sobre las grandes tecnológicas del país. En esta línea, también se han visto beneficiadas empresas americanas del fondo relativas a sectores como Ocio (Match, Booking), las cuales también han empezado a capitalizar los potenciales efectos positivos de esta reapertura del país. En el lado opuesto, las únicas compañías que se ha situado en terreno negativo en el fondo han sido Crowdstrike, Checkpoint y Meituan, aunque ambas con caídas prácticamente insignificantes. Adicionalmente, también hay unas pérdidas muy contenidas relativas a derivados sobre Adyen, JD.com o Alibaba.

Respecto a operaciones del periodo, destacar por un lado nuestra desinversión de Broadcom ante el potencial riesgo de que Apple (su principal cliente con el 20% de las ventas netas) acelere la transición hacia chips propios. Aunque en un principio le puede afectar a un porcentaje contenido de las ventas totales y de manera gradual, la empresa de Cupertino ha dejado claro en numerosas ocasiones que sus planes de futuro pasan por desarrollar sus propios chips de manera interna, lo que perjudicará claramente los ingresos de Broadcom. Más positivas fueron las noticias de que Elliot Management ha tomado un paquete de varios miles de millones en Salesforce, lo que ayudará a seguir mejorando la eficiencia de la compañía y a potencialmente acelerar alguna desinversión, aspectos que han sido muy bien acogidos por el mercado. Tras esta inversión, ya son 4 los inversores activistas en el capital de la empresa controlada por Marc Benioff. Así, la cartera está compuesta por 43 empresas, donde las TOP 10 representa el algo más del 45% del total. Se tratan de empresas donde tenemos una alta convicción, con posiciones relativas muy fuertes en sus respectivos mercados, las cuales crecen, ganan dinero y generan elevados niveles de caja operativa y libre.