[Nuevos] Informes de seguimiento de nuestros principales fondos de inversión, a cierre de febrero de 2023

Un mes más, os compartimos un resumen de los informes de seguimiento que nuestros gestores han elaborado sobre los principales fondos de inversión que administran. En este caso, el análisis es a cierre de febrero de 2023.

Renta 4 Megatendencias Salud a cierre de febrero de 2023

Gestora de Fondos de Inversión

El fondo Renta 4 Megatendencias Salud ha cerrado febrero con un resultado negativo del -0,60% acumulando en el año una rentabilidad del -1,90%. Sin embargo, la rentabilidad que acumula el fondo desde su inicio es del +16,67% que en términos anualizados en los últimos tres años es del +8,67%.

Aunque con menor intensidad que en enero, hemos seguido observando la continua salida de flujos del sector salud a lo largo de febrero, haciendo que en el mes el índice global del sector corrigiese un -4,19% (-1,85% en EUR), acumulando en el año un -6,63% (-3,94% en EUR), comportamiento relativo por debajo del rendimiento obtenido por el fondo.

Este mes el comportamiento de mercado viene explicado, en parte, por un aumento de las expectativas en cuanto a los niveles de llegada de tipos por parte de los Bancos Centrales ante una inflación más alta de lo esperado. Es por esto que, en la segunda parte del mes, las compañías farmacéuticas han tenido un comportamiento relativo algo mejor que la tecnología médica. Ha sorprendiendo negativamente el peor rendimiento de las compañías de HC Services (UnitedHealth -4,70%, CVS -5,30%, Centene -10,30% o Elevance Health -6,10%) cuyo comportamiento suele ser parejo al de las farmas, aunque el impacto en el fondo no ha sido significativo.

Podemos dar por concluida la temporada de resultados. En lo que respecta a las compañías del universo Salud hemos visto un crecimiento de los ingresos de dígito simple alto, sorprendiendo ligeramente en positivo respecto a las previsiones de mercado, mientras que el BPA ha avanzado dígito simple medio, también sorprendiendo en positivo y reflejando el actual entorno de presión en márgenes, aunque éstos se mantienen en niveles elevados. En cuanto a las guías para el año actual, las compañías de tecnología médica han apuntado a una mejora gradual en los procedimientos. En lo que respecta al segmento de Life Sciences, tendremos una comparativa más exigente por los ingresos asociados a Covid que todavía hemos tenido en las cifras de 2022, pero manteniéndose inalterada la solidez de sus negocios subyacentes. Por su parte, las grandes farmacéuticas se enfrentan a un año marcado por nuevos lanzamientos de fármacos y la publicación de ensayos clínicos relevantes. No siendo suficiente para frenar la rotación que hemos seguido viendo a lo largo de este mes.

EPSV Renta 4 Acciones a cierre de febrero de 2023

RENTA 4 GESTORA

Renta 4

EPSV Renta 4 Acciones obtiene una rentabilidad de +0,2% en el mes de febrero, con lo que la rentabilidad acumulada desde su creación en agosto de 2008 es de +81,5%, lo que supone una rentabilidad anualizada de +4,15%. La exposición a bolsa con la que cerramos el mes es del 92%.

Los activos que más rentabilidad aportaron han sido los fondos renta 4, Bolsa España, Laboratorios ROVI, el fondo renta 4 Small Caps Euro, Air Liquide y Siemens. Por el lado de las que menos aportan encontramos ASML, Prosus, el fondo de consumo, Asidas y Kering.

En cuanto a la operativa durante el mes, únicamente se ha reducido peso en compañías en las que tenemos menos confianza en el corto plazo como Adidas, Adyen y algunas farmas como Sanofi o ROVI y se ha aumentado en compañías del sector consumo, que cotizan a múltiplos muy razonables y con una situación tanto macro como micro muy favorable para tengan un buen desempeño como Pernord Ricard y Moncler, la cual hemos dado entrada en el mes.

Tras los cambios mencionados la cartera presenta la siguiente distribución sectorial:

Sector tecnología (16,7%) y consumo (15,9%) son los de mayor ponderación en cartera, seguidos de sector salud (12,8%), Industrial (3,7%) y Materiales (3,7%). Las principales posiciones teniendo en cuenta los fondos son: ASML, L´Oréal, Air Liquide, Sanofi, SAP, LVMH, Siemens, Deutsche Post, Total e Inditex, que representan un 28,6% del patrimonio.

Afrontando la recta final de resultados empresariales del año 2022, en general observamos que ni el cuarto trimestre, ni el 2022 han sido tan negativos como se podía esperar, ni el discurso de los CEOs ha sido tan pesimista. La gran mayoría de las compañías que tenemos en cartera han reportado crecimiento pese a los aumentos de materias primas, que han sabido capear magníficamente gracias a mejoras de eficiencia y subidas de precios. También hemos observado, de las pocas que cuentan con algo de deuda, cómo han gestionado francamente bien las subidas de tipos, cuyo impacto en el incremento de los intereses es prácticamente neutro.

Leer informe completo

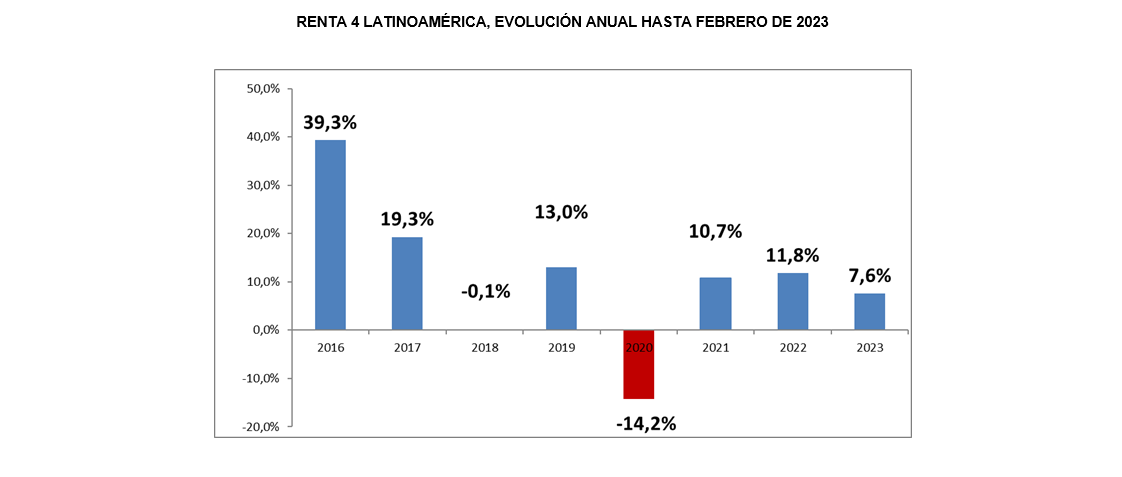

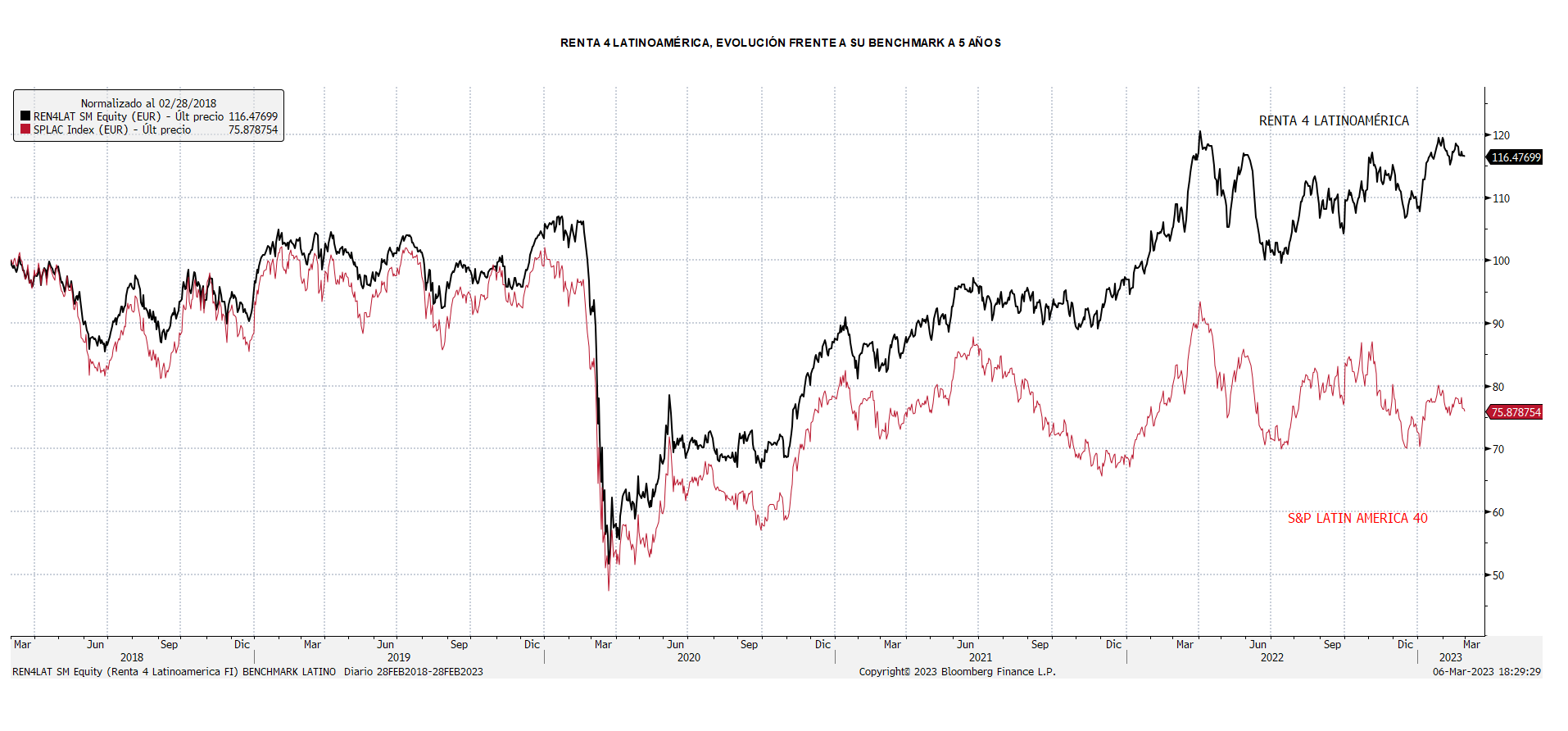

Renta 4 Latinoamérica a cierre de febrero de 2023

Gestor de fondos

El fondo Renta 4 Latinoamérica recortó en febrero un 2,5%, batiendo en un 1,8% a su índice de referencia el S&P Latino América 40 que descendió un 4,3% en euros. El movimiento de consolidación se produjo tras un excelente mes de enero donde la rentabilidad superó el 10% y se desencadenó por una renovada preocupación por los altos niveles de inflación y la actitud de los principales bancos centrales, que mantuvieron un discurso agresivo asegurando que los tipos se mantendrán más altos y por más tiempo. Esto mantuvo al dólar fuerte, y perjudicó las expectativas de los inversores, que tomaron beneficios de manera generalizada. Así, el Bovespa brasileño recortó un 7,5% (un 7,63% en euros), el Mexbol mexicano recortó un 3,3% (sumó +1,58% en euros), el Colcap colombiano bajó un 7,95% (-9,36% en euros) y el S&P Perú se dejó un 3,75% (plano en euros). La excepción fue el mercado chileno que con una subida del 1,36% (un 0,18% en euros) fue el único mercado local con rendimientos positivos en su índice general.

Las divisas latinoamericanas, mantienen una dinámica positiva, lo que está favoreciendo el comportamiento del fondo. En especial, el peso mexicano, que ha tomado el relevo del real brasileño del pasado año, está permitiendo un comportamiento brillante de nuestro fondo. Esta es la razón por la que en el análisis por mercados, México y Chile están apoyando el buen comportamiento del fondo, seguidos de Perú. En el lado de las pérdidas, Brasil y Colombia, están pesando en la evolución de las inversiones de la región.

Renta 4 Nexus a cierre de febrero de 2023

Gestor de fondos

La rentabilidad desde lanzamiento del fondo (2011) es de un +42,9% lo que implica un 3% anualizado.

Lo más novedoso del mes de febrero han sido unos datos de crecimiento e inflación por encima de lo esperado que ha reforzado la decisión de los bancos centrales de seguir subiendo los tipos de interés. A pesar de que esperamos caída de la inflación para los próximos meses, parece menos claro que se sitúe en el corto plazo en niveles aceptables por los bancos centrales por lo que la política monetaria seguirá siendo restrictiva.

Hoy tanto los bonos a corto y largo plazo cotizan con niveles de Tir no vistos desde hace una década. A modo de ejemplo, el bono a 2 años americano cotiza al 4,90% mientras que el de 10 años está en el 4%. En Alemania, los niveles equivalentes son 3,2% y 2,75% para la referencia a 10 años. El mercado descuenta un nivel techo de tipos de interés en el 5,4% en USA y 3,8% en Europa para este año.

Este mes nos han penalizado las inversiones en Alibaba y Tencent además de Takeaway. Por el lado positivo, destacar los bonos de OHL (a lo que hemos acudido a la recompra parcial), las acciones de Día y los bonos flotantes en dólares de Goldman Sachs.

En renta variable, hay que destacar la diferencia de comportamiento sectorial como se puede ver en el gráfico adjunto (desde 01/01/2022).

Destacan en positivo las financieras y petroleras que No son nuestros sectores preferidos ya que no se engloban con las compañías de calidad en sectores de crecimiento y fuertes barreras de entrada en las que nos gusta estar invertidos. En todo caso, tenemos un 20% de exposición a renta variable.

Renta 4 Pegasus a cierre de febrero de 2023

Gestor de fondos

La rentabilidad desde lanzamiento del fondo (2007) es de un +48,8% lo que implica un 2,6% anualizado.

Lo más novedoso del mes de febrero han sido unos datos de crecimiento e inflación por encima de lo esperado que ha reforzado la decisión de los bancos centrales de seguir subiendo los tipos de interés. A pesar de que esperamos caída de la inflación para los próximos meses, parece menos claro que se sitúe en el corto plazo en niveles aceptables por los bancos centrales por lo que la política monetaria seguirá siendo restrictiva.

Hoy tanto los bonos a corto y largo plazo cotizan con niveles de Tir no vistos desde hace una década. A modo de ejemplo, el bono a 2 años americano cotiza al 4,90% mientras que el de 10 años está en el 4%. En Alemania, los niveles equivalentes son 3,2% y 2,75% para la referencia a 10 años. El mercado descuenta un nivel techo de tipos de interés en el 5,4% en USA y 3,8% en Europa para este año.

La caída en el valor liquidativo se debe a la exposición en renta fija. Los bonos de Delivery Hero y JustEat Takeaway nos han penalizado junto con las acciones de Alibaba. En el lado positivo, mencionar las acciones de Día, los bonos de OHL (sobre los que hemos acudido a la recompra parcial) y una estrategia táctica de venta de bonos USA (apostando a subida de tipos).

El cambio más importante en la cartera ha sido introducir deuda pública alemana, tal y cómo escribíamos en el comentario anterior.

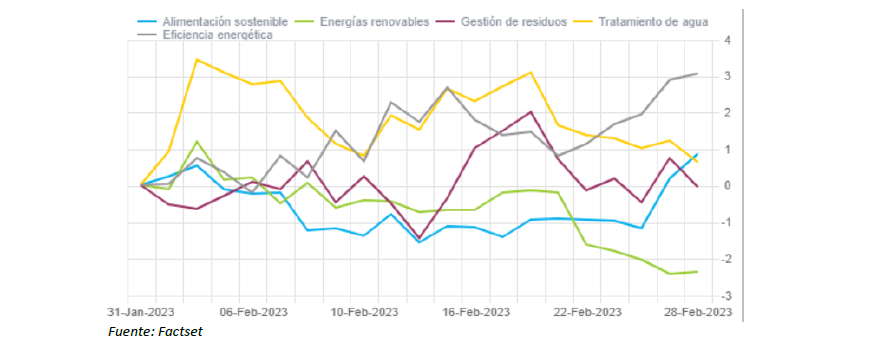

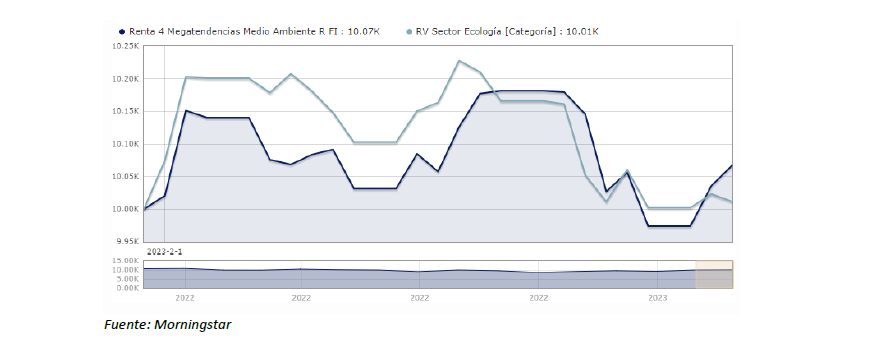

Renta 4 Megatendencias Medio Ambiente a cierre de febrero de 2023

RENTA 4 GESTORA

Renta 4 Megatendencias Medio Ambiente obtiene una rentabilidad del +0,7% en febrero y +8,3% en lo que llevamos de año. Febrero ha sido un mes positivo para las bolsas europeas y negativo para las de EE.UU. debido, principalmente, a una expectativa de subida de tipos por parte de la Fed más prolongada de lo que se esperaba. El consenso de analistas estimaba que empezasen a bajar los tipos a finales de 2023 y, por el momento, la Fed lo descarta.

Durante este mes, el sector que ha obtenido un mejor comportamiento ha sido el de eficiencia energética, tras unos resultados del cuarto trimestre de 2022 que han demostrado una buena evolución, junto con unas guías para el 2023 mejores de lo esperado y sin observar ralentización en sus negocios. Por el contrario, el de peor comportamiento ha sido el de energías renovables, impactado por las caídas de precios de la energía. No obstante, las compañías están siendo capaces de seguir firmando acuerdos de venta privados de electricidad a largo plazo (10-12 años), los conocidos como PPAs, a unos precios muy atractivos, mientras que los costes logísticos y de materiales se están reduciendo significativamente.

En el mes de febrero el fondo se ha revalorizado un +0,7%, por encima de su categoría (+0,1% RV Sector Ecología). Seguimos apostando por la diversificación geográfica y sectorial, lo que nos permite aprovechar las ineficiencias de corto plazo e invertir en los mejores subsectores en cada momento.

Durante este mes, las posiciones que más han aportado a la rentabilidad de la cartera han sido Verallia, Bakkafrost, Zaptec, Linde y Vidrala, mientras que las que han drenado más rentabilidad han sido Grenergy, CATL, Befesa, Lundin Mining y Smurfit Kappa.

Informe elaborado por Beatriz Pérez y Jaime Vázquez.

Renta 4 Megatendencias Tecnología a cierre de febrero de 2023

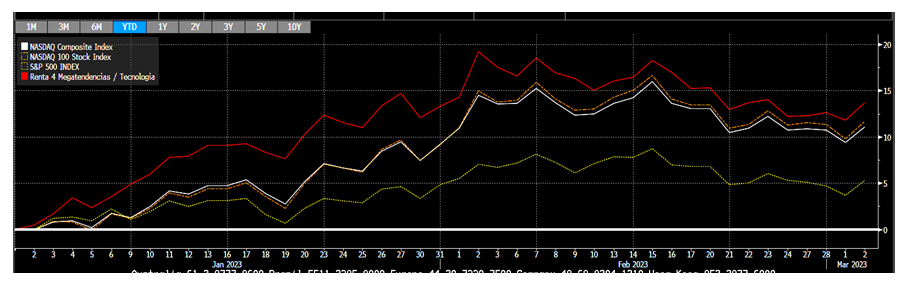

Renta 4 Megatendencias Tecnología cierra febrero con una ganancia por encima del doble dígito en el año (+12,8%), manteniendo una rentabilidad superior a los principales índices americanos, Nasdaq (10,7% en EUR) o S&P500 (4,7% en EUR). Respecto al mes de febrero estanco, el fondo ha caído ligeramente un -0,6%, algo peor que el -0,07% en EUR del S&P500 y de la subida del 1,4% en EUR del Nasdaq.

La exposición neta a renta variable se sitúa en el 89%, frente al 94% del cierre de año. Como ya explicamos en enero, los principales motivos que han generado esta liquidez han sido deshacer la cobertura del EUR vs USD, así como la venta de alguna posición en cartera donde perdimos convicción de medio-largo plazo. Ante este entorno de elevada incertidumbre, preferimos mantener fondos disponibles de cara a potenciales oportunidades que puedan surgir las próximas semanas/meses. Las bolsas llevan un fuerte rally de inicio de año y lo estamos capitalizando mejor que los índices, por lo que estamos cómodos con la configuración actual. Estamos seguros de que las oportunidades irán surgiendo y preferimos esperar a las acciones en niveles de precios que consideremos más razonables o donde percibamos menor riesgo a la baja. El mercado parece que ya empieza a descontar tipos de interés más altos y durante más tiempo, por lo que estamos seguros de que volverá a haber volatilidad, generando oportunidades.

Entre las posiciones que más han aportado este mes, destacar en primer lugar Meta, con una publicación de resultados centrada en mejorar su estructura de costes (lo han llamado el “año de la eficiencia”), junto a iniciativas de mejora de producto para enderezar su situación competitiva, todo ello apoyado en una agresiva recompra de acciones. Otro factor de apoyo a este comportamiento en Meta fue que se alejó la posibilidad, barajada desde hace meses, de que el gasto en publicidad digital estuviese cayendo muy por encima de lo que estaba descontando el mercado. En línea con esto anterior, The Trade Desk, empresa DSP (Demand Side Platform) líder en publicidad programática excluyendo a las Walled Garden (Google, Facebook, Amazon,…), también publicó cifras fuertes que alejaron estos temores, provocando que acción llegase a rebotar >30%. Este movimiento la situó en valoraciones exigentes, por lo que aprovechamos para deshacer esta posición. Palo Alto fue otra de las compañías que tuvieron una publicación de resultados sólida, mostrando que el gasto en ciberseguridad sigue fuerte y que sus soluciones mantienen una ventaja frente a principales competidores. Otras empresas que publicaron mejor de lo esperado y que se han situado entre las que más han aportado este mes al fondo han sido AirBnB, Booking o Twilio.

Informe elaborado por Diego Santo Domingo, gestor del fondo Renta 4 Megatendencias Tecnología

Renta 4 Activos Globales FI a cierre de febrero de 2023

JAVIER GALÁN, Gestor de Fondos

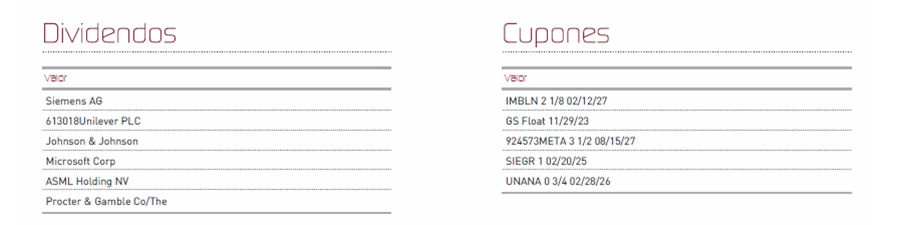

Renta 4 Activos Globales FI obtiene una rentabilidad de -0,7% en febrero de 2023 dejando la rentabilidad en lo que llevamos de año en el +1,4%. La rentabilidad acumulada en los últimos 10 años es de +42,3% que supone una rentabilidad anualizada cercana al +4%. La exposición a bolsa con la que terminamos el mes es de 23,6%, un punto inferior al mes pasado.

Durante el mes hemos seguido reduciendo en compañías de carácter más cíclico y con un buen comportamiento en lo que llevamos de año como en el caso de Adidas, Airbus, Align y ABInbev. En su lugar, hemos adquirido acciones de IFF y hemos incrementado en acciones como Alphabet, Amazon, Roche, Novartis, Pfizer, Procter & Gamble, Rentokil o Johnson & Johnson cuyo comportamiento en lo que llevamos de año es negativo a pesar de las subidas de las bolsas por la rotación desde compañías defensivas a compañías más cíclicas.

Los activos que más y menos han aportado junto con los dividendos y cupones cobrados en febrero fueron:

Llama la atención que siguen siendo las compañías defensivas como Pfizer, Nestle, Roche o Novartis las que peor comportamiento están teniendo en lo que llevamos de año sin que sus resultados empresariales den muestra de debilidad.

Los discursos del BCE y la FED, junto a los mejores datos de actividad económica, fortaleza del empleo y una todavía elevada inflación, ha derivado en un movimiento al alza de los tipos de interés (y a la baja del precio de los bonos) que ha frenado la revalorización de nuestra cartera de renta fija este mes, pero nosotros seguimos aprovechando para comprar bonos de emisores muy fiables a tires muy atractivas para un perfil moderado o conservador como el nuestro. Este mes hemos comprado bonos de estados (EEUU, España, Alemania y Francia) a tires de entre el 3% y el 5% a menos de un año. Hemos comprado bonos de Bankinter, CaixaBank, Danone, Medtronic, Telefónica y Unilever a tires de entre el 3% y el 7,5%.

Leer informe completo

Renta 4 Bolsa España a cierre de febrero de 2023

JAVIER GALÁN, Gestor de Fondos

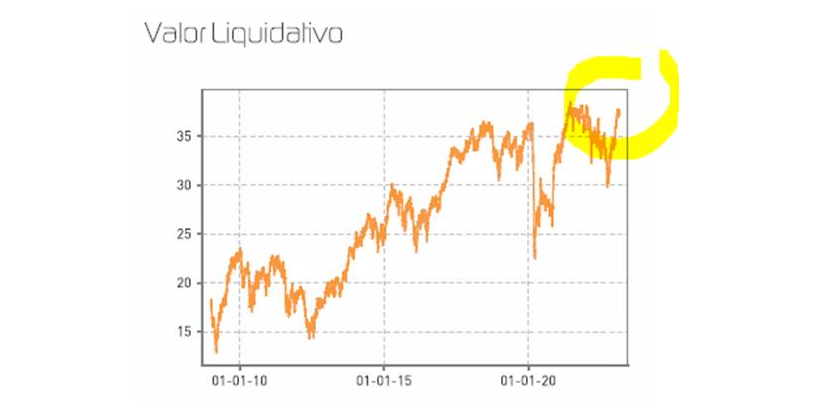

Renta 4 Bolsa España FI obtiene una rentabilidad de +1,4% en febrero de 2023 dejando la rentabilidad en lo que llevamos de año en +9,6%. La rentabilidad acumulada desde su creación a finales de 1994 es de +566% que supone una rentabilidad anualizada superior al +7%. Con la subida de los últimos meses, el fondo vuelve a estar prácticamente en máximos históricos y lo mejor de todo es que seguimos viendo mucho potencial en la cartera de acciones españolas del fondo en la actualidad. La exposición a bolsa con la que terminamos el mes es de 94,1%.

Las compañías que más y menos han aportado a la rentabilidad de Renta 4 Bolsa España FI en el mes fueron:

La bolsa española es de las pocas que están teniendo revisiones al alza de los beneficios en 2023, si bien es cierto que en un porcentaje bastante elevado por la mejora de los márgenes de intereses del sector bancario muy favorecido por la subida de tipos de interés en el área euro.

Pero es que las revisiones al alza en los beneficios esperados por las empresas españolas, puede hacer que alcancemos los niveles de beneficios de 2012 este mismo año y, además, el PER de la bolsa española es de tan solo 11x lo que le deja bastante recorrido al alza solo con que se valore a las 12,5x a las que ha cotizado de media los últimos 20 años.

Leer informe completo

Renta 4 Europa Acciones a cierre de febrero de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 Europa Acciones FI obtiene una rentabilidad de +0,04% en febrero de 2023 dejando la rentabilidad en lo que llevamos de año en +6,3%. La rentabilidad acumulada desde su creación a finales de 2009 es de +115% que supone una rentabilidad anualizada del +6,3%. La exposición a bolsa con la que terminamos el mes es de 94%. Las empresas que más y menos han aportado a la rentabilidad de Renta 4 Europa Acciones FI en el mes fueron:

Renta 4 Europa Acciones FI obtiene una rentabilidad de +0,04% en febrero de 2023 dejando la rentabilidad en lo que llevamos de año en +6,3%. La rentabilidad acumulada desde su creación a finales de 2009 es de +115% que supone una rentabilidad anualizada del +6,3%. La exposición a bolsa con la que terminamos el mes es de 94%. Las empresas que más y menos han aportado a la rentabilidad de Renta 4 Europa Acciones FI en el mes fueron:

Las compañías defensivas (farmacéuticas y consumo estable principalmente) siguen teniendo un comportamiento decepcionante a la par que ilógico en la situación actual de mercado. Después de publicar buenos resultados en el cuarto trimestre de 2022 tanto en términos de ventas como de beneficios, y de habernos guiado para 2023 positivamente demostrando su resiliencia frente a los ciclos económicos y su poder de fijación de precios en momentos de alta inflación como el actual, el mercado sigue premiando otro tipo de compañías más cíclicas y de peor calidad, en nuestra opinión. Cuestión de tiempo que el mercado vuelva a fijarse en compañías como Nestlé, Novartis, Symrise, Rentokil, Givaudan, EssilorLuxottica, Eurofins, Roche o Siemens Healthineers por poner algunos ejemplos, que cotizan a las valoraciones más bajas de los últimos 5 años sin cambiar ni un ápice las tesis de inversión de las mismas.

Por tanto, se nos vuelve a requerir cierta dosis de paciencia, que como dice Warren Buffett: “Los mercados volátiles, mejor tomarlos con paciencia y no con prisas. El mercado de valores es un dispositivo que transfiere dinero del impaciente al paciente”. También llama la atención el dispar comportamiento de los principales índices europeos con una rentabilidad sobresaliente del Euro Stoxx 50 (+11,7% YTD) y un más moderado comportamiento de índices europeos más amplios como el Stoxx 600 o el MSCI Europe (+8% YTD), justificado en el mejor comportamiento del sector bancario europeo que se revaloriza ya un +20% en lo que llevamos de año.

En cualquier caso, el fulgurante comienzo de año está sorprendiendo a la mayoría de los inversores ya que el consenso de estrategas mostraba a comienzos del año su preocupación por la esperada segura recesión en Europa y probable en EEUU. Con este tipo de predicciones hay muchísima literatura al respecto: “Far more money has been lost by investors trying to anticipate corrections, than lost in the corrections themselves. The market can fall much more than you think it can. And the market could also rise much more than you think it could”. Peter Lynch. “When it comes to so-called market timing there are only two sorts of people: those who can’t do it, and those who know they can’t do it. It’s safer and more profitable to be in the latter camp.” Terry Smith. “I never have an opinion about the market because it wouldn’t be any good and it might interfere with the opinions we have that are good. If we’re right about a business, it would be very foolish for us to not take action on that because we thought something about what the market was going to do” Warren Buffett.

Y la verdad es que no les falta razón. El corto plazo es absolutamente impredecible y aunque pueda que veamos una desaceleración con riesgos evidentes de recesión en los próximos meses, lo que nadie sabe es como se moverán los mercados antes, durante y después de la posible recesión, ni cuándo llegará con exactitud. Lo único que sabemos es que las bolsas nos han aportado una rentabilidad anualizada de entre el +7% y +10% en el último siglo: antes, durante y después de las recesiones.

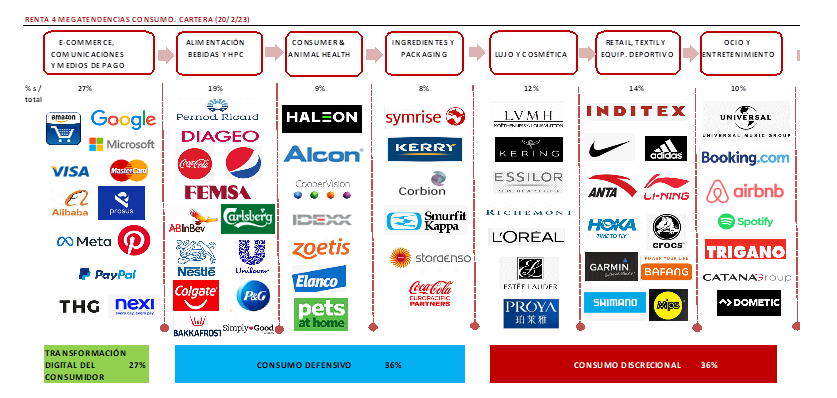

Renta 4 Megatendencias Consumo a cierre de febrero de 2023

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Megatendencias Consumo se revaloriza un +7,4% YTD a cierre de febrero 2023, frente a subidas del 3,7% del S&P 500, +8,5% en Stoxx 600 y +4,6% del MSCI World. En febrero las posiciones con mayor contribución a la rentabilidad del fondo han sido Meta Platforms, MIPS, Catana, FEMSA, y Microsoft. Las que más han drenado: Alibaba, Alphabet, Amazon, Elanco y Anta Sports. El fondo cierra el mes con una exposición neta a renta variable del 96,3% (en línea con el 96,0% de ene-23).

Renta 4 Megatendencias Consumo se revaloriza un +7,4% YTD a cierre de febrero 2023, frente a subidas del 3,7% del S&P 500, +8,5% en Stoxx 600 y +4,6% del MSCI World. En febrero las posiciones con mayor contribución a la rentabilidad del fondo han sido Meta Platforms, MIPS, Catana, FEMSA, y Microsoft. Las que más han drenado: Alibaba, Alphabet, Amazon, Elanco y Anta Sports. El fondo cierra el mes con una exposición neta a renta variable del 96,3% (en línea con el 96,0% de ene-23).

Con la temporada de resultados prácticamente finalizada, el mensaje general es que no ha sido tan mala como se temía. Ha sido una temporada “decente” en EE.UU. y relativamente más fuerte en la UE. Hemos asistido a una situación algo más normalizada en las sorpresas, tanto en proporción como magnitud. De hecho, por primera vez desde principios de 2022, empieza a aumentar la proporción de empresas con mejora de BPA. En positivo, en UE destacan ocio/viajes, y bancos, y en negativo materias primas, salud y telecomunicaciones. En términos de crecimiento del BPA, para Europa el consenso espera ahora un crecimiento del +2% en 2023 y del +7,3% en 2024. En Estados Unidos, un +0,3% en 2023 y un 11,8% en 2024. El consumidor en Estados Unidos o Europa no se está comportando como muchos temían. A pesar de la inflación y el aumento de tipos, el consumidor sigue gastando. Tiene empleo, está menos apalancado que en otras ocasiones, y tiene mayor propensión al gasto frente a lo que se esperaba hace unos meses. A esto se añade la caída en el precio del gas (bueno para la renta disponible del consumidor europeo) y el reopening de China.

La estrategia del fondo en el contexto actual es buscar el equilibrio sectorial, con una diversificación entre compañías de consumo defensivo, con crecimiento visible y a múltiplos razonables (c.36% de la cartera), junto con consumo discrecional (c.36%, lujo, cosmética, ocio, que está teniendo el mejor comportamiento relativo en lo que llevamos de año, apoyado en reopening de China y macro no tan negativa como se esperaba), y transformación digital del consumidor (c.27% del fondo). La diversificación también se produce a nivel de capitalización, combinando campeones/líderes globales, con historias de nicho/líderes regionales infravalorados (FEMSA, Proya, Jiangsu Yanghe Brewery, Catana, Pets at Home, Nexi).

Renta 4 Small Caps a cierre de febrero de 2023

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Small Caps FI (clase R) se revaloriza un 8,3% YTD a cierre de febrero 2023 (frente al 8,5% del Stoxx 600 y el 9,6% del Stoxx Small 200), tras revalorizarse un +2,7% en el mes (vs. 1,7% del Stoxx 600). Las posiciones con mayor contribución a la rentabilidad del fondo han sido Sopra Steria, Verallia, Catana, MIPS y Rovi. Las que más han drenado, Applus, Takeaway, Grifols, Cellavision y Teleperformance. El fondo cierra enero con una exposición neta a renta variable del 94,1% (frente al 96,1% de ene-23). Respecto a movimientos, en el mes de febrero no hemos realizado cambios significativos, únicamente hemos reducido peso en Acerinox, Aperam y Befesa, y aumentado en Applus y Sdiptech.

Con la temporada de resultados prácticamente finalizada, el mensaje general es que no ha sido tan mala como se temía. Ha sido una temporada “decente” en EE.UU. y relativamente más fuerte en la UE. Hemos asistido a una situación algo más normalizada en las sorpresas, tanto en proporción como magnitud. De hecho, por primera vez desde principios de 2022, empieza a aumentar la proporción de empresas con mejora de BPA. En positivo, en UE destacan ocio/viajes, y bancos, y en negativo materias primas, salud y telecomunicaciones. En términos de crecimiento del BPA, para Europa el consenso espera ahora un crecimiento del +2% en 2023 y del +7,3% en 2024. Estas cifras implican un crecimiento del 50% en los beneficios de 2023e vs 2019 (o un 10% CAGR), que duplica el ritmo anual medio del +5% de los últimos 20 años. En Estados Unidos, se espera un crecimiento en BPA del +0,3% en 2023 y un 11,8% en 2024.

Leer informe completo