[Nuevos] Informes de seguimiento de nuestros principales fondos de inversión, a cierre de marzo de 2023

Como todos los meses, os compartimos por aquí un resumen de los informes de seguimiento que nuestros gestores han elaborado sobre los principales fondos de inversión que administran. En este caso, el análisis es a cierre de marzo de 2023. Puedes consultar los documentos completos desde nuestra web o desde aquí.

Renta 4 Nexus a cierre de marzo de 2023

Gestor de fondos

La rentabilidad desde lanzamiento del fondo (2011) es de un +44,6% lo que implica un 3,1% anualizado.

Marzo ha sido un mes ligeramente positivo para las bolsas, con los siguientes comportamientos:

- S&P 500 +2% y +7% en 2023.

- DJIA -0,4% y +0,4% en 2023.

- Nasdaq +5% y +17% en 2023.

- Stoxx 50 +0,5% y +14% en 2023.

- Stoxx 600 -1% y +8% en 2023.

- Ibex 35 -2% y +12% en 2023.

- Nikkei plano y +7% en 2023.

- Shanghai Composite -2% y +6% en 2023.

En renta fija, las yield de los bonos a 10 años caen hasta el 3,47% en USA (-52 pb. en el mes) y en Alemania hasta el 2,29% (-42 pb).

El dólar se ha depreciado 2c en marzo frente al euro, desde 1,07$ hasta 1,09$ y el Brent cayó un -5% en marzo hasta $79,9

Respecto a los Bancos Centrales, la Fed subió tipos en 25 pb. hasta el 4,75% a 5% mientras que el Banco Central Europeo subió 50 pb. hasta el 3,50%. Ambas decisiones eran las esperadas por el mercado, a pesar de la incertidumbre sobre el sector financiero a raíz de los problemas de Credit Suisse y SVB Financial.

En el lado corporativo, han sido estos 2 episodios lo más destacado en el mes. UBS compró Credit Suisse por €3bn (60% por debajo de su capitalización bursátil el día anterior). El Estado suizo cubrirá las pérdidas en que pueda incurrir UBS hasta $9bn y aporta una línea de liquidez de $300bn. Los tenedores de bonos AT1 (CoCos) pierden toda su inversión e incurren en pérdidas de $17bn.

Por parte de SVB Financial, lo más destacado es que incurrió en $1,8bn de pérdidas al tener que vender bonos, como consecuencia de sufrir salida de depósitos. El sector en general acumula pérdidas no realizadas en sus carteras de bonos por la subida de tipos, pero no se contabilizan porque se mantienen hasta su vencimiento. Pero si tienes salidas de depósitos debes vender activos. Y si vendes bonos debes contabilizar la pérdida. Y esto reduce tu capital. En el caso de bancos europeos, la situación no es igual (ni en cuanto al % de depósitos mantenidos ni por la posibilidad de acudir al BCE).

A nivel macro, después de un inicio de año con buenos datos de actividad, sí que hemos visto en marzo indicadores adelantados que guían a un menor crecimiento económico en los próximos meses, con lo que esperamos que continúe el debate sobre si entramos en recesión o no. En el otro lado de la moneda está la inflación que también podría bajar, bien por un menor efecto base bien por una menor demanda.

Renta 4 Pegasus a cierre de marzo de 2023

Gestor de fondos

La rentabilidad desde lanzamiento del fondo (2007) es de un +48,8% lo que implica un 2,6% anualizado.

Marzo ha sido un mes ligeramente positivo para las bolsas, con los siguientes comportamientos:

S&P 500 +2% y +7% en 2023.

DJIA -0,4% y +0,4% en 2023.

Nasdaq +5% y +17% en 2023.

Stoxx 50 +0,5% y +14% en 2023.

Stoxx 600 -1% y +8% en 2023.

Ibex 35 -2% y +12% en 2023.

Nikkei plano y +7% en 2023.

Shanghai Composite -2% y +6% en 2023.

En renta fija, las yield de los bonos a 10 años caen hasta el 3,47% en USA (-52 pb. en el mes) y en Alemania hasta el 2,29% (-42 pb).

El dólar se ha depreciado 2c en marzo frente al euro, desde 1,07$ hasta 1,09$ y el Brent cayó un -5% en marzo hasta $79,9

Respecto a los Bancos Centrales, la Fed subió tipos en 25 pb. hasta el 4,75% a 5% mientras que el Banco Central Europeo subió 50 pb. hasta el 3,50%. Ambas decisiones eran las esperadas por el mercado, a pesar de la incertidumbre sobre el sector financiero a raíz de los problemas de Credit Suisse y SVB Financial.

En el lado corporativo, han sido estos 2 episodios lo más destacado en el mes. UBS compró Credit Suisse por €3bn (60% por debajo de su capitalización bursátil el día anterior). El Estado suizo cubrirá las pérdidas en que pueda incurrir UBS hasta $9bn y aporta una línea de liquidez de $300bn. Los tenedores de bonos AT1 (CoCos) pierden toda su inversión e incurren en pérdidas de $17bn.

Por parte de SVB Financial, lo más destacado es que incurrió en $1,8bn de pérdidas al tener que vender bonos, como consecuencia de sufrir salida de depósitos. El sector en general acumula pérdidas no realizadas en sus carteras de bonos por la subida de tipos, pero no se contabilizan porque se mantienen hasta su vencimiento. Pero si tienes salidas de depósitos debes vender activos. Y si vendes bonos debes contabilizar la pérdida. Y esto reduce tu capital. En el caso de bancos europeos, la situación no es igual (ni en cuanto al % de depósitos mantenidos ni por la posibilidad de acudir al BCE).

A nivel macro, después de un inicio de año con buenos datos de actividad, sí que hemos visto en marzo indicadores adelantados que guían a un menor crecimiento económico en los próximos meses, con lo que esperamos que continúe el debate sobre si entramos en recesión o no. En el otro lado de la moneda está la inflación que también podría bajar, bien por un menor efecto base bien por una menor demanda.

EPSV Renta 4 Acciones a cierre de marzo de 2023

RENTA 4 GESTORA

Renta 4

EPSV Renta 4 Acciones cierra el primer trimestre de 2023 con una rentabilidad de +10,8%, tras una revalorización en el mes de marzo de +3,3%. La rentabilidad acumulada desde su creación en agosto de 2008 es de +87,5%, lo que supone una rentabilidad anualizada de +4,36%. La exposición a bolsa con la que cerramos el mes es del 94,9%.

Los activos que más rentabilidad aportaron han sido los fondos renta 4, Europa Acciones y Bolsa España, ASML, L´Oréal y ASM International. Por el lado de las que menos aportan encontramos TotalEnergies, Eurofins, Soitec, Essilor y el fondo de Salud.

En cuanto a la operativa durante el mes, hemos aprovechado lis días con el mercado más revuelto para ampliar posición en las compañías donde más tranquilos estamos como ASML, L´Oréal, LVMH, Inditex y Pernord Ricard y hemos reducido ligeramente algunos nombres tras fuertes revalorizaciones como ASM International y Sanofi.

Tras los cambios mencionados la cartera presenta la siguiente distribución sectorial: Sector consumo (16,9%) y tecnología (16,6%) son los de mayor ponderación en cartera, seguidos de sector salud (12,2%), Materiales (4,4%) e Industrial (3,6%). Las principales posiciones teniendo en cuenta los fondos son: ASML, L´Oréal, LVMH, Air Liquide, SAP, Sanofi, SAP, Siemens, Sanofi, Deutsche Post, Total e Inditex, que representan un 30,1% del patrimonio.

Renta 4 EE. UU. Acciones a cierre de marzo de 2023

Gestor de Fondos

Renta 4 EE. UU. Acciones FI obtiene una rentabilidad de +1,5% desde el 15 de febrero (fecha de su creación). La exposición a bolsa con la que terminamos el trimestre es de 95,9%.

Desde que se creó el fondo hemos ido componiendo una cartera de empresas estadounidenses que cumplan mayoritariamente nuestros criterios de calidad.

Las acciones que más y menos han aportado a la rentabilidad de Renta 4 EE. UU. Acciones FI fueron:

Los primeros dos meses del año fueron bastante tranquilos con subidas generalizadas a pesar de la subida de tipos de interés a ambos lados del Atlántico. Sin embargo, el mes de marzo acumuló muchas noticias relativas a la salud del sector bancario estadounidense después de las pérdidas latentes que tienen todos ellos en su cartera de bonos debido a la subida de tipos de interés y bajada del precio de los bonos del año pasado que ha provocado la intervención del SVB para evitar su quiebra.

Los mercados vivieron unas semanas de alta volatilidad y fuertes correcciones lideradas por los sectores financieros por el temor a que se extendiese la retirada de depósitos en el sector, se endureciese la regulación, se restringieran los repartos de dividendos, hubiese ampliaciones de capital o se endureciesen las condiciones de crédito.

Las nerviosas sesiones bursátiles de los primeros días de marzo, las vivimos mucho más tranquilos, al no tener exposición alguna al sector bancario en el fondo.

El sector bancario es fundamental para las economías y cumplen una función vital para el desarrollo tanto de empresas como de familias e incluso administración pública, sin embargo, esa relevancia y la necesidad de apalancar en 15x o 20x sus recursos propios, le hacen ser un sector con una regulación muy estricta y con excesiva dependencia de deuda para generar beneficios, en nuestra opinión.

El sector bancario no cumple ninguno de nuestros criterios de calidad por lo que es muy difícil que tengamos una ponderación relevante en Renta 4 EE. UU. Acciones FI tenga el peso que tenga en la bolsa estadounidense.

Es indudable que el sector bancario tiene un PER más bajo que el resto de sectores, pero en nuestra opinión el modelo de negocio basado en el apalancamiento de los bancos de inversión y los bancos comerciales justifican que su valoración siempre esté con un descuento considerable al resto de sectores de la economía. Nosotros siempre encontramos mucha dificultad para valorar un banco correctamente y es el principal motivo para no tener exposición alguna al sector a pesar de que aparentemente están baratos en términos de PER o P/VC.

El sector bancario en general tiene márgenes netos elevados (entorno al 20%), pero éstos se consiguen con una deuda sobre los recursos propios de más de 16x. Si calculamos la rentabilidad del sector bancario sobre el total de los activos, éste nos arroja una rentabilidad del 0,4% que nos parece extremadamente baja para la dificultad de valorar la cartera de préstamos y de inversión de cualquier banco. El ROE (retornos sobre los recursos propios) del 10% en el caso del sector bancario estadounidense parecen comparables a los del resto de sectores, pero se consiguen gracias a tener invertido un total de activos que suponen cerca de 20x sus recursos propios. Sin ese apalancamiento, el ROE sería muy bajo.

Renta 4 Bolsa España a cierre de marzo de 2023

Gestor de Fondos

Renta 4 Bolsa España FI obtiene una rentabilidad de +8,1% en el primer trimestre de 2023. La rentabilidad acumulada en los últimos 10 años es de +96,3% y desde su creación a finales de 1994 es de +557,03% que en ambos casos suponen rentabilidades anualizadas superiores al +7%. El fondo se encuentra prácticamente en máximos históricos a pesar de las correcciones de los últimos años. La exposición a bolsa con la que terminamos el trimestre es de 94,7%.

Durante el trimestre hemos vendido algunas acciones de: Viscofán, Iberdrola, CAF, Grifols, Indra, Airbus y Befesa, aunque nos mantenemos como accionistas en todas ellas. Por el lado de los incrementos, destacamos la entrada en el accionariado de Endesa y el incremento de la ponderación en Repsol, Rovi, Sacyr y Gestamp.

Las acciones que más y menos han aportado en el primer trimestre de 2023 fueron:

Los primeros dos meses del año fueron bastante tranquilos con subidas generalizadas a pesar de la subida de tipos de interés a ambos lados del Atlántico. Sin embargo, el mes de marzo acumuló muchas noticias relativas a la salud del sector bancario después de las pérdidas latentes que tienen todos ellos en su cartera de bonos debido a la subida de tipos de interés y bajada del precio de los bonos del año pasado que ha provocado la intervención del SVB para evitar su quiebra.

Los mercados vivieron unas semanas de alta volatilidad y fuertes correcciones lideradas por los sectores financieros por el temor a que se extendiese la retirada de depósitos en el sector, se endureciese la regulación, se restringieran los repartos de dividendos, hubiese ampliaciones de capital o se endureciesen las condiciones de crédito. Las caídas se acrecentaron con la intervención de Credit Suisse por parte del Banco Central de Suiza para que fuese adquirida por UBS.

Renta 4 Activos Globales FI a cierre de marzo de 2023

Gestor de Fondos

Renta 4 Activos Globales FI obtiene una rentabilidad de +2,6% en el primer trimestre de 2023. La rentabilidad acumulada en los últimos 10 años es de +43,1% que supone una rentabilidad anualizada cercana al +4%. La exposición a bolsa con la que terminamos el trimestre es de 23,6%, dos puntos inferiores al cierre del 2022.

La cartera de renta variable nos ha aportado +1,8% de rentabilidad este trimestre, mientras que la cartera de renta fija aportó un +0,8%. En la parte de renta fija creemos que tenemos bastante visibilidad de obtener un +3% adicional los próximos 9 meses, al tener una cartera de bonos de buena calidad con un vencimiento medio de 2 años y una TIR de casi el 5% en el 75% del patrimonio. El restante 25% está invertido en acciones de empresas globales poco dependientes del ciclo económico y mayoritariamente defensivas, por lo que no esperamos grandes variaciones sea cual sea el escenario de los próximos meses.

Durante el trimestre hemos vendido nuestras posiciones en: Align, Airbus, Anheuser Busch, Cooper Companies y Adidas, incorporando tan solo una compañía nueva: International Flavors and Fragrances. También se ha incrementado en acciones como Alphabet, Amazon, Roche, Novartis, Pfizer, Procter & Gamble, Rentokil o Johnson & Johnson cuyo comportamiento a comienzos de año fue negativo debido a la rotación desde compañías defensivas a compañías más cíclicas.

Los activos que más y menos han aportado en el primer trimestre de 2023 fueron:

Se ha sido mucho más activo que de costumbre con la cartera de bonos incorporando bonos de: EEUU, España, Alemania y Francia a tires de entre el 3% y el 5% a menos de un año. Por el lado corporativo, hemos comprado bonos de Bankinter, CaixaBank, Danone, Medtronic, Telefónica y Unilever a tires de entre el 3% y el 7,5%.

Renta 4 Europa Acciones FI a cierre de marzo de 2023

Gestor de Fondos

Renta 4 Europa Acciones FI obtiene una rentabilidad de +10,4% en el primer trimestre de 2023. La rentabilidad acumulada en los últimos 10 años es de +96,95% y desde su creación a finales de 2009 es de +121,5% (rentabilidad anualizada del +7%). La exposición a bolsa con la que terminamos el trimestre es de 94,5%.

Durante el trimestre hemos reducido la ponderación en: Lanxess, Adidas, Siemens, Anheuser Busch, TotalEnergies y Linde, manteniéndonos como accionistas en todas ellas. Por el lado de las compras, destacamos la entrada en el accionariado de Novo Nordisk y el incremento de la ponderación en Antofagasta, Glencore y SAP.

Novo Nordisk es una empresa farmacéutica que opera en dos segmentos comerciales: Diabetes y obesidad y biofarma. La unidad de atención de Diabetes y Obesidad ofrece una gama de productos para la diabetes líder en el mundo, incluidas insulinas inyectables y orales.

Creemos que los productos que representan más del 90% de sus ventas (diabetes y obesidad) tienen una incidencia muy elevada en la sociedad y los medicamentos están todavía poco penetrados, el mercado es creciente y el posicionamiento competitivo es muy fuerte. 537 millones de personas en el mundo tienen diabetes (1 de cada 10 adultos). De ellos, solo la mitad son diagnosticados, y de los pacientes en tratamiento, más de la mitad toman medicamentos tradicionales para la diabetes. Creemos que el potencial de crecimiento es todavía muy alto.

El negocio de obesidad representa tan solo el 10% de las ventas de Novo Nordisk y están doblando las ventas anualmente. El medicamento está todavía muy poco penetrado cuando hay más de 650 millones de personas en el mundo que tienen obesidad (1 de cada 3 adultos en EEUU y 1 de cada 5 niños y adolescentes tiene sobrepeso). A su vez, la obesidad está asociada a más de 200 posibles complicaciones y con unos costes asociados que suponen el 3% del GDP y más del 8% del presupuesto en salud. Con datos de 2017, el 8% de las muertes se atribuye a la obesidad (5ª causa de muerte). Pero el dato más notable de todos es que tan solo el 2% de toda la población con obesidad está medicada, lo que deja un potencial de crecimiento que no nos deja de impresionar.

Entre las acciones que más han aportado a la rentabilidad de Renta 4 Europa Acciones FI destacan compañías de tecnología y compañías del sector de consumo discrecional. Por el lado de las compañías que peor comportamiento tuvieron, resaltan las relacionadas con el sector farmacéutico y materias primas:

Los primeros dos meses del año fueron bastante tranquilos con subidas generalizadas a pesar de la subida de tipos de interés a ambos lados del Atlántico. Sin embargo, el mes de marzo acumuló muchas noticias relativas a la salud del sector bancario después de las pérdidas latentes que tienen todos ellos en su cartera de bonos debido a la subida de tipos de interés y bajada del precio de los bonos del año pasado que ha provocado la intervención del SVB para evitar su quiebra.

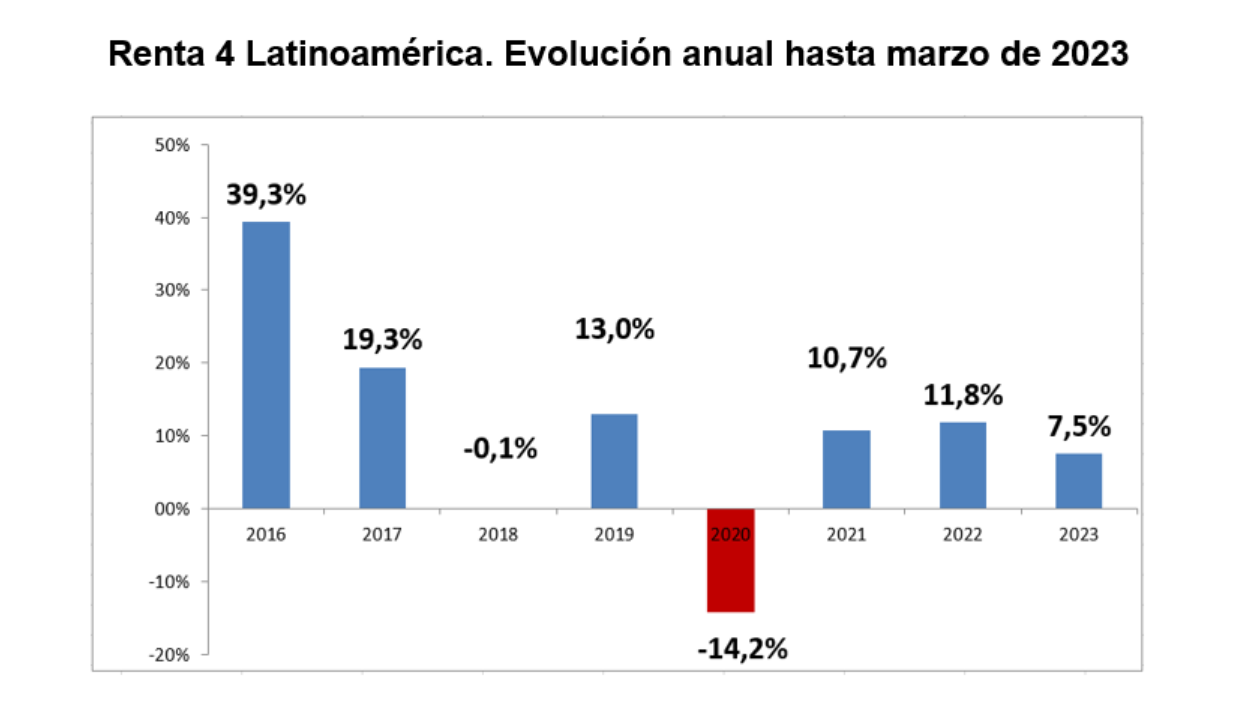

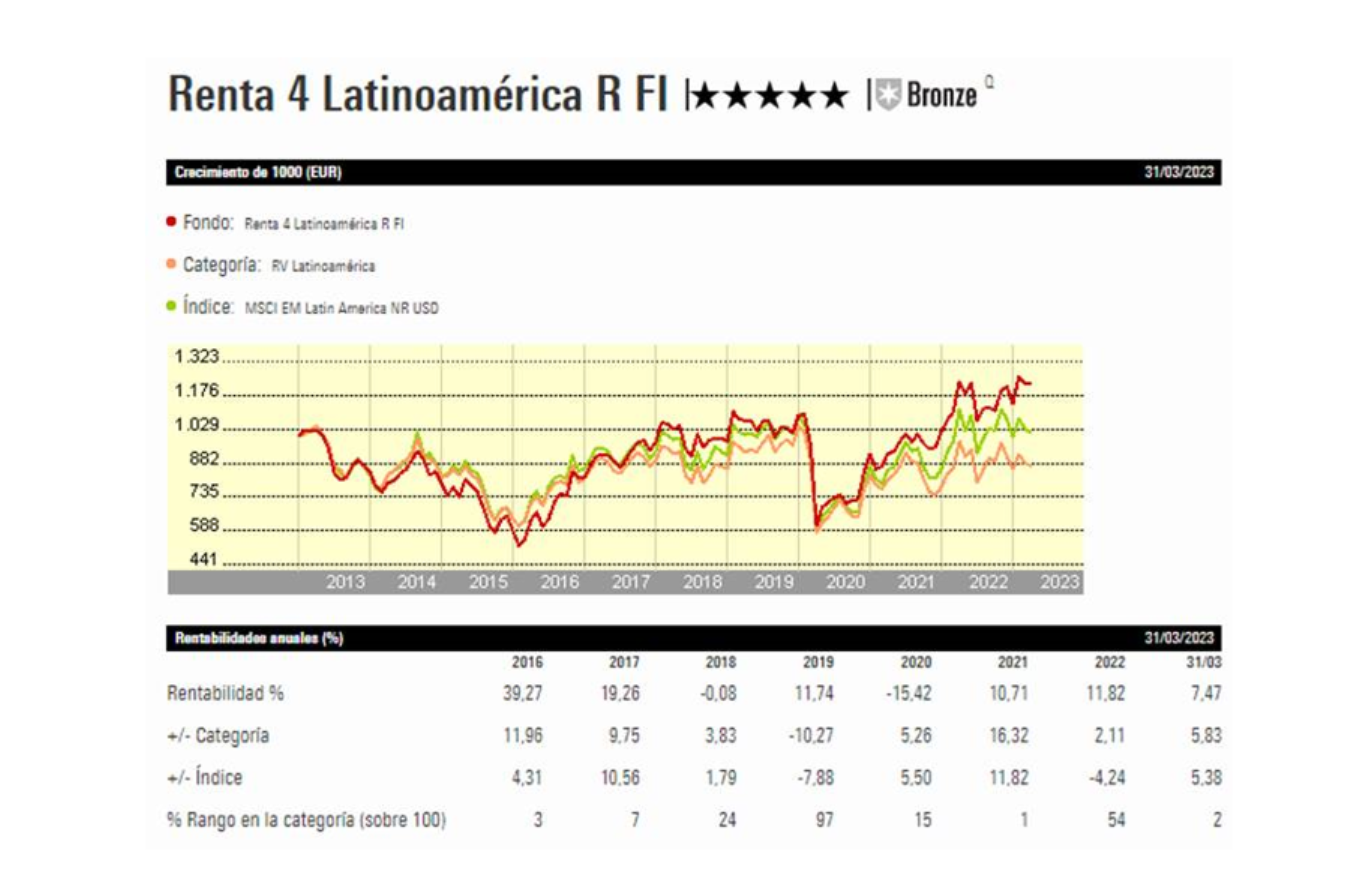

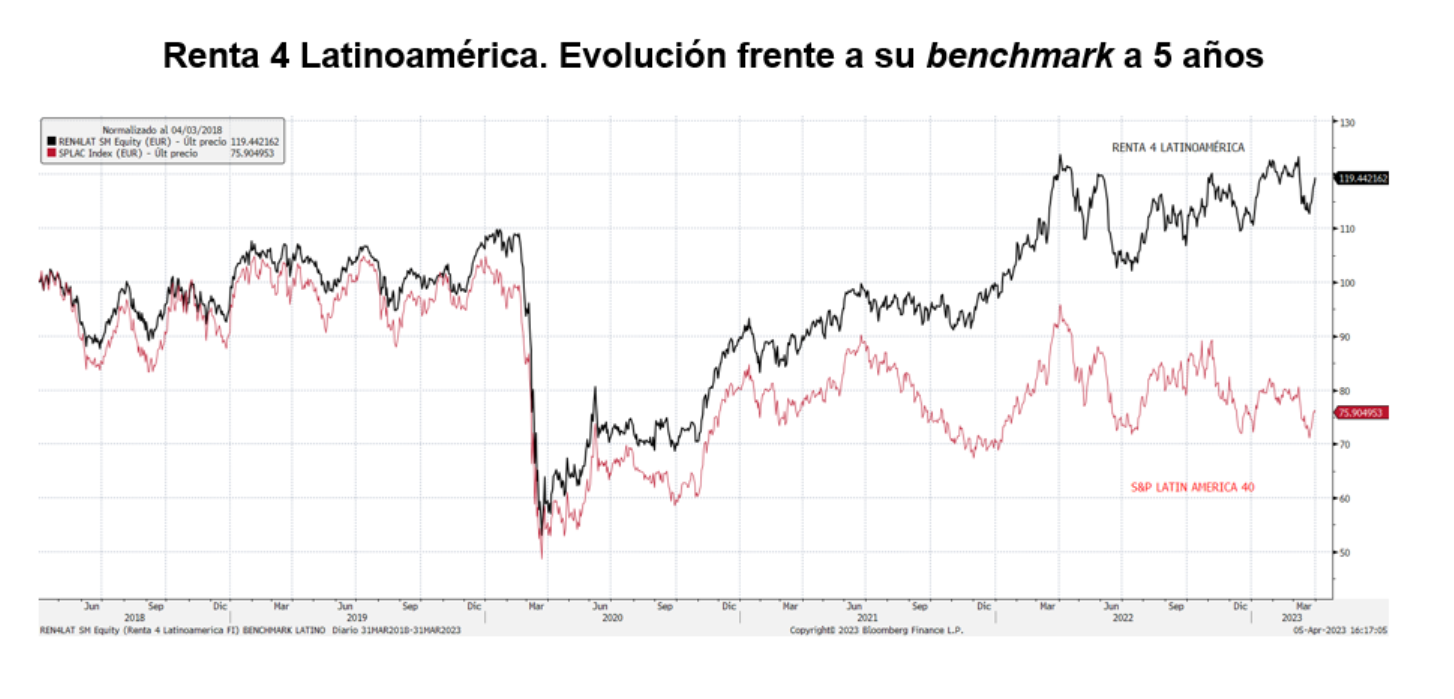

Renta 4 Latinoamérica a cierre de marzo de 2023

Gestor de fondos

El fondo Renta 4 Latinoamérica recortó en febrero un 0,1%, batiendo en un 2,48% a su índice de referencia el S&P Latin America 40 que descendió un 2,58% en euros. Los mercados latinoamericanos siguen frenados a pesar de la debilidad del dólar, pero aún pendientes de las decisiones de los principales bancos centrales, que se enfrentaron en el mes de marzo al dilema de seguir luchando frente a la inflación o apoyar a una economía que podría desestabilizarse tras la crisis de los bancos regionales americanos, que por contagio estuvo a punto de derribar a Credit Suisse. Así, el Bovespa brasileño recortó un 2,9% (un 2,3% en euros), el Mexbol mexicano sumó un 2,17% (sumó +1,44% en euros), el Colcap colombiano bajó un 2,52% (-0,51% en euros) y el S&P Perú añadió un 1,49% (plano en euros) mientras que el mercado chileno bajó 1,3% (un 0,06% en euros). El fondo Renta 4 Latinoamérica se ha sobrepuesto a estas pérdidas consiguiendo terminar prácticamente plano en marzo, gracias a su mayor exposición al mercado mexicano, en una apuesta que se extiende ya por varios meses.

El fondo Renta 4 Latinoamérica figura como mejor fondo a 3 años en el último ránking de Citywire de su categoría con una rentabilidad acumulada superior al 27%.

Las divisas latinoamericanas, mantienen cierta estabilidad, lo que está favoreciendo el comportamiento del fondo. En especial, el peso mexicano, que ha tomado el relevo del real brasileño del pasado año, está permitiendo un comportamiento brillante de nuestro fondo. Esta es la razón por la que en el análisis por mercados, México y Chile están apoyando el buen comportamiento del fondo.

Renta 4 Megatendencias Salud a cierre de marzo de 2023

Gestora de Fondos de Inversión

El fondo Renta 4 Megatendencias Salud ha cerrado el primer trimestre con un resultado negativo del -1% (+0.80% en el mes de marzo). Siendo la rentabilidad acumulada por el fondo desde su inicio del +18,94% que en términos anualizados en los últimos tres años es del +11,03%.

En un primer trimestre calificado como el peor de los últimos 30 años para el sector salud, los principales índices sectoriales acumulan retrocesos que oscilan entre el -2% del MSCI World Healthcare, -4,7% del Healthcare Selector Index (índice representativo global del sector) o el -8,20% del índice de Biotecnología, obteniendo el fondo un mejor comportamiento relativo principalmente por la distribución por segmentos del fondo, con mayor peso en tecnología médica, que nos ha beneficiado en este arranque de año.

A lo largo del mes de marzo hemos continuado recogiendo parte de los beneficios obtenidos en algunas compañías farmacéuticas y reinvirtiendo el mismo en el segmento de tecnología médica, área que peor se comportó el pasado año (con un resultado del -25,10%) y donde vemos una mejora gradual en los niveles de procedimientos, así como un alivio en los cuellos de botella generados por la falta de staff especializado, principales variables que impactaron negativamente en el sector y que actúan hoy como catalizador para estas compañías. Hemos reducido, por tanto, peso en AbbVie y Johnson & Johnson, y reforzado en Abbott (monitorización diabetes), Edwards Lifesciences (cardiología), Intuitive Surgical (robótica), Carl Zeiss (oftalmología), Medtronic (diversificado) y Thermo Fisher (life sciences). Con estos movimientos, la distribución por segmentos se reparte en 36% Tecnología Médica, 8% Life Sciences, 5% biotecnología, 33% compañías farmacéuticas y 12% Servicios Sanitarios.

Renta 4 Megatendencias Tecnología a cierre de marzo de 2023

Renta 4 Megatendencias Tecnología cierra marzo consolidando la ganancia de doble dígito acumulada en el año (+18,4%), manteniendo una rentabilidad superior al principal índice americano, Nasdaq (+15,3% en EUR). Respecto al mes de marzo estanco, el fondo ha subido un 5,3%, superando el +4,2% del Nasdaq (en EUR).

La exposición neta a renta variable se sitúa en el 91%, frente al 94% del cierre de año, y subiendo un par de puntos respecto al cierre de febrero (89%). Estamos cómodos con la liquidez disponible de cara a aprovechar potenciales correcciones, sobre todo ahora que comienza la temporada de resultados del primer trimestre del año. Lo normal sería que los crecimientos de las empresas en cartera sean más sólidos de lo que el mercado está descontando.

Respecto a las operaciones del periodo, volvimos a entrar en The Trade Desk, ya que aunque desinvertimos tras el +30% post resultados, tras perder toda esta subida en las semanas posteriores, decidimos volver a entrar a los niveles pre-publicación. Respecto al resto de la cartera, hemos aprovechado las tensiones macro para incrementar en las que tenemos más convicción y que considerábamos atractivas en términos de valoración. Concretamente, incrementamos en Datadog, American Expres y Paypal.

Entre las empresas que mejor se han comportado este mes, las grandes tecnológicas americanas (Google, Microsoft, Meta, Amazon) han subido más que el mercado ya que sirvieron como refugio ante el pánico generado por la nueva crisis bancaria. Otras como Adobe también se cuelan entre las que mejor se han comportado, pero en este caso tras una publicación de resultados a mediados de marzo muy fuerte, logrando disipar muchos temores que había sobre su posición competitiva o por el hecho de que su mayor exposición a SMBs, Consumo, Advertising… podría perjudicarle más en un entorno de debilidad económica. Por su parte, Salesforce también ha tenido un comportamiento relativo superior, tranquilizando además que el buen tono de negocio post-resultados y las nuevas iniciativas planteadas, han llevado a que finalmente Elliot haya decidido no seguir adelante con el nombramiento de consejeros, lo que ha permitido a Benioff esquivar una “proxy fight” con este inversor.

Informe elaborado por Diego Santo Domingo, gestor del fondo Renta 4 Megatendencias Tecnología.

Renta 4 Megatendencias Medio Ambiente a cierre de marzo de 2023

RENTA 4 GESTORA

Renta 4

Renta 4 Megatendencias Medio Ambiente obtiene una rentabilidad del +1,1% en marzo y +9,5% en lo que llevamos de año. Marzo ha sido un mes negativo para las bolsas europeas y para las de EE.UU. debido, principalmente, a expectativas de subidas de tipos de interés por encima de lo que descontaba el mercado sumado a una aceleración de la inflación en Europa y a noticias negativas en el sector bancario de EE.UU. (bancos regionales) y Europa (Credit Suisse).

Durante este mes, el sector que ha obtenido un mejor comportamiento ha sido el de eficiencia energética gracias a una normalización de las cadenas de suministro junto a una mejor evolución de las órdenes de pedidos, que no se están viendo impactadas por la ralentización económica. Por el contrario, el de peor comportamiento ha sido el de gestión de residuos, impactado por la caída de Befesa tras anunciar unas guías para 2023 por debajo de lo que esperaba el consenso del mercado. No obstante, creemos que el sector tiene un potencial enorme favorecido por el aumento del reciclaje de los residuos por una mayor concienciación social y vientos de cola por una regulación cada vez más exigente.

En el mes de marzo el fondo se ha revalorizado un +1,1%, por encima de su categoría (-0,7% RV Sector Ecología). Seguimos apostando por la diversificación geográfica y sectorial, lo que nos permite aprovechar las ineficiencias de corto plazo e invertir en los mejores subsectores en cada momento.

En el mes de marzo el fondo se ha revalorizado un +1,1%, por encima de su categoría (-0,7% RV Sector Ecología). Seguimos apostando por la diversificación geográfica y sectorial, lo que nos permite aprovechar las ineficiencias de corto plazo e invertir en los mejores subsectores en cada momento.

Renta 4 Small Caps a cierre de marzo de 2023

Gestor de fondos

Renta 4 Small Caps FI (clase R) se revaloriza un 6,5% en el primer trimestre de 2023 (frente al 5,8% del Stoxx Small Europe 200 y del 7,8% del Stoxx 600), tras corregir un 1,7% en el mes de marzo. El fondo cierra marzo con una exposición neta a renta variable del 96,2% (frente al 96,8% de dic-22). Las posiciones con mayor contribución a la rentabilidad del fondo en el trimestre han sido Sopra Steria, Verallia, Zaptec, THG y Pets at Home. Las que más han drenado: Grifols, El.En, Faes, Greenvolt y Eurofins.

Renta 4 Small Caps FI (clase R) se revaloriza un 6,5% en el primer trimestre de 2023 (frente al 5,8% del Stoxx Small Europe 200 y del 7,8% del Stoxx 600), tras corregir un 1,7% en el mes de marzo. El fondo cierra marzo con una exposición neta a renta variable del 96,2% (frente al 96,8% de dic-22). Las posiciones con mayor contribución a la rentabilidad del fondo en el trimestre han sido Sopra Steria, Verallia, Zaptec, THG y Pets at Home. Las que más han drenado: Grifols, El.En, Faes, Greenvolt y Eurofins.

Los mercados de renta variable han tenido un buen comportamiento en el primer trimestre de 2023, especialmente la Eurozona. La principal razón ha sido la mejora de las perspectivas de crecimiento económico, esquivando de momento Europa la recesión, cuyo inicio se esperaba para el 4T22, y retrasándose la hipotética recesión de EE.UU., hasta no antes del 2S23. Por otro lado, parece más cerca el fin de la subida de tipos, y los resultados corporativos han sido algo mejores de lo esperado. Ello ha permitido la revalorización de los índices de renta variable vía reducción de la prima de riesgo, ya que las estimaciones de beneficios 2023 apenas han variado desde el inicio del año, y las TIRes reales a 10 años de EE.UU. y de Alemania, aunque volátiles, han cerrado el trimestre a niveles similares a los del inicio de año. No vemos una crisis bancaria global, la inflación debería ceder más rápidamente en los próximos meses, y los bancos centrales terminarán de subir tipos de interés entre mayo y junio.

Respecto a movimientos, en marzo hemos dado salida a IPCO y en su lugar hemos dado entrada a Swedencare, compañía sueca del sector de salud animal (mkt cap c.350m EUR, 1% s/NAV) principalmente centrada en suplementos para mascotas. En los últimos años, la empresa ha combinado el fuerte crecimiento orgánico, con operaciones corporativas para ampliar su línea de productos, presencia geográfica y capacidad técnica, hasta llegar a una cifra de ventas de 1.900m SEK (180m EUR) en 2022. Al mismo tiempo, la rentabilidad se ha visto afectada por un perfil de márgenes algo más bajo en las empresas adquiridas, junto a problemas de la cadena de suministro, aumento de materias primas y crecimiento de las inversiones para aumentar la capacidad de la empresa y poder capturar el crecimiento del sector. Esto se tradujo en un 2022 algo más débil de lo esperado, y un comportamiento muy negativo de la cotización (-80% desde máximos), que le ha devuelto a múltiplos razonables. Si atendemos a múltiplos 2024e, cotiza a PER 16x y EV/EBITDA 8x y FCF yield 9%, muy por debajo de múltiplos históricos y de comparables del sector. Vemos una compañía de calidad, con crecimiento orgánico visible (se estima que el mercado de salud animal crezca a un CAGR >8% en próximos años) y mejora de márgenes (subidas de precios, internalización de producción, sinergias de adquisiciones recientes). En el 4T22, el margen bruto se situó en el 59% y el mg EBITDA en el 24% . Creemos que la progresiva mejora en resultados debería venir acompañada de una expansión de múltiplos. Desde un punto de vista accionarial, destacar que Symrise (líder global en el campo de ingredientes para pet food) tiene un 29,7% de la compañía.

La cartera actual del Renta 4 Small Caps Euro está compuesta por 60 valores, con las primeras 10 posiciones representando un 30% del patrimonio. El posicionamiento de comienzo de año se mantiene fiel a la política y filosofía del fondo. Alrededor de un 55-60% está en compañías de alta calidad y crecimiento visible, en los sectores salud, tecnología y consumo. Y el 35-40% restante en compañías donde vemos una infravaloración evidente, principalmente sectores industriales, servicios y materias primas.

Renta 4 Megatendencias Consumo a cierre de marzo de 2023

Gestor de fondos

Renta 4 Megatendencias Consumo se revaloriza un +10,7% en el primer trimestre de 2023, netamente por encima de las subidas del +3,9% del S&P 500, +7,8% en Stoxx 600 y +7,3% del MSCI World.

Renta 4 Megatendencias Consumo se revaloriza un +10,7% en el primer trimestre de 2023, netamente por encima de las subidas del +3,9% del S&P 500, +7,8% en Stoxx 600 y +7,3% del MSCI World.

En el trimestre las posiciones con mayor contribución a la rentabilidad del fondo han sido Microsoft, Amazon, Meta Platforms, LVMH e Inditex. Las que más han drenado: Elanco, Takeaway, Li Ning, Smurfit Kappa y Essilor Luxotica. El fondo cierra el mes con una exposición neta a renta variable del 95,9% (en línea con el 96,1% de dic-22).

Los mercados de renta variable han tenido un buen comportamiento en el primer trimestre de 2023, especialmente la Eurozona. La principal razón ha sido la mejora de las perspectivas de crecimiento económico, esquivando de momento Europa la recesión, cuyo inicio se esperaba para el 4T22, y retrasándose la hipotética recesión de EE.UU., hasta no antes del 2S23. Por otro lado, parece más cerca el fin de la subida de tipos, y los resultados corporativos han sido algo mejores de lo esperado. Ello ha permitido la revalorización de los índices de renta variable vía reducción de la prima de riesgo, ya que las estimaciones de beneficios 2023 apenas han variado desde el inicio del año, y las TIRes reales a 10 años de EE.UU. y de Alemania, aunque volátiles, han cerrado el trimestre a niveles similares a los del inicio de año. No vemos una crisis bancaria global, la inflación debería ceder más rápidamente en los próximos meses, y los bancos centrales terminarán de subir tipos de interés entre mayo y junio.

En marzo no hemos realizado movimientos. En el trimestre, se han incorporado IFF (ingredientes de consumo) y Femsa (conglomerado mexicano de bebidas y retail), y han salido Netflix y De Longhi. El fondo mantiene un peso equilibrado entre los tres grandes bloques: consumo defensivo (alimentación, bebidas, HPC, consumer & animal Health, ingredientes y packaging), consumo discrecional (lujo y cosmética, retail, textil, ocio y entretenimiento), y transformación digital del consumidor (e-commerce, comunicaciones, medios de pago).

Renta 4 Renta Fija Mixto a cierre de marzo de 2023

ALEJANDRO VARELA SOBREIRA

Gestor de fondos

Renta 4 Renta Fija Mixto FI sumó un 1% en marzo para acumular al cierre del primer trimestre una rentabilidad del +4,2%. Ha sido un mes de subidas en las bolsas europeas y en los mercados globales, aunque no así en el mercado español se vio afectado por su exposición al sector bancario debido a la crisis vivida en la banca regional americana y el dramático descenso de Credit Suisse, que terminó por viéndose abocado al rescate por parte de UBS y el Gobierno Suizo. En el mes, por tanto el Eurostoxx 50 sumó +1.80%, y los índices más globales avanzaron también con el SP500 +3,5% y MSCI World +2,83% (+0,34% en euros). El Ibex 35 por su parte perdió un 1,7%. Se recorta así la distancia entre la renta variable global y la europea, en un entorno de apreciación del euro, que ha pasado del entorno de 1,07 a 1,09 dólares por euro. Sin embargo, el fondo sigue lastrado por el comportamiento de la renta fija, donde ha persistido la tendencia a la baja. Tras el mal comportamiento del mercado de bonos en febrero, el mes de marzo no ha resultado mucho mejor tras la decisión de los reguladores suizos de alterar el orden de prelación en la recapitalización forzosa de Credit Suisse, favoreciendo a los accionistas por encima de los tenedores de deuda híbrida (AT1), lo que arrastró de forma muy notable a la baja a toda la deuda financiera subordinada, en beneficio de la deuda soberana.

Durante el mes de marzo, hemos visto como la economía ha comenzado a reacelerarse. La publicación de los PMIs adelantados han arrojado lecturas muy positivas en sus mayores niveles de los últimos 10 meses. Esta fortaleza se desprende especialmente del sector servicios, que está viendo una fuerte inercia gracias al gasto de los consumidores post pandemia.

En marzo, los Bancos Centrales decidieron continuar con su hoja de ruta, subiendo los tipos de interés (el BCE +50pb, como había anunciado previamente, hasta el 3,5% y la Fed +25pb hasta el 4,75%), basados en su profunda convicción sobre la solidez del sistema y manteniendo como prioritaria su lucha contra la inflación, trasladando así un mensaje de tranquilidad a los mercados, dando por sentado que los bancos cuentan con niveles de solvencia adecuados.

La preocupación sobre los altos niveles de inflación sigue presente, puesto que, a pesar de la corrección de la tasa general, gracias a la reducción de los precios de la energía, la inflación subyacente sigue incrementándose ligeramente, situándose en 7,9%, muy alejado del objetivo del 2% que persiguen los bancos centrales, como se puede apreciar en el siguiente gráfico:

Este ha sido un mes bueno para la renta variable del fondo, pero también hemos sido capaces de añadir rentabilidad con nuestra cartera de renta fija, a pesar de los contratiempos que han supuesto las consecuencias de la quiebra de los bancos americanos, y la repercusión de la crisis de los Cocos a raíz del rescate de Credit Suisse. Así, hemos visto ganancias en todas las categorías de inversión de nuestro fondo, incluido las operaciones en derivados.

Leer informe completo