[Nuevos] Informes de seguimiento de nuestros principales fondos de inversión, a cierre de octubre de 2022

Ya están disponibles los informes de seguimiento mensuales de nuestros principales fondos de inversión. Os dejamos un resumen a cierre de octubre de 2022, pero también podéis consultar los documentos completos desde la web de Renta 4 Gestora.

Renta 4 Latinoamérica a cierre de octubre 2022

Gestor de fondos

El fondo Renta 4 Latinoamérica ha sumado en el mes de octubre un 8%, batiendo por dos décimas a su índice de referencia el S&P Latin America 40 que terminó sumando un 7,79% en euros, y acumulando un +17,40% de rentabilidad en 2022 que destaca en un ejercicio complicado donde la práctica totalidad de mercados exhiben caídas muy notables. Por mercados, destaca el buen comportamiento de las bolsas mexicana y brasileña que se anotaron un 12,5% y un 9,30% respectivamente en el mes (medido en euros). El índice brasileño terminó imponiéndose con ganancias a la volatilidad provocada por la incertidumbre electoral y que provocó fuertes oscilaciones en su divisa. El resto de mercados también sumaron, aunque en menor medida. El IPSA chileno se anotó un 2,2% mientras el mercado peruano se las arregló para subir un 7,4% en euros. El peor comportamiento lo registró el Colcap colombiano que terminó octubre con una tímida subida del 0,7% en euros arrastrado por el peor comportamiento de su divisa, el peso colombiano, que se encuentra en mínimos de todos los tiempos frente al dólar.

Una gran parte de la rentabilidad obtenida por el fondo este año corresponde al buen comportamiento de las divisas emergentes. Latinoamérica esta siendo este año una de las regiones con mejor comportamiento a nivel mundial gracias a su mayor exposición a materias primas y energía como productores de las mismas. Pero además, los inversores de esta región tienen un viento de cola añadido, la fuerte apreciación de las divisas frente al euro, lo que añade una rentabilidad extra.

Este comportamiento se ha debido en buena medida a que los bancos centrales han mantenido una política monetaria fuertemente restrictiva anticipándose de forma correcta a las presiones inflacionistas, lo que junto con la subida de los precios de las materias primas, ha resultado en un episodio de notable atracción de capitales.

Renta 4 Renta Fija Mixto a cierre de octubre 2022

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

Renta 4 Renta Fija Mixto FI ha registrado una subida del 2,5% durante el mes de octubre, lo que deja el acumulado del año con una rentabilidad negativa del -9,1%. Los mercados globales han roto la racha de pérdidas tras el contundente endurecimiento del mensaje de la FED del pasado mes de agosto. El rebote medio de los índices ha sido notable al producirse desde zona de mínimos (Eurostoxx 50 +9%, Dax alemán +9,4%, CAC francés +8,75%, Ibex +8%, S&P500 +7,99%, Nasdaq +3,90%) y esto permite suavizar ligeramente las pérdidas anuales. Así, el Eurostoxx 50 baja un 16,5% en el año, el Dax un 17,3%, el Ibex un 9,2%, el CAC un 13,2% y las bolsas americanas un 19% medido por el S&P500 y un 30,6% por el índice de tecnología Nasdaq. Lo más destacado ha sido la una nueva vuelta de tuerca del BCE a los tipos de interés, cuyos tipos de referencia se incrementaron en un 0,75% en un intento de contener los datos de inflación, que permanecen muy altos de forma especialmente persistente. Estos movimientos seguirán teniendo continuidad a ambos lados del atlántico, aunque ya se espera que a un menor ritmo teniendo en cuenta que los mismos comienzan a afectar ya de forma notable al crecimiento económico como demuestran los datos de actividad que hemos ido conociendo.

El mensaje del BCE tras el tercer gran aumento consecutivo de las tasas apuntó a los avances que se están consiguiendo desde el punto de vista de la retirada de la política monetaria acomodaticia. Sin embargo, la inflación sigue “demasiado alta” y podría seguir así durante mayor tiempo del esperado por lo que es prematuro anticipar a qué ritmo seguirán subiendo los tipos, o hasta dónde. En cualquier caso, la evolución de esta variable será viendo en función de la evolución de los datos, si bien el efecto en los mercados de renta fija ya está teniendo consecuencias devastadoras para los inversores más conservadores si nos atenemos al resultado de los índices agregados del mercado de bonos, cuyo recorte generalizado alcanza cotas de doble dígito y en algunos casos superiores al 20%.

Renta 4 Nexus a cierre de octubre de 2022

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Nexus pierde 12,7% en el año a finales de octubre. La rentabilidad desde lanzamiento del fondo (2007) es de un +31% lo que implica un 2,3% anualizado.

No ha habido grandes cambios en el panorama macroeconómico durante el mes de octubre. El discurso de los bancos centrales no ha cambiado ante unos datos de inflación que siguen siendo peor de lo esperado. Hoy se esperan unos tipos techo en USA del 4,9% en el 1T23 y 2,9% en Europa en 3T23. Sí que se espera que estos datos de precios se relajen en los próximos meses como ya estamos viendo en algunos indicadores adelantados a lo que hay que sumar que la base de comparación es más exigente. Adicionalmente, la subida de tipos de interés aplicada no tiene resultados inmediatos pero es cuestión de tiempo que tenga su impacto sobre la economía, bajando la demanda y por tanto la inflación.

Con el mismo trasfondo, sí que hemos visto un rebote en las bolsas en el mes. Lo que se explica por la situación de partida de las bolsas que habían tenido caídas muy acentuadas en los meses precedentes.

No pensamos que haya sido un punto de inflexión mientras sigan los tipos de interés al alza, expectativas de recesión económica y nula visibilidad sobre el desenlace del conflicto bélico.

Nuestra cartera no se ha beneficiado este mes del rebote de los mercados por la exposición a Alibaba y Tencent así como a las tecnológicas que han caído en el mes (Amazon y Meta). En el lado positivo, mencionar Intuitive Surgical, Stellantis y Cellnex. Seguimos confiando en una cartera global, cuya mayor exposición es la tecnología, dentro de una cartera diversificada que suma una exposición a bolsa del 33% después de haber incrementado 5 puntos en la primera parte del mes.

Mayor exposición tenemos a la renta fija (>60% del patrimonio). La razón de ello es la mayor visibilidad que tenemos sobre las inversiones de renta fija y las rentabilidades que hoy tenemos en este mercado, que difieren lo vivido en la última década.

Hoy la cartera tiene una duración de 4 y una Tir 7%.

Renta 4 Acciones a cierre de octubre de 2022

RENTA 4 GESTORA, Renta 4

EPSV Renta 4 Acciones obtiene una rentabilidad del 6,7% durante el mes de octubre, con lo que rentabilidad desde principios de año es de -20,1%.

La rentabilidad acumulada desde su creación en agosto de 2008 es de +64%, lo que supone una rentabilidad anualizada de +3,52%.

La exposición a bolsa con la que cerramos el mes es del 91,2%, tres puntos inferior con respecto al mes anterior.

Los valores en contado que más rentabilidad aportaron han sido los fondos de renta 4 por su elevada ponderación, ASML, SAP, Air Liquide y Sanofi. Por el lado negativo encontramos Prosus, Adidas, L´Oréal, Pernord Ricard y ASM International.

En cuanto a la operativa durante el mes, como se adelantaba en el comentario del mes anterior, se ha dado entrada al fondo Renta 4 Megatendencias Salud, que nos brinda la posibilidad de tener exposición a sectores como Biotecnología y Medtech, cuyos valores cotizan principalmente en EEUU en USD y no se nos permite por normativa incorporarlos en contado.

En cuanto a las operaciones relevantes, se ha dado salida a Sartorius por su elevada volatilidad, Linde debido a que deja de cotizar en la bolsa de Frankfurt, y Amadeus, por su elevada ponderación, dado que los fondos Valor Europa y renta 4 Bolsa son también accionistas de la compañía. Por el lado de las entradas no ha habido compras relevantes, salvo ligeros aumentos de peso en compañías de calidad como L´Oréal.

Sector tecnología (12,5%) y salud (12%) son los de mayor ponderación en cartera, seguidos de sector consumo (9%), Industrial (5,5%) y Materiales (4%). Las principales posiciones teniendo en cuenta los fondos son: ASML, Sanofi, Air Liquide, Siemens, L´Oréal, Smurfit Kappa, LVMH, Deutsche Post, SAP y Capgemini, que representan un 26% del patrimonio.

Tras los mínimos con los que la renta variable europea cerraba los primeros nueve meses del año, octubre ha presentado retornos positivos a pesar de que los niveles de inflación no hayan corregido y el Banco Central Europeo siga viéndose obligado a seguir endureciendo las políticas monetarias en la Zona Euro. Durante el mes también ha comenzado la temporada de presentación de resultados correspondiente al tercer trimestre, en la cual hemos visto mensajes de tranquilidad y en términos generales buenos resultados, mejorando en ventas y márgenes, incluso pese a que China continua con severos confinamientos.

Renta 4 Pegasus a cierre de octubre de 2022

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Pegasus pierde un -11,9% en el año a cierre de octubre. La rentabilidad desde lanzamiento del fondo (2007) es de un +41,8% lo que implica un 2,3% anualizado.

La clase institucional tiene una rentabilidad en el año del -4,1% al igual que en la clase P.

No ha habido grandes cambios en el panorama macroeconómico durante el mes de octubre. El discurso de los bancos centrales no ha cambiado ante unos datos de inflación que siguen siendo peor de lo esperado. Hoy se esperan unos tipos techo en USA del 4,9% en el 1T23 y 2,9% en Europa en 3T23. Sí que se espera que estos datos de precios se relajen en los próximos meses como ya estamos viendo en algunos indicadores adelantados a lo que hay que sumar que la base de comparación es más exigente. Adicionalmente, la subida de tipos de interés aplicada no tiene resultados inmediatos pero es cuestión de tiempo que tenga su impacto sobre la economía, bajando la demanda y por tanto la inflación.

Con el mismo trasfondo, sí que hemos visto un rebote en las bolsas en el mes. Lo que se explica por la situación de partida de las bolsas que habían tenido caídas muy acentuadas en los meses precedentes.

No pensamos que haya sido un punto de inflexión mientras sigan los tipos de interés al alza, expectativas de recesión económica y nula visibilidad sobre el desenlace del conflicto bélico.

En todo caso, seguimos pensando que se trata de un momento muy bueno para invertir para los inversores conservadores y que es cuestión de tiempo recuperar el nivel liquidativo del 1 de enero, cuando además teníamos un nivel importante de liquidez que hemos aprovechado para invertir.

Este mes nos ha penalizado en nuestra cartera la exposición a renta variable (5% del patrimonio). No tenemos mucha inversión pero las compañías chinas nos han drenado rentabilidad al igual que bono de Orpea (0,2% del patrimonio) y los bonos de OHL. En el lado positivo, mencionar los bonos preferentes de Santander UK, BBVA, Volskwagen y bono de Nexi.

Hoy la cartera tiene una duración menor a 4 y una Tir > 6,3%.

Renta 4 Bolsa FI a cierre de octubre de 2022

JAVIER GALÁN, Gestor de Fondos

Renta 4 Bolsa FI se revaloriza un +9,2% en el mes de octubre dejando la rentabilidad en lo que llevamos de año en un -12,2%. La rentabilidad acumulada en los últimos 10 años es de +84,21% que supone una rentabilidad anualizada de casi el +6,6%. La exposición a bolsa con la que terminamos el mes es del 96,5% muy similar al mes pasado.

Las acciones que más y menos aportaron a la rentabilidad del fondo en octubre fueron:

La dispersión en el comportamiento de la cartera de acciones está siendo de las más elevadas que recordamos. Así, tenemos compañías con revalorizaciones superiores al 30% como Repsol y Bankinter o del 20% como Logista. Por el lado negativo, empresas como Fluidra, Befesa, Aperam o Rovi, sufren correcciones superiores al 40%.

Los beneficios de Repsol van a prácticamente doblar este año, aunque quizás podamos discutir los beneficios de este año van a ser recurrentes o si los beneficios extraordinarios de 2022 no puedan ser extrapolables. Repsol, compañía cíclica y dependiente del precio de materias primas como el petróleo y el gas, en los últimos 10 años había obtenido un beneficio máximo de 2,1bn y este año va a ganar más de 5bn. También es cierto que tuvo pérdidas en 2019 y 2020, lo que refleja el carácter cíclico y volátil de sus resultados anuales y justifica que sea una compañía que sea valorada a unos ratios por debajo del otros sectores con mayor visibilidad y menor volatilidad de ingresos y beneficios.

Históricamente ha cotizado a 9,5x PER, lo cual significa que con una capitalización bursátil actual de Repsol €20bn, el mercado considera que los beneficios de 2022 no son recurrentes. Si el precio de las materias primas que produce se mantuviese muchos años en los entornos actuales, podríamos decir que todavía le queda mucho margen de revalorización, pero prever cual va a ser el precio del petróleo o el gas dentro de 2 o 3 años es ciertamente difícil con la guerra entre Ucrania y Rusia todavía en curso.

Renta 4 Bolsa FI mantiene un 5% de ponderación en Repsol y aunque no hemos reducido la exposición, a las valoraciones actuales ya no somos compradores como hace unos años/meses.

En el caso de Bankinter, los beneficios van a crecer cerca del 30% este año apoyado en una mejora de los márgenes de intereses por la subida de tipos de interés. De mantenerse los tipos a los niveles actuales, es probable que los beneficios de Bankinter (al igual que la mayoría del sector bancario), vuelvan a incrementar a tasas de doble dígito alto lo que deje al banco obteniendo unos beneficios en récord histórico. Bankinter se valora a 10x PER en la actualidad, más o menos en línea con su valoración histórica. La clave por tanto en el comportamiento de Bankinter no es un re-rating, si no que los resultados anuales sigan su tendencia de crecimiento que justifique una mayor revalorización.

Renta 4 Valor Europa FI a cierre de octubre de 2022

JAVIER GALÁN, Gestor de Fondos

Renta 4 Valor Europa FI se revaloriza un +5,9% en el mes de octubre dejando la rentabilidad en lo que llevamos de año en un -17,9%. La rentabilidad acumulada en los últimos 10 años es de +91,13% que supone una rentabilidad anualizada de casi el +7%. La exposición a bolsa con la que terminamos el mes es del 96,1% muy similar al mes pasado.

Las acciones que más y menos aportaron a la rentabilidad del fondo en octubre fueron:

La presentación de resultados está siendo muy desigual y generando mucha más volatilidad de lo habitual, lo que hemos aprovechado para compensar los pesos de las empresas en cartera a los pesos deseados, acumulando en muchas de las empresas que han defraudado en la presentación de resultados como Adidas, Givaudan, Reckitt, ASML, L’Oreal, Eurofins, Atlas Copco, Epiroc o Alphabet, y reduciendo en aquellas que han tenido una reacción muy positiva a los mismos como en el caso de: Deutsche Post, Novartis, Sanofi, Symrise, Linde, Air Liquide, Verallia, Airbus o TotalEnergies.

En general, las tesis de inversión en las compañías de las que somos accionistas no han cambiado a pesar de que se pueda observar cierta ralentización del crecimiento de las ventas o cautela en los márgenes esperados en alguna de ellas mientras dura la crisis energética, los problemas en la cadena de suministros y una posible recesión en los próximos meses.

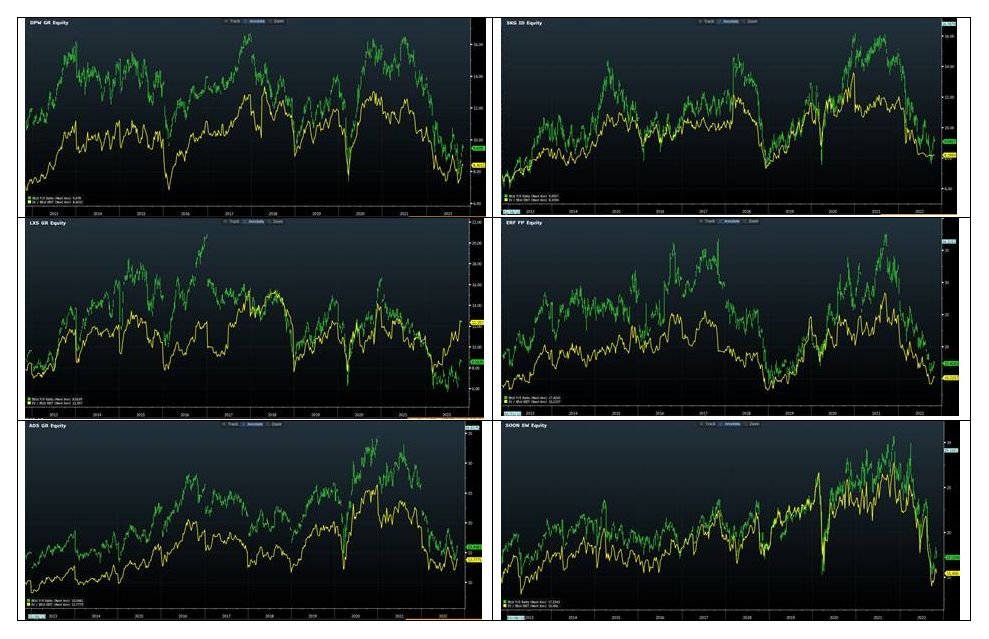

Sin embargo, el de-rating de algunas compañías está siendo en algún caso injustificable, como por ejemplo que Lanxess y Eurofins coticen con un descuento de casi el 60% a su mediana de valoración de 10 años; que Smurfit Kappa y Deutsche Post coticen a valoraciones un 50% más bajas a su mediana de valoración de 10 años; Sonova, Adidas, ABInbev, Alphabet o Bureau Veritas tienen descuentos del 40%; Kerry, Amadeus o EssilorLuxottica del 30%; ASML, Pernod Ricard o Air Liquide del 20%. En los siguientes gráficos se observa bastante bien a lo que hago referencia en algunas de las empresas mencionadas.

Los inversores llevamos un 2022 ciertamente frustrante con el comportamiento de los mercados financieros y de nuestras inversiones. A las caídas de las bolsas se ha unido la mayor caída en rentabilidad de la renta fija desde los años 70 debido a la fuerte subida de los tipos de interés en tan solo 9 meses.

Leer informe completo

Renta 4 Megatendencias Medio Ambiente a cierre de octubre de 2022

RENTA 4 GESTORA

Renta 4

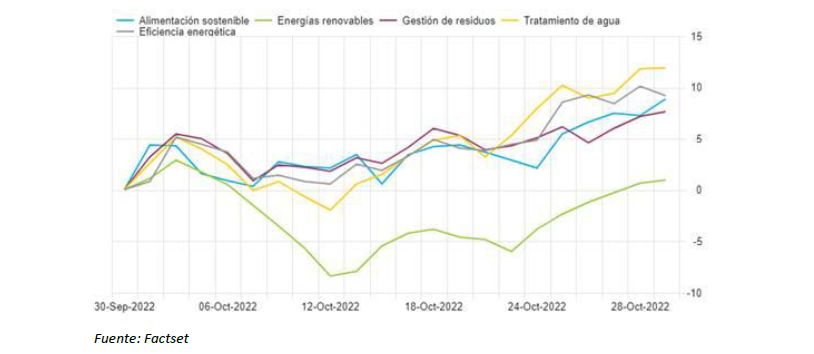

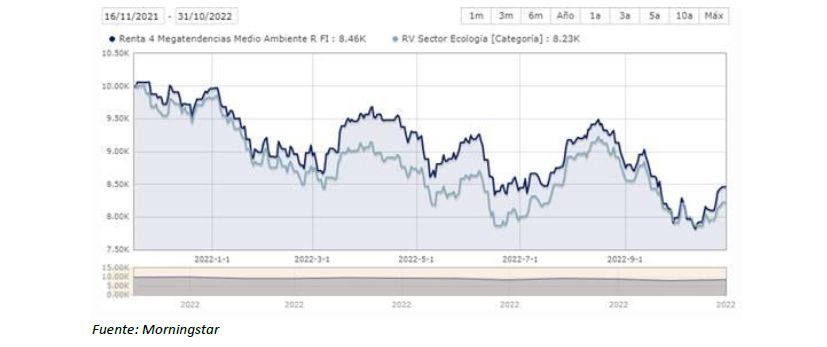

Renta 4 Megatendencias Medio Ambiente obtiene una rentabilidad del +6,2% en octubre y -14,7% en lo que lleva de año. Durante este mes, cabe destacar, que el sector menos favorecido ha sido el de energías renovables debido al incremento de impuestos al sector, una inflación en niveles muy elevados y los retrasos en la instalación de nueva capacidad.

Octubre ha sido un mes bastante positivo para los principales índices mundiales a pesar de la subida de tipos en 75pb por parte de la FED y el BCE y la rebaja de las previsiones de crecimiento económico por parte del FMI, ya que las compañías están publicando resultados trimestrales con mayores sorpresas positivas que negativas.

Desde su creación en noviembre de 2021, hasta el cierre de agosto, el fondo ha caído un -15,4%, dos puntos porcentuales menos que su categoría (-17,7% RV Sector Ecología). Seguimos apostando por la diversificación geográfica y sectorial, lo que nos permite reducir la volatilidad de la cartera y maximizar la rentabilidad.

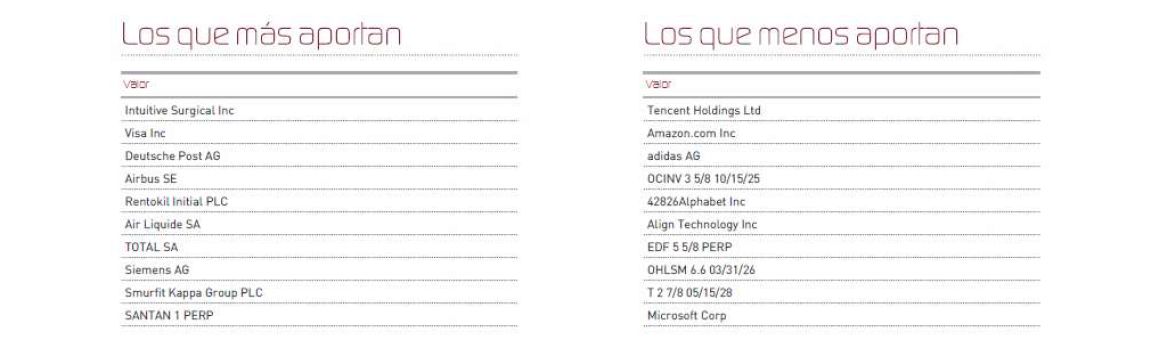

Durante el mes de octubre, las posiciones que más han aportado a la rentabilidad de la cartera han sido Vidrala, Verallia, Bakkafrost, Zaptec, CAF y Veolia, mientras que las que han drenado más rentabilidad han sido OPDEnergy, Greenvolt, CATL, Aker Carbon Capture, TOMRA Systems y SIG Combibloc.

La exposición neta a renta variable del fondo se sitúa en el 93,9% (frente al 90,3% de septiembre) dando entrada en el fondo a Siemens AG e incrementando nuestra posición en compañías de calidad expuestas a temáticas con fuertes vientos de cola y actualmente penalizadas en cotización como Befesa (reciclaje industrial), Grenergy (energías renovables), Bakkafrost (alimentación sostenible) y Zaptec (eficiencia energética).

Siemens AG es una compañía industrial alemana de casi 90.000 millones de capitalización bursátil que ha llevado a cabo un importante proceso de transformación durante los últimos años, centrándose en los negocios de eficiencia energética y digitalización, desinvirtiendo los negocios no estratégicos e implantando significativos planes de ahorros de costes y eficiencias. Creemos que este cambio hacia una compañía de mayor calidad y crecimiento no ha sido reconocido por el mercado, cotizando a un descuento significativo respecto a sus comparables.

Actualmente la cartera está compuesta por 57 compañías, donde los 6 principales subsectores representan el 76% del patrimonio: energías renovables (21%), packaging sostenible (14%), eficiencia energética (12%), alimentación sostenible (12%), gestión de residuos (11%) y tratamiento de agua (5%).

Leer el informe completo

Renta 4 Small Caps a cierre de octubre de 2022

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Small Caps Euro (clase R) obtiene una rentabilidad en octubre del +7,1%, que lleva la caída en lo que llevamos de año al -30,6%. El índice de Stoxx Small Caps EU 200 cae un 28,8% en el año, en un escenario donde las compañías de pequeña capitalización están teniendo un peor comportamiento relativo a los principales índices europeos (Eurostoxx 50 -15,8%).

La exposición neta a renta variable del fondo se sitúa en el 96,2% (frente al 96,9% a septiembre). Las compañías que más han aportado a la rentabilidad del trimestre han sido THG, Verallia, OCI, Vidrala, Rentokil y Viscofan. Las que nos han drenado más rentabilidad han sido Fluidra, Catana, Compugroup, Kape Technologies y Cellavision.

Respecto a movimientos, en octubre no hemos realizado cambios significativos, únicamente algunos ajustes en ponderaciones. En sector materias primas, hemos reducido ligeramente el peso de OCI a niveles de 42 EUR (tras +80% YTD y con menor potencial a valoración intrínseca), y lo hemos aumentado en Acerinox (3,0% de patrimonio), a niveles de 8-8,5 EUR/acción. Creemos que a estos niveles la cotización ya descuenta un escenario muy negativo; asumiendo un EBITDA prudente de 600m EUR en 2023 (-55% por debajo de 2022e y -15% por debajo de estimaciones de consenso), que implica 150m EUR/trimestre (vs. 240m EUR en 3T22, con debilidad en Europa por menores precios y mayores costes energéticos), a precios actuales estaría cotizando a EV/EBITDA de 4,0x (vs. media de 15 años de 6,5x), siendo hoy una compañía más sólida tanto desde el punto de vista operativo como financiero. Creemos que vale 13-15 EUR/acción (EBITDA 800m EUR a 6-6,5x EV/EBITDA), un 40-60% por encima de precios actuales.

Leer informe completo

Renta 4 Megatendencias Consumo a cierre de octubre de 2022

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Megatendencias Consumo (clase R) obtiene una rentabilidad en lo que llevamos de año del -27,9% al cierre de octubre 2022, después de subir un 1,7% en el mes. La exposición neta a renta variable se sitúa en el 95,6% (en línea con el mes anterior). Las compañías que más han aportado a la rentabilidad del mes han sido THG, Visa, Mastercard, Netflix e Inditex. Las que nos han drenado más rentabilidad han sido Alibaba, Amazon, Meta, Prosus y Anta.

Renta 4 Megatendencias Consumo (clase R) obtiene una rentabilidad en lo que llevamos de año del -27,9% al cierre de octubre 2022, después de subir un 1,7% en el mes. La exposición neta a renta variable se sitúa en el 95,6% (en línea con el mes anterior). Las compañías que más han aportado a la rentabilidad del mes han sido THG, Visa, Mastercard, Netflix e Inditex. Las que nos han drenado más rentabilidad han sido Alibaba, Amazon, Meta, Prosus y Anta.

En plena campaña de publicación de resultados, estamos observando que las cifras por encima de lo esperado en algunos sectores como sector alimentación o lujo, no son suficientes para provocar reacciones positivas en las cotizaciones (en el caso de alimentación/HPC, creemos que por los múltiplos de valoración con que cotizan, con prima vs. mercado, y en el caso del lujo, por la incertidumbre macro). Por el contrario, algunas compañías del sector consumo cíclico, muy penalizadas, muestran reacciones positivas (bien por cifras/guías no tan negativas, o medidas que puedan compensar/proteger la generación de caja en el actual contexto). En el vertical de transformación digital del consumidor, Microsoft, Amazon y Google han sido penalizadas tras la publicación de cifras 3T22 y guías, mientras el sector de payments (Visa y Mastercard principalmente, c.8% de la cartera), han tenido un mejor comportamiento relativo gracias a las buenas cifras y perspectivas.

Respecto a movimientos, hemos aumentado posición en la cervecera AB Inbev (>2%). Publicó resultados 3T22 algo por encima de lo esperado y revisó al alza la parte baja el rango de crecimiento de EBITDA, al 6-8% (desde 4-8%). Recordamos que el mix geográfico de AB Inbev es diferente a otras cerveceras europeas cotizadas (Heineken y Carlsberg), con LatAm: 43-45%, USA: 28-30% , EMEA 15% (Europa 5-7%), y Asia 10-12%. Con margen EBITDA 32-33% y crecimiento en BPA 2021-24e del 10%, cotiza a FCF yield 23e de >8%. Creemos que debería reducirse el descuento con que cotiza frente a comparables y otras compañías de consumo defensivo, al tiempo que sigue publicando buenos resultados y reduciendo sus ratios de endeudamiento. Asumiendo un BPA 23e de 3,15-3,2 EUR/acc y un EBITDA 23e de 20,5-21,0bn EUR, a múltiplos de 18x PER y 10-11x EV/EBITDA, llegaríamos a un precio de c.60-65 EUR/acc.

Leer informe completo

Renta 4 Activos Globales FI a cierre de octubre de 2022

JAVIER GALÁN, Gestor de Fondos

Renta 4 Activos Globales FI obtiene una rentabilidad en lo que llevamos de año de -7,16% al cierre de octubre de 2022, apreciándose un +1,9% durante el mes. Los mercados de renta variable global corrigen un -21,2% en lo que llevamos de año. La renta fija global por su parte, medida por el índice Bloomberg Global Aggregate Total Return corrige un -20,4%, lo que da buena cuenta de la dificultad para amortiguar los vaivenes de los mercados. Sin gestión activa, Renta 4 Activos Globales FI estaría corrigiendo un -20,62%.

La rentabilidad acumulada en los últimos 10 años es de +40,1% que supone una rentabilidad anualizada del +3,7%. La exposición a bolsa con la que terminamos el mes es del 26,5% habiendo incrementado en 2,6% con respecto al mes pasado.

La cartera de renta fija ha aportado una rentabilidad en octubre de +0,4% y la de renta variable de +1,5%. Los activos que más y menos aportaron a la rentabilidad del fondo en el mes fueron:

En un mes muy volátil, se han realizado movimientos en la cartera comprando tanto bonos a tires atractivas, como acciones aprovechando la corrección de algunas compañías en cartera que nos permite incrementar sustancialmente el potencial de revalorización del fondo.

Por el lado de la cartera de renta fija, los movimientos más relevantes de Renta 4 Activos Globales FI fueron: la adquisición de bonos del Tesoro estadounidense, CaixaBank, Repsol, Amadeus, Iberdrola, Smurfitt Kappa, Heathrow, Gestamp, EDF, Glencore, Dufry, Santander, Stellantis, Imperial Brands, Total, Apple, Visa, Nexi, Unilever, Siemens, Vodafone, Arcelor Mittal, Meta Platforms, Verallia e IAG.

La cartera de renta fija tiene una TIR del 5,5% con bonos de emisores muy fiables y una duración de la cartera inferior a los 3 años. Hacía muchos años que no podíamos construir una cartera a unas tires tan altas. Ampliando el horizonte temporal a la duración de la cartera (3 años), el 60% de la cartera que está invertida en renta fija nos va a aportar casi un +17% en solo 3 años. Estamos tranquilos y mucho más optimistas que hace 1 año e incluso que hace 5 años con la cartera de RF debido a la calidad de las empresas de las que somos bonistas y de la rentabilidad esperada por sus cupones y sus tires.

Leer informe completo