[Nuevos ] Informes de seguimiento de nuestros principales fondos de inversión de Renta 4 Gestora, a cierre de abril de 2022

Ya están aquí los informes de seguimiento que mensualmente realizan nuestros gestores sobre los principales fondos de inversión y de pensiones que gestionamos desde Renta 4 Gestora. Os ofrecemos un resumen, pero también podéis consultar los documentos completos desde nuestra web o desde aquí.

Renta 4 Nexus a cierre de abril de 2023

Gestor de fondos

La rentabilidad desde lanzamiento del fondo (2011) es de un +44% lo que implica un 3% anualizado.

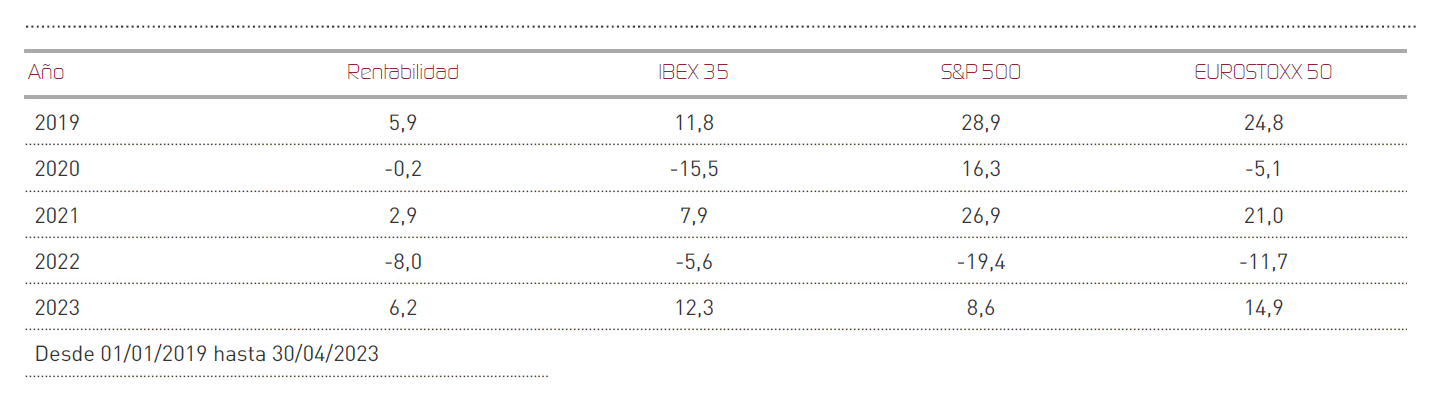

Abril ha sido un mes por lo general bueno para las bolsas, tanto Europa como EEUU han tenido subidas moderadas: S&P 500 +1,4% (+8,6% en 2023), Nasdaq -0,1% (+17% en 2023), Stoxx 600 +2% (+10% en 2023) e Ibex 35 +0,1% (+12% en 2023).

Ha habido poco movimiento tanto en los mercados de renta fija, como divisas o materias primas: La yield del bono a 10 años de EEUU cae 5pb hasta 3,42% y la del bono alemán sube 2pb hasta 2,31%; el dólar se ha depreciado 2c hasta 1.11$ y el Brent se mantuvo en 80,3$.

Los datos macroeconómicos del mes muestran un menor dinamismo de la economía, así como una desaceleración en la evolución de los precios, en línea con el escenario base de menor crecimiento económico y menores tasas de inflación, aunque éstas todavía están por encima del objetivo de los bancos centrales.

Por ello, y de cara a mayo, se esperan nuevas subidas de tipos de interés tanto en USA como en Europa, aunque el recorrido al alza es ya muy limitado o incluso como en el caso de USA podríamos dar por finalizado el proceso de subidas de tipos.

Por el contrario, en el lado empresarial, sí que hemos visto en líneas generales buenas noticias, con resultados por encima de lo esperado.

Este mes la renta variable ha drenado rentabilidad, lo que no ha podido ser compensado por las inversiones de renta fija. Por nombres concretos, destaca en positivo la evolución de Día y Cellnex mientras que en el lado negativo destacar las acciones chinas Alibaba y Tencent.

Renta 4 Pegasus a cierre de abril de 2023

Gestor de fondos

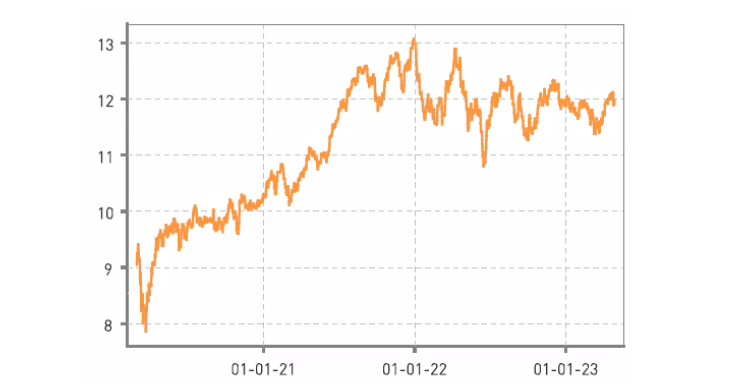

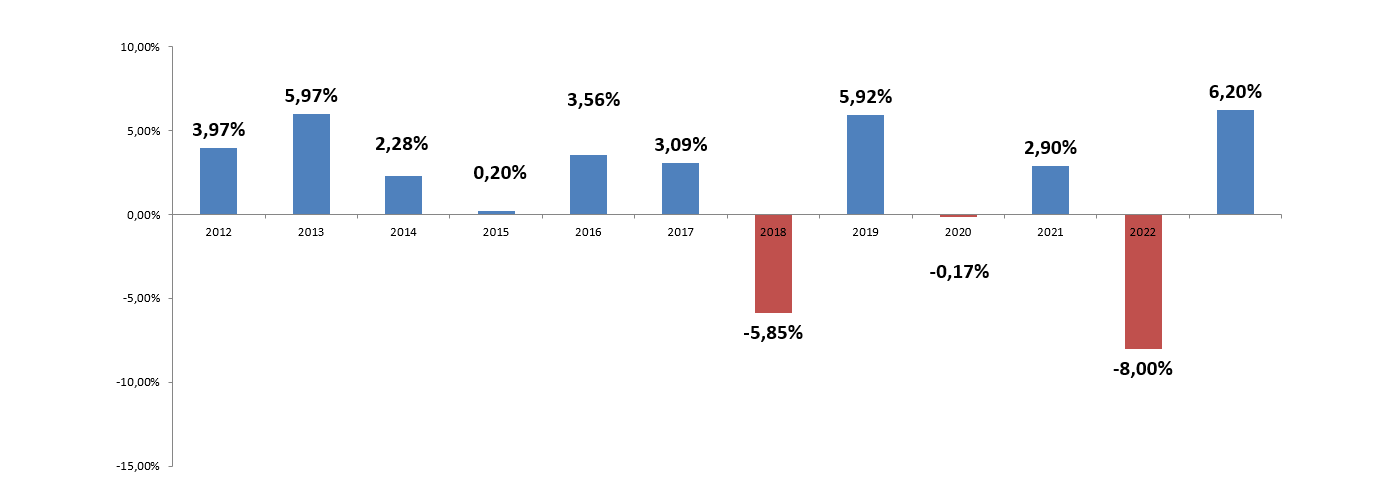

Renta 4 Pegasus sube +0,3% en abril con lo que la rentabilidad desde el principio de año es del 2,6%. La rentabilidad desde lanzamiento del fondo (2007) es de un +49,1% lo que implica un 2,6% anualizado.

Abril ha sido un mes por lo general bueno para las bolsas, tanto Europa como EEUU han tenido subidas moderadas: S&P 500 +1,4% (+8,6% en 2023), Nasdaq -0,1% (+17% en 2023), Stoxx 600 +2% (+10% en 2023) e Ibex 35 +0,1% (+12% en 2023). Ha habido poco movimiento tanto en los mercados de renta fija, como divisas o materias primas: La yield del bono a 10 años de EEUU cae 5pb hasta 3,42% y la del bono alemán sube 2pb hasta 2,31%; el dólar se ha depreciado 2c hasta 1.11$ y el Brent se mantuvo en 80,3$. Los datos macroeconómicos del mes muestran un menor dinamismo de la economía, así como una desaceleración en la evolución de los precios, en línea con el escenario base de menor crecimiento económico y menores tasas de inflación, aunque éstas todavía están por encima del objetivo de los bancos centrales.

EPSV Renta 4 Acciones a cierre de abril de 2023

RENTA 4 GESTORA

Renta 4

Comentario de gestión EPSV Renta 4 Acciones abril 2023

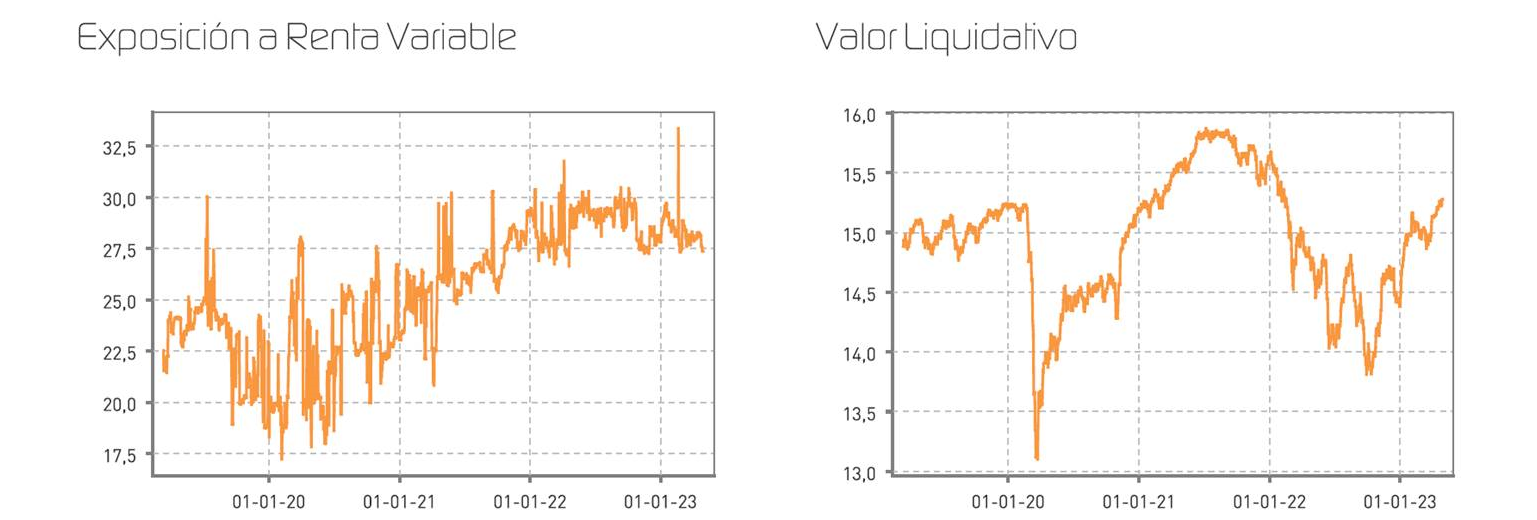

EPSV Renta 4 Acciones obtiene una rentabilidad de +0,6% en el mes de abril, con lo que la rentabilidad desde inicio de año es de +11,4%. La rentabilidad acumulada desde su creación en agosto de 2008 es de +88,6%, lo que supone una rentabilidad anualizada de +4,4%. La exposición a bolsa con la que cerramos el mes es del 96%.

Los activos que más rentabilidad aportaron han sido el fondo renta 4 Europa acciones, L´Oréal, Air Liquide, SAP y el fondo renta 4 Bolsa España. Por el lado de las que menos aportan encontramos ASML, el fondo renta 4 megatendencias tecnología, STMicroelectronics, ASM International, infineon y Universal Music Group.

En cuanto a la operativa durante el mes, únicamente se ha reducido peso en compañías con revalorizaciones cercanas al +30% en lo que llevamos de año como L´Oréal y LVMH por exceder la ponderación deseada, y hemos aumentado peso en compañías del sector de semiconductores tras las excesivas correcciones vistas en algunos nombres concretos que arrastraron al sector y nos facilitaron punto de entrada en compañías sólidas como Infineon STM y Soitec.

Tras los cambios mencionados la cartera presenta la siguiente distribución sectorial:

Sector tecnología (16,7%) y consumo (16,9%) son los de mayor ponderación en cartera, seguidos de sector salud (13%), Industrial (3,5%) y Materiales (4%). Las principales posiciones teniendo en cuenta los fondos son: ASML, L´Oréal, Air Liquide, SAP, LVMH, Siemens, Sanofi, Total, Deutsche Post, e Inditex, que representan un 30% del patrimonio.

Renta 4 Megatendencias Salud a cierre de abril de 2023

Gestora de Fondos de Inversión

El fondo Renta 4 Megatendencias Salud finaliza el mes de abril con una revalorización del +1,80% acumulando en el año una rentabilidad del +0,80%, con un comportamiento relativo por encima de los principales índices del segmento que acumulan en el año rentabilidades, en euros, del -4,75% S&P HC Sector, -1,64% del MSCI World Healthcare o -4,56% del ETF que actúa como réplica del índice global HealthCare Select Sector SPDR (XLV). Desde el lanzamiento del fondo la rentabilidad acumulada es del +24,08% y en términos anualizados en los últimos tres años es del +10,93%.

Finalizamos el mes de abril con más del 50% de las compañías de la cartera habiendo publicado resultados del último trimestre, en términos generales los resultados están batiendo las estimaciones de consenso, publicando un crecimiento medio de las ventas del +3,40%. El foco se está poniendo en las guías y comentarios de los equipos directivos, en las que se está transmitiendo un mensaje de optimismo con una mejora paulatina de los ingresos y beneficios principalmente motivado por: normalización de volúmenes y vuelta al crecimiento de doble dígito (o dígito simple alto) en algunos segmentos, mejora de problemas de staff y cadena logística, ligereza de costes… Con estas mejoras sobre la mesa, estamos viendo como varias compañías están revisando al alza sus guías para el año completo. China también está actuando de catalizador para estos datos y aunque solo pesa un 4% en las ventas globales del segmento, los mensajes acerca de su reapertura y regulación tiene gran impacto en las compañías. Por segmentos, las mayores sorpresas han venido de Tecnología Médica, donde se está volviendo al crecimiento de doble dígito con un sentimiento constructivo en lo que respecta al entorno operativo, mientras que los peores datos provienen de Life Sciences, en concreto Tools (herramientas, consumibles) por temores a problemas de financiación de las biotech ante el tensionamiento de las condiciones de crédito y la inestabilidad de la banca regional americana, junto con el exceso de inventarios y normalización de la demanda post-Covid.

Renta 4 EE. UU. Acciones a cierre de abril de 2023

Gestor de Fondos

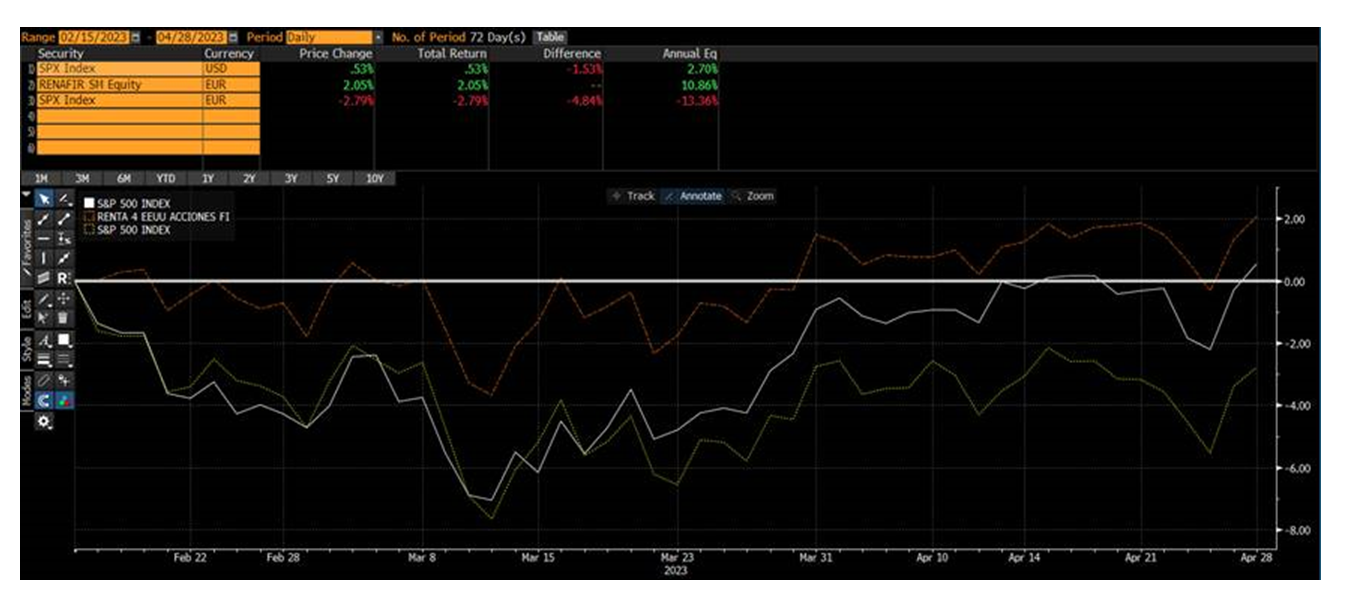

Renta 4 EEUU Acciones FI se revaloriza un +0,6% en el mes de abril dejando la rentabilidad en lo que llevamos de año en +2,05%. Cabe destacar que, en las pocas semanas desde su creación, el fondo ha mostrado mayor resistencia en las correcciones del mercado estadounidense y la selección de compañías también lo ha hecho mejor en las subidas lo que le permite obtener una rentabilidad un 5% mejor que el S&P 500 en euros.

Las empresas que más y menos han aportado en el mes de abril fueron:

Gracias al equipo de gestión y al track record del resto de fondos de Renta 4 Gestora, Renta 4 EEUU Acciones FI ha sido catalogado por Morningstar con rating BRONCE a nivel cualitativo y 4 estrellas Morningstar. Según la empresa de mayor reconocimiento en el análisis independiente de fondos de inversión: “El Medalist Rating es el sistema de calificación de Morningstar orientado al futuro, impulsado cuantitativa y analíticamente, que se expresa con indicadores Gold, Silver, Bronze, Neutral y Negative. El Rating Medalist unifica los conocimientos y procesos de los analistas Morningstar con modelos de aprendizaje automático escalables. Los inversores pueden usar la calificación Medalist para formar expectativas de cómo se comportará un fondo durante un ciclo de mercado completo cuando en comparación con un índice de referencia relevante o fondos similares.”

Renta 4 Activos Globales FI a cierre de abril de 2023

Gestor de Fondos

Renta 4 Activos Globales FI se revaloriza un +1,1% en el mes de abril dejando la rentabilidad en lo que llevamos de año en +3,7%. La rentabilidad acumulada en los últimos 10 años es de +44,6% que supone una rentabilidad anualizada cercana al +4%. La exposición a bolsa con la que cerramos el mes de abril es de 23,5%, similar al mes pasado.

La cartera de renta variable nos ha aportado una rentabilidad de +0,8% en el mes, seguida por la cartera de renta fija que nos ha aportado un +0,2% y la cobertura de dólares nos aportó otra décima (+0,1%). La cartera de renta fija nos sigue aportando mucha visibilidad de revalorización los próximos meses en donde creemos que nos aportará cerca de un +3% adicional los próximos 8 meses. La cartera de bonos que tenemos es de muy alta calidad con un vencimiento medio de 2 años y una TIR de casi el 5% en el 75% del patrimonio.

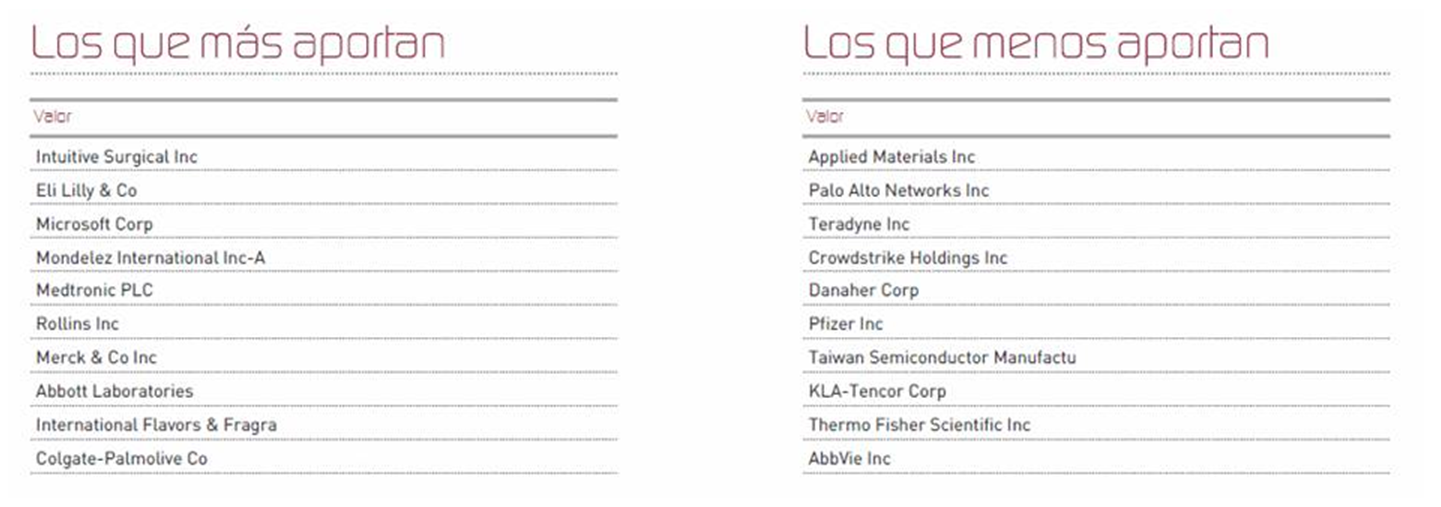

La cartera de renta variable por su parte, sigue invertida en compañías defensivas estando la mitad de la cartera en el sector salud (Novartis, Johnson&Johnson, Intuitive Surgical, etc.) y de consumo estable (Nestlé, Unilever, Procter&Gamble, etc.). La otra mitad está invertida mayoritariamente en el sector tecnológico (Microsoft, Alphabet, Amazon…) y al sector industrial (Siemens, Atlas Copco, Deutsche Post, etc).

Renta 4 Bolsa España a cierre de abril de 2023

Gestor de Fondos

Renta 4 Bolsa España FI se revaloriza un +0,9% en el mes de abril dejando la rentabilidad en lo que llevamos de año en +9%. La rentabilidad acumulada en los últimos 10 años es de +93,4% que supone una rentabilidad anualizada del +7%, situándose prácticamente en sus máximos históricos.

Las empresas que más y menos han aportado en el mes de abril fueron:

Renta 4 Bolsa España FI ha sido catalogado por Morningstar con rating GOLD a nivel cualitativo y 4 estrellas Morningstar. Según la empresa de mayor reconocimiento en el análisis independiente de fondos de inversión: “El Medalist Rating es el sistema de calificación de Morningstar orientado al futuro, impulsado cuantitativa y analíticamente, que se expresa con indicadores Gold, Silver, Bronze, Neutral y Negative. El Rating Medalist unifica los conocimientos y procesos de los analistas Morningstar con modelos de aprendizaje automático escalables. Los inversores pueden usar la calificación Medalist para formar expectativas de cómo se comportará un fondo durante un ciclo de mercado completo cuando en comparación con un índice de referencia relevante o fondos similares.”

La bolsa española ha tenido ha quedado bastante plana este mes. Llama la atención el comportamiento de algunos componentes del Ibex 35 con caídas acusadas en el sector de renovables, financiero y materias primas fundamentalmente, mientras que empresas con negocios más defensivos como Logista, Cellnex, Ferrovial, Rovi o Telefónica, han tenido un comportamiento mucho mejor.

Renta 4 Renta Fija Mixto a cierre de abril de 2023

Gestor de fondos

Renta 4 Renta Fija Mixto FI sumó un 1% en abril para acumular al cierre de abril una rentabilidad del +6,2%. Ha sido un mes que comenzó con subidas, apoyadas en el buen tono de los beneficios empresariales donde hemos conocido cifras de incrementos de facturación francamente buenas en términos generales, que han permitido a un gran número de compañías mantener sus márgenes a pesar del fuerte incremento de los costes. El principal foco de incertidumbre, sin embargo, ha sido la salud del sistema bancario regional americano que ha desembocado en la quiebra del californiano First Republic Bank y la intervención del Gobierno americano. En el mes, por tanto, los índices avanzaron en parte gracias a su comportamiento de su última sesión del mes: el Eurostoxx 50 sumó +1%, y los índices más globales avanzaron también con el SP500 +1,5% (-0,03% en euros) y MSCI World +1,6% (+0,1% en euros). El Ibex 35 por su parte sumó un 0,1%. Las bolsas consolidan así la trayectoria positiva mantenida en este primer cuatrimestre del año gracias a una economía que se está mostrando resistente y a unas compañías que se están viendo favorecidas por la resistencia de la demanda y la propensión de los consumidores a mantener su nivel de gasto, en un contexto de debilidad del dólar y tipos de interés que apuntan hacia el fin del actual ciclo de endurecimiento monetario.

En abril, continuamos viendo una mejora paulatina de los indicadores como los PMI que muestran la fortaleza del sector manufacturero y servicios (mejor este último) situándose por encima de niveles de 50 (terreno de expansión), y la confianza del consumidor remontando tras los mínimos de septiembre del pasado año.

Durante el mes, además, continuó la mejora paulatina de la inflación que ya preveíamos, aunque permanece por encima de los niveles objetivo de los bancos centrales. Cabría esperar, por tanto, una nueva subida más de tipos de interés en la próxima reunión de mayo tanto de la FED (+25pb) como del BCE (+25-50pb), y pensamos que podríamos estar llegando al final del actual ciclo de subidas.

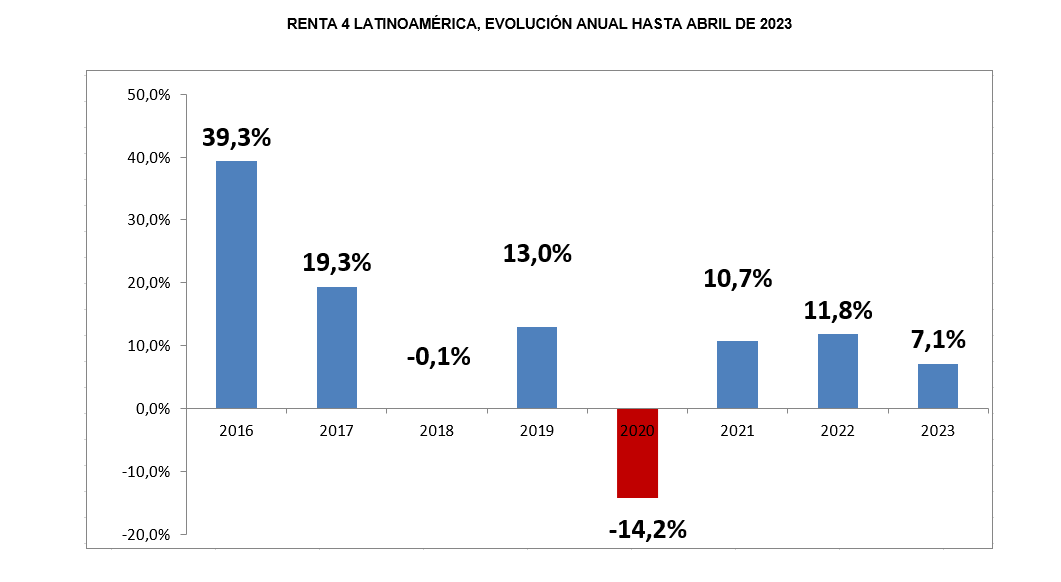

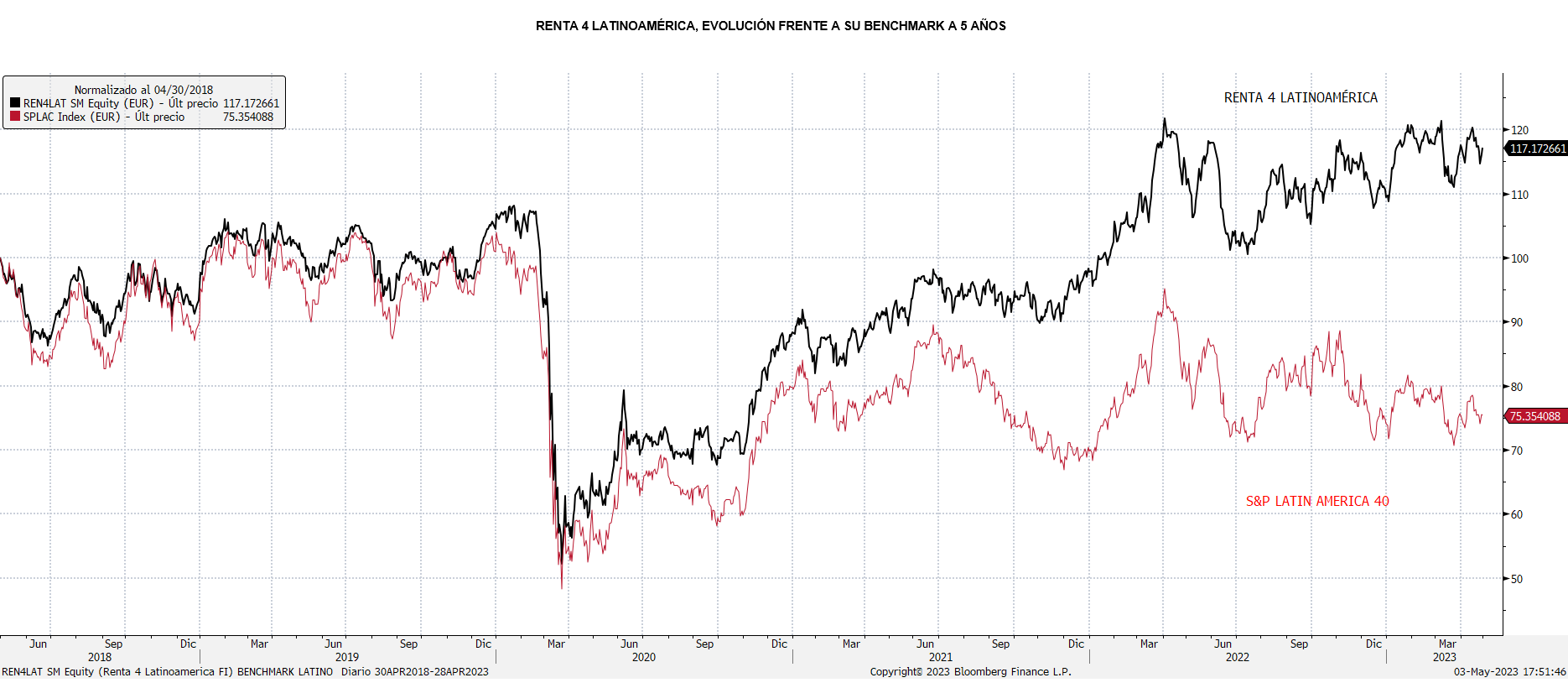

Renta 4 Latinoamérica a cierre de abril de 2023

Gestor de fondos

El fondo Renta 4 Latinoamérica recortó en abril un 0,3%, un comportamiento ligeramente por debajo pero no muy alejado de su índice de referencia el S&P Latin América 40, que hizo prácticamente plano en euros, dejando la rentabilidad acumulada en el año en +7,1%. Los mercados latinoamericanos siguen frenados a pesar de la debilidad del dólar pero debido al peor comportamiento en bolsa de los sectores ligados a materiales básicos, y en parte afectados por el endurecimiento del crédito como consecuencia de la crisis en la banca regional americana, muy afectada por la abrupta subida de tipos en Estados Unidos. El Bovespa brasileño, mostró el mejor comportamiento a nivel de índices, sumando un 2,5% (un 2,3% en euros). El resto de mercados mostraron un comportamiento razonablemente bueno como el Mexbol mexicano sumó un 2,26% (sumó +1,04% en euros), el Colcap colombiano sumó un 3,56% (+0,93% en euros) y el S&P Perú bajó un 0,34% (-0,45% en euros) mientras que el mercado chileno IPSA sumó 1,7% (bajó un 0,86% en euros). El fondo Renta 4 Latinoamérica mantiene un buen tono en este 2023 tras un excelente 2022, gracias a su mix óptimo de exposición a los diversos mercados sudamericanos.

El fondo Renta 4 Latinoamérica figura como mejor fondo a 3 años en el último ránking de Citywire de su categoría con una rentabilidad acumulada superior al 100% en los últimos 3 años (datos del cierre de marzo 23).

Las divisas latinoamericanas, mantienen cierta estabilidad, lo que está favoreciendo el comportamiento del fondo. En especial, el peso mexicano, que ha tomado el relevo del real brasileño del pasado año, está permitiendo un comportamiento brillante de nuestro fondo. Esta es la razón por la que en el análisis por mercados, México y Chile están apoyando el buen comportamiento del fondo.

Renta 4 Europa Acciones FI a cierre de abril de 2023

Gestor de Fondos

Renta 4 Europa Acciones FI se revaloriza un +1,8% en el mes de abril dejando la rentabilidad en lo que llevamos de año en +12,4%. La rentabilidad acumulada en los últimos 10 años es de +96,8% que supone una rentabilidad anualizada del +7%, y desde su creación a finales de 2009 es de +124%.

Las empresas que más y menos han aportado en el mes de abril fueron:

Renta 4 Europa Acciones FI ha sido catalogado por Morningstar con rating SILVER a nivel cualitativo y 4 estrellas Morningstar. Según la empresa de mayor reconocimiento en el análisis independiente de fondos de inversión: “El Medalist Rating es el sistema de calificación de Morningstar orientado al futuro, impulsado cuantitativa y analíticamente, que se expresa con indicadores Gold, Silver, Bronze, Neutral y Negative. El Rating Medalist unifica los conocimientos y procesos de los analistas Morningstar con modelos de aprendizaje automático escalables. Los inversores pueden usar la calificación Medalist para formar expectativas de cómo se comportará un fondo durante un ciclo de mercado completo cuando en comparación con un índice de referencia relevante o fondos similares.”

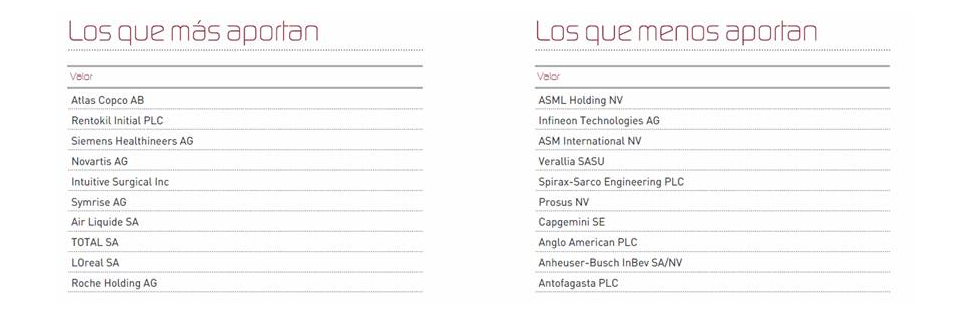

La presentación de resultados está sirviendo de catalizador para que muchas compañías que tenemos en cartera como Atlas Copco, Rentokil, LVMH, Novartis, Symrise, Air Liquide o Intuitive Surgical hayan tenido un comportamiento extraordinario en este mes de abril y hayan acelerado la revalorización del fondo.

Renta 4 Small Caps a cierre de abril de 2023

Gestor de fondos

Renta 4 Small Caps FI (clase R) se revaloriza un 7,1% en lo que llevamos de año hasta abril (frente al 7,2% del Stoxx Small 200 y del 9,8% del Stoxx 600), tras subir un 0,6% en el mes.

Las posiciones con mayor contribución a la rentabilidad del fondo en el mes han sido THG, SwedenCare, Dometic, Coats y Rentokil. Las que más han drenado: Teleperformance, OCI, Soitec, Verallia y Evotec. El fondo cierra marzo con una exposición neta a renta variable del 95,4% (en línea con el 96,2% de marzo). Abril ha sido un mes ligeramente positivo en los principales índices (Stoxx 600 +1,9%, S&P 500 +1,5%), donde el protagonismo ha estado en los resultados empresariales 1T23. El balance de momento es positivo: en Europa (Stoxx 600), el 70% de las compañías que han publicado hasta ahora, han batido estimaciones. En Estados Unidos (S&P 500), la cifra asciende al 79% (por encima de la media de 10 años, en el 73%).

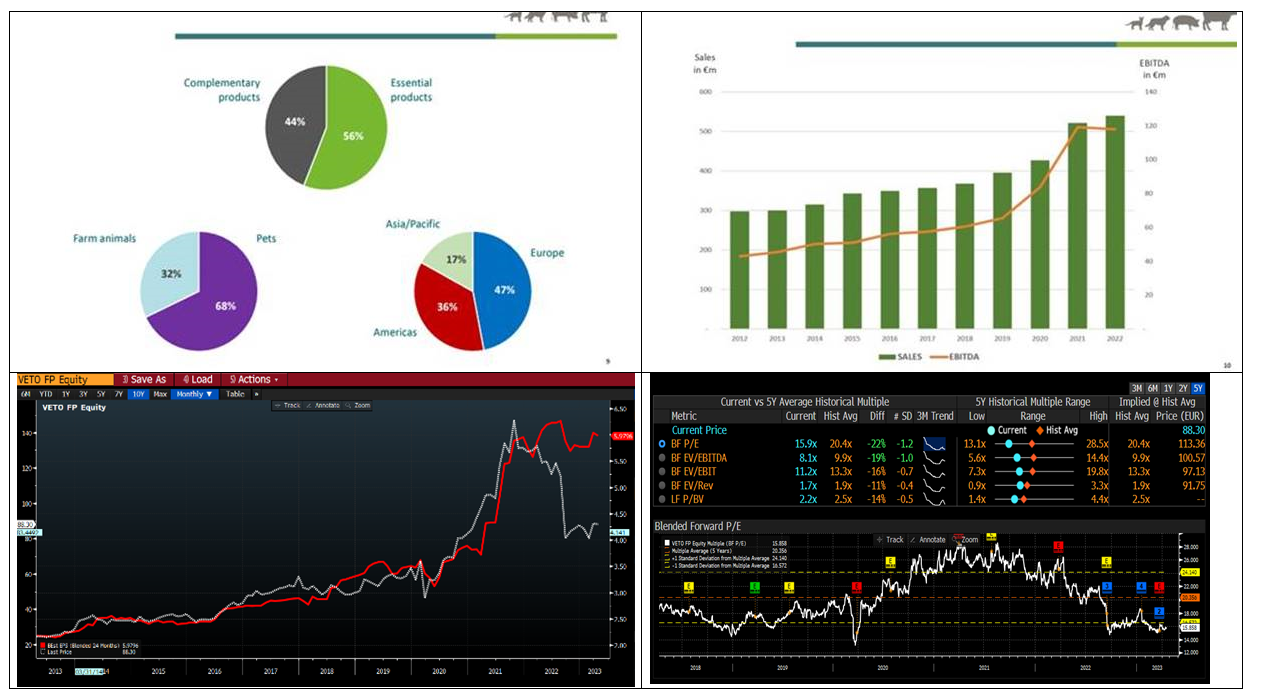

Respecto a movimientos, hemos dado salida a Stora Enso y Altri (packaging y materias primas), donde esperamos un momento negativo en resultados en próximos trimestres, teniendo en cuenta un peor balance oferta-demanda del sector pulpa. También hemos dado salida a Kape Technologies (ciberseguridad), tras haber recibido una oferta de compra. Hemos incorporado a Vetoquinol, compañía francesa de salud animal (mkt cap 1,0bn EUR). Seguimos aumentando el peso en el sector, que nos parece muy interesante atendiendo a: 1) crecimiento del mercado digito simple alto para próximos años (apoyado en los cambios sociodemográficos, numero de mascotas/cápita creciente); 2) calidad de las compañías; 3) de-rating reciente que lo ha llevado a valoraciones razonables. En el sector ya tenemos a Swedencare, que ha tenido muy buen comportamiento desde que la incorporamos.

Vetoquinol vende medicamentos y productos no medicinales para los mercados de animales de compañía (perros y gatos principalmente, 70% de sus ventas), y animales de granja (vacuno y porcino, 30% de sus ventas). Fundada en 1933, ha seguido una estrategia que combina la innovación con la diversificación geográfica (en la actualidad, Europa 47% / Américas 36% /Asia Pacífico 17%). Es una compañía de calidad, con margen EBITDA del 22% (en 2022), FCF/ventas >12%, y sólida desde un punto de vista financiero (cuenta con caja neta). Desde un punto de vista de valoración, con un CAGR 2022-25e 6% en ventas y del 12% en BPA, cotiza a 16x PER 23e y EV/EBITDA 23e de 8x, un 20% por debajo de múltiplos históricos, y muy por debajo de las 25x EV/EBITDA 23e que EQT ha ofrecido por el comparable británico Dechra.

Comportamiento de las Small Caps en el contexto actual, frente al largo plazo. Desde enero 2022, el Stoxx Europe Small 200 ha caído un 20%, mientras el EuroStoxx 50 ha subido un 1%. Durante periodos de condiciones macro inciertas, las small caps tienden a tener un peor comportamiento. En el largo plazo, no obstante, se observa un comportamiento muy superior al de las grandes compañías (en últimos 20 años, +10,0% anual vs. +7,2% de Eurostoxx 50). Entre las razones por las que lo hacen mejor: mayor crecimiento en beneficios, menor cobertura de analistas y M&A. En 8 de los últimos 25 años, las “small caps” europeas han tenido un peor comportamiento que las big caps, siendo 2022 el segundo peor año (-13,7%).

Renta 4 Megatendencias Tecnología a cierre de abril de 2023

DIEGO SANTO DOMINGO

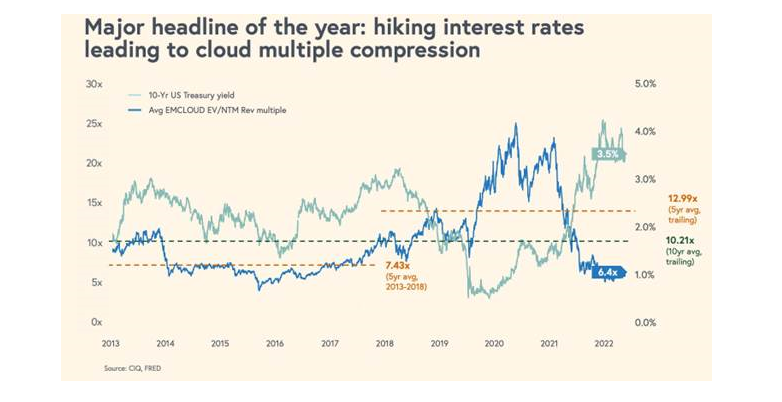

Renta 4 Megatendencias Tecnología lleva en el año una revalorización del 13,3%, ligeramente inferior al 13,7% del Nasdaq (en EUR) y claramente superior al 6% del S&P500 (en EUR). Si bien, durante el mes de abril hemos retrocedido un -4,3%, peor que el -1,4% del Nasdaq (en EUR) o del 0% del S&P500 (en EUR). Parte de esta corrección viene explicada por la debilidad vista en el sector de Semiconductores (19% del fondo), cuyo principal índice de referencia (SOXX), ha perdido un -8,7% en el mes, dejando el YTD hasta abril en un +15,3% en EUR, muy alejado del +25% que llegó a registrar a comienzos de abril. Los otros 2 sectores que también han pesado han sido Ciberseguridad (7% del fondo), sobre todo porque ha continuado el ajuste en valoraciones sobre unas compañías que venían presentando múltiplos por encima de la media, así como el sector tecnológico chino (8% del fondo), que ha caído en el mes un -11,5% (índice KraneShares CSI China). Por último, las empresas SaaS también han tenido un mal comportamiento este mes, con el índice BVP Nasdaq Emerging Cloud cayendo en abril un -11,5%. Como se puede ver en el siguiente gráfico, sigue la presión en valoraciones en las empresas SaaS.

La exposición neta a renta variable se sitúa en el 92%, frente al 94% del cierre de año, y subiendo otro punto respecto al cierre de marzo (90,5%).

Como veníamos apuntando durante los meses anteriores, estamos aprovechando las volatilidades para seguir invirtiendo en compañías en las que tenemos convicción. Concretamente, hemos entrado en la compañía alemana Infineon (valoración 8xEBITDA NTM), ubicada dentro del nicho de semiconductores con una exposición cercana al 50% a Autos y con una tecnología puntera indispensable para la fabricación de vehículos eléctricos (líder en SiC -Silicon Carbide- y GaN -Gallium Nitride-). Aprovechamos también para incrementar ligeramente en Paypal (10,6xEBITDA NTM, casi mínimo histórico), sobre todo ante el buen tono que estamos viendo dentro de pagos y de eCommerce, considerando que esto todavía no está reflejado en la cotización de la compañía ante la incertidumbre derivada por el anunciado reemplazo del CEO a lo largo de este año. En Lasertec hicimos lo propio incrementando exposición con un pequeño paquete adicional, empresa donde seguimos ganando confort con su posición líder en inspección de EUV así como sobre las tecnologías SiC (Silicon Carbide) y GaN (Gallium Nitride).

Por último, hemos abierto posición en Zscaler (6,3xVentas NTM con crecimientos >30%) ante mal comportamiento relativo, fruto del fuerte castigo sufrido en su cotización sin noticias que lo soporten. Esta compañía ofrece una plataforma líder en ciberseguridad para favorecer las conexiones de manera segura entre empresas, clientes, usuarios… Asimismo, consideramos que la irrupción de nuevas tecnologías derivadas de la IA generativa, será otro viento de cola para seguir favoreciendo la demanda de protección ofrecida por este sector.

Renta 4 Megatendencias Medio Ambiente a cierre de abril de 2023

RENTA 4 GESTORA

Renta 4

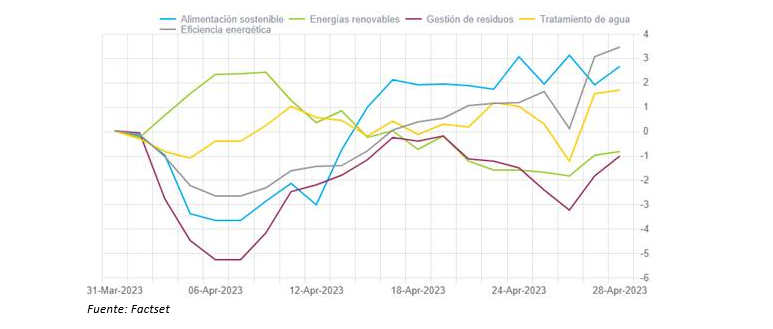

Renta 4 Megatendencias Medio Ambiente obtiene una rentabilidad del -0,9% en abril y +8,5% en lo que llevamos de año. Durante este mes, el sector que ha obtenido un mejor comportamiento ha sido el de eficiencia energética impulsado por unos positivos resultados del primer trimestre, con unas carteras de pedidos que están aguantando mejor de lo esperado a pesar del extraordinario año 2022 y unas mejores perspectivas para lo que queda de año gracias a los vientos de cola que suponen la electrificación, la transición energética y la electrificación.

Por el contrario, los de peor comportamiento relativo han sido el de gestión de residuos y las energías renovables, impactados por la caída de los precios de las materias primas y la energía. No obstante, creemos que ambos sectores tienen un potencial enorme favorecidos por el aumento del reciclaje (mayor concienciación social y regulación cada vez más exigente), la apuesta decidida por las renovables y unos precios de la electricidad que esperamos que se mantengan significativamente por encima del de los últimos años en la gran mayoría de países europeos.

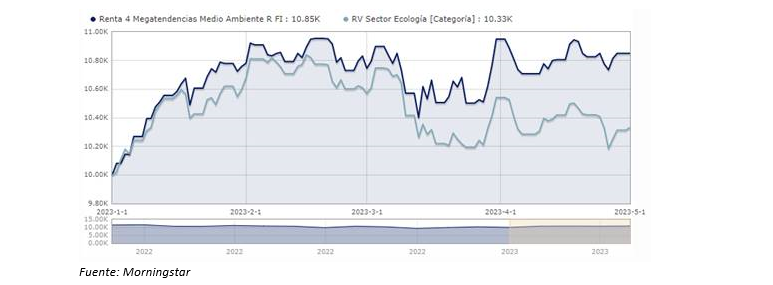

En el mes de abril el fondo ha obtenido una rentabilidad del -0,9% y +8,5% en lo que llevamos de año, por encima de su categoría (-2,2% en el mes y +3,3% en el año de RV Sector Ecología). Seguimos apostando por la diversificación geográfica y sectorial, lo que nos permite aprovechar las ineficiencias de corto plazo e invertir en los mejores subsectores en cada momento.

Durante este mes, las posiciones que más han aportado a la rentabilidad de la cartera han sido Greening, Zaptec, Bakkafrost, Lundin Mining y Atlas Copco, mientras que las que han drenado más rentabilidad han sido Wallbox, Verallia, Infineon, Aker Carbon Capture y Greenvolt.

Renta 4 Megatendencias Consumo a cierre de abril de 2023

Gestor de fondos

Renta 4 Megatendencias Consumo FI se revaloriza un 0,7% en abril, dejando la rentabilidad en lo que llevamos de año en el 11,5%.

Las posiciones con mayor contribución a la rentabilidad en abril han sido THG, Microsoft, Meta Platforms, Essilor Luxottica, Haleon y LVMH. Las que más han drenado: Alibaba, Anta, Pinterest y Universal Music El fondo cierra el mes con una exposición neta a renta variable del 94,2% (algo inferior al 95,9% de marzo). Respecto a cambios, hemos dado salida a Stora Enso (por un deterioro en las perspectivas), y hemos aumentado peso en Richemont.

Abril ha sido un mes ligeramente positivo en los principales índices (Stoxx 600 +1,9%, S&P 500 +1,5%), donde el protagonismo ha estado en los resultados empresariales 1T23. El balance de momento es positivo: en Europa (Stoxx 600), el 70% de las compañías que han publicado hasta ahora, han batido estimaciones. En Estados Unidos (S&P 500), la cifra asciende al 79% (por encima de la media de 10 años, en el 73%).

El sector consumo es uno de los sectores que mejores cifras está presentando frente a lo esperado. El balance es especialmente positivo en compañías del sector lujo y cosmética (LMVH, Hermes, L’Oreal, Essilor Luxottica) y consumo defensivo (con buenas cifras Procter & Gamble, Coca Cola, Unilever, Reckitt, Nestlé). El fuerte comienzo de año debería reducir las preocupaciones del mercado sobre elasticidad de la demanda y downtrading. En la conferencia de resultados de P&G, por ejemplo, se mencionó lo siguiente: “mientras ha habido mucho debate sobre la debilidad del consumidor en Europa, creemos que esto es compensado por la estabilización del volumen a nivel global, la resistencia de los consumidores estadounidenses, y la recuperación de China”. La diversificación geográfica, junto a un estado del consumidor mejor de lo esperado, y la normalización en precio de materias primas, costes energéticos y de transporte, concede visibilidad a los resultados de estas compañías.

El reopening de China tiene un claro impacto positivo en el sector consumo discrecional, presente en nuestra cartera a través de lujo, cosmética, textil y calzado, bebidas, y “players” locales. Las ventas minoristas en China subieron un 11% en marzo, por encima de lo esperado (y de cifras enero-febrero +3,5%), con restaurantes +26%, joyería +37%, textil +10% y cosmética +9%. Las cifras de turistas en Hong Kong están mejorando en los últimos meses de forma significativa (el dato de 1T23 supera al 1T combinado de los últimos 3 años, con 3,35 mlns turistas). Teniendo en cuenta su status de tax free, Hong Kong ha sido históricamente un mercado importante para el lujo, especialmente relojes suizos. Esto es una nueva evidencia del potencial impacto positivo del reopening chino, que quizá no ha sido tan visible en los dos primeros meses de 2023 pero que está ganando tracción. Creemos que China se encuentra en la fase inicial de un repunte cíclico, a pesar del debate que hay actualmente sobre la recuperación económica. Tras el +4,5% de crecimiento del PIB en 1T23, las cifras deberían ir mejorando en próximos trimestres (la previsión de consenso y organismos internacionales está en torno al 5%).