[Nuevos] Informes de seguimiento de nuestros principales fondos de inversión, a cierre del 1er semestre de 2022

Ya están disponibles los informes de seguimiento mensuales de nuestros principales fondos de inversión. Os dejamos un resumen, pero también podeis consultar los documentos completos desde aquí.

Renta 4 Nexus a cierre de junio de 2022

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Nexus cede -8% en el primer semestre de 2022. La rentabilidad desde lanzamiento del fondo (2011) es de un +39% lo que implica un 2,9% anualizado.

El primer semestre de 2022 cierra con pérdidas importantes tanto en renta variable global como en renta fija.

Las caídas en renta variable han sido del 20% tanto en el Eurostoxx 50 como en el S&P 500, mientras el Nasdaq se deja un 30% este semestre. Sin embargo, el comportamiento más extraordinario se ha dado en renta fija.

La razón principal de este negativo comportamiento es una inflación mucho más persistente y duradera de lo esperado, que ha obligado a los bancos centrales a cambiar drásticamente su discurso y por tanto las expectativas sobre los tipos de interés.

Por activos, la contribución negativa ha estado repartida entre la renta variable y la renta fija.

En renta variable, las operaciones realizadas con futuros han aportado en positivo así como Astrazeneca y las materas primas. Hemos tenido 2 OPA en Activisión y Zendesk que han aportado en positivo.

En el lado negativo, los bonos y acciones de las compañías de food delivery (comida a domicilio) como JusteatTakeaway y Delivery Hero (en España, Glovo) o Uber.

La estrategia durante el semestre ha sido acentuar más la estrategia de invertir en compañías de calidad, en sectores de crecimiento, con barreras de entrada y gestionados por excelentes equipos gestores rebajando el peso de otras empresas que teníamos de forma táctica pero sobre la que teníamos menos convicción respecto a sus perspectivas a largo plazo (financieras, centros comerciales y petroleras).

Mantenemos una exposición del 35% del patrimonio en renta variable.

Renta 4 Pegasus a cierre de junio de 2022

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Pegasus cede -9,7% en el primer semestre de 2022. La rentabilidad desde lanzamiento del fondo (2007) es de un +45% lo que implica un 2,5% anualizado.

La clase institucional tiene una rentabilidad en el año del -9,5% al igual que en la clase P.

El primer semestre de 2022 cierra con pérdidas importantes tanto en renta variable global como en renta fija. Los únicos activos con comportamiento positivo en el semestre son algunas materias primas (crudo, níquel) y el dólar.

Las caídas en renta variable han sido del 20% tanto en el Eurostoxx 50 como en el S&P 500, mientras el Nasdaq se deja un 30% este semestre.

Sin embargo, el comportamiento más extraordinario se ha dado en renta fija, con pérdidas generalizadas tanto en deuda pública como en renta fija corporativa ya sea a corto o a largo plazo.

La razón principal de este negativo comportamiento es una inflación mucho más persistente y duradera de lo esperado, que ha obligado a los bancos centrales a cambiar drásticamente su discurso y por tanto las expectativas sobre los tipos de interés.

Analizando los activos que más o menos han contribuido a la evolución del fondo, lo primero que hay que decir que la renta variable NO ha drenado rentabilidad al fondo, lo que contrasta con la evolución de las bolsas.

Renta 4 Megatendencias Medio Ambiente a cierre de junio de 2022

RENTA 4 GESTORA

Renta 4 Megatendencias Medio Ambiente obtiene una rentabilidad del -8,2% en junio y -15,5% en lo que lleva de año. Durante este mes, el sector más beneficiado en nuestra cartera han sido el sector gestión de residuos gracias al buen comportamiento de los precios de las materias primas y a la OPA de Biffa (compañía de tratamiento de residuos y reciclaje de los mismos), mientras que el menos favorecido ha sido el sector de energías renovables, penalizado por las subidas de tipos de interés y el riesgo que supondría la falta de suministro de gas por parte de Rusia.

Desde su creación en noviembre de 2021, hasta el cierre de junio, el fondo ha caído un -14,9%, menos que su categoría (-19,8% RV Sector Energía Alternativa) y su índice de referencia (-16,6% S&P Global Clean Energy).

Durante el mes de junio, se ha reducido nuestro nivel de exposición a bolsa, desde el 96,3% a principios de mes, hasta un 93,1% a finales de junio de 2022, incrementando algo nuestra liquidez para aprovechar la fuerte volatilidad que esperamos que continúe en los mercados incrementando nuestra posición en compañías de mucha calidad a precios muy atractivos. Las posiciones que más han aportado en junio han sido CATL, Longi Green Energy, Seche Environnment, Biffa y Conagra Brands. Por el lado contrario, las compañías que menos han aportado este mes han sido Befesa, Lundin Mining Corp, Antofagasta, Grenergy y Zaptec.

Renta 4 Megatendencias Salud a cierre de junio de 2022

ELENA RICO, Gestora de Fondos de Inversión

Renta 4 Megatendencias Salud obtiene el mes de junio una rentabilidad del -3.03% acumulando en el primer semestre de 2022 un resultado negativo del 11.20%. El resultado acumulado desde inicio es del +16.10%, que en términos anualizados es del +6.50%.

La inflación sigue siendo el foco de atención de los Bancos Centrales, que continúan endureciendo sus políticas monetarias para el control de la misma. Como consecuencia de esta reacción, subiendo tipos de interés, el mercado está descontando un escenario de recesión que hace que el resultado en el conjunto de año se mantenga en terreno negativo, con los principales índices acumulando pérdidas del -20.60% en el S&P, Nasdaq -29.51% y Eurostoxx del -19.62%.

En este contexto, el sector salud en general sigue mostrando su fortaleza y perfil defensivo con un resultado relativo mejor que los mercados globales. Analizando la cartera a nivel de segmentos, los que mejor se han comportado, son los que cuentan con un perfil más defensivo de su negocio: compañías farmacéuticas y servicios de salud. Siendo las posiciones que más han aportado Merck & Co, Bristol-Myers, AbbVie Inc, Astrazeneca y Johnson & Johnson. En el lado contrario, tecnología médica y las compañías de Life Sciences & Tools*, compañías con un perfil de crecimiento. A nivel compañía, los mayores drenantes de rentabilidad han sido Align Technology, Intuitive Surgical, Edwards LifeSciences, Inmode Ltd y Coloplast.

Cerramos el semestre con un nivel de inversión del 95.70%, en línea con los niveles habituales del fondo. Las mayores posiciones representan un 28.40% del patrimonio, y se concentran desde inicio de año en grandes compañías farmacéuticas:

Los movimientos más relevantes realizados a lo largo de este primer semestre se han centrado en reforzar la cartera más defensiva del fondo, a través de la inversión en grandes conglomerados farmacéuticos y de servicios de salud, llevando estas compañías a tener una mayor ponderación en la cartera. Quedando por tanto la distribución por segmentos repartida en 35% compañías farmacéuticas, 11.20% servicios de Salud, 40% tecnología médica (incl. 8% Life Sciences & Tools) y 4% biotecnología (incluidos los dos ETF).

Este mes la cobertura de divisa (12.6% de la cartera) también nos ha drenado algo de rentabilidad ante la mayor fortaleza del dólar frente al euro.

Renta 4 Bolsa a cierre de junio de 2022

JAVIER GALÁN, Gestor de Fondos

Renta 4 Bolsa FI obtiene una rentabilidad de -11,2% en el primer semestre de 2022. A periodos más significativos la rentabilidad de los últimos 10 años es de +106,27% que supone una rentabilidad anualizada del +7,7%. La exposición a bolsa con la que terminamos el semestre es del 97,1% casi idéntica a la del comienzo de año.

La renta variable española ha corregido un -7,1% en el primer semestre de 2022 cuatro puntos menos que Renta 4 Bolsa FI debido fundamentalmente a la fuerte subida de los bancos domésticos, energías renovables, Repsol y Telefónica que obtienen rentabilidades de entre el +40% y +18% en lo que llevamos de año.

Aunque la cartera del fondo tiene una cartera de bastante mayor calidad que la bolsa española en nuestra opinión, el de-rating que han sufrido algunas compañías españolas en cartera de Renta 4 Bolsa FI nos hacen seguir por detrás de la bolsa española en lo que llevamos de año, aunque a periodos de largo plazo, la rentabilidad que obtenemos es muchísimo mayor que la de la bolsa española, logrando una rentabilidad un 92,24% por encima del Ibex y un 48,3% mejor que el Ibex con dividendos.

Hay varios motivos que justifican el peor comportamiento relativo en estos solo 6 meses del año: por un lado, el de-rating de compañías que consideramos de alta calidad como Inditex, Amadeus, Viscofán, Fluidra, Applus, Airbus, Rovi o Vidrala. Por otro lado, el buen comportamiento del sector bancario doméstico y el sector energético español, del que carecemos de exposición relevante dado que no cumplen nuestros principales criterios de inversión en negocios de calidad. Tampoco está ayudando en los últimos meses la mayor ciclicidad de muy buenas compañías como Acerinox, ArcelorMittal, Aperam, CIE Automotive, Befesa o Gestamp, cuyo peso total en el fondo es alto en comparación con el peso en el índice de referencia español. Por último, compañías consideradas muy sensibles a la subida de tipos de interés por el endeudamiento que conllevan sus negocios como inmobiliarias, infraestructuras y concesiones (Merlin Properties, Colonial, Cellnex o Ferrovial), también están obteniendo pobres rentabilidades en lo que llevamos de año.

Renta 4 Megatendencias Consumo a cierre de junio de 2022

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Megatendencias Consumo (clase R) cae un 24,2% al cierre del primer semestre 2022. Dentro de un comportamiento negativo en la renta variable, el sector consumo discrecional y retail, junto con el tecnológico, han estado entre los sectores con peor evolución relativa. La exposición neta a renta variable del fondo se sitúa a cierre de junio 2022 en el 96,9% (97,2% a marzo 2022 y 90,8% a diciembre 2021).

En el primer semestre, el mejor comportamiento se ha observado en compañías de consumo básico (Coca Cola, Pepsico, Simply Goods, Salmar, Bakkafrost), y compañías chinas como Alibaba, Jiangsu Yanghe (bebidas) o Proya Cosmetics. Los valores que más han drenado han sido THG, Takeaway, Meta Platforms, Paypal y Amazon.

El sector consumo se ve afectado por las implicaciones que el escenario actual tiene en el comportamiento del consumidor final, que está sufriendo una reducción de ingresos disponibles (con un aumento de precios de la energía y los mayores costes financieros actuando como un impuesto), al mismo tiempo que otros bienes y productos suben de precio (empresas trasladando mayores costes). En Europa, por ejemplo, el Stoxx Europe 600 retail ha caído un 36,5% en el 1S22, siendo el sector con peor comportamiento en dicho periodo. Por segmentos, el “food retail” ha tenido una mejor evolución relativa, mientras el peor comportamiento se observa en compañías de e-commerce y food delivery, donde una combinación de bajos márgenes, ganancias débiles, consumo de cash y mayores tasas de descuento a aplicar a flujos futuros han presionado a la baja las cotizaciones.

Respecto a movimientos, en el 1S22 hemos aprovechado la volatilidad y correcciones en el mercado para incorporar a MIPS (Suecia, componentes de seguridad para cascos) Pinterest (USA, plataforma social), Nexi (Italia, medios de pago), y Coca Cola Europacific Partners (embotelladora). Al mismo tiempo, hemos aumentado peso en compañías de calidad como Universal Music, Booking Holdings o LVMH y hemos dado salida a Thule, donde teníamos una menor convicción (valoración más exigente y potenciales problemas en cadena de suministro), y Constellation Brands, tras el buen comportamiento relativo y el menor potencial.

Si bien el entorno sectorial y del consumidor no es el más atractivo, las caídas en algunas compañías del sector de consumo discrecional pueden haber descontado un escenario muy negativo (recogiendo parcialmente un escenario recesivo), y quizá estén creando oportunidades. Ejemplos son nichos como música, donde esperamos que el gasto del consumidor sea relativamente resistente, incluso en un escenario de inflación y bajo crecimiento económico (la posición principal es Universal Music, 1,4% s/NAV). La música es una de las formas de entretenimiento con menor monetización, con el gasto un 40% por debajo de su máximo histórico, mientras el consumo crece año a año. Otro ejemplo es el retail deportivo, donde tenemos posición a través de Nike y Adidas principalmente, pero también Anta y Li-Ning (chinas), y donde esperamos crecimientos visibles de BPA de doble dígito en todas ellas en los próximos años (megatendencia estructural en mayor consumo de artículos deportivos, y mayor peso en el mix de “Direct to Customer”), cotizando a múltiplos razonables. O en el sector lujo, compañías de extraordinaria calidad (LVMH, Kering) con crecimiento visible, poder de fijación de precios, márgenes y retornos elevados, y valoraciones actuales por debajo de media histórica.

Renta 4 Small Caps FI a cierre de junio de 2022

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Small Caps FI (clase R) cae un 26,1% en el primer semestre de 2022, en un escenario donde las compañías de pequeña capitalización han tenido un peor comportamiento relativo a los principales índices europeos. El retorno anualizado en los últimos 3 años asciende al +2,3%.

La exposición neta a renta variable del fondo se sitúa en el 96,7% (frente al 95,9% a diciembre 2021). Las compañías que más han aportado a la rentabilidad del semestre han sido las relacionadas con materias primas (OCI, IPCO y Altri), del sector salud (Grifols, Faes), renovables (Greenvolt), e infraestructuras (Strabag y Sacyr). Las que nos han drenado más rentabilidad son THG, Orpea, MIPS, Fluidra, y KION.

Respecto a movimientos, en el 1S22 hemos incorporado a Biomerieux, CompuGroup, Eckert&Ziegler, De Longhi, Befesa, Zaptec, Greenvolt y Stora Enso. Asimismo, hemos dado salida a las posiciones con menor convicción: RHI Magnesita, Ontex, Ipsen, Stillfront, Kindred, Almirall, Farmae, Orpea, Logista, Ambea, Media&Games, Datalogic, Getinge y MKS Instruments. La última incorporación en cartera ha sido la finlandesa Stora Enso.

Stora Enso (market cap 11,8 bn EUR). ha evolucionado desde sus orígenes en el sector papelero, hasta convertirse en un grupo diversificado. Es el mayor productor de celulosa de Europa (5,8 mT en 2021), utilizado principalmente internamente para fabricar papel, cartón de consumo y materiales de embalaje sostenible, con unos 2,4 mT de pulpa vendida externamente. Packaging especializado (principales clientes en alimentación y bebidas) se beneficia de la paulatina transición de plástico a papel. Por otro lado, tiene un significativo negocio de madera para construcción, y otro de biomateriales. Integrado verticalmente (8bn EUR en activos forestales, que suponen 10 EUR/acción o el 65% de su market cap, y donde la generación energética interna cubre más del 70% de sus necesidades), Stora Enso es una de las pocas compañías que ha hecho “profit warning” positivo (a mediados de junio), apoyado en el fuerte momento comercial en sus divisiones y geografías. Es una mejor compañía que hace años, tras una exitosa transformación (donde papel suponía 62% sobre el EBIT, frente al 7% actual). Con márgenes operativos atractivos (mg EBITDA >20%) y una sólida posición financiera (DN/EBITDA 1,1x), han salido de Rusia (suponía un 3% de EBIT), y los principales factores de crecimiento son un mayor uso de packaging renovable, materiales de construcción sostenibles (madera, legislación europea apoyando), u otras innovaciones de biomateriales. La desinversión de la división de papel gráfico (negocio histórico) a precios razonables, sería un claro catalizador (esperado para segunda mitad de año). Desde un punto de vista ESG, es una de las pocas compañías con un impacto climático positivo neto anualmente. Cotiza a múltiplos 2023 de 11x PER, >8% FCF yield, y P/BV de 1,0x

Renta 4 Activos Globales FI a cierre de junio de 2022

JAVIER GALÁN, Gestor de Fondos

Renta 4 Activos Globales FI obtiene una rentabilidad de -7% en el primer semestre de 2022. A periodos más significativos la rentabilidad es mucho más atractiva, acumulando en los últimos 10 años un +46,7% que supone una rentabilidad anualizada del +4%. La exposición a bolsa con la que terminamos el semestre es del 25%, tres puntos por debajo del comienzo de año.

La cartera de renta fija nos ha drenado la mayor parte de la pérdida que llevamos en el año recogiendo una rentabilidad de -3,6% a pesar de tener una duración inferior a los 3 años, si bien, compara razonablemente bien con la caída del -13,91% de la renta fija (Bloomberg Global Aggregate Total Return) en el primer semestre de 2022.

La cartera de renta variable nos ha drenado un -2,6% que supone recoger tan solo el 12% de la caída del MSCI World a pesar de estar invertidos en torno al 25% del patrimonio en bolsa. El resto de la minusvalía semestral (-0,7%) se explica por la cobertura parcial del euro-dólar.

En nuestra opinión, el posicionamiento defensivo que hemos tenido desde comienzos de año no luce como debería al obtener una rentabilidad del -7% en lo que llevamos de año. Para poner en perspectiva el buen hacer de la cartera del fondo: una cartera global de acciones invertida al 25% y una cartera global de renta fija invertida al 75% (que es el perfil de inversión que tiene Renta 4 Activos Globales FI) está obteniendo una rentabilidad de -16% en el mismo periodo, es decir, más del doble peor que nuestra rentabilidad. El movimiento ha sido tan brusco, que no se han podido evitar pérdidas latentes relevantes que esperamos recuperar totalmente los próximos meses a medida que se normalizan las valoraciones de renta fija y renta variable.

Los activos que más han aportado a la rentabilidad del fondo en el primer semestre fueron: Glencore, Anglo American, TotalEnergies, Johnson&Johnson, Pfizer, Novartis y los bonos de México, KPN, Goldman Sachs y Bono Estadounidense.

Los activos que más han drenado al valor liquidativo del fondo en el primer semestre fueron: Siemens, Applied Materials, Deutsche Post, Intuitive Surgical, Amazon, Smurfit Kappa, Microsoft y los bonos de Takeaway.

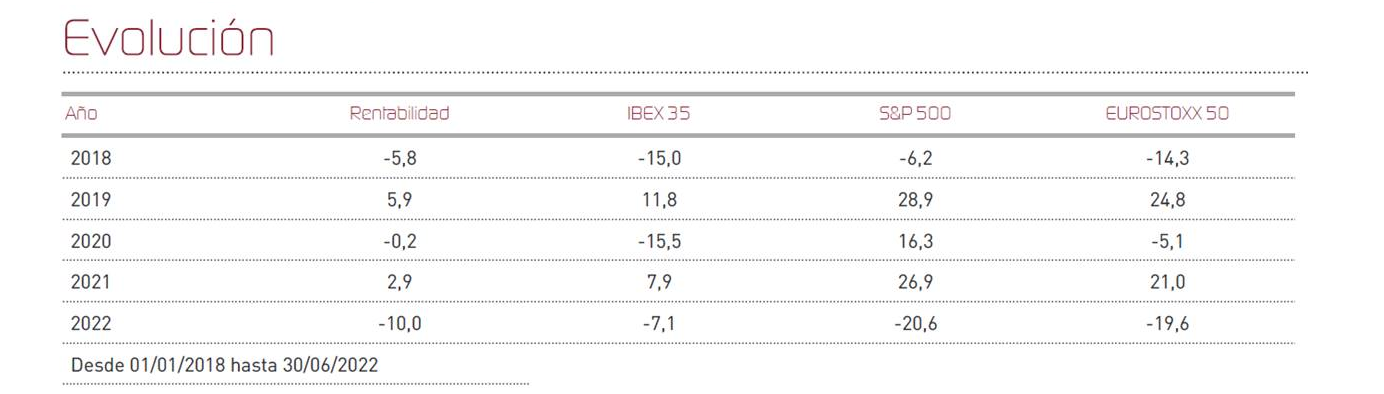

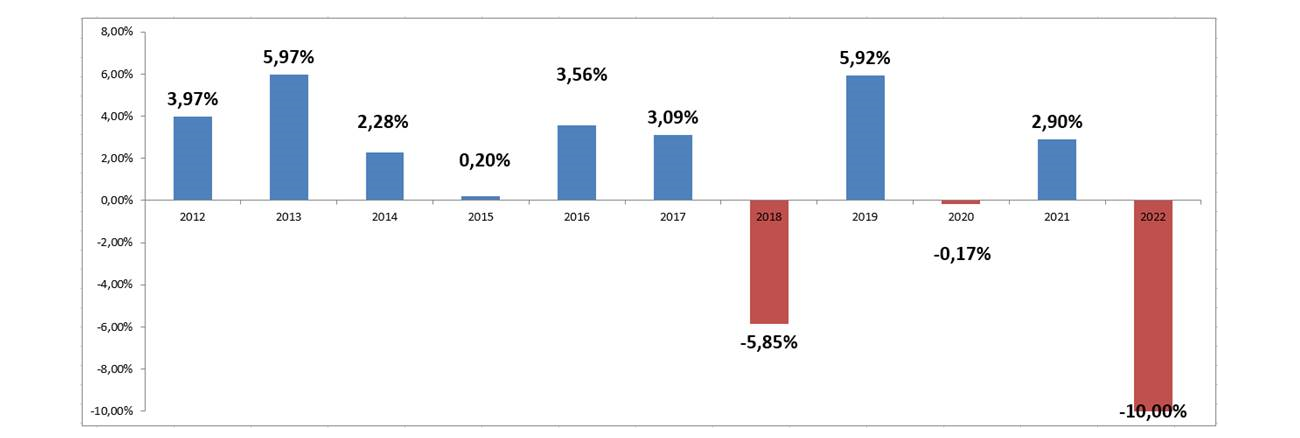

Renta 4 Renta Fija Mixto FI a cierre de junio de 2022

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

Renta 4 Renta Fija Mixto FI ha registrado un descenso del 4,7% durante el mes de junio, lo que deja el acumulado del año con una rentabilidad negativa del -10%. Los descensos en los índices de bolsa durante este mes han alcanzado proporciones sorprendentemente notables, como el -8,8% del Eurostoxx 50, el -8,4% del S&P 500 o el -8,5% del Ibex35. Esto hace que se hable también de recortes "históricos" en un único semestre, donde los rendimientos acumulados también muestran cifras muy dolorosamente decepcionantes: -19,6% para el Eurostoxx 50, -20,6% para el S&P500 y -7,1% para el Ibex 35. La renta variable española, a diferencia de los primeros meses del año, este mes también ha sucumbido a las pérdidas y ha mostrado un comportamiento tan negativo como el de otros mercados globales, debido entre otros factores a la ampliación de las primas de riesgo de los países de la periferia europea y al peor comportamiento de financieras, cíclicas y valores ligados al turismo. A nivel europeo, igualmente han pesado en los índices las compañías cíclicas, los automóviles, y los bancos, entre otros. Debemos reseñar, no obstante, que en nuestra opinión es el resultado de nuestra cartera de renta fija lo que verdaderamente ha marcado de forma crítica el mal comportamiento del fondo durante este primer semestre. La caída brutal, totalmente inesperada en términos de magnitud, del mercado global de bonos a consecuencia de las nuevas expectativas de tipos de interés y del desplazamiento al alza de toda la curva de tipos, ha sido determinante y explica en su totalidad la convulsión que estamos viendo en los mercados financieros.

Renta 4 Latinoamérica a cierre de junio de 2022

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

El fondo Renta 4 Latinoamérica ha recortado en el mes de junio un 13,3%, haciéndolo un 2% mejor que su índice de referencia el S&P Latin America 40, y dejando un acumulado del +4,5% de rentabilidad en 2022 que compara meritoriamente con una renta variable global que ha marcado sus mínimos en los principales índices al arrojar rentabilidades negativas superiores al 20%. Este mes los mercados sudamericanos han sentido el retroceso de sus principales divisas mientras los mercados de materias primas sufrían recortes ante la cada vez más probable expectativa de un frenazo en la economía global. La inflación sigue en niveles preocupantes y el tensionamiento de los tipos de interés siguen pesando como una losa provocando el desplome de los mercados de deuda. Así, mercados como el brasileño (Bovespa -17,44% en el mes medido en euros), el colombiano (Colcap -23,27% en el mes medido en euros) o el chileno (Ipsa -15,76% en el mes medido en euros), han dado como resultado un nefasto comportamiento de las acciones del continente sudamericano, donde las grandes compañías han retrocedido un 15,36% medido por el índice S&P Latin America 40. Una vez más, se ha hecho presente el riesgo político, que significó para el mercado Colombiano descensos en medio de una gran volatilidad tras la victoria en las elecciones presidenciales del candidato de la izquierda Gustavo Petro.

El fondo Renta 4 Latinoamérica mantiene su liderazgo en rentabilidad de la categoría RV Latam en un período computable de los últimos 10 años, según los últimos datos disponibles del cierre de mayo de Citywire.com, superando con contundencia a su Benchmark, el S&P Latin America 40.

Renta 4 Valor Europa FI a cierre de junio de 2022

JAVIER GALÁN, Gestor de Fondos

Renta 4 Valor Europa FI obtiene una rentabilidad de -17,6% en el primer semestre de 2022. A periodos más significativos la rentabilidad es mucho más atractiva, acumulando en los últimos 10 años un +106,6% que supone una rentabilidad anualizada del +7,8%. La exposición a bolsa con la que terminamos el semestre es del 97%, un punto por encima del comienzo de año.

La renta variable de la zona euro ha corregido un -20% en el primer semestre de 2022, más de dos puntos peor que Renta 4 Valor Europa FI, aunque la cartera del fondo tiene una cartera bastante más defensiva y de bastante mayor calidad que los principales índices de bolsa europea, no se ha podido des-correlacionar como esperábamos debido fundamentalmente al de-rating que han sufrido las compañías de mayor calidad a ambos lados del Atlántico.

Los activos que más han aportado a la rentabilidad del fondo en el primer semestre fueron: Glencore, Anglo American, Astrazeneca, TotalEnergies, Antofagasta, Sanofi, Novartis y Spirax-Sarco.

Los activos que más han drenado al valor liquidativo del fondo en el primer semestre fueron: ASML, Deutsche Post, Adyen, Siemens, Lanxess, Eurofins, Adidas e Infineon.

Los movimientos más relevantes en estos últimos 6 meses han sido la incorporación a la cartera de acciones de Louis Vuitton, Kone, Verallia y Spirax-Sarco, en detrimento de Philips, Glencore, Antofagasta, Fresenius, Siemens y Anglo American.

Ya a comienzos de año advertimos de lo complicado de la situación inversora para el 2022. Los tipos de interés tan bajos y las exigentes valoraciones de las bolsas hacían presagiar bajas rentabilidades. Obviamente, no teníamos ni idea de que el movimiento de la renta fija iba a ser el peor en 50 años y que la renta variable iba a obtener una rentabilidad semestral casi tan baja como los crash de 2008, 2002, 1990 y 1974.