[Nuevos] Informes de seguimiento de nuestros principales fondos de inversión, a cierre de julio de 2022

Ya están disponibles los informes de seguimiento mensuales de nuestros principales fondos de inversión, a cierre de julio de 2022. Os dejamos un resumen, pero también podeis consultar los documentos completos desde aquí.

Renta 4 Latinoamérica a cierre de julio de 2022

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

El fondo Renta 4 Latinoamérica suma en el mes de julio +5.2% de rentabilidad, haciéndolo un 2.5% por debajo de su índice de referencia el S&P Latin America 40, pero acumulando una rentabilidad del 11.1% en el año. Ha sido un mes marcado por las cercanas elecciones en Colombia (principios de agosto) y la divergencia en los precios de materias primas con el barril de crudo Brent, el maíz o el hierro cayendo y los precios de gas disparándose al alza. A esto se suma que el Fondo Monetario Internacional (FMI) aumentó la previsión de crecimiento para la región en 2022 rebajando la misma para el próximo 2023, siendo Chile y Colombia las regiones que mayor desaceleración sufrirán. También alertó de que la tasa de inflación a cierre de este año ascendería al 12,1%.

Celebramos este mes que el fondo Renta 4 Latinoamérica ha recibido la calificación de cinco estrellas por Morningstar, manteniendo también su posición de liderazgo en rentabilidad según la categoría de Renta Variable Latinoamericana en el periodo de los últimos 10 años según Citywire y superando ampliamente a su benchmark S&P Latin America 40 como se muestra en el gráfico a continuación (2014- Jul’22).

Por el lado de las divisas, como en meses anteriores continúa la apreciación frente al euro del peso chileno, real brasileño, peso mexicano y sol peruano, apoyando al mejor resultado en rentabilidad del fondo, quedando lastrado por el peso colombiano. No obstante, por la fuerte apreciación del dólar estadounidense, las monedas latinoamericanas están comenzando a devaluarse, con el peso colombiano y chileno marcado mínimos frente al dólar. Esto incide de forma directa en el encarecimiento de la deuda denominada en dólares. Haciendo además que los flujos de capitales se canalicen hacia economías más sólidas y, que los precios de los productos importados aumenten, teniendo su reflejo en una tasa de inflación más alta.

Renta 4 Nexus a cierre de julio de 2022

MIGUEL JIMÉNEZ, Gestor de fondos

El mes de julio se ha caracterizado por subidas importantes en los índices bursátiles ( a excepción del Ibex, que había tenido un mejor comportamiento anteriormente) y en la renta fija, lo que se ha visto reflejado en el comportamiento de los fondos.

El escenario macro ha variado ligeramente sobre todo en cuanto a las expectativas de tipos de interés ya que hoy se descuentan incluso caídas en los tipos de interés en 2023 en USA. A corto plazo, los bancos centrales han sido contundentes en comunicar próximas subidas de tipos para atajar la inflación pero las perspectivas económicas para los próximos trimestres han empeorado lo que ha provocado que la curva de tipos de interés en USA (país que primero empezó con la subida de tipos) se ha invertido (bono a 10 años por debajo del nivel del bono a 2 años) lo que suele indicar recesión. En todo caso, ya hemos conocido el PIB del 2 trimestre en negativo, con lo que incluso el 2 trimestre podría haberse dado ya una recesión técnica. No lo creemos y esperamos que haya revisiones al alza de ese indicador, como suele ser habitual. La foto con la que termina la economía el primer semestre es de fortaleza en USA gracias a un consumo fuerte y una mayor debilidad en Europa y China, la primera afectada por la guerra y la segunda por nuevas medidas de confinamiento. En cambio, las expectativas para los próximos meses son de una desaceleración más o menos intensa en la economía, como algunos indicadores adelantados ya están mostrando. Subidas de precios generalizadas, materias primas y alimentación en particular, junto con empeoramiento de las condiciones crediticias está empezando a impactar en la economía.

Hay que decir que el escenario descrito contrasta con el mensaje generalizado por parte de las empresas, que han presentado unos buenos resultados e incluso la guía para el 3 trimestre no refleja una debilidad considerable .... Esta es la parte más contradictoria que vemos en el escenario actual: unos buenos datos micro por parte de las compañías que contrastan con una esperada debilidad macro.

Particularmente sí que consideramos que el escenario actual no es el idóneo para la renta variable, con tipos de interés al alza y crecimiento a la baja. Esperamos además una revisión en algún momento a la baja por parte de las previsiones de beneficios. La subida de precios que hoy sufrimos y que está siendo aguantada por una demanda fuerte no tenemos claro que pueda perdurar mucho tiempo. Por ello, hemos decidido bajar un poco nuestra exposición en renta variable a la espera de mejores oportunidades. En el caso de Renta 4 Nexus hemos bajado la exposición por debajo de 30% en bolsa.

Renta 4 Pegasus a cierre de julio de 2022

MIGUEL JIMÉNEZ, Gestor de fondos

El mes de julio se ha caracterizado por subidas importantes en los índices bursátiles ( a excepción del Ibex, que había tenido un mejor comportamiento anteriormente) y en la renta fija, lo que se ha visto reflejado en el comportamiento de los fondos.

El escenario macro ha variado ligeramente sobre todo en cuanto a las expectativas de tipos de interés ya que hoy se descuentan incluso caídas en los tipos de interés en 2023 en USA. A corto plazo, los bancos centrales han sido contundentes en comunicar próximas subidas de tipos para atajar la inflación, pero las perspectivas económicas para los próximos trimestres han empeorado lo que ha provocado que la curva de tipos de interés en USA (país que primero empezó con la subida de tipos) se ha invertido (bono a 10 años por debajo del nivel del bono a 2 años) lo que suele indicar recesión. En todo caso, ya hemos conocido el PIB del 2 trimestre en negativo, con lo que incluso el 2 trimestre podría haberse dado ya una recesión técnica. No lo creemos y esperamos que haya revisiones al alza de ese indicador, como suele ser habitual. La foto con la que termina la economía el primer semestre es de fortaleza en USA gracias a un consumo fuerte y una mayor debilidad en Europa y China, la primera afectada por la guerra y la segunda por nuevas medidas de confinamiento. En cambio, las expectativas para los próximos meses son de una desaceleración más o menos intensa en la economía, como algunos indicadores adelantados ya están mostrando. Subidas de precios generalizadas, materias primas y alimentación en particular, junto con empeoramiento de las condiciones crediticias está empezando a impactar en la economía.

Renta 4 Renta Fija Mixto a cierre de julio de 2022

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

Renta 4 Renta Fija Mixto FI ha registrado una revalorización del 3.8% durante el mes de julio; lo que deja acumulado en el año una rentabilidad negativa del 6.5%. El mes de julio ha cerrado con un rebote en las bolsas del 7.3% para el EuroStoxx50, del 9.1% para el S&P500, del 5.5% para el Dax30 alemán; donde el Ibex 35 se ha quedado rezagado subiendo un modesto 0,7% en el mes. Esta menor subida del principal índice del mercado español viene explicada en gran medida por la alta exposición del índice a entidades financieras, las cuales han tenido un peor desempeño tras el anuncio del impuesto a bancos y energéticas.

Pese a la subida observada durante el mes, las bolsas continúan acumulando pérdidas en el año por los temores persistentes vistos los últimos meses relativos a la guerra entre Ucrania y Rusia, una inflación disparada, subidas de tipos de interés, la llegada a la paridad euro-dólar, un posible conflicto entre EEUU y China y un temor cada vez más palpable de una posible recesión. Así, el índice más representativo del mercado europeo, el EuroStoxx50 cae un -13,37%; el alemán Dax30 un -15.11%; el francés CAC40 un -15.11%; y por último, el índice español Ibex 35 un -6.4%. A destacar el índice inglés FTSE 100 que tras subir un 3.54% durante el mes de julio ha entrado en terreno positivo acumulando ganancias del +0.53% en el año.

El mes de julio ha venido marcado por el endurecimiento de las políticas monetarias por parte de los bancos centrales para intentar frenar la inflación. La primera sorpresa vino de la mano del BCE cuando aumento los tipos de interés en 50 puntos básicos, la primera subida en los últimos 11 años; y la aprobación del conocido como ‘Instrumento para la Protección de la Transmisión’ que será utilizado en caso de que sea necesario para controlar los spreads de la deuda periférica. Días después, la Reserva Federal de EEUU subió otros 70 puntos básicos los tipos de interés, como hizo el pasado mes de junio, las mayores subidas en las últimas tres décadas.

Renta 4 Megatendencias Salud a cierre de julio 2022

ELENA RICO, Gestora de Fondos de Inversión

Renta 4 Megatendencias Salud obtiene el mes de julio una rentabilidad del +6,50% acumulando en el ejercicio un resultado negativo del 5,40%.

La rentabilidad acumulada por el fondo desde su lanzamiento en 2020 es del +22,75%

Mes marcado por las subidas generalizadas en el mercado motivadas por el inicio de la campaña de resultados del segundo trimestre. Resultados más positivos de lo que el mercado empezó a descontar en los meses previos, y con una lectura positiva del mantenimiento, en general, de las guías para el ejercicio completo. La inflación sigue siendo uno de los factores claves que determinará el rumbo de los mercados en los próximos meses.

Destacar que ningún segmento de salud en el mes ha obtenido resultados negativos. El mejor comportamiento queda reflejado por Life Sciences and Tools (10% s/patrimonio), con una subida media de los valores en cartera del +15,50%, donde el mejor rendimiento viene de la mano de Sartorius y Sartorius Stedim Biotech, ambas con revalorizaciones del +30%. Seguido de las áreas de tecnología médica (MedTech, 33% s/ patrimonio), con un +11,80%, y biotecnología con un +13% (5% s/patrimonio), segmentos que siguen registrando una fuerte penalización en lo que llevamos de año, con una corrección media del 20%.

No hemos dejado de ver el gran potencial de estos segmentos, creemos que este año seguirá siendo complicado, en particular, para las compañías de MedTech, en un escenario en el que la inflación junto con la exposición a tipo de cambio, problemas en cadena de suministro, escasez de personal y un mayor control del gasto hospitalario, que puede seguir penalizando a los grandes fabricantes de equipos, pese a que los volúmenes de intervenciones se han recuperado, y donde vemos catalizadores como la demanda acumulada tras los continuos aplazamientos. La sorpresa la hemos recibido con el buen comportamiento de biotecnología, impulsado por un repunte de la actividad de M&A que nutre a estas compañías de fondos, apoyado además por unos niveles de entrada atractivos, y los buenos resultados obtenidos en el segundo trimestre.

Renta 4 Small Caps Euro a cierre de julio 2022

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Small Caps FI (clase R) se ha revalorizado un +6,9% en julio 2022, llevando la revalorización en el acumulado del 2022 al -20,9%. El retorno anualizado en los últimos 3 años asciende al +4,1%. La exposición neta a renta variable del fondo se sitúa en el 96,5% (en línea con el 96,7% del mes anterior).

Las compañías que más han aportado a la rentabilidad del semestre han sido MIPS, Soitec, Sdiptech, Aperam y Zaptec, en su mayor parte apoyadas en los buenos resultados y perspectivas. Las que nos han drenado más rentabilidad son Grifols, Rovi, THG, Altri, y Fluidra. No hemos realizado grandes cambios en la cartera, más allá de pequeños ajustes en ponderaciones.

Julio ha mostrado un buen comportamiento en los activos de riesgo. Por un lado, el mercado ha comenzado a descontar que la desaceleración económica y las subidas de tipos por parte de los bancos centrales van a conseguir controlar la inflación y, como consecuencia, se espera una política monetaria menos restrictiva a medio plazo (hecho que ha beneficiado especialmente a las compañías de crecimiento). Por otro lado, los resultados empresariales no han sido tan negativos como en un principio se podría esperar. Para el total de 2022, el consenso el consenso espera crecimientos de beneficios en 2022 del 9% en Estados Unidos y del 14% en Europa, con importantes diferencias a nivel sectorial, siendo el sector energético el de mayor crecimiento (+130% en EEUU y +80% en Europa). Excluyendo energéticas, los crecimientos se moderan al 3,9% y 7,4% respectivamente.

Renta 4 Megatendencias Consumo a cierre de julio de 2022

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Megatendencias Consumo (clase R) se ha revalorizado un +8,9% en julio 2022, llevando la revalorización en el acumulado del 2022 al -17,5%. La exposición neta a renta variable del fondo se sitúa a cierre de julio 2022 en el 96,8% (en línea con el mes anterior).

En julio, las compañías que más han aportado son Amazon, Microsoft, Alphabet, Crocs y LVMH. Los valores que más han drenado han sido Alibaba, THG, Bafang Electric, Anta y Simply Good Foods. No hemos realizado cambios relevantes en la cartera, más allá de pequeños ajustes en ponderaciones.

Julio ha mostrado un buen comportamiento en los activos de riesgo. Por un lado, el mercado ha comenzado a descontar que la desaceleración económica y las subidas de tipos por parte de los bancos centrales van a conseguir controlar la inflación y, como consecuencia, se espera una política monetaria menos restrictiva a medio plazo, lo que ha beneficiado especialmente a las compañías de crecimiento. Por otro lado, los resultados empresariales no han sido tan negativos como en un principio se podría esperar. En Estados Unidos, han publicado el 52% de las compañías del S&P, y el 81% lo han hecho en línea o por encima de lo estimado, siendo energía, industriales y materiales los que mejor lo han hecho. El consenso de analistas ha recortado algo sus estimaciones, si bien siguen por encima de las estimaciones a principios de año, gracias a la revisión al alza de petroleras. Si se excluye este efecto, las estimaciones de BPA en el S&P habrían caído un 7% desde principios de año. Para el total de 2022, el consenso el consenso espera crecimientos de beneficios en 2022 del 9% en Estados Unidos y del 14% en Europa, con importantes diferencias a nivel sectorial, siendo el sector energético el de mayor crecimiento (+130% en EEUU y +80% en Europa). Excluyendo energéticas, los crecimientos se moderan al 3,9% y 7,4% respectivamente.

Renta 4 Bolsa FI a cierre de julio de 2022

JAVIER GALÁN, Gestor de Fondos

Renta 4 Bolsa FI se revaloriza un +3,7% en julio dejando la rentabilidad en lo que llevamos de 2022 de -8%. La rentabilidad acumulada en los últimos 10 años es de +119,1% que supone una rentabilidad anualizada del +8,4%. La exposición a bolsa con la que terminamos el mes es del 95,4%, ligeramente por debajo del mes pasado.

Las acciones que más y menos aportaron a la rentabilidad en el mes de julio fueron:

A mediados de julio conocimos las respuestas a la encuesta de gestores que realiza Bank of America todos los meses. Es una encuesta muy famosa y seguida en el mundo inversor. Se realiza todos los meses a un gran número de gestores de grandes patrimonios en EEUU y Europa. Normalmente no arroja conclusiones relevantes y se suele seguir para ver momentos de sentimiento y posicionamiento extremos tanto para un lado como para otro.

Es un dato más dentro del análisis para la toma de decisiones de inversión y no es premonitorio, pero nos sirve para poner en perspectiva la situación del mercado de capitales en el corto plazo.

Este mes, es de esos que merece la pena comentarlo ya que indica precisamente extremo de sentimiento bajista y de posicionamiento prudente por parte de los gestores de grandes patrimonios que suele indicar que no estamos lejos de un suelo relevante en el corto plazo.

En los siguientes gráficos se observa con claridad a que me refiero con excesivo pesimismo en la distribución de capital de las inversiones ya que tanto las expectativas de crecimiento como el posicionamiento de inversión muestra que el mercado estaba posicionado tan pesimistamente como en otros periodos de suelos de los mercados como en el año 2001, 2008 o 2020.

Renta 4 Activos Globales a cierre de julio de 2022

JAVIER GALÁN, Gestor de Fondos

A cierre del mes de julio,Renta 4 Activos Globales FI obtiene una rentabilidad de -3,8% en lo que llevamos de 2022 después de revalorizarse un +3,5% en el mes julio.La rentabilidad acumulada en los últimos 10 años es de +50,23% que supone una rentabilidad anualizada del +4,5%.La exposición a bolsa con la que terminamos el mes es del 24,9%, ligeramente por debajo del mes pasado.

La cartera de renta fija vuelve a contribuir positivamente a la rentabilidad por segundo mes consecutivo y aporta un +1,7% en el mes impulsado por la bajada de tires y subida de los precios de los bonos como respuesta del mercado a la desaceleración económica que se intuye con los principales datos adelantados macroeconómicos.

La cartera de renta variable también ha aportado rentabilidad positiva que ha supuesto un +1,8% en el mes.

Los activos que más aportaron a la rentabilidad en el mes de julio fueron: las acciones de Amazon, Applied Materials, Microsoft, Rentokil y Alphabet, y los bonos de EEUU y Santander. Los activos que menos aportaron fueron: la cobertura parcial de euro-dólar, el bono de OHL, Fresenius y Tencent.

En cuanto a los cambios más relevantes de la composición de la cartera, este mes destacamos la venta del total de las acciones de Fresenius después de volver a defraudar con el enésimo profit warning que nos hace perder aún más la confianza en el proceso de reestructuración y recuperación de los beneficios de la compañía.

A mediados de julio conocimos las respuestas a la encuesta de gestores que realiza Bank of America todos los meses. Es una encuesta muy famosa y seguida en el mundo inversor. Se realiza todos los meses a un gran número de gestores de grandes patrimonios en EEUU y Europa. Normalmente no arroja conclusiones relevantes y se suele seguir para ver momentos de sentimiento y posicionamiento extremos tanto para un lado como para otro.

Renta 4 Valor Europa FI a cierre de julio de 2022

JAVIER GALÁN, Gestor de Fondos

Renta 4 Valor Europa FI se revaloriza un +9,3% en julio dejando la rentabilidad en lo que llevamos de 2022 de -10%. La rentabilidad acumulada en los últimos 10 años es de +120,5% que supone una rentabilidad anualizada del +8,8%. La exposición a bolsa con la que terminamos el mes es del 94,7%, ligeramente por debajo del mes pasado.

Las acciones que más aportaron a la rentabilidad en el mes de julio fueron: ASML, Amazon, Adyen, Atlas Copco, Rentokil, ASM International y Spirax Sarco. Por el lado negativo, Fresenius, Kone, GNStore, Adidas y Sanofi.

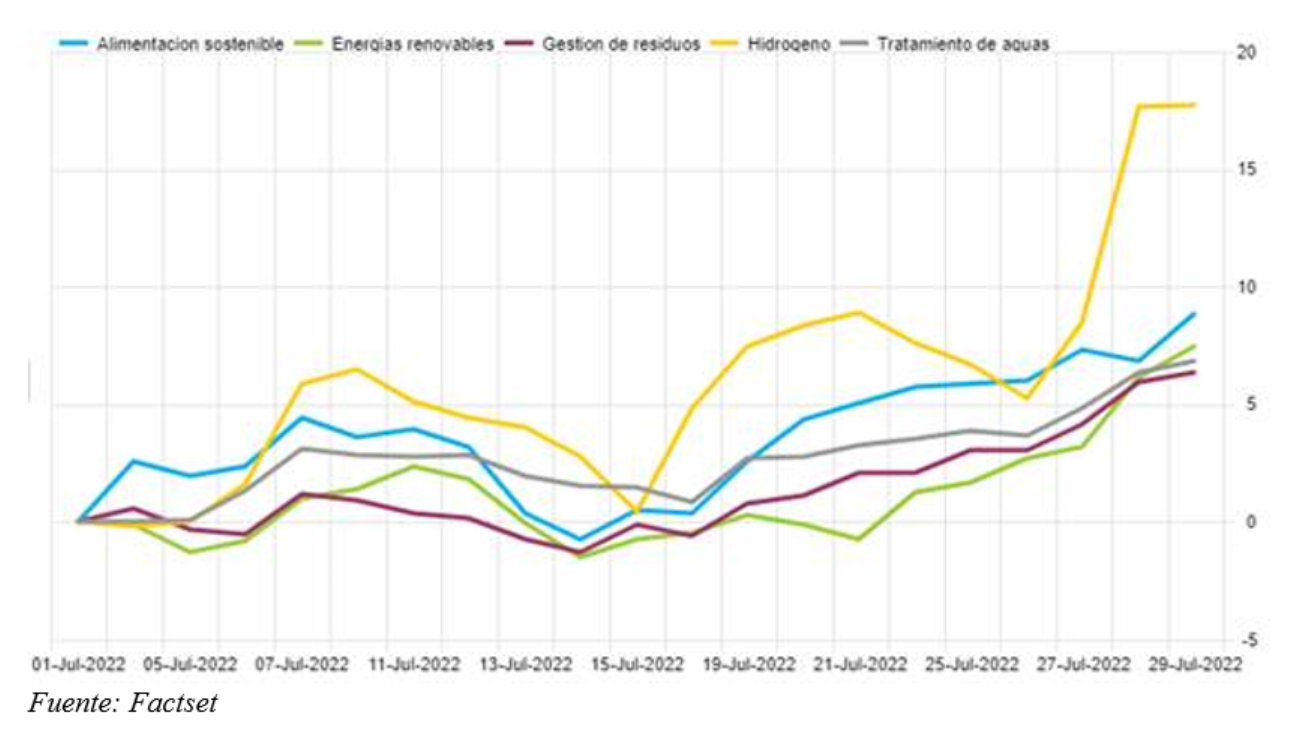

Renta 4 Megatendencias Medio Ambiente a cierre de julio de 2022

RENTA 4 GESTORA, Renta 4

Renta 4 Megatendencias Medio Ambiente obtiene una rentabilidad del +9,2% en julio y -7,7% en lo que lleva de año. Durante este mes, las compañías con mejor comportamiento relativo han sido las de crecimiento como las tecnológicas o las de hidrógeno, impulsadas por la bajada de expectativas de tipos de interés a largo plazo. El mercado ha comenzado a descontar que la desaceleración económica y las subidas de tipos por parte de los bancos centrales van a conseguir controlar la inflación y, como consecuencia, se espera una política monetaria menos restrictiva a medio plazo, lo que beneficia especialmente a las compañías de crecimiento.

Desde su creación en noviembre de 2021, hasta el cierre de julio, el fondo ha caído un -8,2%, menos que su categoría (-10,9% RV Sector Ecología). Seguimos apostando por la diversificación geográfica y sectorial, lo que nos permite reducir la volatilidad de la cartera y maximizar la rentabilidad.