¿Por qué sube y baja la bolsa?, por Javier Galán

A corto plazo los mercados son impredecibles porque hay demasiadas variables que afectan a los movimientos de los mercados

Por JAVIER GALÁN PARRADO

El 25 de mayo tuvimos el día del inversor de Renta 4 Gestora. En él, cuando me preguntaron por la situación de los mercados actual, contesté que en el corto plazo los mercados son impredecibles porque hay demasiadas variables que afectan a los movimientos de los mercados. El resultado de unas elecciones, una pandemia, el inicio o fin de un conflicto militar, movimientos de los tipos de interés, un dato de desempleo, de inflación o de PIB, resultados empresariales, movimientos corporativos, rumores de cualquiera índole, etcétera, etcétera. Predecir lo que va a hacer la bolsa en el corto plazo (menos de 1 año), es ciertamente imposible y se tiene la misma probabilidad que acertar si rojo o negro en un casino de Las Vegas.

Por tanto, las expectativas de generación de beneficios futuros y la valoración que se hacen de los mismos, son las principales variables que toman relevancia en el comportamiento de las bolsas en el medio plazo (3-5 años).

A más largo plazo (10 años), el poder exponencial de la capitalización compuesta hace que sean los beneficios la variable que explica si una empresa se va a apreciar o depreciar con el paso del tiempo. El crecimiento de los beneficios de una compañía pongamos al +25% anual, hace que por mi alta que sea la valoración en un momento determinado, se contraiga de una manera increíble. En la siguiente tabla muestro una compañía que cotiza a 30x los beneficios de este año (PER’22), si en los próximos 10 años hace crecer sus beneficios un +25% anualizado, resulta que estamos comprando la compañía a tan solo 3x PER’32.

Las bolsas de media han sido valoradas en los casi 2 siglos de historia de los mercados de valores a unas 15x PER de un año. Así, valorar a 15x PER de dentro de 10 años esta compañía que he puesto como ejemplo, resultará en una valoración de casi 1.400 cuando en la tabla que muestro, hoy cotiza a 300. Es una rentabilidad del +365% y demuestra que comprar una compañía a valoraciones altas no tiene por qué significar que la compañía esté cara.

De hecho, habitualmente nos encontramos con ejemplos de compañías que aparentemente están muy baratos a menos de 10xPER, pero que, con el paso de los años, los beneficios que generan son menores lo que crea una “trampa de valor” y resulta en unas pérdidas muy significativas para sus accionistas con el paso de los años como ha ocurrido con algunas compañías del sector de telecomunicaciones, bancario, petroleras, automóviles, en la última década.

Esto nos lleva al principio rector de la inversión en cualquier negocio: el valor de su capital está determinado en última instancia por la evolución de sus beneficios a lo largo del tiempo. Por tanto, las ganancias que pueden obtener los inversores sobre las empresas cotizadas, están impulsadas por el crecimiento de sus ventas, flujos de caja y el rendimiento que pueden obtener de su capital invertido.

Si son los beneficios los que explican el comportamiento a largo plazo de las bolsas, lo que tenemos que hacer los inversores es encontrar e invertir en aquellas empresas que sean capaces de crecer rentablemente con la mayor visibilidad y seguridad posible. Y es aquí donde llegamos a la inversión en calidad o filosofía del Quality Investing.

Tanto la teoría económica como la evidencia empírica, nos llevan a buscar aquellas empresas que sean capaces de hacer crecer su beneficio de una manera rentable, resiliente, sólida y fácil de predecir. El sentido común es lo que nos lleva a elegir el Quality Investing o inversión en calidad como herramienta de gestión patrimonial. Y es sorprendente que no haya mucha literatura al respecto.

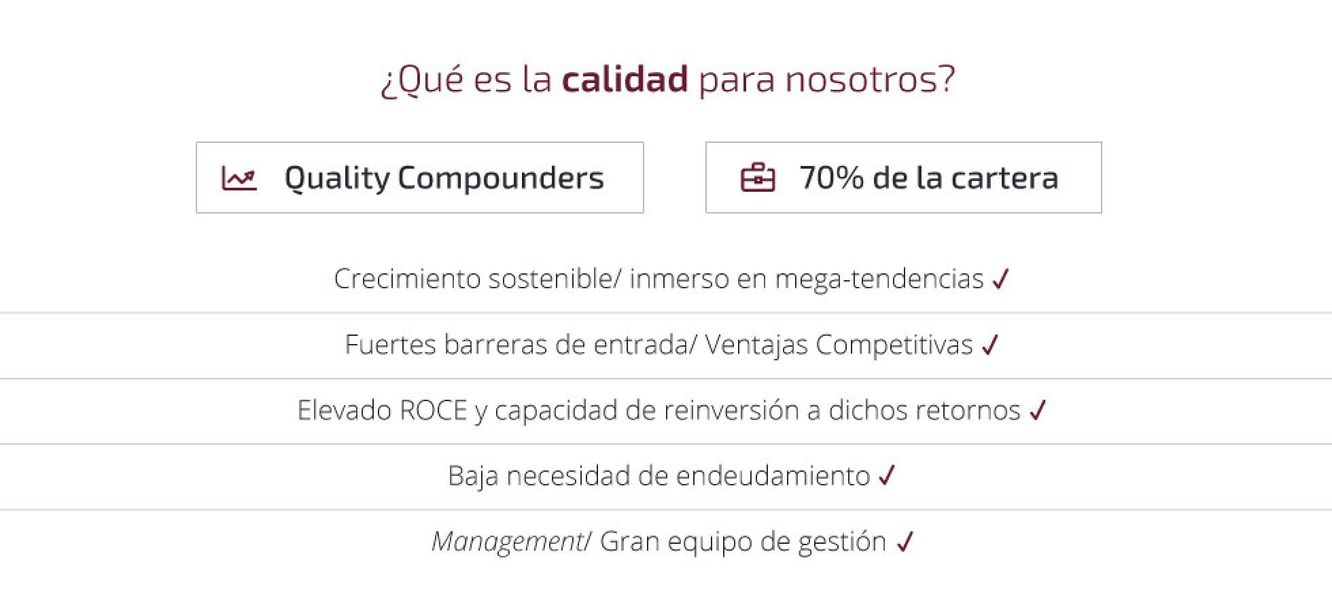

En Renta 4 Gestora aplicamos la filosofía de Quality Investing exigiendo el cumplimiento de nuestros criterios de inversión a al menos el 70% de la cartera de acciones de nuestros fondos como se muestran en la siguiente tabla:

Una buena empresa es aquella que regularmente obtiene un alto rendimiento en términos de flujo de caja sobre el capital empleado y puede reinvertir al menos una parte de ese flujo de caja para hacer crecer su negocio y aumentar el valor de su inversión. Componer una cartera de acciones que cumplan nuestros criterios de calidad es nuestro principal objetivo y a lo que dedicamos la mayor parte de nuestro tiempo de análisis.

Este artículo se ha publicado originalmente en el blog El color de los mercados de Cinco Días.