¿Son más rentables las empresas dirigidas por su fundador?

Entre las grandes compañías, cada vez más firmas están dirigidas por sus fundadores. Según una información de Bloomberg, ya son el 7% de las cotizadas en todo el mundo con una capitalización superior a los 500 millones de dólares. Entre las compañías que salen a bolsa, la cifra es más alta: en el 30% de las OPVs de los últimos 5 años el consejero delegado fue creador de la compañía.

¿Pero hay alguna relación entre este hecho y la rentabilidad? ¿Mejora las opciones de ganar dinero con nuestra inversión que el consejero delegado sea el fundador de la empresa? El refrán castellano dice que el ojo del amo alimenta al caballo, pero vamos a ver qué nos dice la experiencia en los mercados.

En Schroders creemos que profundizar en este factor es importante. Por eso, hemos analizado 3.600 compañías (no financieras) con capitalizaciones por encima de los 500 millones de dólares. De ellas, el 70% de las que están lideradas por sus CEOs están en Estados Unidos, seguido de China (8%), Japón (7%) y Europa (6%), sobre todo en los sectores de tecnología, farma y distribución (de acuerdo con los datos de Bloomberg a cierre de 2016).

Veamos las conclusiones:

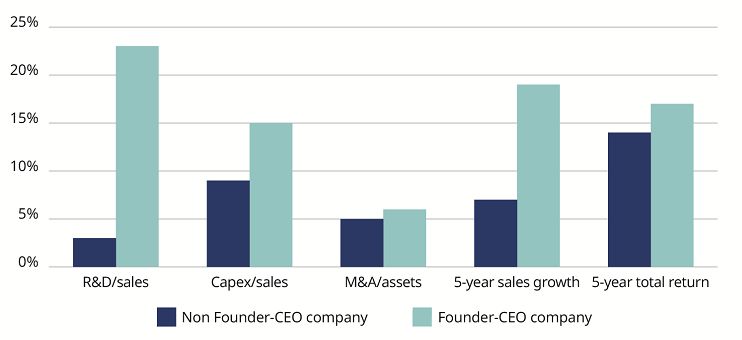

- Las compañías dirigidas por sus fundadores invierten de un modo más agresivo que sus competidores en I+D, capital y fusiones adquisiciones.

- Sus ingresos crecen a un ritmo más alto

- Sus acciones se han comportado mejor en el periodo de cinco años terminado el 31 de diciembre de 2016.

Ahora bien, encontramos diferencias significativas por sectores:

- Las compañías con CEOs fundadores en sectores intensivos en innovación, como internet, software, biotecnología y farma, invierten más I+D, capital y fusiones adquisiciones, lo que suele acelerar sus ingresos, pero no tanto el precio de sus acciones.

- Las de industrias más intensivas en capital, como semiconductores o hardware, tienen a ser más conservadoras en la asignación de capital y sus cotizaciones sí suelen superar a los de su sector.

- En sectores maduros y rentables, como electrónica y equipamiento eléctrico, emplean más capital, pero consiguiendo mayores márgenes, lo que produce un fuerte impacto de interés compuesto y mejor evolución de las acciones.

Como se puede ver, el análisis en detalle es clave al mirar compañías lideradas por su fundador. El esfuerzo que hacemos en Schroders en este sentido permite a nuestros equipos de inversión centrar sus esfuerzos en sectores específicos donde estas empresas pueden aportar mayores rentabilidades.

Información importante

Las opiniones expresadas aquí son de Ovidiu Patrascu, analista de inversión sostenible de Schroders, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Schroder International Selection Fund (la “Sociedad”), está inscrita en el Registro Administrativo de Instituciones de Inversión Colectiva extranjeras comercializadas en España de la Comisión Nacional del Mercado de Valores (CNMV), con el número 135.

Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España y regulado por la Comisión Nacional del Mercado de Valores.