Alex Galisteo pregunta:

¿Cómo interpretar las comisiones de un fondo?

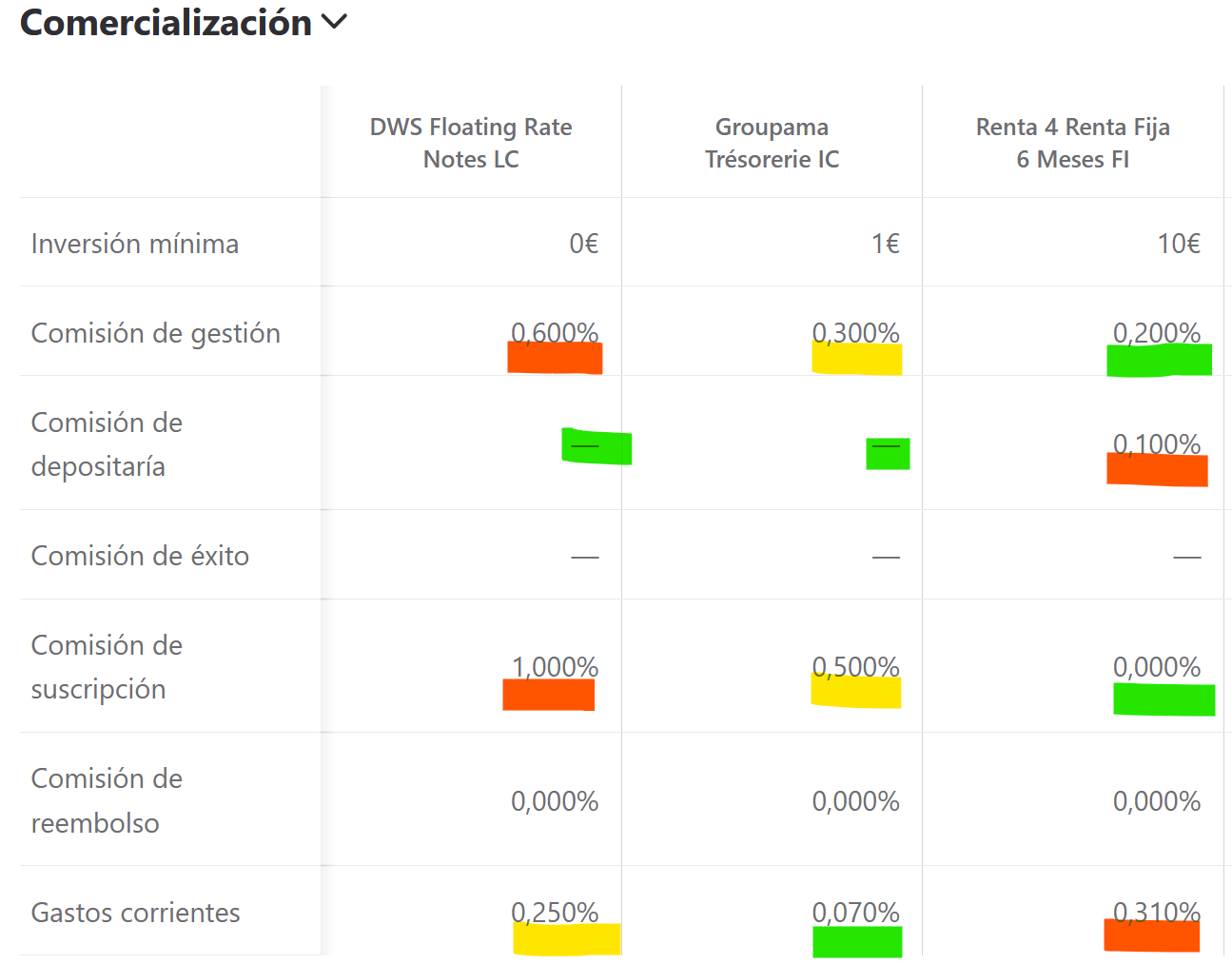

A la hora de comparar diferentes fondos, con rentabilidades muy similares pero diferentes tipos de comisiones, cada uno de ellos más elevado en un concepto diferente.

En este ejemplo, el análisis de rentabilidad del fondo DWS parece ser mejor al resto, pero depende de como se calcule la comisión puede los otros: Groupama o R4...

Me gustaría aprender a interpretarlas correctamente.

- ¿Cómo se aplican?

- ¿Qué comisiones se restan ya en la rentabilidad que se muestra en la gráfica y cuales no?

- ¿Qué comisines se aplican recurrentemente? Se aplican cada día? Gestión? Depositaria? Suscricpión? Gastos corrientes? Y supongo que se aplican a todo el capital.

- ¿Qué comisiones se aplican 1 única vez al ingresar y retirar? ¿Suscripción, reembolso y éxito?

- ¿Cual de ellas penaliza más? Ya que la que más se destaca en este portal es "gastos corrientes", pero no entiendo el motivo.

Gracias de antemano por el tiempo y la respuesta. O si alguien me puede dirigir a algún artículo dónde se explique detalladamente estas 6 comisiones, se lo agradeceré igualmente.

Publicado hace 1 año

Accede a Finect para poder compartir tu comentario.

Antonio Jiménez Colilla responde:

Certificación EFPA España

Hola,

Entiendo perfectamente tus dudas sobre las comisiones, y me parece muy importante aclararlo. Al evaluar un fondo, es fácil dejarse llevar por la cifra de las comisiones, pero lo más relevante es lo que el fondo te hace ganar, no cuánto pagas en comisiones. Un fondo que puede parecer caro por sus gastos, muchas veces compensa con creces si es capaz de ofrecer una mayor rentabilidad a largo plazo. De hecho, el mejor fondo rara vez será el más barato, pero probablemente sea el que te deje más dinero en el bolsillo.

Vamos a desglosar rápidamente las comisiones:

1. Gastos corrientes: Son los que incluyen la comisión de gestión, depositaria y otros gastos. Estos se aplican recurrentemente y ya están descontados en la rentabilidad que ves en las gráficas. Por eso, la rentabilidad que observas es neta de esos gastos.

2. Comisión de gestión: Es la más relevante, ya que es lo que paga el inversor al gestor del fondo por su labor. Se descuenta diariamente y se aplica sobre el capital total del fondo.

3. Comisión de depositaría: Es el coste de custodiar los activos del fondo. Como la de gestión, también se descuenta diariamente y está dentro de los gastos corrientes.

4. Comisiones de suscripción y reembolso (las aplica el comercializador a su libre elecció, por ejemplo en Mapfre Invesion no aplicamos ningún tipo de comisión de suscripción ni reembolso ni custodia): Son comisiones que se aplican una única vez, cuando entras o sales del fondo. No todos los fondos las tienen, y su importancia depende de la duración de tu inversión. Si estás invirtiendo a largo plazo, no suelen tener tanto impacto.

5. Comisión de éxito: Solo se aplica si el fondo supera ciertos objetivos de rentabilidad. Esto incentiva al gestor a generar un buen rendimiento.

En resumen, las comisiones que más impactan son las de gestión y depositaría, que se aplican continuamente, mientras que las de suscripción y reembolso solo las verás una vez al entrar o salir del fondo.

Es importante que recuerdes que, a veces, un fondo con comisiones más altas puede generar una rentabilidad neta superior, por lo que centrarse exclusivamente en elegir el fondo más barato no siempre es la mejor estrategia. Lo fundamental es el balance entre las comisiones y la rentabilidad que el fondo te aporta.

Si te interesa profundizar más en cómo escoger los mejores fondos, con o sin comisiones elevadas, estaré encantado de ayudarte a optimizar tu cartera.

Un saludo,

Antonio Jiménez Colilla

Mapfre Gestión Patrimonial

Publicado hace 1 año

Accede a Finect para poder compartir tu comentario.

Rafael Sánchez Montero Consultor financiero responde:

Certificación Dirección General de Seguros y Fondos de Pensiones

Respuesta profesional

Hola Álex:

Para entender las comisones de un fondo de inversión hay que acudir al folleto informativo (FDI) de cada fondo, donde explican entre otras cosas qué comisiones te cobran y cómo se aplican esas comisiones. Pero voy a tratar de explicarte como funcionan y cuando y como se aplican.

En este enlace de la Comisión Nacional del Mercado de Valores (CNMV) puedes ver una breve explicación que da la CNMV a cada comisión:

Las comisiones de gestión (que cobra la gestora) y comisiones de depósito (que cobra el depositario) son comisones implícitas, es decir, ya están deducidas del valor liquidativo del valor del fondo puesto que se cargan directamente al fondo de inversión. Se descuentan del valor del fondo y cuando ves el valor liquidativo ya están descontadas esas comisiones.

En el enlace de la CNMV te habla que además puede haber más gastos (como esos gastos corrientes que has pueto en el ejemplo) y por eso te habla del ratio TER (Total Expense Ratio) que es un valor que representa el porcentaje que representan todos los gastos implícitos sobre el total del patrimono del fondo (solo tiene en cuenta los gastos que se aplican directamente al fondo de inversión y ya aparecen descontados en el valor liquidativo). A igualdad de rentabilidad el fondo que tenga menor TER te habrá generado mayor rentabilidad neta para tí.

Las de suscripción y las de reembolso son explícitas, se cargan al partícipe en el momento de la suscripción o en el momento del reembolso.

Las de de suscripción se cargan al partícipe una sola vez, pero cada vez que aportes dinero. En el ejemplo que has pueto la comisión de suscripción es de un 1%, eso quiere decir que a tu fondo de inversión, cada vez que aportes dinero, no entra el 100% del dinero invertido, si no el 99% ya que te cobran un 1% de suscripción y por lo tanto cuando ves el valor liquidativo del fondo esa comisión ya está descontada.

Las comisones de reembolso son también comisones explícitas, que se aplican cada vez que realices un reembolso, pero no se aplican hasta que el reembolso no se lleve a cabo, por lo que en el valor liquidativo del fondo esta comisión no está descontada, se aplicará en el momento del reembolso.

Ahora vamos a hablar de la comisiónde éxito que es algo más complejo.

La comisión de éxito es una comisión de gestión que puede cobrar la gestora del fondo.

Las comisiones de gestión pueden ser de tres tipos:

1) Un % sobre el valor del patrimonio. En este caso no tendrían comisión de éxito y lo máximo que podría cobrar la gestora es un 2,50%

2) Pueden ser un % sobre el rendimiento, esta sería la comisión de éxito y el porcentaje máximo sería de un 18%

3) Pueden ser mixtas, un % sobre el patrimonio (máximo un 1,35%) y un % sobre el rendimiento (máximo un 9%).

Si nos centramos ahora solo en la comisión de éxito, que puede que exista o que no y para ver como y cuando se aplican hay que ver el DFI de cada fondo.

En este otro enlace, la CNMV explica que la comisión de éxito la puede aplicar la gestora de un fondo de inversión cuando el valor liquidativo del fondo sea superior al valor liquidativo alcanzado al final del último año en el que la gestora aplicó la comisión. Te lo explico con un ejemplo.

Vamos a suponer que la comisión de éxito se aplica si el fondo obtiene un 10% de rentabilidad en un año.

Si el primer año el fondo obtiene un 10% de rentabilidad o más, la gestora tiene derecho a aplicar la comisión de éxito y cuando publique el valor liquidatico del fondo tras aplicar la comisiónde éxito, el valor liquidativo será menor y ya tendrá descontada esa comisión de éxito.

Si en el año 2 el fondo cae un 15% evidentemente no pueden cobrar la comisión de éxito, poque no cumplen la condición de haber obtenido una rentabilidad del 10%.

Si en el año 3 el fondo vuelve a subir un 10%, en teoría podrían cobrarte la comisión de éxito porque el fondo ha subido un 10% en ese tercer año, pero como en este caso, el valor liquidativo del fondo aún estaría por debajo del valor liquidativo que tenía el fondo en el año 1, que fue el último año en el que te cobraron comisión de éxito, pues entonces NO podrían aplicarte esta comisión. Esto es lo que se conoce como marca de agua.

Ahora bien si pasan 3 años seguidos en los que la gestora no ha podido aplicar la comisión de éxito, el valor liquidativo del fondo en ese tercer año es el que se tomará como nuevo referente (nueva marca de agua) para ver si en el siguiente año la gestora supera la rentabildad del 10% que hemos puesto como ejemplo y entonces si podría aplicar esa comisión de éxito.

Espero que con lo que te he comentado y con los enlaces que te he dejado haberte ayudado a compreder las comisones de un fondo y cómo y cuándo se aplican.

Para cualquier aclaración no dudes en ponerte en contacto conmigo.

Rafael Sánchez Montero

Asesor Financiero Acreditado CNMV

Fortuna servicios financieros premium

Publicado hace 1 año

Accede a Finect para poder compartir tu comentario.

¿Sabes la respuesta?

Accede a Finect para poder responder a esta pregunta.

Las respuestas publicadas en esta sección son de carácter informativo y genérico y no constituyen una recomendación personalizada de inversión. Las decisiones que los clientes adopten y los resultados de las inversiones realizadas no serán responsabilidad de FINECT. Toda inversión contiene riesgos y rentabilidades pasadas no son garantía de rentabilidades futuras.