Nuestra última carta en Julio, trató sobre la incertidumbre creada por el SÍ de la sociedad británica a alejarse de los principios de la UE (“la revolución de las Masas”).

Hoy no trataremos sobre el tema, la verdad es que he estado pensando sobre ello y sería complicado redactar una carta extensa sobre el Brexit, ya que hay un gran número de factores que intervienen, pocos antecedentes, muchas posibles variables y cero claridad de cómo se va a llevar a cabo el proceso de salida.

Además, ya hay muchos por ahí afuera diciéndonos cuales serán las consecuencias de una salida del euro del Reino Unido. De la única cosa que estoy seguro es que la mayoría de ellos estará equivocado, y si me decidiese a unirme a sus filas, lo más seguro que yo también acabase estando equivocado, la incertidumbre es tal que ni los orquestadores del movimiento saben como deben proceder con su premiado “boleto” de salida.

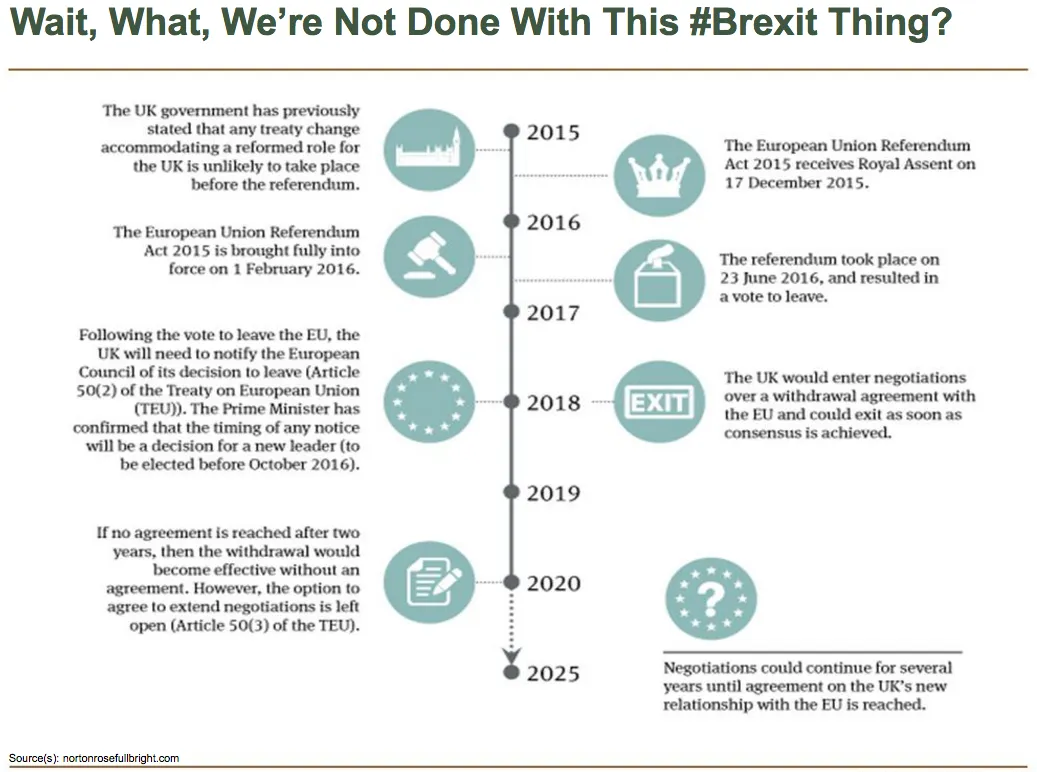

A pesar de mis palabras…, os adjunto un gráfico (uno de los muchos que nos han llegado estos últimos meses), para que sirva de anécdota o referencia de cuanto podría dilatarse el “proceso” de salida de Reino Unido.

Como bien hemos discutido en cartas anteriores ( “Rich Man, Poor Man”), la inversión de capital no se rige por una fórmula mágica, se basa en la evaluación y comparación de probabilidades para ganar dinero o perderlo. Si las probabilidades de ganar rendimientos interesantes no compensan el riesgo que asumimos en un determinado escenario, nos quedamos fuera de la zona de peligro y no entramos en juego.

En cambio, explotaremos aquellas oportunidades (buen precio) que en el corto/medio plazo nos brinda la inestabilidad emocional del mercado, al ofrecer un activo con un descuento sustancial sobre su valor intrínseco. Nuestra experiencia nos mantiene alertas ante situaciones donde el mercado es unánime en una dirección y delegamos en gestores con una filosofía de valor la pesca de oportunidades en mar revuelto.

En esta dirección, os presentaré un modo de vida, metodología o disciplina de inversión utilizada con éxito por unos pocos inversores, uno de ellos presente en las carteras de nuestros clientes actualmente y generando una rentabilidad dos dígitos superior a su índice comprable en lo que llevamos de año.

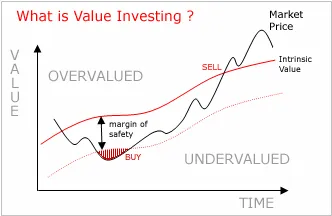

Valor intrínseco, “Value Investing”

Dice se de una disciplina sencilla, vender cuando todos compran y comprar cuando todos venden. ¿Arriesgada y emocionalmente devastadora? Sí y particularmente para aquellos que su actividad empresarial se centra en el asesoramiento de inversiones.

Precio y valor son dos cosas muy diferentes, el precio de algo es lo que un comprador se compromete a pagar a un vendedor, mientras que valor, es la valía intrínseca de ese algo (sea un activo, un bien o un servicio).

Una filosofía de inversión conocida por su visión contraria e implementada con éxito durante décadas por solo unos pocos inversores, entre ellos Warren Buffet, Benjamin Graham, Walter Schloss o Seth Klarman, entre otros.

Este último, Klarman es conocido por su increíble constancia al haber generado una rentabilidad anual media del 16,4% (para sus clientes) durante sus 33 años de carrera al frente de Baupost Group (1982-actualidad). Para todos aquellos que estéis haciendo números, sí, por cada dólar invertido generó 150, siempre bajo una misma filosofía, comprar activos a descuento o por debajo de su valor intrínseco.

En los mercados financieros, los inversores solamente deberían comprar acciones, bonos u otros activos cuando su precio esté por debajo de su valor. La diferencia entre los dos, podría llamarse el "Margen de Seguridad", y limitándose a comprar solamente aquellos activos con un margen de seguridad suficiente, los inversores evitarían el peor de los pecados en toda inversión, perder dinero.

Fácil de decir pero difícil de hacer.

Fuente: John L Leibiska

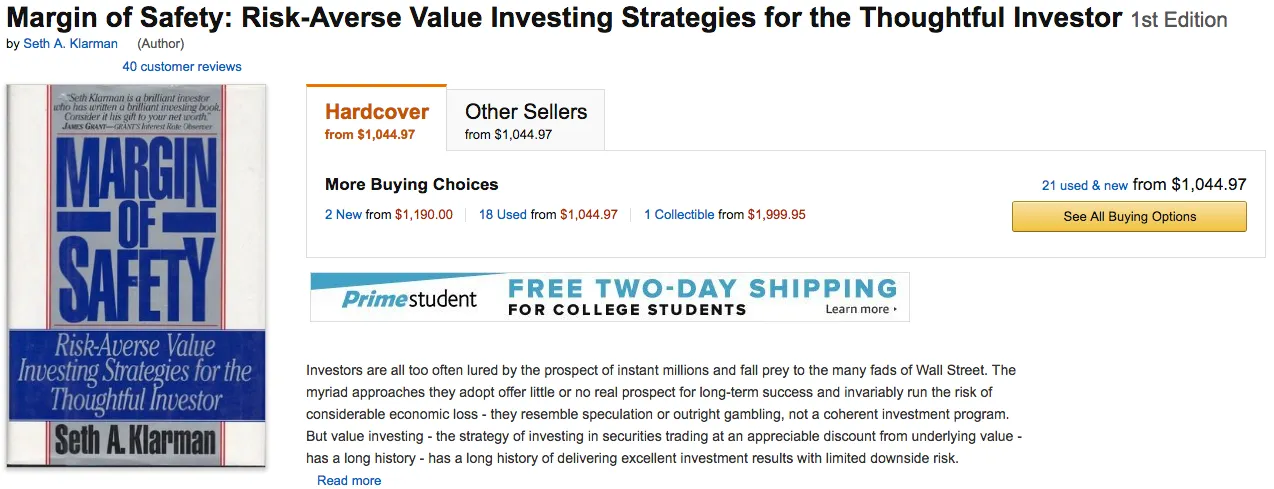

El desarrollo del concepto de "Margen de Seguridad" y su estilo de inversión "Value" llevo Klarman a escribir 1991 un libro de título Margin of Safety.

El libro, ha alcanzado tal popularidad que casi es un libro de culto, para todos aquellos inversores adeptos a su filosofía de inversión. Debido a su limitada tirada en 1991 (solo se editaron 5.000 copias), ahora en Amazon se venden entre 1.000 y 2.000 dólares según su estado.

Armado con su inteligencia y disciplina inversora, Klarman en su libro llega a la conclusión de que la mejor manera de hacer crecer la riqueza es evitar perder dinero y dejar que el efecto del interés compuesto juegue a nuestro favor. Para él, el “evitar perder dinero” giraba entorno a que un inversor no debe operar o invertir nunca en aquellos activos de mayor notoriedad (normalmente sobre comprados y caros), sino que debería buscar e invertir en aquellos activos que estén fuera del radar o que han sido desestimados por los inversores. Klarman, describe estos activos como "chollos" cuando los compras con un gran descuento y con un amplio "Margen de Seguridad" entre el precio que has pagado por ellos (inferior) y su valor intrínseco (superior).

Otro factor relevante en su filosofía de inversión es que el inversor en la mayor parte del tiempo debe armarse de paciencia ya que para alcanzar un buen precio debe esperar a las rebajas debiendo estar dispuesto a retener liquidez cuando los precios están caros y todo el mundo está invertido en ellos.

Tal vez, una de las cosas más asombrosas de el trac record de este gestor ,es su capacidad para retener en liquidez entre un 30% y 50% de su capacidad inversora de una forma regular. Este punto es de gran relevancia, ya que el haber generado esos abultados retornos durante tres décadas con esa estrategia pone entre dicho la creencia tradicional de que los inversores deben estar siempre invertidos al 100% (situación común de los inversores españoles).

A continuación encontrareis un pedazo de la carta de despedida de uno de los gestores que trabajaban con Klarman en su Baupost Group, dándole el peso que corresponde a la liquidez:

"Un concepto erróneo sobre Baupost, es que mucha gente de fuera cree que hemos generado buenas rentabilidades a pesar de haber retenido altos niveles de liquidez. Los que trabajamos dentro por contra, creemos que hemos podido generar esos excelentes retornos durante años gracias a esa liquidez. Sin esa liquidez, hubiese sido imposible realizar compras cuando entrabamos en mercados bajistas y las grandes oportunidades surgían".

Nos preguntaremos, ¿ Por qué no hace todo el mundo lo mismo? O ¿porqué nos van a revelar sus secretos estos “genios”?

Pues bien, del libro y sus numerosos artículos, desvelan dos retos a los que hacer frente si uno ambiciona seguir su filosofía o copiar su método.

El primero: es que no todos escuchamos a sabias palabras. Durante años, Graham o Buffet han estado articulando su brillante filosofía a través de trabajos, libros y docencias pero estos han sido escuchados por muy pocos, la gran mayoría prefiere especular y seguir la tendencia. Tal como escribió Warren Buffet en una ocasión,

"Value investing es como una inoculación, te infecta o no te infecta. Y cuando le explicas a alguien que es, como funciona, porque funciona y cuales son los resultados, o lo cogen o no lo cogen. La filosofía de inversión de valor (Value Investing) no es un concepto que puede aprenderse y que puede aplicarse durante un tiempo. Es absorbido y aceptado de golpe o nunca llega a ser aprendido."

El segundo reto que uno debe hacer frente es que en el negocio de la inversión se promulga todo lo contrario a su filosofía, se promueve el no estarse quieto (operar y generar más comisiones) y se desalienta la tenencia de liquidez (la cual genera menores comisiones). La industria lleva décadas gastando enormes cantidades de dinero para crear la imagen de que esperar sentado a que se presenten oportunidades de precio es una absurdidad, pero como bien dice Klarman:

“Value investing, requiere una gran cantidad de trabajo duro, normalmente estricta disciplina y un horizonte temporal largo. Pocos están dispuestos o pueden dedicar el suficiente tiempo y esfuerzo para ser Inversores de Valor (Value Investors), y solo una fracción de estos tienen la mentalidad necesaria para tener éxito”

Sin duda, una filosofía a intentar emular.

Realidad económica

Podemos decir que la incertidumbre que vivimos en el momento actual, no es única, sino común al analizar el pasado. La fe del inversor ha sido puesta a prueba durante largos periodos de tiempo en numerosas ocasiones, mientras que nuestra fe como asesores se ve ayudada por el hecho de que esta no es nuestra primera experiencia con un comportamiento irracional del mercado. La fuerza de esta creencia se basa más en: un estudio en profundidad de la historia y sus principales motores, que en el afán por especular o descifrar los movimientos en el corto plazo.

Durante estos últimos años, nuestro despacho ha cuestionado muchas estrategias, decisiones o análisis de valoraciones, pero nunca hemos vacilado en nuestra creencia de que la inversión a largo plazo es el camino correcto a seguir y que a la larga, el factor más determinante para alcanzar unos objetivos de rentabilidad viene determinado siempre por el precio que se paga por esas inversiones (valoraciones).

En el despacho creemos que la persistencia e imprudencia de los principales bancos centrales (BCE, FED, BOJ, BOE…) en expandir sus políticas monetarias, a inducido a muchos inversores a una búsqueda desesperada de rentabilidad, una carrera que ha llevado a desequilibrar los fundamentos de algunos activos e incluso a acallar algunas importantes señales cíclicas de sobrecompra o sobrevaloración.

Mientras que coincidimos plenamente con la filosofía de inversión Value y apoyamos nuestras palabras con dinero invertido en la disciplina, vemos un mundo que se ahoga en deuda (falsas promesas), distorsionado por los desequilibrios en demografía y trastornado por rápidos avances tecnológicos, sin mencionar el preocupante surgimiento de tendencias proteccionistas en Estados Unidos, Europa y Asia. De alguna manera la historia puede ser esclarecedora, pero de otra, se está dando paso a cambios nunca ocurridos con anterioridad.

Como dijo Klarman, “el verdadero secreto en la inversión, es que no hay secretos en la inversión”, invertir mediante una disciplina de valor (value investing) no es algo oscuro o secreto y disponible para solo unos privilegiados, sino algo ampliamente conocido pero paradójicamente de difícil aplicación. Como me diría mi padre, hay muchos retos o ejemplos de cosas que serían buenas para nuestra vida (comer sano, ejercicio regular, estudiar una carrera, etc) pero solo algunos consiguen reunir las virtudes necesarias para lograrlas.

Alexandre García Pinard