El 2 de octubre se estrenó en EEUU “The Martian”, adaptación cinematográfica de la novela debut del escritor estadounidense Andy Weir.

En la mencionada cinta Mark Watney (el astronauta interpretado por Matt Damon) se ve obligado a hacer uso de todas sus habilidades técnicas y científicas para subsistir en un medio adverso. Warren Buffett, por medio de su gran conocimiento y pericia, no sólo ha sobrevivido en un medio tan hóstil como es el del mercado de valores sino que ha llegado a convertirse en la principal autoridad mundial en inversiones bursátiles alzándose con un puesto destacado en el listado de las 50 personas en el mundo con mayor patrimonio.Sus primeros 100$ invertidos en una sociedad comandita en 1956 se han convertido en 2015 en 63.000 millones de dólares alzándole al puesto 3º en el ranking mundial. Sólamente han sido capaces de emular parcialmente su éxito en cuanto a ingresos George Soros y Carl Icahn.

La primera década inversora de Buffett coinicide con las primeras misiones y orbitadores lanzados a Marte.Los años 1965 y 2015 son unas fechas relevantes que unen en una hermosa metáfora ambos mundos: en mayo de 1965 Warren Buffett tomó el control total de Berkshire Hathaway y dos meses después, en julio de ese mismo año, la Mariner 4 pasó por Marte ofreciéndonos las primeras fotos cercanas del planeta rojo. Ahora, en septiembre de 2015, la misión Mars Reconnaissance Orbiter (MRO) devolvió a la actualidad informativa y científica al planeta del mismo modo que unos meses antes la celebración del 50 aniversario de Berkshire Hathaway había copado la prensa financiera especializada.

He de confesar que siempre me ha llamado la atención que el Diccionario de la Real Academia Española de la Lengua incluya, junto a la clásica definición de marciano como “perteneciente o relativo a Marte”, la más extravagante e hipotética de “supuesto habitante de este planeta”. Siempre he considerado que tendría más sentido incluir la definición en sentido figurado.Algo así como “persona que por sus rasgos, cualidades, habilidad o personalidad bien pudiera parecer que es de Marte o, por extensión, de otro planeta diferente a la Tierra”

Todos conocemos “marcianos” en diferentes disciplinas y ámbitos (arte, ciencia, deporte,etc.). Y el mundo de la inversión, como materia interdisciplinar, no constituye una excepción.

En este sentido el concepto “marciano” podría asimilarse a “genio”: una disposición o habilidad extraordinaria para una actividad determinada. Y, atendiendo a su trayectoria y resultados, muchos podemos llegar a la conclusión que entre aquellos inversores dotados de una disposición, talento y habilidad extraordinaria figura de forma destacada Warren Buffett.

Ciertamente no es muy común utilizar el término “marciano” para referirse a Buffett.La literatura financiera y periodística ha preferido utilizar otras denominaciones como el “sabio de Nebraska” o el “oráculo de Omaha”. Incluso los defensores de la teoría del mercado eficiente tienen una denominación reservada para casos como el de Warren Buffett: “acontecimiento five-sigma” (1) , es decir, un fenómeno estadístico tan raro que practicamente no sucede nunca.

Un genio es alguien especial y fuera de lo común con un talento o habilidad que no puede ser imitada y capaz de generar un resultado que, en su disciplina específica, es merecedor de un consenso o reconocimiento generalizado. ¿Cumple nuestro protagonista estas características determinantes?.

I- TALENTO INNATO DESDE LA INFANCIA

Un repaso a la biografía de Warren Buffet revela que ya fue un niño con talento al contar con una aptitud muy relevante en un área específica como es el de los negocios y la Bolsa.

Observamos en el pequeño Warren Buffett los rasgos inherentes a todo genio: precocidad, intuición, talante y creatividad.

Su obsesión por el mundo financiero se puso de manifiesto de forma precoz. El propio Buffett ha reconocido que:

“ La pasión por el mundo financiero apareció en mi de forma muy temprana. Los niños suelen aprender a tocar el piano o aficiones similares: lo mio eran los números.Supe que me iba a interesar la Bolsa toda la vida desde que tenía 8 ó 9 años.

A esa edad solía guardar las gráficas de todo tipo de acciones. Mi tia me regaló un almanaque y me dediqué a memorizar la población de todas las ciudades de EEUU. Sencillamente me gustan y pasionan los números, no sólamente los referidos a los negocios”. (2)

Buffett tenía la habilidad o talento especial de recordar esos números y ver como los mismos encajaban en su conjunto. Una destreza que sería la base de su éxito posterior.

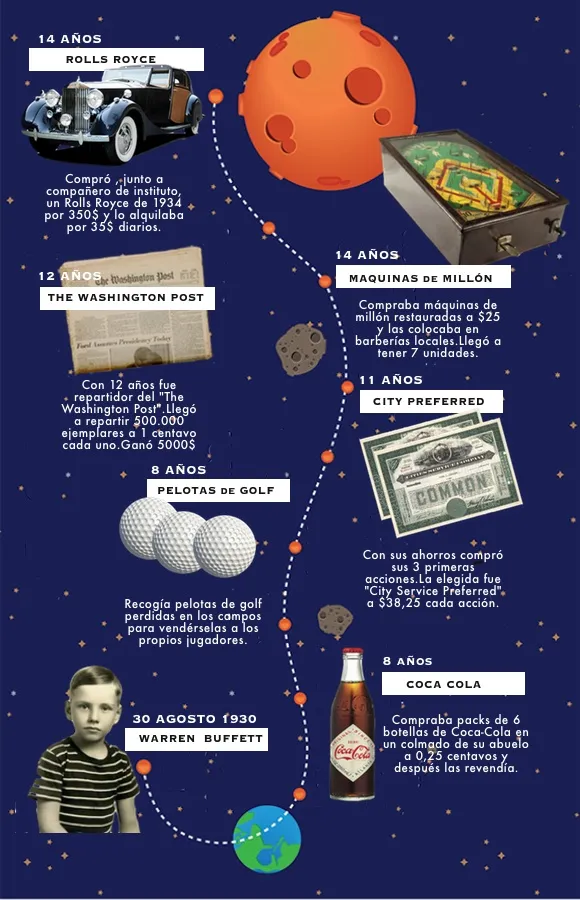

Su creatividad también se puso de manifiesto de forma temprana. El abuelo de Buffett tenía un colmado en Omaha y Warren le compraba packs de 6 botellas de Coca-Cola a 0,25 centavos que posteriormente revendía. También vendía puerta a puerta el “Saturday Evening Post” y el “Ladies Home Journal”. Él mismo ha reconocido que hace “negocios desde pequeño”.

Roger Lowenstein, en su libro “Buffett: The Making of an American Capitalist”,indica como posteriormente, a la edad de 10 años, comienza con negocios un poco más exóticos: recogía pelotas de golf de los campos junto a a otros niños para revenderlas posteriormente a los propios jugadores. Al poco tiempo, y con los pocos ahorros acumulados, hizo su 1ª inversión en Bolsa: compró 3 acciones de “City Service Preferred”. Una compañía que había repartido dividendos durante los últimos 20 años. En ese momento las acciones cotizaban a $38,25

En ese momento era todo el patrimonio con el que contaba Buffett (114,75$). Corría el año 1942 y el pequeño Warren tenía 12 años.

Por esas misma fechas se mudó con toda su familia a Washington y pronto encontró una nueva oportunidad para canalizar sus inquietudes: repartir el prestigioso “The Washington Post” .Confiesa Buffett:

“Empecé por unas cuentas rutas pero como era muy puntual me fueron concediendo las mejores. Llegué a conseguir 150$ al mes que en aquel momento era un montón de dinero. Y todo eso lo hacía antes de ir al colegio por las mañanas”.

Esos ahorros fueron la semilla de su posterior imperio.Llegó a ahorrar 9.800$ y la casi totalidad de ellos fue repartiendo periódicos. Buffett recuerda que repartió en ese periodo de su infancia 500.000 periódicos a 1 centavo cada uno lo que le generó unos ingresos de 5.000$.

Durante esos años su creatividad también se puso de manifiesto con otras iniciativas: con los ahorros compró máquinas de millón restauradas por 25$ cada una que colocaba en barberías locales.Pronto fue propietario de 7 maquinas.Con posterioridad, y junto a un amigo de su instituto, compró un Rolls Royce de 1934 por 350$ y lo alquilaba a 35$ diarios.

II-RESULTADOS SORPRENDENTES

Como hemos comentado un genio es alguien especial y fuera de lo común con un talento o habilidad especial que no puede ser imitada. Así como a un genio de la pintura se le debe valorar en función de su obra pictórica, a un músico a través de su composición musical o a un escritor por su obra literaria, a un genio de las finanzas se le debe juzgar por los resultados conseguidos a lo largo del tiempo.

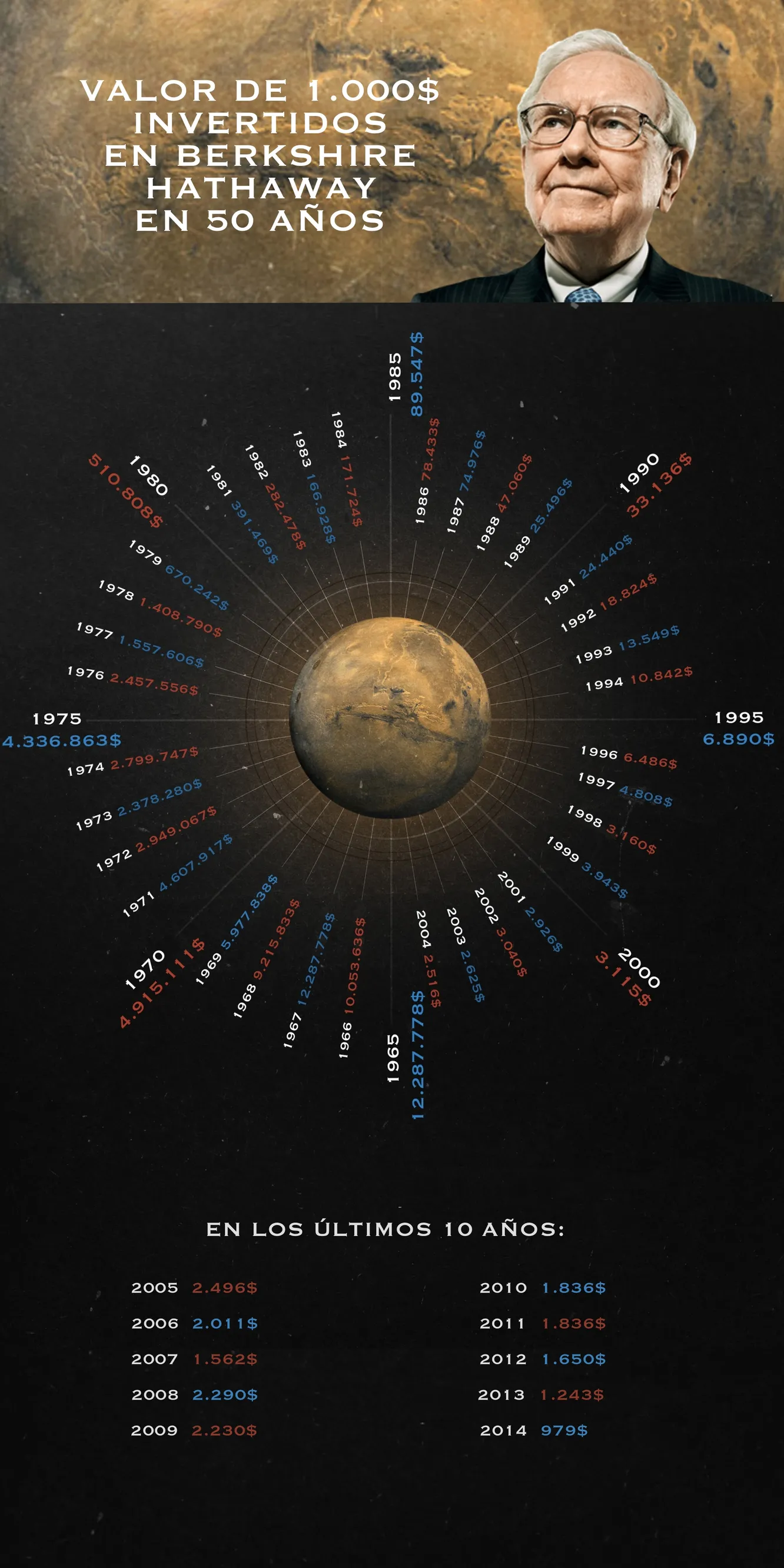

Ese ejercicio en Warren Buffett arroja conclusiones sorprendentes: 1.000$ invertidos en acciones de la clase A de Berkshire Hathaway en 1965 (cuando se hace cargo de la empresa) tendrían, a cierre de 27 de febrero de 2015 (coincidiendo con 50 años del conglomerado) un valor de 12 millones de dólares. Esos mismos 1.000$ invertidos en 1970 se hubieran convertido en la actualidad en casi 5 millones de dólares.Ciertamente a medida que avanzamos en el tiempo los rendimientos no son tan espectaculares: ese mismo capital invertido en 1980 se habrían convertido en medio millón de dólares, invertidos en 1990 se hubieran transformado en 33.000$, invertidos en el año 2000 en 2.115$ y en el año 2010 la cantidad ascendería a 1.836$.. De ello pueden dar fe accionistas fieles desde sus inicios como Dick Holland cuya primera inversión de unos pocos miles de dólares se ha transformado en 240 millones de dólares.

He preparado la siguiente infografia donde puede calcularse el valor actual que tendrían 1000$ invertidos en función del año en el que se hubieran comprado las acciones:

Invertir en las 2 primeras décadas hubieran convertido 1000$ en millones de dólares. Después de 1980 las ganancias son mucho más modestas pero, aún así, siguen siendo impresionantes

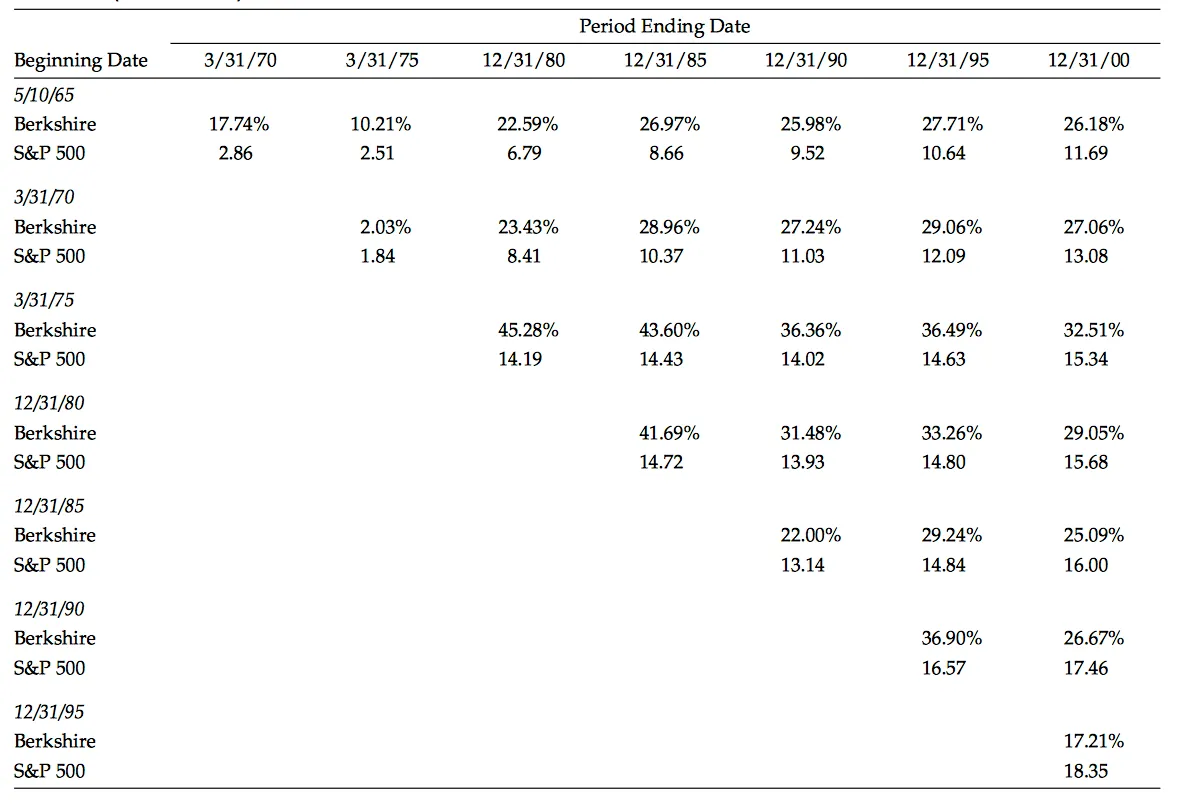

Las acciones de Berkshire Hathaway han superado al S&P 500 en casi todos los periodos a 5 años.

Un acción comprada a 18$ el 10 de mayo de 1965 (año en el que Buffettt toma el control de la compañía) podría haberse vendido por 71.000$ el 31 de diciembre del 2000. El rendimiento acumulado durante ese periodo fue del +26,18%, más del doble que el obtenido por el S&P 500 que fue del +11,69%. Y si esa misma acción se hubiera mantenido hasta el año 2015 esa acción de $18 tendría un valor de 200.000$

Pero con anterioridad la exitosa trayectoria de Berkshire Hathaway, Buffett ya había mostrado sus grandes dotes.

En 1956, después de disolverse Graham-Newman, Buffett regresó a Omaha y con el respaldo financiero de su familia y amigos comenzó una sociedad en comandita de inversiones. La sociedad contaba en sus orígenes con 7 socios comanditarios que aportaron en su conjunto 105.000$. Buffett aportó 100$.Los socios comanditarios recibían un 6% anual sobre su inversión y un 75% de los beneficios por encima del objetivo. Buffett ganaba el otro 25%. Durante los siguientes 13 años Buffett obtuvo una tasa anual del 29,5%. Pese a que el promedio Dow Jones Industriales bajó en 5 años diferentes en ese periodo de 13 años, la sociedad de Buffett nunca tuvo un año malo.

III- HABILIDAD O TALENTO QUE NO PUEDE SER IMITADO FÁCILMENTE: EL FACTOR BUFFETT

Paul Samuelson, en “Journal of Portafolio Management”, afirma que:

“(...) aunque Buffett es un discípulo declarado de los principios fundamentales de Benjamin Graham, sus resultados provienen de su propio genio y no de los preceptos de su maestro”. (3)

El Oráculo de Omaha es un discípulo aplicado cuando compra acciones infravaloradas pero se desvía de las enseñanzas del maestro cuando compra acciones de American Express (1964), The Washington Post Company (1973), GEICO (1978), CapitalCities/ABC (1986), The Coca-Cola Company (1988) y Wells Fargo & Company (1990).

Ninguna de esas empresas hubieran pasado la estricta comprobación financiera de Graham para la compra y, sin embargo, Buffett hizo importantes inversiones en todas ella. La clave, según confesó Buffett en su informe anual de 1989, es que comenzó a apartarse de las estrictas enseñanzas de Graham.Empezó a apreciar la naturaleza cualitativa de ciertas empresas comparado con los aspectos cuantitativos de otras. En definitiva Buffett pasó a combinar el enfoque cuantitativo de bajo riesgo en la inversión representado por Graham con el enfoque cualitativo de un mayor riesgo de Fisher.

Graham le dio a Buffett la base intelectual para invertir, el margen de seguridad y le ayudó a aprender a dominar sus emociones para que pudiera aprovecharse de las fluctuaciones del mercado. Fisher le proporcionó a Buffett una metodología actualizada y practicable que le permitió identificar unas buenas inversiones a largo plazo.

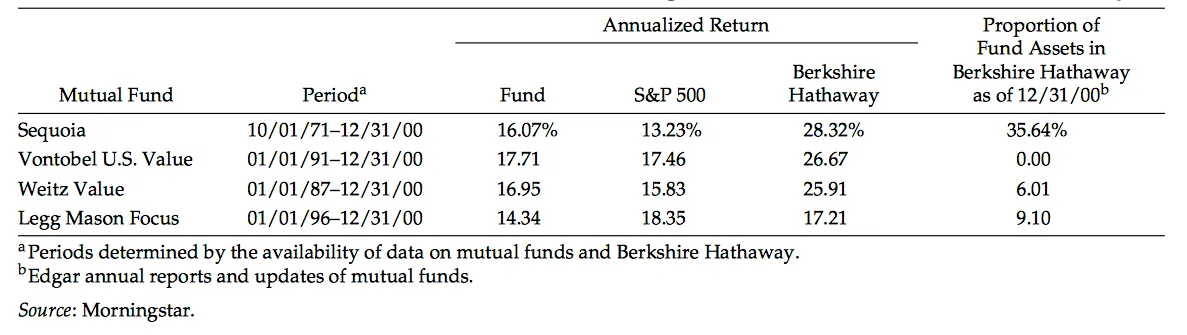

Una comparación respecto a otros ilustres seguidores de Graham muestra que el factor Buffett es real. Si comparamos Berkshire Htahaway con los fondos Sequoia, Vontobel US Value, Weitz Value y Legg Masson Focus observamos que Buffett marca la diferencia.

Así, por ejemplo, Will Ruane (seguidor de Graham y gestor de Sequoia Fund) obtuvo, desde el 30 de Septiembre de 1972 al año 2000, una rentabilidad acumulada del 16,07%, muy por encima del +13,23% del S&P 500 pero lejos del +28,32% de Berkshire Hathaway.

Es la aplicación de la metodología lo que separa a Buffett de otros gestores de inversiones. Como señala Robert Hagstrom “Una gran cantidad de sus colegas son extremadamente inteligentes, disciplinados y dedicados.Buffett está por encima de ellos a causa de su formidable capacidad para poner en práctica sus estrategias”.

IV- CARENCIAS PERSONALES EN SU VIDA PRIVADA

Los genios no son simplemente personas con facilidad para resolver ciertos problemas sino individuos que se entregan absolutamente al estudio y práctica de una materia, muchas veces ignorando las cuestiones que para otros resultan básicas, como las relaciones interpersonales, el cuidado del aspecto físico, etc.

Charles Petersen, compañero de Buffett con 16 años en la Wharton School de la Universidad de Pensilvania, recuerda su inmadurez.No era extraño verlo con zapatillas de diferente color y modelo.Dice Petersen que lo extraño era verlo calzando el mismo par.Llevaba el pelo alborotado y un evidente desaliño.

No obstante su superioridad académica era evidente.Con una memoria prodigiosa avanzaba memorizando las páginas del libro con suma rapidez lo que le permitía avanzar notablemente respecto al resto de sus compañeros.

Dedicar todo el tiempo al trabajo implica un sacrificio inmenso y una merma en las relaciones familiares. Como señalan expertos en la materia el sacrificio necesario para ser un genio puede rozar lo patológico y la entrega puede tornarse una obsesión: las personas excelentes no son necesariamente felices. Muchos genios desarrollan, además, una personalidad “neurótica”: su trabajo les vuelve maniáticos y egoístas.

Las relaciones interpersonales en su vida íntima y familiar también se han visto seriamente afectadas por su obsesión. La biógrafa autorizada de Buffett, Alice Schroeder, en su obra “ The Snowball: Warren Buffett and the Business of Life” alude a que su dedicación exclusiva y pasión por su trabajo provocó que Buffett fuera un padre ausente generando, también, un abandono emocional en su mujer. Esta última circunstancia originó que, una vez que lo hijos fueron los suficientemente grandes y comenzaran a independizarse, su mujer Sussie decidiera mudarse a San Francisco viviendo durante 27 años separados.

Una vez más aquí surgió una de las carencias de los genios. Dado que según comenta Schroeder “Buffett vagaba sin rumbo en casa descuidando su alimentación, higiene y vestimenta”, su mujer pidió a una amiga de la familia, Astrid Ments, que cuidara de él. Astrid se mudó a su domicilio y, tras la muerte de Sussie en 2004, decidió casarse con ella.

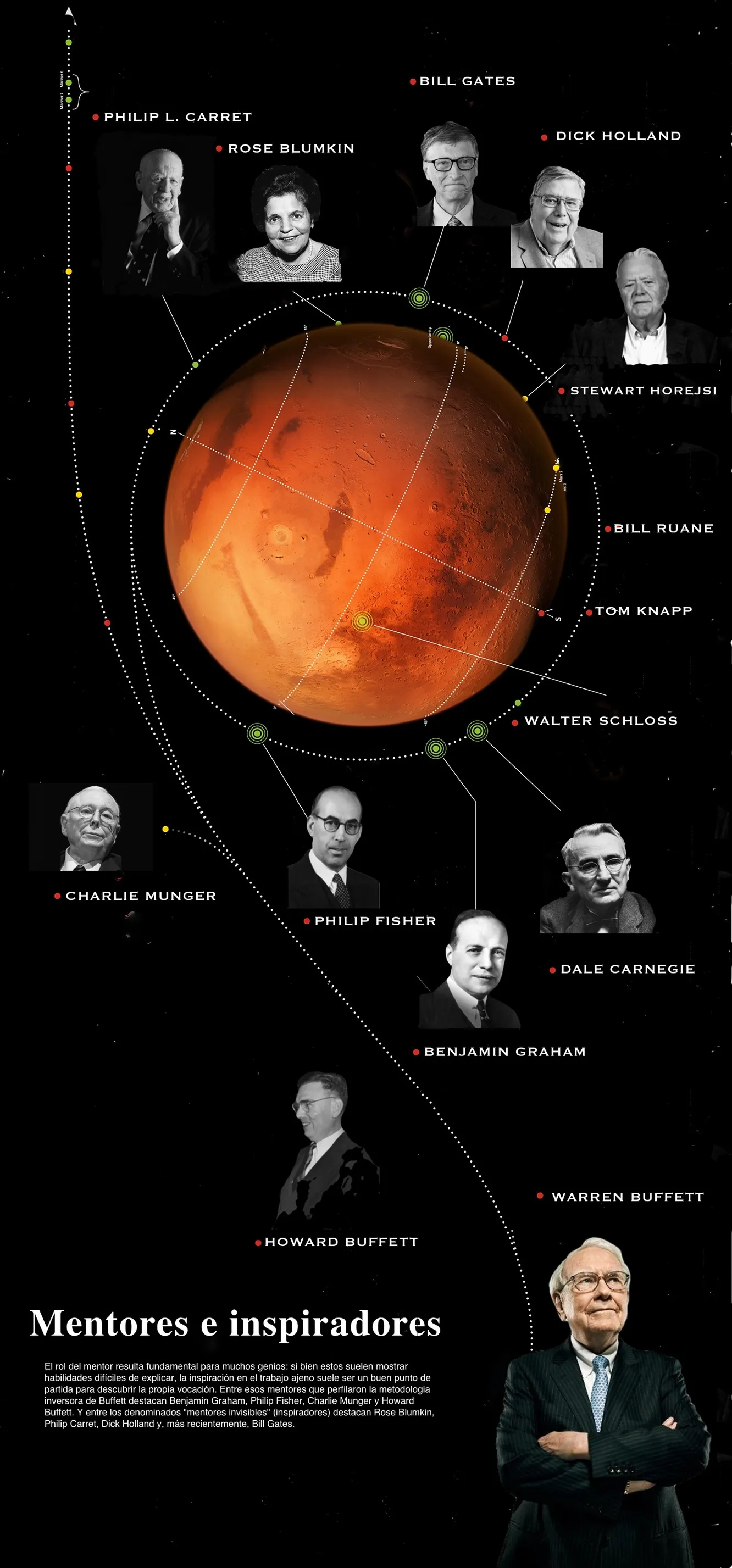

V- EL PAPEL DEL MENTOR O MAESTRO

El rol del mentor también resulta fundamental para muchos genios: si bien estos suelen mostrar habilidades difíciles de explicar, la inspiración en el trabajo ajeno suele ser un buen punto de partida para descubrir la propia vocación.

De la misma forma que Marte posee dos satélites naturales, llamados Fobos y Deimos, Warren Buffett atrajo a su influencia gravitatoria dos filosofías de inversión procedentes de dos figuras legendarias: Benjamin Graham y Philip Fisher.

Pero antes de profundizar en sus dos padres intelectuales hemos de mencionar a su padre biológico que, sin lugar a dudas, desempeñó un papel trascendental despertando y alentando un interés precoz. En una entrevista concedida en 1993 Buffett dijo:

“ Graham es el individuo que, después de mi padre, ha tenido mayor influencia en mi vida como inversor”. (4)

Howard Buffett fue agente de Bolsa y congresista republicano.Dada la precocidad del pequeño Buffett y su interés por los números su padre le formó en los conceptos básicos y le empezó a introducir en la lectura de libros de Bolsa con 8 años. Con 11 años ya anotaba cotizaciones en el tablero de Harris Upham donde su padre era corredor.

Pero el papel de mentor clave, en la vida de Warren Buffett, es desempeñado por Benjamin Graham.

Durante su último año en la Universidad de Nebraska, Buffett leyó el libro clásico de este autor, “El inversor inteligente”. Ese tratado sobre inversiones influyó tanto en él que, después de recibir su título, abandonó su ciudad natal de Omaha y viajó a Nueva York para estudiar con Graham en la “Columbia Graduate Business School”. Después de graduarse con un master en economia, Buffett volvió a Omaha para trabajar pero estuvo en constante contacto por correo con su mentor contándole diversas ideas sobre inversiones.

En 1954, después de haber sido invitado por Graham, Buffett se trasladó a Nueva York y se unió a la Graham-Newman Corporation. Durante ese perido Buffett se sumergió por completo en el enfoque de inversión de su mentor.

Como declaró a la revista Forbes el 1 de Noviembre de 1969: “Soy un 85% Benjamin Graham”.

Graham, el analista cuantitativo, destacaba únicamente aquellos factores que podían medirse: activos fijos, beneficios actuales y dividendos.La investigación de Graham incluía sólo los informes anuales.A fin de limitar los riesgos ,Graham aconsejaba a los inversores que diversificaran totalmente sus valores en cartera.

A la muerte de Graham en 1976 Buffett se convirtió en el heredero del legado intelectual de su mentor.Fue el estudiante más famoso de Graham y Buffett no dejó pasar nunca una oportunidad para reconocer la deuda intelectual con él.

Philip Fisher también desempeñó una gran influencia en la mentalidad financiera del oráculo de Omaha.

Comenta Buffett que, después de leer el libro de Fisher “Common Stocks and Uncommon Profits”, buscó a su autor.

“Cuando me entrevisté con Fisher quedé impresionado por el hombre y sus ideas.Muy parecido a Ben Graham, Fisher era modesto, con un espíritu generoso y un maestro extraordinario. A pesar de que los enfoques de Graham y Fisher son diferentes sus visiones son paralelas en el mundo de las inversiones”.

El enfoque de inversión de Fisher es la antítesis de Graham. Fisher, el analista cualitativo, enfatizaba aquellos factores que creía que incrementaban el valor de una empresa: las perspectivas futuras y la capacidad directiva. Mientras que Graham sólo estaba interesado en adquirir valores baratos, Fisher estaba interesado en comprar empresasa que habían mostrado el potencial de incrementar sus valores intrínsecos a largo plazo.

A diferencia de Graham, Fisher no escatimaba esfuerzos para descubrir pedacitos de información que pudieran mejorar su proceso de selección.

Finalmente, en contraste con Graham, Fisher prefería concentrar sus valores en cartera e incluir sólo unos pocos títulos.

Por lo tanto, al igual de Fobos y Deimos acompañan siempre a Marte, Warren Buffett se ha dejado acompañar de ambos enfoques: una comprensión cualitativa del negocio y su dirección, enseñado por Fisher, con una comprensión cuantitativa del precio y valor, enseñado por Graham.

Charlie Munger constituye una pieza esencial para entender el pensamiento metodológico de Warren Buffett y el éxito de Berkshire Hathaway.

Munger también era originario de Omaha pero, a diferencia de Buffett, su educación era en temas legales. Después de un encuentro en 1959 Warren le convenció de que encaminara su actividad hacia el mundo de la inversión. Munger dejó entonces su bufete de abogados “Munger Toller & Olson” y fundó una sociedad de inversiones similar a la de Buffett.

Desde 1962 a 1975 Charlie dirigió con mucho éxito su sociedad. A pesar del mercado bajista de 1973-74 su firma consiguió un +19,8% de rentabilidada nual superando ampliamente al Dow Jones Industriales.

En 1969 Buffett ya estaba estudiando los escritos de Fisher pero fue Charlie Munger el mayor responsable de hacer que Buffett abrazara el enfouqe de inversión de Fisher. Charlie era la personificación de las teorías cualitativas de Fisher y educó a Buffett en la sabiduria de pagar un precio alto por un buen negocio.

Buffett, en una de sus cartas a los accionistas, dice:

“Fue Charlie Munger el que tuvo que romper mis hábitos de acciones-colilla (Cigar-butt) y establecer el camino para construir un negocio que pudiera combinar un gran tamaño y beneficios satisfactorios. Charlie se crió a pocos metros de donde ahora vivo y de joven trabajó, al igual que yo, en la tienda de comestibles de su abuelo. Sin embargo no fue hasta 1959 cuando conocí a Charlie, mucho después de que él hiciera de Los Angeles su hogar. Por entonces yo tenía 28 años y él 35. El doctor de Omaha que nos presentó predijo que congeniaríamos y lo hicimos”.

Buffett ha afirmado sin el más mínimo pudor que una de las personas que le cambió la vida es Dale Carnegie. Carnegie, nacido en 1888, fue pionero del ahora famoso, extendido y, en ocasiones menospreciado, método de autoayuda. Este autor desarrolló cursos centrados en las habilidades interpersonales. Fue uno de los primeros difusores de la doctrina de la “asunción de la responsabilidad” según la cual cada uno es responsable de lo que le ocurra en la vida.

Buffett ha confesado que su libro “How to win friends and influence people” (de 1936) le ha marcado decisivamente y que el diploma del seminario presencial que tomó con Carnegie (que falleció en 1955) es el único que tiene colgado en su oficina.

Si seguimos algunas de las célebres citas de Carnegie podremos comprobar como Buffett ha hecho suyas algunas de ellas que le han servido no sólo para relacionarse y comunicarse en público sino también para lograr persuadir y empatizar con los propietarios de las empresas que adquiría. Si hubiésemos estado presentes en alguna de las compras de empresas como “Nebraska Furniture Mart”, “Borsheim´s”, “The Fechheimer Brothers Company”, “The Scott & Fetzer Company”, “Dexter Shoe”, etc.. podríamos apreciar las enseñanzas de Carnegie.

Este apartado no estaría completo sin citar a los que podemos denominar “mentores invisibles”, es decir, aquellas personas que sin saberlo, incluso muchas veces sin pretenderlo, constituyen para nosotros un ejemplo vital y que influyen de forma importante en nuestras decisiones.

Son personas a las que admiramos por lo que han conseguido o por la forma en que lo están haciendo y de las que intentamos aprender. O simplemente la pasión que desprenden contagia nuestras emociones y condicionan nuestros actos.

Entre este grupo de personas destacan aquellos que han encarnado el trabajo constante,metódico y honrado desde puestos directivos (como Rose Blumkin) ,inversores consagrados a su trabajo y fieles seguidores de su metodologia (como Phillip Barret) y aquellos accionistas iniciales de la década de los 60 en Berkshire Hathaway que encarnan, desde el otro punto de vista, la metodologia inversora “value” de warren Buffett ( como Dick Holland).

Más recientemente también está desempeñando una gran influencia en la vida de Buffett Bill Gates.

Como todo genio que se precie Warren Buffett ha pasado también a ser mentor y maestro de muchos inversores en el mundo. Como dice Peter Lynch :

“Warren Buffett utiliza el informe anual de Berkshire Hathaway para ayudar, además de a sus propios accionistas, al público en general a convertirse en mejores inversores”.

Warren Buffett disfruta enseñando y escribiendo sobre negocios en general e inversiones en particular. Cuando tenía 21 años enseñó, como voluntario, en la Universidad de Nebraska en Omaha.

En 1955, cuando trabajaba en New York con Graham, impartió un curso de enseñanza de adultos sobre la Bolsa en el Instituto Scarsdale. Durante 10 años, desde 1960 a 1970, dió un curso gratuito en la Universidad de Creighton. En 1977 trabajó en un comité encabezado por Al Sommer para asesorar a la Securities and Exchange Commision sobre la publicación de cuentas de corporaciones.

Los informes anaulares de Berkshire han informado a los accionistas sobre una amplitud de cuestiones. Están salpicados de ejemplos, analogías, historias y metáforas que indican que hay que hacer y que no hay que hacer para invertir adecuadamente.

Un ejemplo de esas metáforas bursátiles pueden verse en mi artículo “Sex: Warren Buffett” ( Primera Parte y Segunda Parte) y la influencia decisiva que ha tenido en los inversores “value” en españa puede apreciarse en el artículo “ 8 apellidos value”.

VI- GENIALIDAD RETROSPECTIVA

Es común en todas las historias de genialidad que la visión retrospectiva es la que le otorga la verdadera dimensión de su obra.

Tenemos la tentación a a pensar que si hubiéramos asistido al nacimiento y desarrollo inicial de la gestión de Buffett hubiéramos adquirido, sin dudarlo, acciones de Berkshire Hathaway a $18 en 1965, las hubiéramos mantenido a pesar de algunos meses o años decepcionanrtes y las hubiéramos vendido en 2015 a 200.000$.

Pero incluso el mismo Samuelson, que solía hablar de Warren Buffet como genio de la finanzas, cuestionó seriamente la compra del “The Washington Post” y en algunas ocasiones llegó incluso a dudar de sus decisiones. Incluso en el año 1989 este mismo autor, pese a no dar una recomendación de compra ni de venta, señaló que era muy difícil que Buffett pudiera ofrecer resultados como los cosechados en años anteriores. (5)

Y es cierto que otros autores como Loomis ( en 1970) (6) y Greenbaum (en 1983) (7) hablaban de Buffett como un verdadero inversor de éxito pero también lo hacian de la misma forma en aquel momento de Tsai y Alger y ¿alguien se acuerda de ellos ahora?. El sesgo retrospectivo hace que veamos como una certidumbre meridiana acontecimientos que en el momento actual no lo eran tanto.

Gerald Tsai y Fred Alger fueron una verdadera revolución en la década de los 60 ocupando los primeros lugares en rentabilidad. Pero en la década de los 70 sus inversores sufrieron grandes pérdidas causando un gran daño a la confianza en la gestión de activos en su conjunto.

En el siguiente gráfico puede observarse que incluso los grandes gestores pueden atravesar por periodos de pérdidas y ello pese a haber acumulado una rentabilidad entre 1965 y 2014 del +21,6%:

En muchas ocasiones es sólo la visión retrospectiva la que nos hace apreciar el trabajo de un “genio” o “marciano”.

En este año 2015 Warren Buffett también está experimentando pérdidas cercanas al 11%.La última vez que Berkshire Hathaway tuvo un desempeño tan decepcionante fue en el año 2008 con unas pérdidas del 32%.En aquella ocasión, no obstante, superó al mercado pues el S&P 500 se hundió un 38,5%. En esta ocasión es diferente pues el índice se encuentra en terreno positivo.

Para buscar un comportamiento tan descorrelacionado del mercado hay que remontarse a 1999, año en el cual las acciones de la clase A de Berkshire Hathaway cayeron un 20% frente a una ganancia superior al 19% en el S&P 500. Y es que las similitudes entre 1999 y 2015 están en el origen de esas divergencias: en el año 1999 las acciones tecnológicas se dispararon y en este 2015 han sido las denominadas acciones FANG las que han sostenido al mercado. Netflix y Amazon han duplicado su valor en Bolsa, Google ha subido más de un 40% y Facebook ha hecho lo propio con una revalorización del 30%.

De la misma forma que Buffett carecía en 1999 de acciones de Microsoft, Cisco, Qualcomm y Sun Microsystems en este año 2015 tampoco ha incluido a las acciones FANG en su portafolio fiel a su filosofía de inversión de no incluir este tipo de compañías. Para agravar esta situación la casualidad ha querido que su única inversión tecnológica, IBM, se ha desplomado más de un 15% y otras acciones relevantes de su hoding han corrido una suete pareja: American Express ( -26,5%), Procter & Gamble (-13,8%), Walmart (-31,5%), Davita Healthcare (-9,4%), Goldman sachs (-8,9%), Deere & Co (-15%) y USG (-14,5%)

Pero es la visión retrospectiva y su trabajo de los últimos 50 años lo que debe primar a la hora de juzgar el trabajo de uno de los mejores inversores y hombres de negocios del siglo XX y principios del XXI.. Un inversor capaz de convertir 100$ de 1956 en un patrimonio superior a 63.000 millones de dólares, un hombre de negocios que convirtió una antigua compañía textil en un holding empresarial que de forma directa e indirecta da trabajo a más de 300.000 personas y que ha convertido a Berkshire Hathaway en la tercera compañía en capitalización bursátil mundial. Sin lugar a dudas si hay un genio aplicado al mundo de los negocios ese es Warren Buffett, el “Oráculo de Omaha”, el “Sabio de Nebraska”, el “acontecimiento five-sigma”....pero para mi “el marciano”

5 Samuelson, Paul A. 1989 “The Judgment of Economic Science on Rational Portfolio Management: Indexing, Timing and Long-Horizon Effects”, Journal of Portafolio management, vol. 16, no 1

6 Loomis, Carol 1970. “Hard Times Come tothe Hedge Funds”, Fotune (January) 101

7 Greenbaum, Mary. 1983 “Gauging the Market´s Prospects”. Fortune (January 10): 97-98