Cómo calcular el Enterprise Value (EV) o Valor de la Empresa (I)

Me ha parecido buena idea dedicar una serie de post a uno de los ratios que más utilizo para analizar una empresa: el Enterprise Value (EV) o Valor de la Empresa . Esta magnitud trata de medir el valor de los activos de una empresa sin tener en cuenta cómo se encu entran financiados los mismos, ya sea con fondos propios o con deuda.

En este primer pos t r ealizaré una mera introducción tratando de explicar el concepto. En un segundo me detendré en cada uno de los aspectos clave para cu cálculo, y en el tercero haré una aplicación práctica en una empresa con números reales. Animo a cualquier lector a participar con sus comentarios aportando ideas para mejorar mi explicación o, si en algo puediera estar equivocado, me corrija. La idea es que, entre todos, podamos tener una buena herramienta a la hora de valorar una empresa.

Introducción

Como seguidor del Value Investing, y dada la importancia que tiene la diferencia entre Valor y Precio, me gustaría decir en primer lugar que un término más adecuado para denominarlo sería Enteprise Price o Precio de la Empresa, ya que lo que realmente estamos midiendo es el precio de los activos y no su valor. Como creo que esta definición resulta un poco confusoavoy a poner un ejemplo que leí en un post y que resulta muy ilustrativo:

Supongamos que vamos a comprar un piso cuyo precio de venta es de 200.000 €. El propietario tiene una hipoteca de 150.000 €, por lo que el día de la firma de la escritura si queremos quedarnos el piso libre de cargas tendremos que pagar 50.000 € al propietario y otros 150.000 € para cancelar la hipoteca. Extrapolando este ejemplo al mundo de los negocios el precio del inmueble es 200.000 € (enterprise value); el dinero que le entregamos al propietario son 50.000 € (equity); y los 150.000 de la hipoteca (deuda).

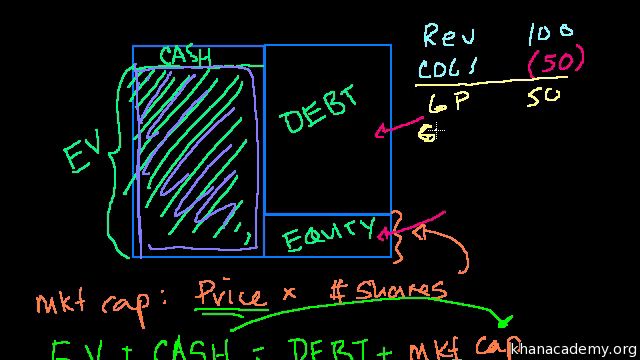

Asi pues una primera aproximación al Enterprise Value sería la siguiente fórmula:

EV = Capitalización bursátil + Deuda

Pero imaginemos ahora que en el interior del piso existe una caja fuerte con 20.000 € en efectivo y que la transacción se cierra igualmente por 200.000 €. ¿Cuál sería el precio real del piso? Claramente tendríamos que restar el dinero en efectivo al precio pagado, por lo que el inmueble nos cuesta un total de 180.000 €. Si volvemos a trasladar este ejemplo al mundo empresarial hemos mejorado la formular inicial para calcular el EV:

EV = Capitalización bursátil + Deuda – Caja

Sin embargo parece más adecuada restar no la totalidad de la caja, sino solo el exceso de caja que no sea estrictamente necesario para el correcto y normal funcionamiento de la empresa.

EV = Capitalización bursátil + Deuda – Exceso Caja

Ya tenemos una primera aproximación a la fórmula para calcular el EV. En el próximo post la completaré con otros conceptos y los explicaremos más detalladamente.

¿Utilizas y te resulta útil el Enterprise Value?