Comisiones: ¿son todo lo que importa a la hora de elegir un fondo?

Una de las ideas más asentadas en la gestión de activos es la importancia que tienen los costes o comisiones de los fondos sobre los resultados de los inversores a largo plazo. Mayores costes están asociados con peores retornos. De forma análoga a la inflación, las comisiones se comen año a año parte de los retornos de los inversores en favor de los gestores, y eso a largo plazo tiene un impacto considerable.

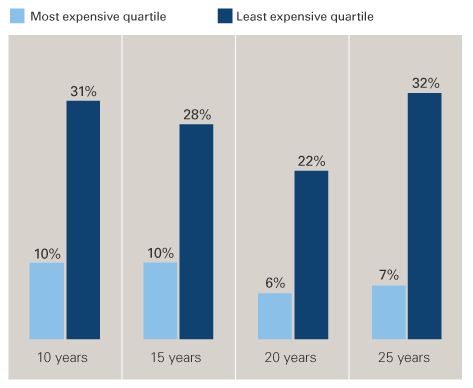

Porcentaje de fondos activos de RV que superan la rentabilidad de su benchmark según el cuartil más caro y el más barato: es menos improbable batir al mercado para los fondos baratos. Fuente: Vanguard

Esta ha sido una de las grandes contribuciones de Jack Bogle y la compañía que fundó, Vanguard, como puso de manifiesto Warren Buffett en su última carta anual. Ha sido uno de los emprendedores con mayor impacto en la industria. Su idea de que los «costes importan» no solo ha sido validada por la investigación académica, sino que también ha pasado con nota la prueba del mercado. La buena reputación de Vanguard entre inversores de la talla de Buffett, así como sus espectaculares números, lo demuestran. Un analista de Morningstar señalaba a Financial Times:

Vanguard se está comiendo al resto de la industria. Tanto sus negocios activos como pasivos lo están haciendo muy bien, principalmente porque cobra comisiones muy bajas. El mercado estadounidense tiene la prioridad absoluta en las comisiones, y si no son bajas, no consigues entradas de dinero

En un artículo de 2003, titulado Whether Markets are More Efficient or Less Efficient, Costs Matter, Bogle defendía la tesis de que independientemente de si el mercado es más o menos eficiente, los costes importan y los inversores deberían tenerlos en cuenta en su toma de decisiones como la principal variable.

Juego de palabras en inglés: Efficient Market Hypothesis (EMH) y Cost Matter Hypothesis (CMH). Este segundo fue un término acuñado por Bogle.

Esta idea la ha puesto en práctica Bogle en su compañía, donde los productos cuentan con comisiones mínimas gracias a una estructura de propiedad única, en la que los propietarios no son los accionistas sino los clientes, lo que les permite ofrecer los productos más baratos de la industria. Una circunstancia que explica en parte su enorme éxito y lo difícil que es replicar su modelo con comisiones tan bajas.

El fundamento de la tesis de Bogle es claro. Partiendo de que la inmensa mayoría de los fondos no consiguen batir a sus índices de referencia de forma consistente, el foco pasa de la incierta rentabilidad extra esperadaque pudieran ofrecer los gestores activos, a los costes seguros que se pagarán por el producto. Y dado que las estrategias indexadas son más baratas que las activas (aunque, maticemos, en muchos casos para el cliente minorista no son tan baratas como aparentan. En el caso de ETFs, porque deben pagarse comisiones extra por compra-venta y custodia; en el caso de fondos índice ultra-baratos como los Vanguard, al menos en España, porque deben pagarse comisiones adicionales a la comercializadora), el foco en los costes favorece a las indexadas. Este cambio de foco es una de las razones que explican los flujos hacia la gestión pasiva de los últimos años, aunque esta perspectiva no es en absoluto nueva. El profesor de finanzas y Premio Nobel de Economía William F. Sharpe, en un famoso artículo titulado La aritmética de la gestión activa (1991), ya escribió que

Medido adecuadamente, el dólar promedio gestionado activamente debe hacerlo peor que el dólar promedio gestionado pasivamente, neto de comisiones

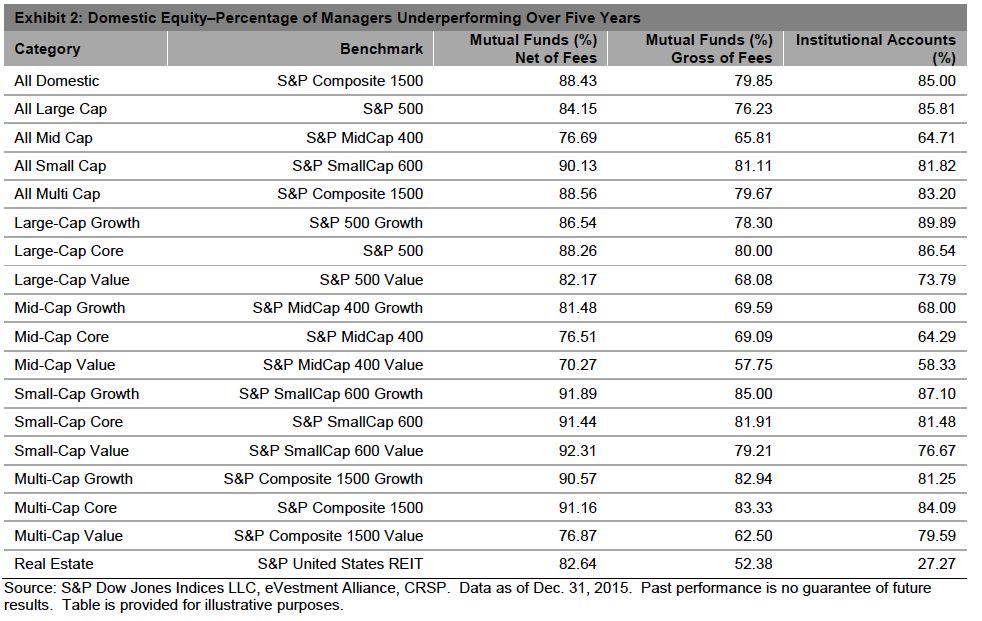

Sin embargo, aunque las comisiones son importantes, no son todo lo que importa. En un estudio de S&P Dow Jones Indices, la compañía que proporciona los índices de S&P, sobre el impacto de las comisiones en el debate entre gestión activa y pasiva, vemos que el underperformance generalizado de los fondos estadounidenses que invierten en RV doméstica se mantiene independientemente de si incluimos comisiones o no.

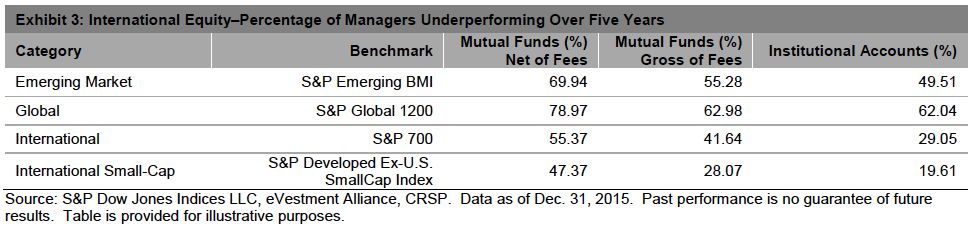

En cambio, los fondos que invierten en RV internacional tienden a obtener mejores resultados respecto al índice de referencia que los dedicados a RV estadounidense, en particular en el segmento de pequeñas compañías, donde el impacto de las comisiones es mayor.

( Nota: debemos tener en cuenta que los datos de las anteriores tablas se refieren a un periodo concreto, los 5 años que van hasta el 31 de diciembre de 2015, y que cuando uno compara rentabilidades los resultados suelen ser sensibles al periodo elegido).

Aunque el impacto de incluir las comisiones en el porcentaje de fondos que sufren underperformance es relevante, los resultados básicamente se mantienen. De lo que se puede deducir que sería un error reducir toda la discusión a los costes: también importa, y mucho, la calidad de la gestión. Lo importante para el inversor, al fin y al cabo, es la rentabilidad neta de comisiones que obtiene de su fondo. Esta puede ser igual de buena (por ejemplo, 13% anualizado) con un fondo muy caro (3% de comisión anual) que obtiene resultados extraordinarios (16%), que con un fondo barato (0.5%) que consigue rentabilidades algo inferiores (13.5%). Se puede generar valor tanto ajustando los costes como maximizando la rentabilidad, o idealmente, una combinación de ambas. El problema, claro está, es que las rentabilidades pasadas no predicen las futuras.

De hecho, en el análisis de la misma Vanguard sobre los factores que hacen posible batir al mercado de forma consistente (que, recordemos, piensan que es posible), los costes son solo uno de los tres factores. Los restantes: la calidad del equipo gestor (características como el perfil de los gestores, no solo profesional y académico, sino también personal, dada la importancia de las emociones; la consistencia y solidez del proceso y filosofía de inversión) y la disciplina y paciencia.

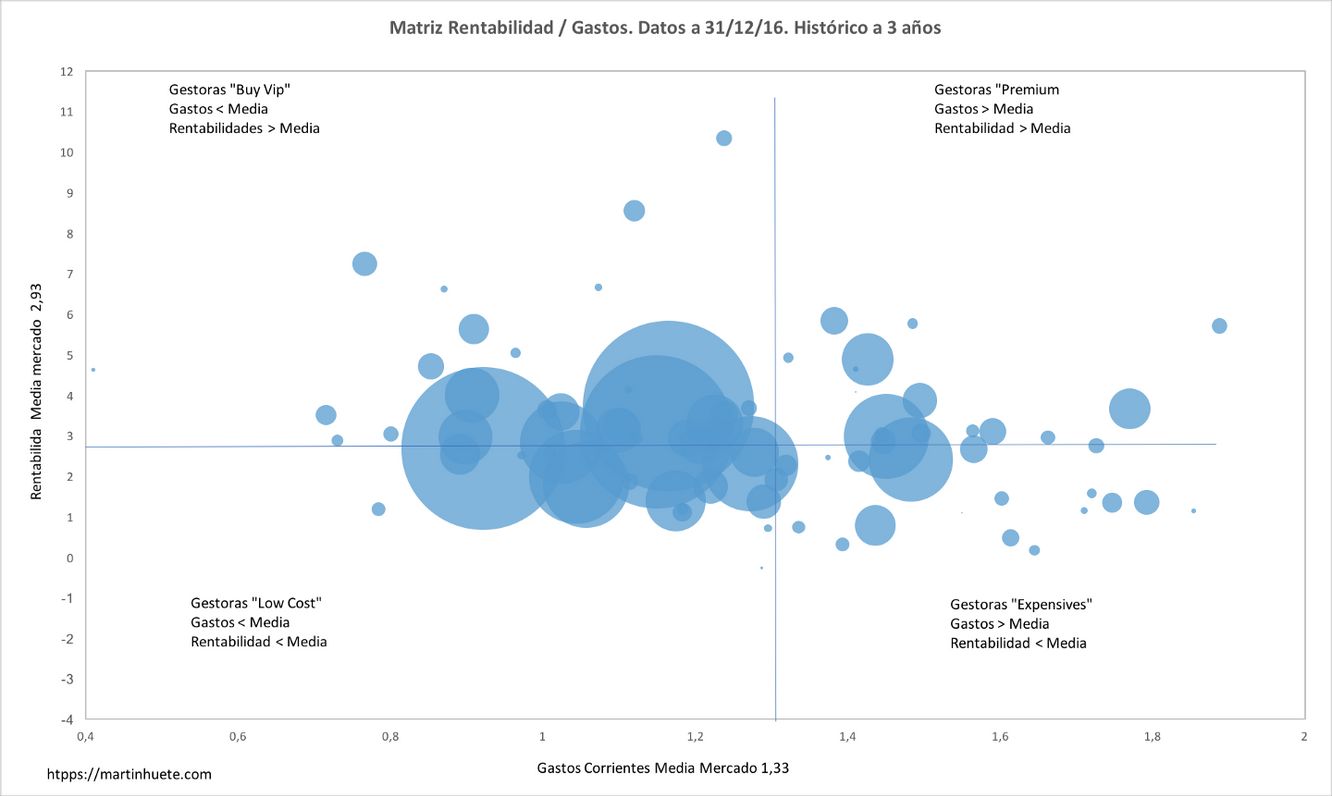

Martín Huete realiza periódicamente una clasificación interesante del universo de las gestoras de fondos españolas según los resultados y costes de sus fondos en cuatro cuadrantes:

Fuente: Martín Huete

- Buy vip: rentabilidades superiores a la media de la

industria y costes más bajos a la media.

- Premium: rentabilidades superiores y costes también

superiores

- Expensive: rentabilidades inferiores, con costes

superiores.

- Low cost: rentabilidades inferiores y costes inferiores.

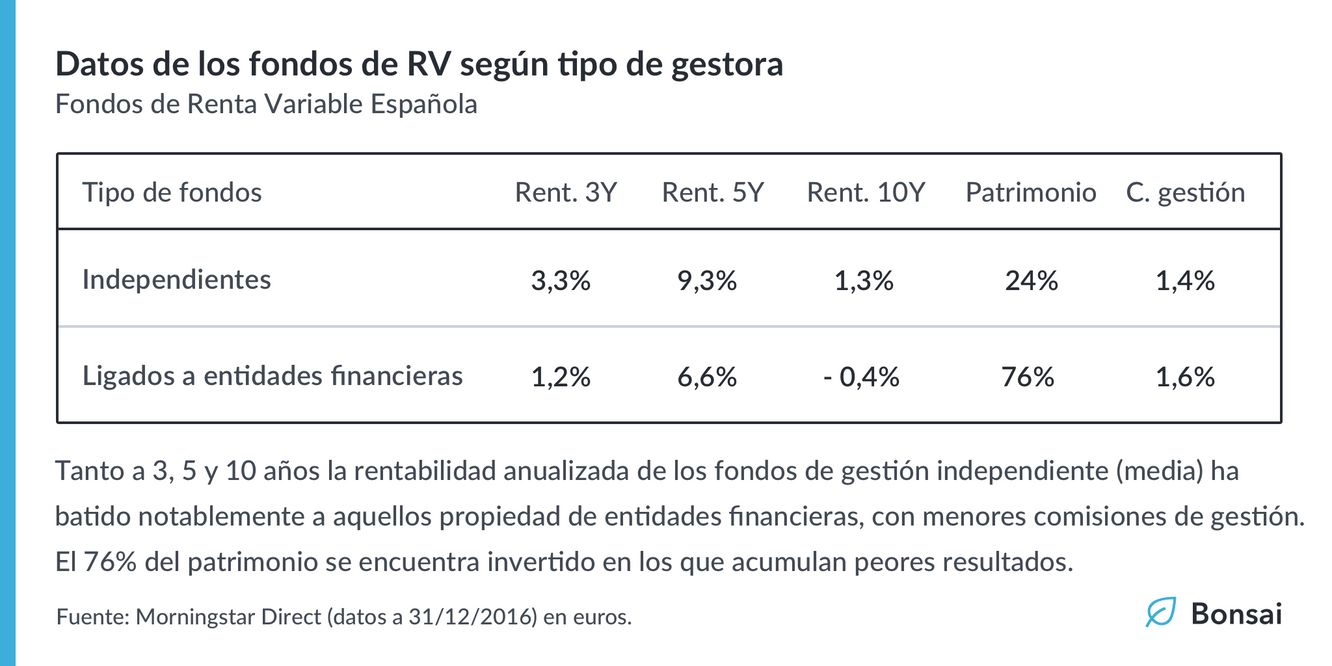

En este sentido, más que meter a todos los fondos en el mismo saco, se deberían realizar análisis más desagregados. Una posible desagregación es dividir los fondos entre aquellos que pertenecen a grupos financieros y aquellos que pertenecen a entidades independientes. ¿Obtienen los mismos resultados? Esto lo ha hecho Morningstar recientemente para fondos de RV española, y se observa que los primeros obtienen peores resultados en promedio que los segundos, en pequeña parte por las comisiones.

Fuente: Morningstar

Efectivamente, el modelo de distribución de fondos en España no ayuda a que los costes de los fondos sean competitivos. Un problema relacionado es que una parte considerable de las comisiones no van a parar realmente a los que gestionan las inversiones, sino a quienes distribuyen los productos, como analizó Bonsai con datos de Inverco.

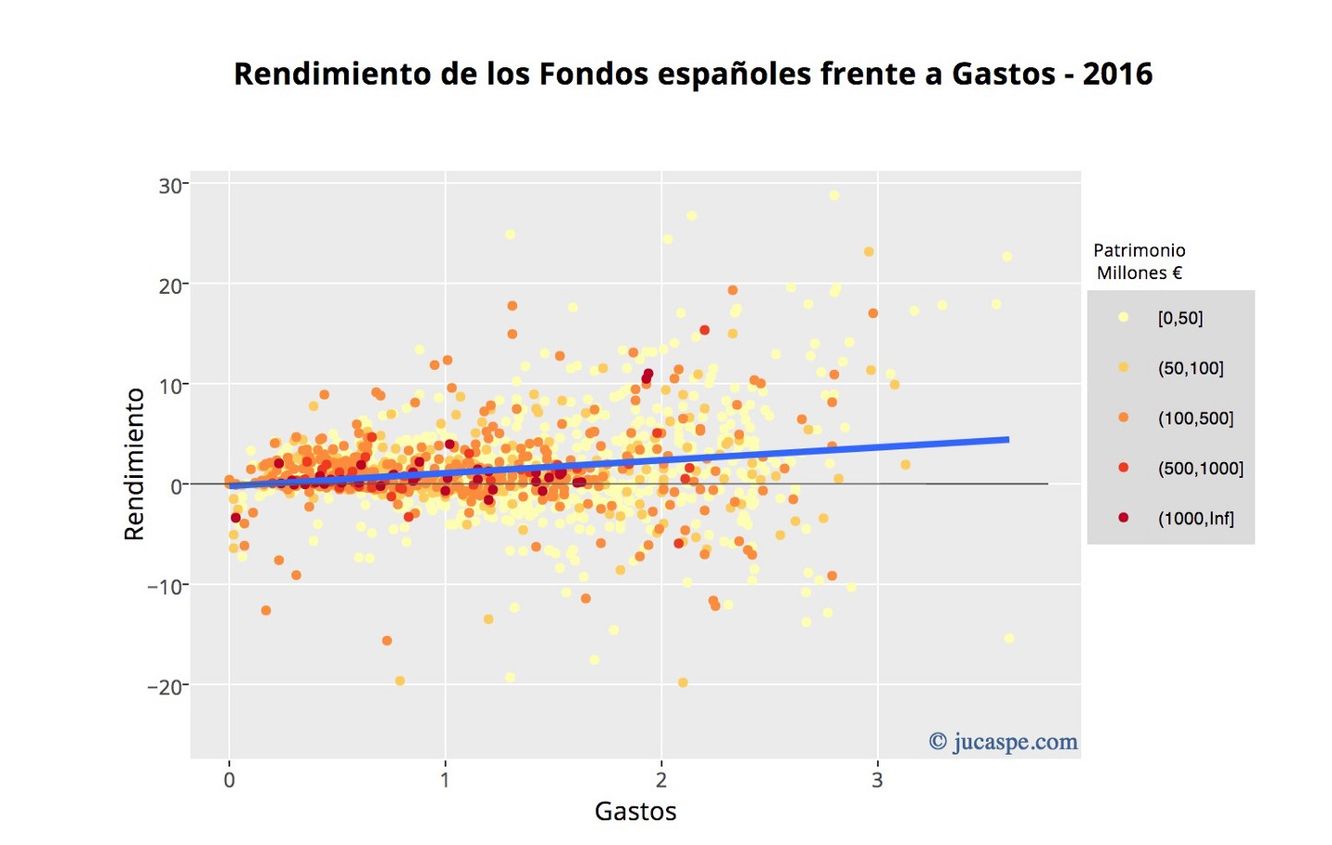

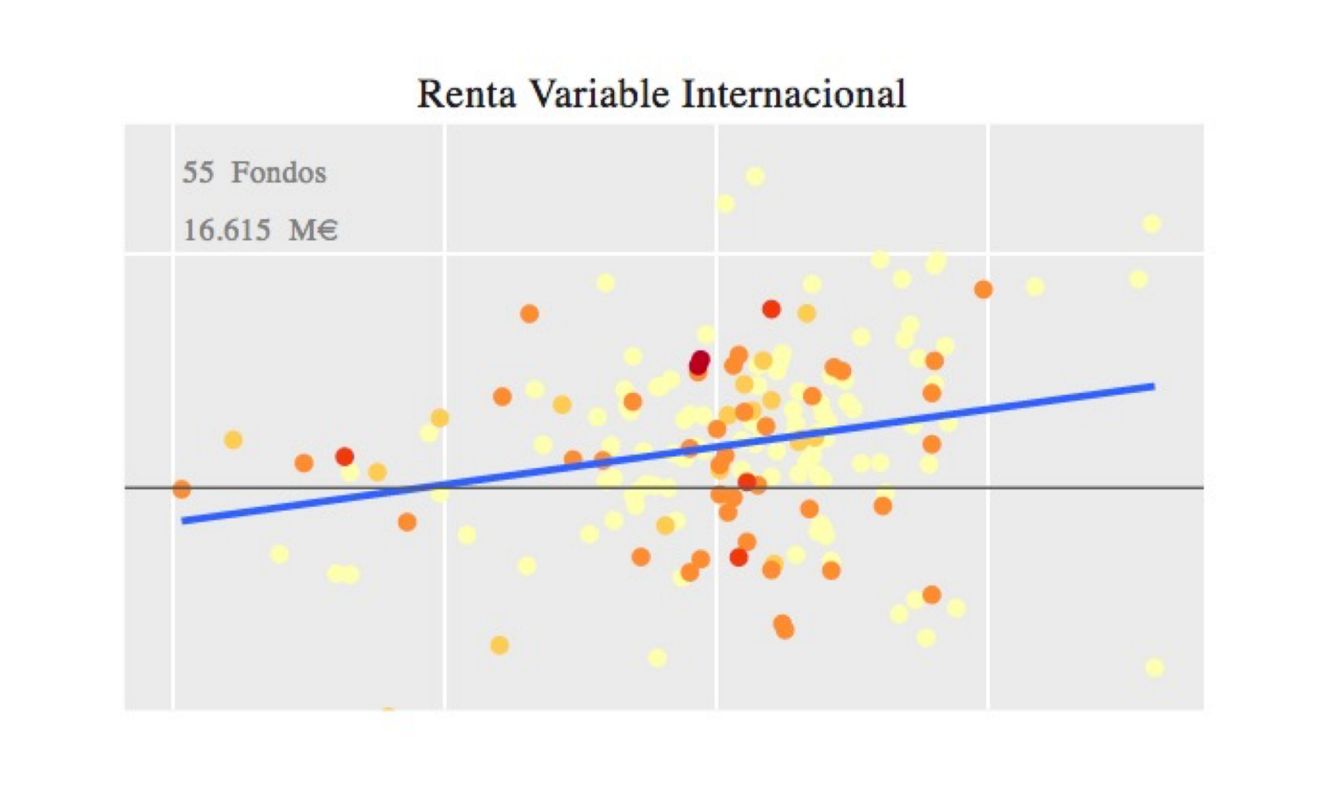

No obstante, en España se ha dado una situación interesante en 2016. Según el análisis de datos de Jucaspe, que relaciona el rendimiento neto con los gastos totales de todos los fondos de inversión españoles en el año 2016, ha existido una relación positiva entre ambas variables, aunque la dispersión es muy alta.

La desagregación que incluye también es interesante, dado que se observa una alta heterogeneidad, que subraya, como sugeríamos antes, la conveniencia de realizar análisis con mayor detalle. Así, en las categorías de fondos garantizados se observa que a mayores gastos, el rendimiento es menor. Pero en otras categorías, donde destacan la de RV Internacional y los fondos globales, mayores gastos no van reñidos con mayores rentabilidades, sino incluso al contrario. Pero este análisis viene muy limitado por su horizonte temporal: apenas 1 año. Una anécdota.

La importancia de los costes sobre los resultados a largo plazo es indudable. La industria ha tomado nota de ello, como demuestra la evolución a la baja de las comisiones en las últimas décadas, al menos en los Estados Unidos. Pero, ¿debería continuar esta tendencia de forma indefinida? Quizá no, dado que podría llegar a peligrar el equilibrio entre costes y calidad. No se debería demonizar a los fondos caros per se, sino a los fondos caros que no ofrecen un valor añadido, como los closet indexers.

En una cartera diversificada, pueden tener cabida diferentes opciones: desde gestión indexada y barata para las clases de activo o segmentos donde más difícil es batir al mercado, y/o no se han identificado gestores de gran talento, a gestión activa cara para las clases de activo donde más hueco existe para batir al mercado, y/o donde se han identificado gestores con un talento y capacidad especial. También deben tenerse en cuenta las características del inversor y el momento de mercado.

Por @a_martinoro para el blog de Bonsai.

Si te ha gustado, suscríbete a nuestra publicación semanal con noticias sobre la industria de inversión y tecnología financiera: newsletter.bonsai.capital

Puedes también seguir nuestras últimas actualizaciones y conocer más sobre Bonsai en nuestra cuenta de Twitter.