De los datos a la sabiduría: el camino que recorren los inversores más exitosos

(Existe réplica del artículo en inglés publicada por ValueWalk)

Esto son dos economistas académicos paseando por la calle, maestro y discípulo. El primero es fiel defensor de los mercados eficientes. Su discípulo se para un momento, le da un toque en el brazo y le señala hacia el suelo.

— Mire, un billete de 100€ que algún despistado habrá perdido.

— No, no puede ser — le contesta. Si fuera así alguien ya lo hubiera cogido. Será una trampa.

Ante la sabiduría de su maestro, asiente maravillado, y prosiguen el paseo como si nada hubiera acontecido.

Este conocido chiste caricaturiza la posición de los defensores de la eficiencia fuerte de los mercados financieros. Pero también es aplicable a ámbitos no financieros. El destacado economista Mancur Olson, por ejemplo, utilizó esta metáfora para el campo del desarrollo económico en una conferencia titulada Big Bills Left on the Sidewalk: Why Some Nations are Rich, and Others Poor (1996). Olson puso a los países pobres como ejemplo de que existen muchos billetes en el suelo desaprovechados, no tanto por la falta de racionalidad individual, sino por problemas de las instituciones vigentes que ponen obstáculos a que sean cogidos. Termina su charla advirtiendo sobre lo que califica como una triste y general realidad: “ como demuestra la literatura sobre la acción colectiva, la racionalidad individual está muy lejos de ser condición suficiente para la racionalidad social.”

La idea que subyace del chiste, y que forma parte esencial del paradigma dominante en teoría económica y financiera, es que los mercados se ajustan a la perfección y sin fricciones a las nuevas realidades, a la cambiante información. Los recursos están siempre asignados y valorados de forma correcta gracias a la eficiencia del mercado. Por lo tanto, las oportunidades de beneficio (los billetes del suelo), que son reflejo de la ineficiencia, son inexistentes.

Pero lo cierto es que en la vida económica, ya sea en mercados donde se intercambian activos financieros de forma frenética cada milisegundo, o mercados en los que se intercambian bienes y servicios, existen ineficiencias que pueden perdurar en el tiempo. Estas generan oportunidades de ganancia para aquellos inversores o empresarios que sepan identificarlas y aprovecharlas. Los mercados no son perfectos, simple y llanamente porque quienes los forman, las personas de carne y hueso con su parte racional y su parte emocional sujeta a sesgos, son imperfectos.

También existen fricciones y dificultades en la adaptación de un estadio a otro. A veces ocurre de forma casi instantánea, otras cuesta mucho tiempo, dolor y lágrimas. El brillante Raghuram Rajan, hasta hace poco gobernador del Banco Central de la India, decía recientemente que en los países desarrollados existe un profundo problema de adaptación a las notables fuerzas del cambio tecnológico y la globalización. Pese a reconocer que son tendencias que tienen efectos muy positivos en agregado, afectan negativamente a determinados segmentos de la sociedad, que son presa fácil de las corrientes populistas.

La realidad es mucho más compleja de como la han pintado los modelos económicos más simplistas. Estos costes de transición, como los que señala Rajan, han sido infravalorados por la mayor parte de economistas, que solían asumir un tipo de agente económico diferente al real.

Esto sucede también en los modelos teóricos en finanzas que están detrás de la hipótesis de la eficiencia de los mercados (EMH, según sus siglas en inglés). Empezando por la noción de información, que es clave en este ámbito. Recordemos que la EMH significa, en esencia, que los precios de los activos reflejan en cada momento toda la información disponible. Pero, ¿qué hay de la interpretación de esta información? ¿la información es algo objetivo? ¿todos los agentes la interpretan igual?

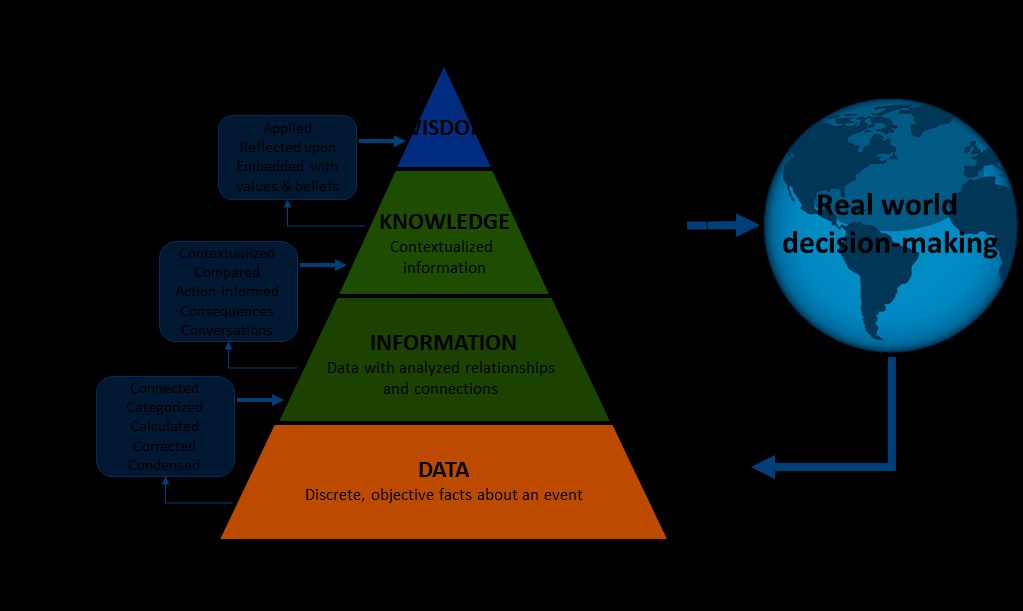

En este sentido, conviene distinguir entre los distintos niveles que representan los datos, la información, el conocimiento y la sabiduría, según la pirámide DIKW (la jerarquía de la inteligencia, en términos de Barry Ritholtz). Los datos son los hechos objetivos sobre un evento que no admiten discusión. La información utiliza como input los datos, pero les aplica herramientas conceptuales (modelos que establecen relaciones entre unas variables y otras) para obtener algo de ellos. El conocimiento da forma y contextualiza esa información, que mediante el entendimiento y la práctica, puede pasar a ser sabiduría.

La Pirámide DIKW (Data, Information, Knowledge, Wisdom). Fuente: Climate-Eval.org

Esto que parecen meras disquisiciones teóricas, lo planteaba Fernando del Pino (ahora inversor privado y anteriormente miembro del consejo de Ferrovial) en una genial entrevista sobre su estilo de inversión:

La información es el uso más bajo de las capacidades intelectuales del hombre; luego más arriba está el conocimiento; y en la cumbre, está la sabiduría. Hay que tener como objetivo la última. Demasiada información dificulta el conocimiento, y con mucha frecuencia, demasiado conocimiento pone trabas a la sabiduría, debido a la arrogancia. Me temo que hoy vivimos en un mundo con una cantidad aplastante de información estúpida y muy poca sabiduría.

Pongamos un sencillo ejemplo. Una compañía que tenemos en cartera porque ofrece un potencial atractivo presenta resultados trimestrales. Los datos son los números presentados crudos: beneficios, ingresos, guía para el próximo trimestre, etc. Pero esto no nos dice nada en sí mismo. Para convertirse en información, estos datos deben interpretarse conectando con, por ejemplo, cuáles eran las estimaciones del consenso, las propias o las de los propios gestores de la empresa. Ahora bien, para una correcta interpretación de estos resultados, hay que profundizar en cuestiones como: ¿hay en estos resultados elementos únicos que complican su comparación con trimestres anteriores, o el ejercicio anterior? Por ejemplo, una demanda excepcionalmente fuerte, o cuestiones contables ( one-offs). ¿Rompen estos resultados la tesis favorable que manejábamos del negocio? ¿Debemos ajustar nuestras hipótesis de cara al futuro? ¿Ha cambiado en algo la estrategia del management? Si es así, ¿en qué? Y un largo etcétera. Para hacer esto, es necesario contar con un modelo y estudio previos, donde encajar estos datos y esta información. Podríamos estar ya hablando de conocimiento. Llegados a este punto, ¿qué hacemos? ¿Compramos más, vendemos total o parcialmente, mantenemos? Aquí entraría la sabiduría, que mezcla conocimiento con el punto de la intuición que da la experiencia.

Lo que ya parece difícil se complica aún más teniendo en cuenta que, como suele recordar el gestor Bill Miller a sus analistas, el 100% de la información que se dispone de una compañía representa el pasado, pero el 100% del valor de las acciones depende del futuro. Un futuro que es, por definición, incierto, donde las expectativas sobre él son frágiles, volátiles, heterogéneas y subjetivas (cada uno puede tener una idea distinta de cómo va a ser el futuro).

Pero ello no quiere decir que no podamos llegar a tener ciertas nociones de cómo ciertas empresas se comportarán en los próximos años. Por supuesto, sin garantías, siempre desde una perspectiva probabilística. Pero para eso se estudia el pasado, y a veces se obtienen ciertas regularidades empíricas. Para eso se trata de conocer al management, con el fin de acercarse a su trayectoria, cómo toma las decisiones la empresa y extrapolar hacia el futuro (asumiendo que si en el pasado ha actuado en favor de los accionistas, lo seguirá haciendo). Para eso los inversores fundamentales más cualitativos, analizan en profundidad los negocios, para conocer si tienen ventajas que los defenderán de la competencia ( fosos defensivos, o moats), en el presente pero sobre todo en el futuro.

En definitiva, mientras que desde la perspectiva de la eficiencia del mercado tanto valorar los activos según la información disponible como ajustar a la nueva información parece algo mecánico e instantáneo, realmente encierra una gran complejidad por la sutileza del concepto “información”.

Por @a_martinoro para el blog de Bonsai.

Si te ha gustado, suscríbete a nuestra publicación semanal con noticias sobre la industria de inversión y tecnología financiera: newsletter.bonsai.capital

Puedes también seguir nuestras últimas actualizaciones y conocer más sobre Bonsai en nuestra cuenta en Twitter.