En el universo de los fondos de inversión coexisten gestoras pequeñas, de apenas unos pocos millones de euros de activos con otros mastodontes de varios miles de millones.

El ser una gestora pequeña tiene sus desventajas. Las comisiones de gestión generadas son comparativamente escasas, lo que supone menores retribuciones para los gestores y por tanto mayor dificultad para retener el talento. También limita el tamaño de los equipos gestores, siendo improbable que puedan mantener en nómina un número elevado de analistas con experiencia.

Otro problema añadido es que el gestor de capitales reducidos en ocasiones puede encontrarse con las puertas cerradas cuando trate de entrevistarse con los directivos de algunas compañías.

Como contrapartida tienen una ventaja muy importante y es precisamente su pequeño tamaño de activos bajo gestión. Menor volumen implica posibilidad de invertir en activos con menor liquidez y mayor agilidad en la entrada y salida con menor riesgo de impacto en el precio de ellos.

Existe un límite práctico en la cantidad de acciones que un fondo puede comprar por unidad de tiempo. Órdenes de gran volumen tienen un coste oculto asociado en forma de alteración del precio. A modo de ejemplo, cuando azValor comenzó a construir su cartera a finales del año pasado los gestores limitaron las compras a un 10% del volumen diario de las empresas en las que querían establecer sus posiciones, temiendo que porcentajes mayores producirían distorsiones excesivas.

Si el punto anterior ya deja patente como un fondo puede llegar a verse limitado en la agilidad de sus movimientos, John Bogle aborda el problema desde otro punto de vista similar en su interesante libro “Common sense on mutual funds”. Un gestor puede ser contrario (con razón) a acumular en su fondo participaciones demasiado significativas de una empresa, porque quizás luego no pueda salir de ellas con la celeridad conveniente en caso de necesidad.* Si a ello le unimos que por motivos de prudencia no debe concentrar la cartera excesivamente, aparecen ciertos límites en el número de empresas en las que puede invertir.

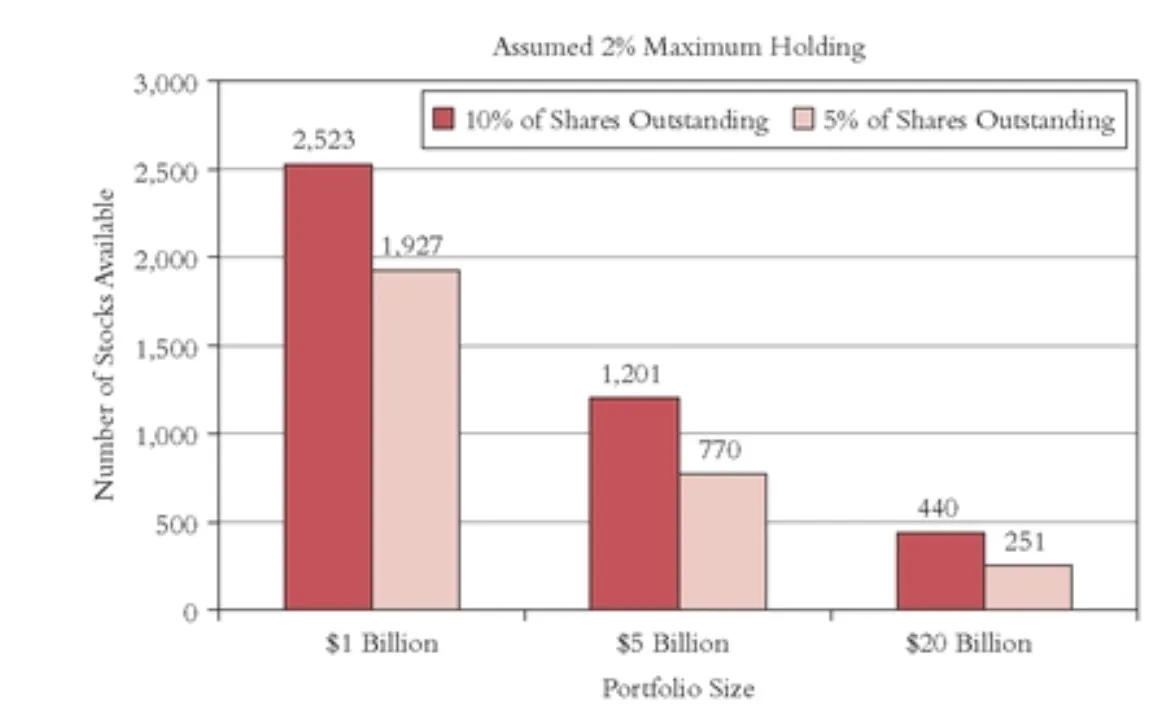

Bogle consideró el caso hipotético de unos fondos que no invirtieran más de un 2% de su capital en una sola acción (lo cual me parece algo restrictivo, pero sirve a modo de ejemplo) y que no acumulen participaciones superiores al 10% o del 5% del capital de la empresa. En el gráfico pueden ver como el aumento de tamaño del fondo restringe claramente el número de empresas invertibles.

Veamos algunos ejemplos de gestoras grandes y otras no tan grandes para apreciar en qué medida el tamaño puede ser un inconveniente:

Recientemente Bestinver celebraba su conferencia anual. En ella se presentó como ejemplo de inversión la compra de la empresa danesa Royal Unibrew. El verano pasado consideraron que el precio era atractivo y decidieron invertir en ella. Por entonces su capitalización bursátil era de alrededor de 2000 millones de euros. Nos cuentan que tuvieron la suerte de que los precios atractivos se mantuvieron durante un mes, lo cual les dio tiempo suficiente para adquirir una posición “holgada” en sus fondos. En tres meses el valor había remontado cerca de un 35% y procedieron a recoger beneficios hasta reducir a presencia en cartera a un nivel testimonial. Si buscamos el informe del tercer trimestre de 2015 (después de completar las compras y antes de las ventas) vemos que el peso de dicha compañía en Bestinfond había alcanzado un 0,43%.

Con unos activos bajo gestión de cerca de 5000 millones de euros necesitó un mes entero de compras para cargar su cartera con un modesto 0,43% de una empresa que consideraban interesante. Para mí esto constituye una demostración de que Bestinver sigue siendo excesivamente grande.

En azValor andan actualmente por los 1300 millones gestionados y de acuerdo con los gestores, el tamaño actual les permite invertir en empresas de 500-600 millones de euros de capitalización bursátil. Si nos atenemos a sus palabras, no hay duda de que por el momento tienen mayor margen de maniobra que Bestinfond, aunque las empresas más pequeñas entre las small caps ya están fuera de su alcance.

Si seguimos bajando en volumen gestionado nos encontramos con Magallanes, que está por los 550 millones de euros. De acuerdo con sus gestores es un tamaño perfectamente manejable y que no les supone un problema. Pero en las respuestas a los inversores nos encontramos con que reconocen que uno de los determinantes de las posiciones en cartera es la liquidez, siendo un elemento limitador de determinadas inversiones que podrían ser realmente atractivas. De esto se deduce que a estos niveles de activos sigue existiendo cierta limitación para llevar a cabo lo que sería una “inversión ideal”.

Reduzcamos un poco más el tamaño y vayamos a otra gestora más pequeña como es Metavalor. Los gestores comentaban hace ya un tiempo que su exitoso fondo ibérico no podría ser gestionado igual si tuviera un tamaño de 120 millones de euros. Por poner esta cifra en perspectiva, tengamos en cuenta que en Magallanes dicen que cerrarían su fondo ibérico cuando llegara a los 500 millones de euros. ¿Demasiado tarde?

Si bajamos aún más en la escala nos encontramos con fondos como True Value, con 11 millones de euros gestionados. Ciertamente parece pequeño comparado con los fondos de gestoras que hemos visto antes, pero tengamos en cuenta lo siguiente: se le preguntó al gestor por qué con las caídas de inicios de este año y dado que tenía liquidez suficiente compró futuros sobre índices en lugar de comprar directamente las acciones que considerara interesantes. Su respuesta fue que la liquidez de los pequeños valores europeos en los que le hubiera gustado entrar en esos momentos no le permitía hacerlo con la suficiente rapidez. Por tanto se vio obligado a comprar el índice y a iniciar la compra de las acciones para posteriormente ir reduciendo la carga de futuros conforme iba completando las compras de ellas. Esto constituye otro ejemplo, aunque más leve, de problemas de tamaño.

Álvaro Guzmán decía que es un hecho que a partir de cierto volumen gestionado, este pasa a ser una limitación. En vista de todo lo expuesto yo diría que no existe ese “cierto volumen”. Cualquier aumento de volumen gestionado (a partir de lo mínimo exigible a un fondo) supone una limitación. Esta puede ser más o menos gravosa, pero es una limitación al fin y al cabo, que supone reducciones en el universo de acciones en el que se puede invertir, plazos más largos para entrar y salir y posiblemente peores precios. En este aspecto, el pequeño inversor que se gestiona su propia cartera tiene una importante ventaja sobre los fondos.

El destino final de cualquier gestor sobresaliente que no cierre sus fondos es morir de éxito por deseconomías de escala. E incluso el cierre de fondos, si no es relativamente rápido, no será suficiente. Imaginemos un gestor brillante capaz de obtener un 2% anual extra sobre los índices mientras su fondo tenga un tamaño aceptable. Una vez cerrado, en el caso hipotético de que los inversores permanecieran fieles, en 10 años su fondo habría crecido con respecto al mercado más de un 60%. Esto sería efecto del 2% anual por habilidad del gestor más otro 3% de dividendos netos** que pasan a formar parte del patrimonio del fondo pero no de las acciones que componen el índice.

Por tanto toda gestora exitosa se enfrenta a un dilema. Por un lado, su legítimo objetivo es ganar dinero y cuanto más mejor. Pero por otro lado eso implica no cerrar los fondos o hacerlo tardíamente y por tanto ofrecer a los partícipes irremediablemente rentabilidades cada vez más modestas. Se trata de un difícil equilibrio en el que por un lado pesa el interés de la gestora y por otro el de los clientes. Aún existe un tercer factor que puede influir, y es el posible interés del gestor en preservar su prestigio profesional (cuidando su capacidad de seguir generando valor). Roguemos pues, para que en última instancia prevalezcan el orgullo profesional y el cuidado a los clientes.

*Unience tuiteo la semana pasada un poco afortunado artículo de El Economista sobre el tiempo que le costaría a conocidos fondos value españoles salir de sus posiciones menos líquidas. Me abstengo de hacer comentarios sobre las conclusiones del artículo que son las que aparecen resaltadas en su titular. Apliquen ustedes mismo un poco de pensamiento crítico y sentido común.

**El 3% es la diferencia a 10 años entre el MSCI Europe sin dividendos y con dividendos netos.