Carta 3r Trimestre 2017: ¿De qué depende el precio de las acciones?

Las fluctuaciones bursátiles son uno de los rasgos más característicos de esta clase de activo, ello es percibido como riesgo y excluye de la participación en este mercado a un gran número de ahorradores. (Leer ¿Cuánto riesgo tiene la bolsa?)

¿De qué depende fundamentalmente el precio de las acciones a largo plazo?

Las empresas cotizadas, como todas, son bienes reales que generan un beneficio económico para sus propietarios. Como accionistas nos corresponde una parte proporcional de los activos de la compañía y de sus ganancias. El valor de una empresa en bolsa se sitúa normalmente entre 10 y 20 veces el beneficio anual que puede generar, entendiendo por beneficio el flujo de caja libre. Esto significa que, al poseer acciones, recuperaríamos nuestra inversión inicial en un periodo de entre 10 y 20 años, ilustrado con el famoso ratio PER (Price Earnings Ratio).

El razonamiento detrás de estos múltiplos de valoración no es otro que la rentabilidad que exigimos sobre el capital aportado invertido en el negocio. De modo que dependiendo del caso exigiremos una menor o mayor rentabilidad, esto es, entre un 5% y un 10% en la mayoría de casos (PER 20x y PER 10x). Factores tales como la predictibilidad y estabilidad de los beneficios, el futuro crecimiento de los mismos, los márgenes sobre ingresos, la deuda, el historial de gestión del equipo directivo o la política de retribución al accionista, harán variar nuestra rentabilidad deseada.

Así, el precio de las acciones a largo plazo será aquel que según el conjunto del mercado proporcione una rentabilidad adecuada a la empresa en cuestión.

Por lo tanto, lo que realmente mueve la bolsa son las expectativas sobre los beneficios, ligados a la rentabilidad exigida. En el fondo, es como un depósito bancario el cual no garantiza un interés concreto y en función de las perspectivas de que este sea mayor o menor fluctuará también el importe del principal, el precio de la acción.

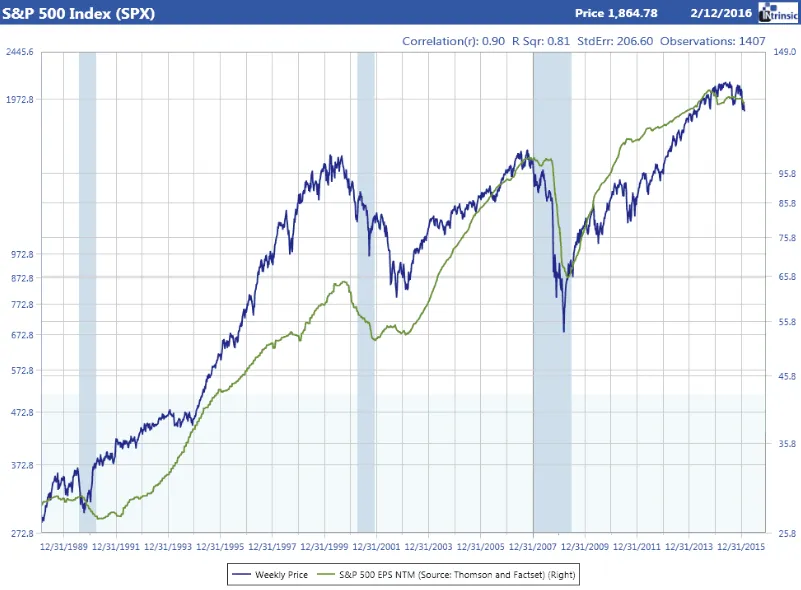

Desde 1990 a 2016, la correlación entre el precio del S&P 500 y el beneficio por acción ha sido del 90%.

Si nos abstraemos del ruido diario y las noticias cortoplacistas, veremos como con el paso de los años el precio refleja los beneficios obtenidos conforme a esa rentabilidad deseada por el mercado.

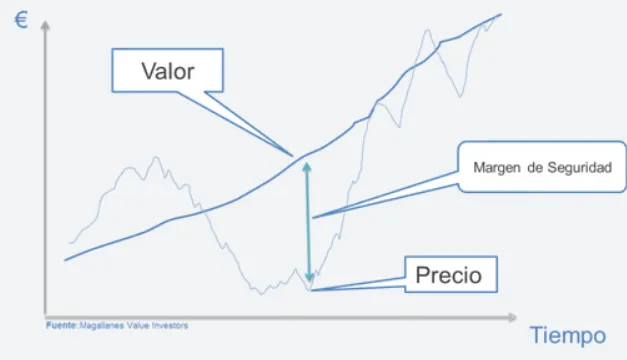

Entonces, la tarea a la hora de gestionar nuestros ahorros será asignarlos a aquella serie de empresas que nos proporcionen una mayor rentabilidad respecto al riesgo que comporten. Situaciones de corto plazo que añaden volatilidad y/o ineficiencias del mercado nos ofrecen oportunidades de invertir en activos infravalorados, dando lugar a un margen de seguridad (diferencia entre el valor que otorgamos a la acción y su precio de cotización).

A largo plazo, lo que ocurre es que los agentes del mercado reaccionan acudiendo a ese exceso de rentabilidad haciendo subir el precio y se cierra dicho hueco, permitiendo realizar una rentabilidad mayor a la que genera el propio negocio vía aumento del precio por acción. Este proceso de normalización se repite continuamente.

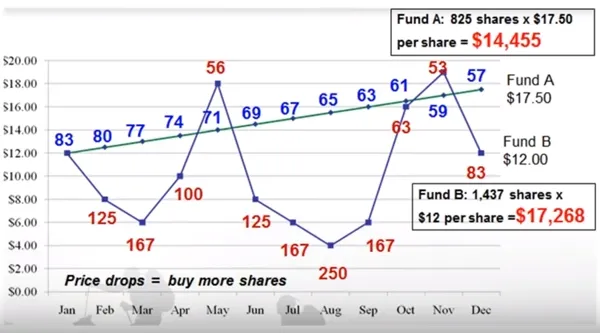

El siguiente ejemplo demuestra cómo de importante puede llegar a ser aprovechar las oscilaciones del mercado en torno al valor de una acción.

Durante un año se invierten 1.000$ mensuales en la empresa A y la empresa B. Las acciones de la empresa A suben gradualmente de 12$ a 17,5$ (+45,83%), mientras que las acciones de la empresa B registran una fuerte variabilidad durante el periodo, terminando a 12$ y sin cambios respecto al principio (0% de rentabilidad). Pues bien, resulta que en la empresa A la rentabilidad generada sobre nuestras aportaciones será del 12,04% (14.445$/12.000$), por su parte, las volátiles acciones de la empresa B nos habrán proporcionado una rentabilidad del 43,9% (17.268$/12.000$). Por contraintuitivo que pueda parecer, el hecho de comprar más barato nos permite catapultar el rendimiento.

Fuente: El arte de invertir

La rentabilidad anual media histórica de la bolsa se sitúa cerca de un 8% anual compuesto (PER 13x), lo cual incluye la inflación y los beneficios empresariales, parte de ellos pagados en forma de dividendo. En Iceberg Asset Management limitamos el peso bursátil al 50% del patrimonio, la actual cartera creemos que es de las más infravaloradas que hemos poseído, arrojando una rentabilidad media FCF/EV superior al 12,5% y dos terceras partes con caja neta o sin deuda, lo cual nos hace seguir siendo optimistas de cara al futuro.

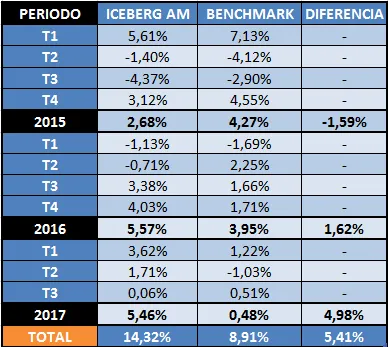

Iceberg Asset Management SICAV en el mes de septiembre subió un 1,42%, recuperando todo lo descendido en agosto. La rentabilidad del tercer trimestre ha sido del 0,06%, completando 5 trimestres consecutivos de ascensos. En 2017 el incremento es del 5,46%, con lo cual, acumula un 14,32% desde el 1 de enero de 2015.

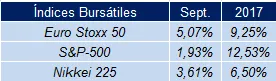

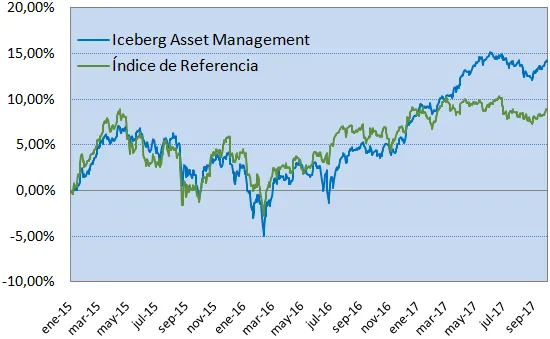

Los índices bursátiles mundiales han registrado uno de los mejores meses del ejercicio, sobretodo en Europa:

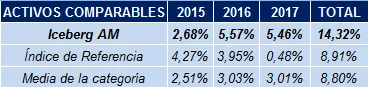

Por su parte, el índice de referencia o benchmark (60% Barclays Euro Aggregate Bond + 40% MSCI World € NR) ascendió un 0,81%, situando la rentabilidad de 2017 en un 0,48%. A continuación mostramos la comparativa histórica con el benchmark y la media de los fondos de la categoría Mixtos Moderados EUR – Global según Morningstar.

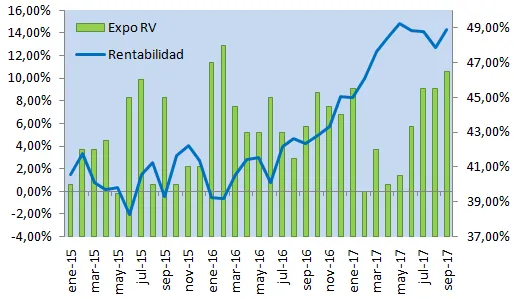

Respecto a la cartera de renta variable, esta ha aumentado el peso ligeramente a consecuencia de las revalorizaciones y a nuevas oportunidades de inversión detectadas. Se mantiene una exposición en torno al 46,5%, un 4,3% del cual debería actuar como cobertura ante eventuales caídas.

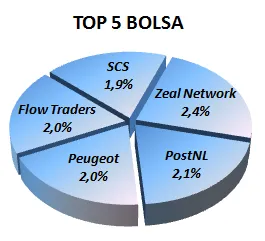

En el terreno comprador destacan Flow Traders, Orsero, Fiat y el incremento en MTY Foods. En las ventas sobresalió C&C y los ajustes en las posiciones de IWB, Zeal Network y Supergroup. Añadir que cambiamos la inversión en Bollore por su matriz Financiere de l’Odet.

No ha habido novedades en la cartera de renta fija.

Con todo, a 30 de septiembre de 2017 el peso de la renta variable era del 46,5%, la renta fija representaba un 26% y permanecía en liquidez un 27,5% del capital, mientras que existía una exposición neta a divisa no euro del 8,5%. Recordamos que la ponderación máxima permitida de renta variable es del 50%.

Muchas gracias,

Jordan del Rio Nova, Consejero Delegado

jordan.delrio@icebergam.com

Iceberg Asset Management SICAV (ES0147269007)

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.