La rentabilidad por invertir en vivienda está en máximos desde 2007 y el alquiler tiene buena parte de culpa. Del 10,9% de ganancia anual para una vivienda, un 4,25% se debe exclusivamente al arrendamiento, aunque este porcentaje es mayor en determinadas ciudades.

Comprar para alquilar puede parecer un gran negocio pero como toda oportunidad no está exenta de riesgos. ¿Qué ocurre si el inquilino deja de pagar? Quien más y quien menos ha oído hablar de casos de morosos que han estado meses en el piso sin poder echarlos y cómo la actual ley beneficia al inquilino. Al amparo de estos casos y mitos han proliferado los seguros de protección de pagos para alquileres.

Qué es un seguro de protección de pagos

Las pólizas de protección de pagos no son nuevas y se utilizan en muchos ámbitos, desde operaciones comerciales entre empresas hasta hipotecas pasando por autónomos. El objetivo de estos seguros es garantizar el pago de una cantidad en caso de que ocurra alguna de las contingencias previstas en la póliza.

En palabras menos técnicas y tomando como ejemplo la hipoteca y el autónomo. Un seguro de pagos en una hipoteca pagaría la cuota del préstamos si te quedas en paro o pasa cualquiera de los supuestos que recoja el seguro. Por eso mismo es uno de los productos asociados que el banco intenta siempre colocar cuando contratas una hipoteca.

Por su parte, un seguro de protección de pagos para autónomos suele incluir principalmente el pago de una cantidad de dinero en caso de invalidez, incapacidad o similar.

Llevado al arrendamiento el seguro de impago de alquiler se encargará de pagar el alquiler en los casos que aparezcan en la póliza y que dependerán de quien contrate, como veremos más adelante.

Cómo funciona el seguro de protección de pagos para alquiler

El funcionamiento de las pólizas de impago de alquiler no es diferente del resto de seguros de este tipo. A saber, el contrato recoge la cantidad a pagar como renta mensual y los supuestos en los que se activará la garantía. Es decir, en qué casos podrás pedir al seguro que se haga cargo del alquiler.

Si es el propietario quien contrata es fácil que sólo se indique que hay que haber reclamado la renta y que deben pasar una serie de meses hasta poder reclamar. Cuando es el inquilino quien las contrata los supuestos cubiertos pueden ir desde quedarse en paro hasta una invalidez, por ejemplo. Como puedes ver, los seguros de protección adaptan las contingencias al tomador.

Además de las causas por las que el seguro te pagará el alquiler, todas las pólizas incluyen un límite en las mensualidades a percibir. Lo normal es que este límite coincida con la duración del contrato de alquiler. Si has firmado por seis meses, ese será el número de meses que cubra el seguro y si es por un año, también serán 12 las mensualidades a abonarte como máximo. Muy pocas pólizas superarán esa cota.

Además del cobro de rentas, las coberturas del seguro de impago de alquiler también suelen incluir un estudio de viabilidad del inquilino, que sirve como filtro de morosidad, defensa jurídica ante cualquier reclamación relacionada con el alquiler y un servicio de asesoramiento jurídico. A estas se añaden indemnizaciones por actos vandálicos y el coste del desahucio y la reclamación de rentas.

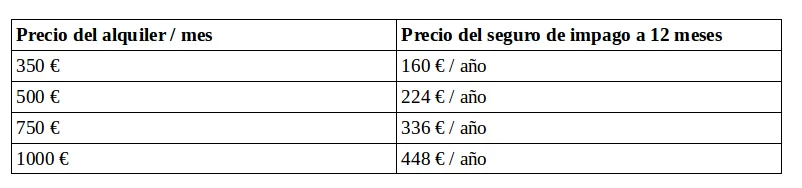

Cuánto cuesta un seguro de protección de pagos

El precio del seguro de impago dependerá, sobre todo, de la cantidad que quieras asegurar. Cuanto más alta se la indemnización, más caro será el seguro. Utilizando los datos de Rastreator, esta es la relación entre el precio del alquiler y el coste de la póliza de protección:

¿Merece la pena contratar el seguro de impago de alquiler?

Esta es quizás la pregunta del millón y la realidad es que no hay una respuesta clara. Como siempre ocurre en el mundo asegurador, pesa mucho la percepción de riesgo de cada persona y su necesidad concreta de seguridad.

Un seguro de alquiler puede ser beneficioso tanto para el inquilino como para el arrendador, independientemente de quien lo contrate. Con este seguro el arrendatario puede evitarse otros requisitos habituales y más costosos, como la firma de un aval bancario.

Por su parte, el arrendador sabe que cobrará el dinero del alquiler, cuenta con el respaldo de la aseguradora para que le ayude a elegir inquilino (por lo menos en términos de solvencia e historial de morosidad) y dispone de servicios añadidos como defensa jurídica.

Además, es uno de los gastos que después puede deducir al declarar en la renta el dinero del alquiler que cobras.

Por último, desde un punto de vista financiero y de valorar el riesgo, siempre deberías revisar los datos de morotidad en la ciudad y en la zona que vas a alquilar. El siguiente gráfico de El Confidencial ilustra la variación de la morosidad en 2017 y el importe medio de la mora.

Qué revisar antes de contratar un seguro de impago de alquiler

Como siempre, antes de contratar revisa el contrato y las coberturas. Para evitar problemas busca las cantidades máximas que te indemnizarán en cada cobertura y la duración en la cobertura de los pagos de renta.

Para que lo entiendas mejor, una cosa es que el seguro incluya 10.000 euros en defensa jurídica y otra que puedas elegir tu propio abogado con ese mismo límite. Lo más habitual es que si escoges letrado, el límite será menor

Lo mismo puede ocurrir con la cobertura por actos vandálicos, que pueden cubrir solo el continente y no el contenido, además de existir límites en las cantidades a pagar.