El régimen que escojas tendrá sus repercusiones en el IRPF. Y es que, los autónomos en estimación directa simplificada cuentan con una normativa ligeramente diferente a los que tributan bajo el régimen normal. La actividad que realidad y, sobre todo, el nivel de ingresos, determinarán al régimen de estimación directa que te puedes acoger.

Lo primero, en cualquier caso, es saber cuáles son las diferencias entre ambos regímenes de autónomos.

¿Quieres ahorrarte dinero y evitar errores en tu declaración de la renta? Con Finect y Taxdown sólo pagarás si te ahorras un mínimo dentro de tu declaración. Para ello deberás rellenar el formulario que te dejamos a continuación. El proceso no te llevará más de 10 minutos y puede servir de gran ayuda para ahorrarte un dinerito.

Diferencia entre estimación directa normal y estimación directa simplificada

El régimen de estimación directa simplificada está enfocado a quienes están empezando y a pequeños negocios. Así, la gran diferencia entre estimación directa normal y simplificada es que las obligaciones contables de la segunda son mucho menores.

Como autónomo debes llevar siempre la contabilidad de tu actividad. En el régimen normal esta contabilidad es más parecida a la de una empresa, con todo lo que eso implica. De hecho, las obligaciones contables de quienes están acogidos a ese modelo son las que el Código de Comercio marca para cualquier sociedad.

Por el contrario, en el régimen simplificado los libros contables son mucho más sencillos (basta con un Excel) y también las normas contables que se deben aplicar.

Desde un punto de vista práctico, esto es lo que diferencia a un sistema del otro:

Las amortizaciones del inmovilizado

Al hacer la declaración de la renta como autónomo, enfrentas tus gastos a tus ingresos. Dentro de los gastos, Hacienda diferencia los gastos corrientes de tu negocio con las inversiones que encuadra dentro del inmovilizado material.

Este inmovilizado material se compone de los elementos que compras para realizar tu trabajo y que va a estar más de un año contigo, como por ejemplo un ordenador. Salvo que su precio sea reducido, este tipo de elementos no se pueden imputar enteros como gasto el año en el que se compran y hay que ir amortizándolos en el tiempo. Es decir, cada año se irá descontando una parte de su coste.

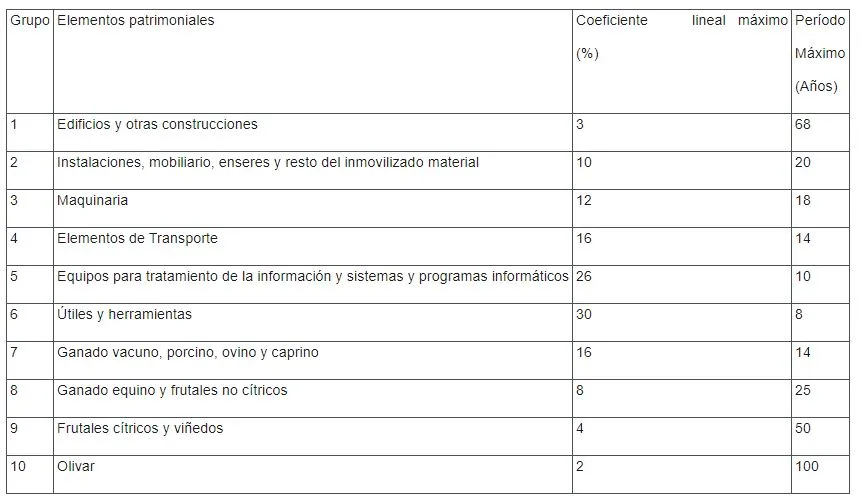

La fórmula para hacerlo es diferente en estimación simplificada y normal. Los autónomos que tributan en el sistema simplificado realizarán las amortizaciones del inmovilizado material de forma lineal según unas tablas especiales de Hacienda.

Así, su amortización será constante durante toda la vida del bien.

Por su parte, quienes esté acogidos al sistema de estimación directa podrán escoger el sistema de amortización entre las opciones que da el Impuesto de Sociedades. Así, el autónomo podrá escoger entre un sistema de cuotas fijas o cuotas crecientes, por ejemplo.

¿Cuánto te va a retener Hacienda?:

Gastos y provisiones deducibles

Al calcular el rendimiento neto del negocio, un autónomo que declare en estimación directa normal podrá imputar como gasto deducible las facturas que lleven 6 meses sin pagarse.

Los autónomos que tributen en estimación directa simplificada no podrán hacerlo. Hacienda sustituye esa ventaja con una reducción del 5% del rendimiento neto en concepto de gastos de difícil justificación. La razón es que así es más fácil hacer el cálculo.

Obligaciones contables y registrales

Quienes tributen por el régimen simplificado y realicen actividades empresariales, deben llevar libros de registro de ventas e ingresos, de compras y de gastos y de bienes de inversión. Además, quienes realicen actividades profesionales tendrán que su,ar el libro registro de provisión de fondos y suplidos.

Estas obligaciones contables son sencillas y basta con una clásica hoja de Excel para cumplir con ellas en la mayoría de casos.

No ocurre lo mismo con los autónomos en estimación directa normal. Quienes realicen actividades mecantiles tendrán que llevar una contabilidad ajustada al Código de Comercio y al Plan General de Contabilidad.

Para las actividades profesionales en estimación directa normal se exige lo mismo que para quienes están en el régimen simplificado.

Cuándo te puedes acoger a estimación directa simplificada

El nivel de ingresos es el principal requisito para poder acogerse a uno u otro sistema. En concreto, podrán acogerse al método de estimación directa simplificada quienes cumplan los siguientes requisitos:

-

Que sis actividades no estén acogidas al régimen de estimación objetiva.

-

Que su cifra de negocio el año anterior no supere los 600.000 euros. A partir de esa cantidad, estarás obligado a tributar bajo el método de estimación directa normal

Si has ingresado menos de 600.000 euros puedes escoger el método por el que tributar. Eso sí, si cambias el método simplificado por el normal tendrás que permanecer por lo menos tres años con él.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.