Una de las dudas más habituales de los españoles al pensar en el retiro es saber cuánto van a necesitar para jubilarse. Entre las respuestas más repetidas para hacer el cálculo está la regla del 4%, según la cual ese es el porcentaje máximo de tu patrimonio que puedes gastar cada año si quieres que te dure una vez te jubiles.

Dicho así suena hasta fácil averiguar en un minuto qué capital necesitarás para la jubilación. La realidad es que esta regla tiene sus pequeños trucos y limitaciones.

De dónde sale ese porcentaje del 4%

La regla de 4% resume las conclusiones del estudio conocido como Trinity Study publicado en 1998 por tres profesores de la Universidad de Trinity y actualizado más tarde en 2010.

La investigación utilizó datos de la evolución de la bolsa y de los bonos estadounidenses entre 1926 y 2010 para averiguar la tasa de reembolso sobre una determinada cantidad para alargarla hasta los 25 años. Es decir, la cantidad que puedes retirar cada año en función del tiempo que quieres que dure.

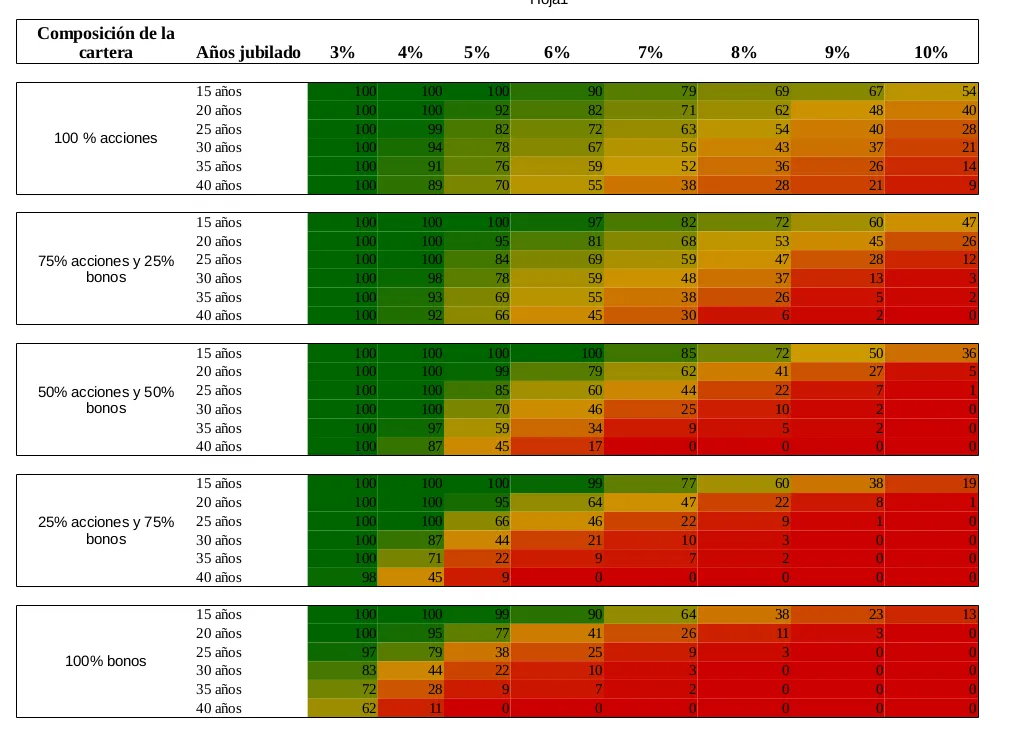

El siguiente cuadro, actualizado a 2018, resume el estudio.

Cómo aplicar la regla del 4%

El estudio está orientado a Estados Unidos y asume las siguientes premisas:

- Que tus gastos al jubilarte serán los mismos que antes de hacerlo (otros estudios asumen que se quedarán en sólo el 70% de los actuales).

- Que partes con un dinero inicial que has ahorrado para la jubilación.

- Que sólo sacas el 4% el primer año y después ajustas el porcentaje en función de la inflación.

- Que no vas a tener más ingresos adicionales más allá de esa cantidad ahorrada.

Con estos supuestos, si quieres saber cuánto vas a necesitar para tu jubilación siguiendo la regla del 4% sólo tienes que calcular tus gastos actuales y multiplicarlos por 25. Así darás con la cifra mágica que te permitirá retirar un 4% anual de tus ahorros para la jubilación y que te duren 25 años, siempre según la media de rentabilidad del mercado.

La regla del 4% aplicada a España

Si has hecho tus cálculos es fácil que te hayas asustado. Recuerda que el estudio parte de Estados Unidos y un sistema público de pensiones prácticamente inexistente. En España sí existe ese sistema de pensiones (otra cosa es su futuro). En la siguiente píldora puedes calcular cuál será tu pensión pública de jubilación:

¿Sabes cuánto tendrás de pensión cuando te jubiles?:

Utiliza ahora esa cifra y multiplícala por 12 para obtener tus ingresos anuales vía pensión pública (si quieres ser cauto, réstale un 20% por lo que pudiera pasar en el futuro). A continuación resta esa cifra a tus gastos anuales. Eso te dará la cantidad adicional que necesitas para complementar tu jubilación cada año. Después sólo necesitarás multiplicarla por 25 para dar con la cifra mágica usando la regla del 4%.

Con esta píldora puedes calcular cuánto tendrás al jubilarte ahorrando todos los meses.

¿Es fiable la regla del 4%

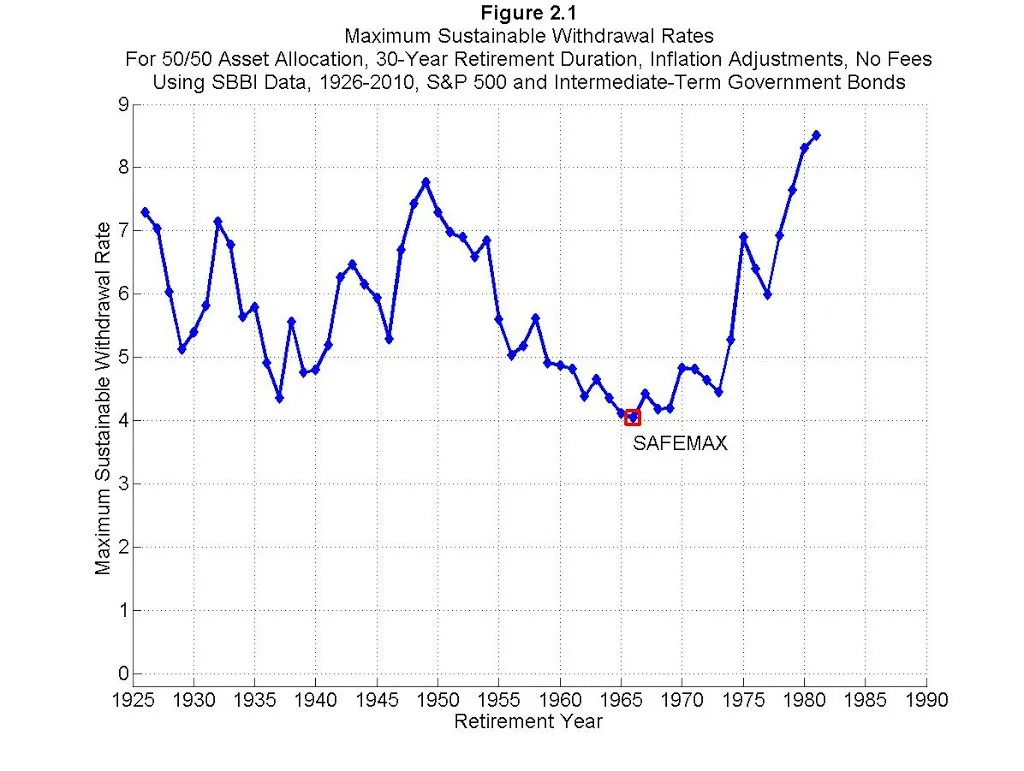

Esta es la pregunta del millón. La principal crítica a este modelo es que el estudio acumula ya 20 años de vida y que, además, se basa en una de las épocas más prósperas de la economía estadounidense. Por eso mismo es importante no quedarse en ese 4% sino utilizar tablas actualizadas con la evolución del mercado.

También puede servir de orientación el siguiente gráfico que recoge el porcentaje óptimo en cada época según los cálculos del Trinity Study.

Al final, la regla del 4% puede servir como una fórmula simple para calcular lo que puedes necesitar para tu jubilación, pero no debería sustituir a una previsión algo más realista que se acerque a la jubilación que quieres vivir y cuyo coste no tiene por qué corresponderse con tus gastos actuales.

Mejores depósitos a plazo fijo

Descubre los mejores depósitos bancarios a plazo fijo de 2026.