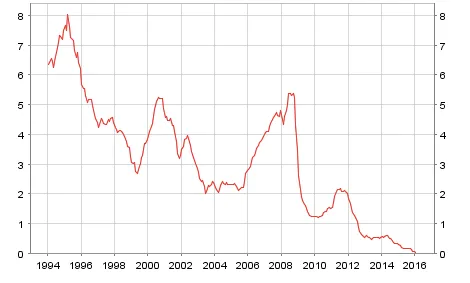

Esta mañana se ha producido un acontecimiento histórico en los mercados financieros: el euribor a 12 meses, el índice más referenciado para calcular las hipotecas, ha entrado por primera vez en negativo.

Como estamos a principios de febrero, es bastante posible que quienes tengamos la revisión de la cuota con los datos de febrero, entre los que me incluyo, ya tengamos un dato mensual negativo. Hago una sesión rápida de preguntas y respuestas:

¿Por qué cotiza en negativo?

Porque el Banco Central Europeo (BCE), en suy afán de que el dinero

se mueva, instauró los tipos negativos en el dinero que le depositan

allí los bancos. Esto abrió la puerta a lo que hoy ha sucedido, los

bancos de la zona euro ya se prestan el dinero entre sí con tipos

negativos.

¿Cuánto tiempo estará así?

Tiene pinta de que será mucho tiempo. El BCE, de hecho, anunció que en sus próximas reuniones todavía añadirá más estímulos para la actividad económica. Con lo cual, la hipotética subida de los tipos de interés está descatada.

Entonces, ¿qué pasa con mi hipoteca?

Los intereses de la cuota hipotecaria constan de dos partes en su

cálculo: el euribor y el diferencial que nos cobra el banco. De

momento, la tasa negativa del euribor es tan baja que todavía no

supera la parte del diferencial, con lo que seguiremos pagando

intereses.

¿Y si supera el diferencial? ¿Me pagará intereses a mí el banco?

Hay algunas hipotecas con diferenciales realmente bajos, sobre todo las formalizadas en una fecha más cercana al pinchazo de la burbuja inmobiliaria. Es probable que, si el euribor sigue retrodiendo, acabe saliendo "negativa" la suma del euríbor y el diferencial. Al ser una situación sin precedentes en España, habrá que ver las condiciones de cada hipoteca y la interpretación que haga el banco. Lo lógico sería que se disminuyera el capital pendiente, pero no lo tengo del todo claro.

¿Amortizar hipoteca? No, gracias

Los que tenemos hipoteca vamos a ver cómo se nos reduce la cuota hipotecaria aún más, por lo que vamos a poder destinar ese dinero al consumo o la inversión, lo que es bueno. Además, prácticamente no vamos a pagar intereses por el dinero que nos tienen prestado, es como si nos alquilaran dinero gratis.

Mientras persista esta situación, uno sólo debería amortizar hipoteca por razones fiscales, si es que compró la casa cuando desgravaba. Pero si tenemos unos ahorros o un ingreso estra, sólo manteniendo el dinero en liquidez, estaríamos aumentando la capacidad de pagar la deuda el año que viene. Y además tendríamos efectivo a mano, por si las cosas se tuercen.

Ahora mismo NO conviene amortizar hipoteca más allá de lo que nos valga para desgravar.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.