Este 2014 ha sido un año bastante interesante. En los mercados hemos tenido de todo, absolutamente de todo. Si has elegido regular o muy bueno. En la economía, también, con EEUU creciendo a toda velocidad y España intentando levantarse, pero con Francia, Italia o Alemania con el crecimiento paralizado...

Y, desde luego, en lo que tiene que ver con las finanzas, también ha sido un año excepcional. Tanto por el lado más del ahorro, con el desplome de la rentabilidad en los depósitos, como por el lado de la inversión, con los movimientos de gestores en fondos importantes que vivimos en el tercer trimestre.

En fin, voy a intentar hacer mi resumen con 10 gráficos.

1. Mejoría del empleo en España

La mejor noticia de este 2014 para mí. Pese al crecimiento todavía

débil de nuestra economía, los datos de paro han empezado a mejorar.

Desde máximos del año anterior, la cifra de parados se ha reducido

casi en 600.000 personas. De este número, aunque una buena parte se

explica por la vuelta a sus países de inmigrantes, podría decirse que

al menos la mitad se explica por creación de nuevos empleos. Según

el dato de noviembre de afiliaciones a la Seguridad Social, las

afiliaciones medias habían subido en 300.000 personas los últimos 12

meses. Esperemos que la tendencia se acelere en 2015 y veamos la cifra

de parados a final de año más cerca o, puestos a pedir, incluso por

debajo de los 4 millones (con datos del Sepe).

Gráfico

sacado del último post de BBVA Research en el grupo de BBVA AM

2. Bajada constante de la prima

de riesgo en España

2014 empezó con el diferencial del bono español a 10 años con el

alemán por encima de 200 puntos. Muchos veíamos complicado que se

fuera mucho más abajo... Pues bien, se ha reducido en casi la mitad.

España se está financiando a los tipos más bajos de su historia, en el 1,62%

a 10 años en este último día del ejercicio. Esto supone un balón

de oxígeno para las cuentas públicas, ahora que la deuda está por

encima del 100% del PIB.

Fuente: Tradingeconomics

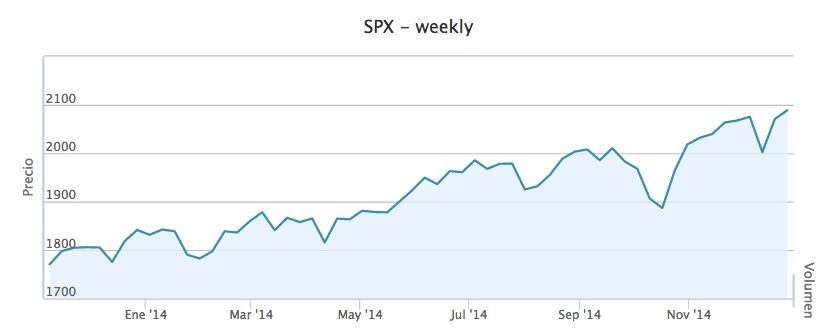

3. Máximos en EEUU, pese al final del QE

EEUU casi ni ha tenido una mínima corrección a lo largo del año. La bolsa americana ha ido marcando máximos casi de manera constante. El S&P 500 ha devorado la cifra psicológica de los 2.000 puntos, mientras que el Dow Jones de Industriales ha dejado por el camino los 17.000 y los 18.000 puntos. Los temores al efecto que pudiera tener el fin de las compras de bonos por parte de la Fed, el llamado QE, se han demostrado exagerados. La bolsa americana ha sido la gran estrella del año, con Apple como bandera, ya que la compañía del iPhone ha subido más del 40% este 2014.

Fuente: Unience

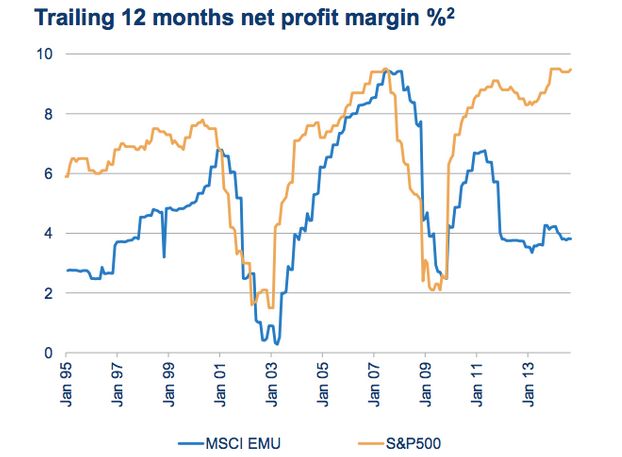

4. Parálisis en la economía europea... Y en los beneficios

empresariales

En la historia reciente de las economías, no se había visto tanta

diferencia entre el crecimiento de los beneficios en Estados Unidos y

Europa. Este 2014 se amplió está divergencia hasta máximos. Quizá la

caída del euro y del petróleo reduzcan este diferencial en 2015...

Pero está claro que las compañías americanas han seguido demostrando

ser las más competitivas del mundo.

Fuente: Schroders

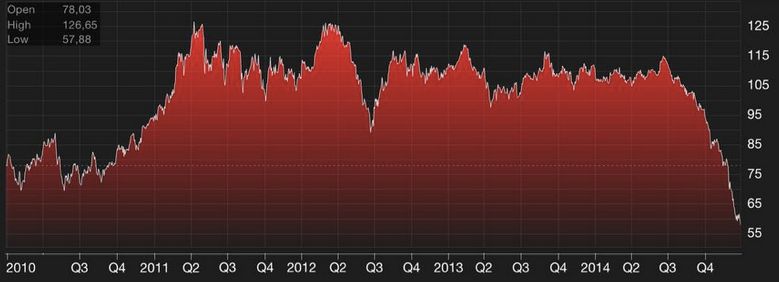

5. Desplome del petróleo

Si el resumen fuera sólo del segundo semestre, y tuviera que

seleccionar un sólo gráfico, sin duda sería éste. El desplome del

crudo ha sido absolutamente espectacular. El Brent

ha caído casi un 50% en apenas seis meses, debido

a distintos factores. Una pena que, en

buena parte porque los impuestos no bajan, no se traduzca en

muchos menores costes para los ciudadanos y empresas cuando llenamos

el depósito.

Fuente: Bloomberg

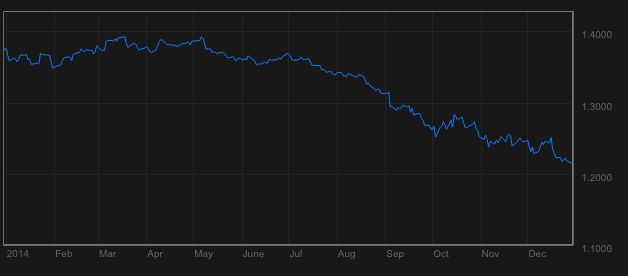

6. Caída del euro

Era evidente que el euro no podía seguir fortaleciéndose frente al

dólar, tal como iban las cosas en EEUU y Europa. La pregunta era

cuándo se iba a revertir la tendencia. Y lo hizo en el segundo

trimestre, tras acercarse al nivel de los 1,4 dólares por euro. Cierra

el año cerca

de 1,215 euros. Este último trimestre y el primero de 2015, al

menos, debería meterle un pequeño impulso, al menos, a los beneficios

de las empresas europeas que más venden fuera. Interesante este

post de Fidelity que repasa a quién beneficia y perjudica un

dólar fuerte.

Fuente: Bloomberg

7. Debilidad de los emergentes

Los emergentes se habían venido librando del ruido político con

cierta dignidad, pero la fortaleza del dólar y la caída del petróleo

ya era demasiado. Los últimos cuatro meses han sido muy negativos para

las bolsas y para los fondos que invierten en acciones de estos

países.

Fuente: FT

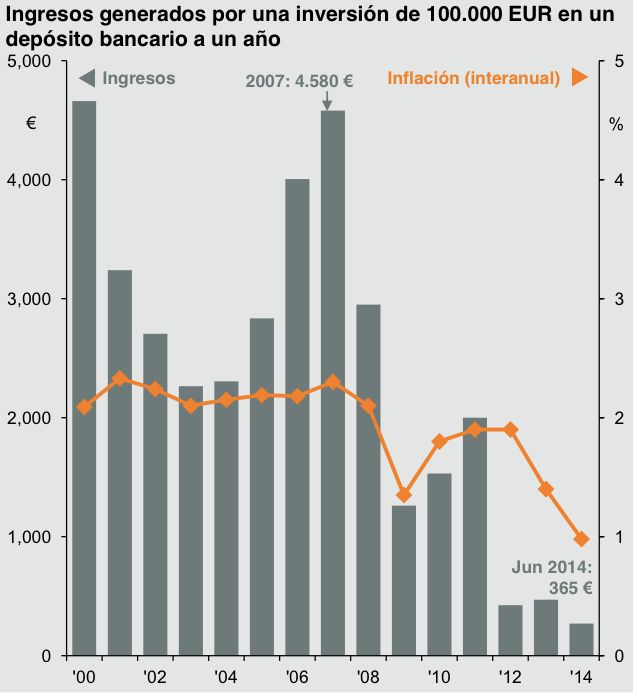

8. Depósitos sin rentabilidad...

La tendencia ya venía de los últimos años, pero en 2014 vivió un momento crucial cuando el BCE anunció que cobraría a los bancos por usar su facilidad de depósito. El rendimiento de los depósitos en Europa tiende a cero, todavía hay una ingente cantidad de millones de euros que buscarán destinos más atractivos durante los próximos meses.

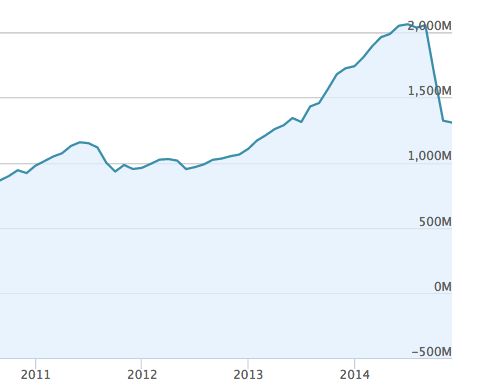

9. Salida de García Paramés de Bestinver, Gross de Pimco, Martín de

Santander...

El tercer trimestre fue una auténtica revolución en el mundo de los fondos. Diversos gestores de gran renombre y con muchos millones de euros bajo gestión anunciaron que dejaban sus gestoras. El caso más relevante a nivel mundial fue la salida de Pimco de su fundador, Bill Gross, considerado el 'rey de la renta fija' en los mercados internacionales, camino de la gestora de la competencia Janus. Pero en España lo más destacado fue la salida de Paramés de Bestinver y la llegada de Beltrán Lastra a la firma; la marcha de Iván Martín, que dejó Santander para fundar Magallanes ; la despedida de Firmino Morgado de Fidelity ; y la salida también de Eric Bendahan, gestor del Oyster European Opportunities , para montar su propia gestora, Eleva Capital .

Este gráfico muestra la salida de dinero bestial que hubo en Bestinfond, el fondo estrella de Bestinver, las semanas posteriores a la dimisión de García Paramés.

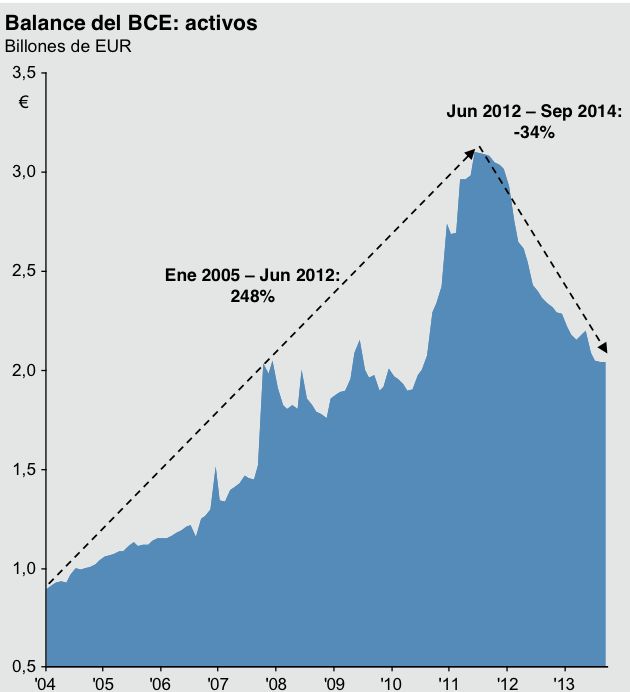

10. El BCE, con toda la munición por disparar

Mario Draghi, el presidente del BCE, ha "dicho" mucho, pero ha "hecho" poco. El dinero no ha estado donde decían sus palabras, que dirían los americanos. El balance del BCE, en realidad, no ha dejado de menguar, al contrario que el del Banco de Japón, por ejemplo.

Fuente: Market Insights de JPMorgan AM

2015 podría ser el año en que la institución pase de las palabras a los hechos... Si el Bundesbank alemán lo permite. Si eso sucede, este gráfico será muy distinto en mi resumen del próximo ejercicio, ya que Mr Draghi ha dicho que lo quiere llevar a los niveles en los que estaba a principios de 2012.

Si eso sucede, probablemente afectará también a muchos de los otros gráficos que he intentado recopilar en este post.

2014 ya muere... La última hoja del calendario ya está arrancada.

2015 ya está a punto de nacer. Ojalá sea un año feliz para todos... Pase lo que pase en los mercados :)

Abrazo fuerte y mil gracias por vuestra confianza

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.