Ojipláticos. Seguro que ayer más de uno se quedó así cuando vio en la televisión o escuchó en la radio el titular económico de la jornada: la riqueza financiera de las familias españolas se ha disparado de nuevo por encima del billón (con b, sí) de euros.

Para empezar, con los años que llevamos, casi cuesta ver en una misma frase los términos "familias españolas" y "riqueza". Pero lo cierto es que los datos son los que son y los publicó ayer el Banco de España.

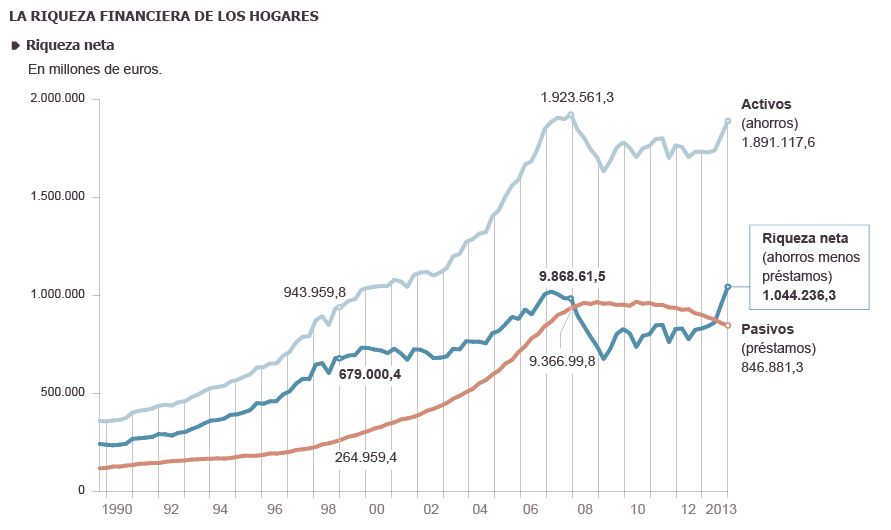

El conjunto de los activos financieros de las familias (ahorros) se eleva hasta 1,89 billones de ahorros, cerca de su máximo histórico, mientras que los pásivos (créditos) caen por debajo de los 850.000 millones. El resultado es una riqueza neta de 1,04 billones de euros.

Este es el gráfico con el que El País ilustra la noticia:

¿Es posible que seamos más ricos que nunca en términos netos cuando tenemos el paro en máximos históricos?

Desde mi punto de vista:

- Hablamos de medias

Estas son cifras agregadas. Por lo tanto, no quiere decir que todos los españoles sean más ricos, sino el conjunto de los españoles.

- La bolsa, clave

Los que más han notado un aumento de riqueza financiera son las familias que invierten en acciones o fondos. El valor de estos activos se ha disparado hasta 644.479 millones de euros desde los 480.430 millones en 2013. Y no ha sido dinero nuevo, sino sobre todo que se ha revalorizado el que ya había invertido.

- Los depósitos, esa gigantesca bolsa que se tendrá que mover

Así como el dinero en fondos o acciones sí se ha revalorizado y aumenta la riqueza de las familias, los depósitos cada vez pagan menos intereses. Esto debería hacerles ir perdiendo atractivo, aunque en a cierre de 2013 marcaban un nuevo máximo histórico en 882.115 millones de euros. A medio plazo, es preocupante que casi la mitad del ahorro de los españoles apenas va a tener una rentabilidad por debajo del 2% y en tendencia al 1% de media este 2014...

- Nos quitamos deuda a un ritmo alto

Si uno se fija en la cifra de pasivos, la curva está cayendo con una buena intensidad. Alguno dirá que no, que lo hace mucho más despacio de lo que subió. Pero hay que tener en cuenta que nos endeudamos de golpe mientras los créditos los pagamos mes a mes. En este dato, lógicamente influye que el grifo del crédito se ha cerrado y se han venido concediendo muy pocos nuevos préstamos en los últimos años.

- ¿Pero somos más ricos de verdad los españoles?

Hay que tener en cuenta que estamos hablando de activos financieros... Por lo tanto, no estamos teniendo en cuenta el valor de los inmuebles. Y estos han sufrido una fuerte caída desde 2008 en términos generales, que según las estimaciones más aceptadas rondan el 30% de media. Es decir, tomando en consideración todos los activos (no sólo los financieros) estamos MUY lejos de máximos de riqueza.

- ¿Y a futuro?

Para mí, la gran clave para España desde el punto de vista de las finanzas familiares es qué haremos con esos casi 900.000 millones de euros que tenemos los españoles en depósitos y que será muy extraño que supere el 2%, salvo ofertas muy puntuales. Y que tenderá a acercarse al 1%.

De momento, los bancos han venido promoviendo los fondos objetivo cuyas ventajas y desventajas ya comenté por aquí.

Y recuerdo mi post reciente también sobre fondos conservadores que pueden ser una buena alternativa a esos depósitos.

Yo creo que, poco a poco y a medida que mejore la economía española, las familias también se irán animando y buscando opciones con mayor potencial de rentabilidad, como fondos de bolsa española o europea. Y, desde luego, si hay salidas a bolsa atractivas, también tendrán su demanda.

Descubre los mejores brókers y exchanges de 2025

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.