“¡No puedo ahorrar!”, esta es una respuesta muy habitual que muchas personas dan cuando comentas estrategias de ahorro.

Ante esta posición yo les invito a reflexionar sobre preguntas del tipo: “¿Cómo pagarás el coche cuando tengas que cambiarlo?”, “¿Cómo harás para cubrir los costes de los estudios superiores de los hijos?, etc…. Muy a menudo la respuesta es: “Pediré un préstamo y me apretaré el cinturón”.

¡Esto es una muy mala aproximación! Para los gastos que sabes que llegarán inevitablemente, ¡debes ahorrar!. En lugar de apretarte el cinturón para pagar un crédito, es muchísimo más rentable apretarte el cinturón para ahorrar.

Esforzarse por ahorrar si no hay un objetivo claro es complicado, pero si sabes que un gasto llegará sí o sí, ahorrar es indispensable. Si ahorras, ahorras más…. Te lo explico con un ejemplo.

Pongamos el caso de dos familias, la familia Ahorro y la familia Crédito, ambas con dos hijos de la misma edad de 6 y 8 años. Sin embargo, cada una tiene una estrategia de afrontar futuros gastos totalmente contrapuesta: Los Ahorro se esfuerza en ahorrar, mientras que Los Crédito piden préstamos y se aprieta el cinturón para pagarlos.

Ambos esperan que sus hijos vayan a la universidad, así que Los Ahorro hacen cálculos para saber cuánto dinero necesitarán. De media, los estudios son de 4 años en la universidad a razón de 4.000€/año, más un año de especialización con un máster (10.000€). Así en total, estamos hablando de 26.000€ por hijo.

Como los niños son pequeños, les quedan 10 y 12 años hasta la universidad, añaden a los 26.000€ el coste del IPC de los próximos años. Si suponemos un IPC del 2% anual, el coste total para los dos hijos se eleva a 68.000€ (34.000€ por crío). Desde luego, lo de que hoy trabajo indefinido sólo lo dan lo hijos ¡es una verdad como un templo!

Frente a este gasto inevitable, la familia ahorradora decide apretarse el cinturón y ahorrar 300€/mes, imaginemos que estos ahorros se invierten mensualmente en una cartera mixta conservadora con una rentabilidad anual del 4%. El resultado con el paso de los años os lo muestro en esta tabla:

Las columnas indican el año, el total de dinero disponible (ahorro + intereses), los intereses generados en el año, la aportación anual (300€/mes x 12 meses = 3.600€) y la última columna es el gasto en estudios que afrontan Los Ahorro cada año.

Así en el año 10 empieza el primer hijo la universidad, el segundo se incorpora el año 12, el año 14 el mayor realiza el máster, y en el 15-16 el menor termina sus estudios superiores.

Después de ahorrar 300€/mes durante 15 años, el total ahorrado es de 54.000€, con el ahorro más los intereses generados sufragará los 68.000€ de los estudios, y le sobrarán 1.500€.

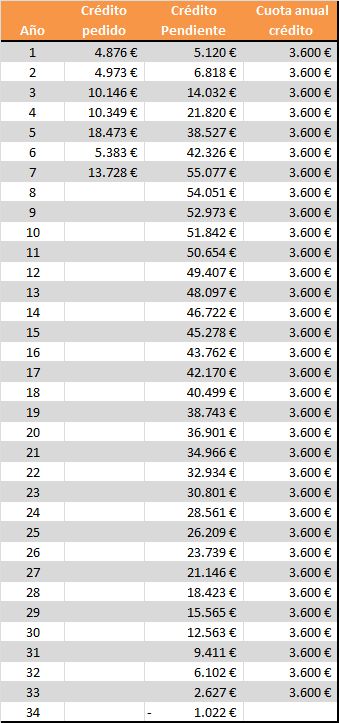

Los Crédito siguen su estrategia de esperar a pedir un préstamo cuando necesitan el dinero. De este modo, cuando su hijo mayor ingresará en la universidad pedirán el primer crédito, y lo irán aumentando cada año con la cantidad que deben abonar para los estudios del nuevo curso.

Para devolver el dinero, hacen números y ven que lo máximo que pueden pagar al mes son 300€, así que limitan la cuota mensual del préstamo a ese importe. En este caso, suponiendo una tasa de interés del 5% la tabla queda así:

Aquí el año 1 indica el momento en que el hijo mayor ingresa en la universidad, y por tanto se deberá pedir el primer crédito para pagar la matricula.

La columna ‘crédito pedido’ indica el importe que han pedido cada año para pagar la universidad, el año 1 y 2 sólo un hijo en la universidad, el 3 y 4 ambos hijos, el 5 el mayor en el máster y el 7 el menor termina los estudios. Igual que Los Ahorro, han tenido que pagar a la universidad 68.000€.

La columna ‘crédito pendiente’ es el importe que les queda por pagar, y la última columna es la cantidad que pagan anualmente para cubrir el crédito (300€/mes x 12 meses = 3.600).

Al final, para pagar todo el préstamo que sufragará los estudios, habrán tenido que abonar 118.000€, pagando un crédito a lo largo de 33 años, a razón de 300€/mes.

Las cifras lo dicen todo: para pagar los mismos estudios la familia ahorradora ha necesitado poner de su bolsillo 54.000€, la familia creditora 118.000€. ¡Les ha costado 64.000€ más!. Los Ahorro se han apretado el cinturón 15 años, Los Crédito 34 años. ¡Una auténtica locura!

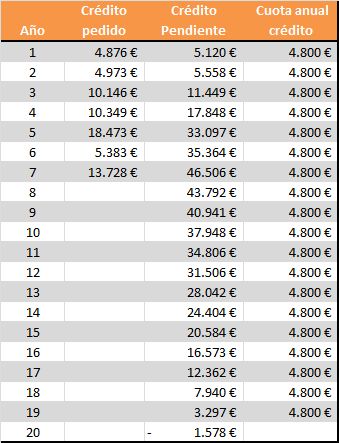

Ante tales cálculos, Los Crédito finalmente ser verán obligados a aumentar la cuota mensual del préstamo, deciden hacer un sobre esfuerzo y dedicarán 400€ a pagar la deuda. Y en algo mejora:

Ahora ‘sólo´ necesitan 19 años para devolver el dinero prestado, y habrán pagado en total 89.000€ (35.000€ más que Los Ahorro).

En resumen es que Los Crédito ha tenido que apretarse más el cinturón 400€/mes contra los 300 de Los Ahorro, el esfuerzo ha tenido que durar 4 años más, y encima los mismos estudios les han costado 35.000€ más.

Los intereses han jugado a favor de la familia ahorradora, y fuertemente en contra de la familia creditora.

¿De verdad crees que tiene sentido no ahorrar para gastos que inevitablemente llegarán?

Si tiene que llegar, y vas a tener que apretarte el cinturón de todos modos, empieza a ahorrar cuanto antes. Cuanto más tengas ahorrado, menos crédito deberás pedir, y menos intereses pagarás.

¡Empieza ya!, márcate un ahorro que puedas asumir regularmente 50€, 500€, 100€, 225€, 75€…. la cantidad que puedas, y sobre todo, para conseguirlo, aplica la técnica del preahorro: Ahorra a principios de mes, cuando entran los ingresos del trabajo, como si fuera un gasto fijo más (móvil, la TV de pago, el agua, el gimnasio, el gas….. y el ahorro).

Recuerda siempre esto: No trabajes para pagar interés, haz que los intereses trabajen para ti.

Podemos ayudarte a encontrar las mejores soluciones de inversión para tus ahorros, para que se ajusten a tu perfil, y a tu horizonte temporal.

Contáctanos, y sin coste ni compromiso, te ayudaremos a hacer crecer tus ahorros, acompañándote en el viaje.

Sergi Torrens

Visítanos: https://quieroasesorar.me

Mejores cuentas remuneradas de 2025

Explora las cuentas remuneradas más rentables.