SNOWBALL SICAV: mayo 2017

La rentabilidad neta de gastos de Snowball acumulada en 2017 es del +5,3%. Asimismo, les recordamos que rentabilidades pasadas no son garantía de rentabilidades futuras.

En el comentario de este mes vamos a tratar sobre la ventaja competitiva relativa a los activos intangibles.

Como comentamos en Newsletters anteriores, desarrollaremos cada ventaja competitiva existente explicándola para facilitar su mejor entendimiento con ejemplos reales de la cartera actual. En su momento os explicamos los efectos de red y los costes de cambios (si alguno de vosotros no tuvo la oportunidad para leerla, os adjuntamos a continuación los correspondientes links: link efectos de red; link costes de cambio).

En primer lugar y como siempre, recordamos que las ventajas competitivas son aquellas características especiales estructurales que confieren la capacidad a ciertas empresas de alcanzar unos rendimientos superiores de manera sostenible en el tiempo, base sobre la cual se genera una de las principales fuentes de generación de valor al accionista (ROIC por encima del coste del capital). Estas características especiales estructurales son las que permiten obtener unos retornos sobre el capital empleado elevados que, a su vez, son los que determinan la calidad de los negocios.

Por su parte, una empresa puede llegar a tener más de una ventaja competitiva (si bien es poco habitual, en Snowball intentamos que ese sea el caso de nuestras participadas) pero lo que realmente es de importancia capital no es la mera existencia en sí misma de esa ventaja, sino su sostenibilidad en el tiempo, pues de ello depende la sostenibilidad a largo plazo de esos retornos superiores comentados anteriormente. En esta Newsletter, y próximas, pondremos ejemplos “sólo” de la ventaja más evidente que hemos hallado de una de nuestras participadas para que queden claro los conceptos y os ayude a entender un poco mejor uno de los pilares sobre los cuales se sustenta la filosofía de inversión implementada por Snowball.

Activos intangibles

Para situaros, podemos enumerar como activos intangibles a las patentes, la reputación de la marca, la red de distribución, la cartera de clientes, la tecnología etc. Hay empresas que pueden aumentar sensiblemente el precio de sus productos únicamente por el reconocimiento que posee la marca entre los consumidores. Ejemplos prácticos los podemos encontrar dentro del sector farmacéutico, con Roche o Pfizer, pero también dentro del sector consumo como son los casos de Coca Cola o Harley-Davidson.

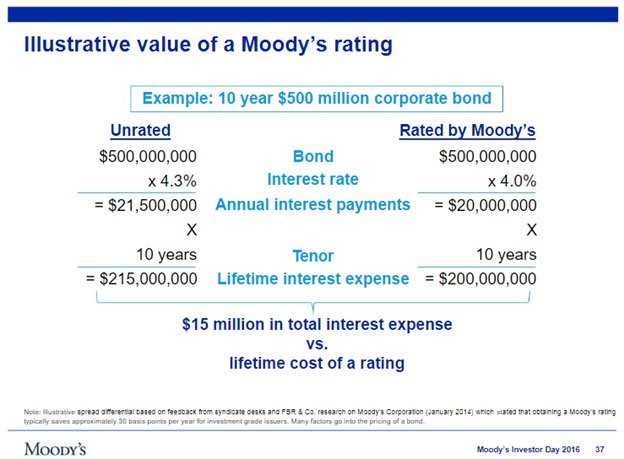

Un ejemplo de ventaja competitiva por sus activos intangibles en la cartera de Snowball es Moody’s. Brevemente describimos el negocio para explicar su ventaja competitiva. Moody’s es parte del oligopolio (dominado por Standard and Poor’s y Moody’s con una cuota conjunta del 80% y muy por detrás está Fitch con el 14%) en el sector de ratings para emisiones de deuda. Para cualquier empresa es de vital importancia tener calificación sobre sus deudas ya que sin ellas no se accede a los mercados financieros. Los clientes de Moody’s pagan unos puntos básicos sobre el importe de la deuda que califican (de hecho, es típico que paguen a varias agencias a la vez por el rating ya que para el cliente supone poco dinero). A continuación, observamos el valor aportado por Moody’s:

Este es un ejemplo para una emisión de deuda Investment Grade (alta calidad). Si la empresa contrata a Moody’s se ahorra entorno un 7% en intereses financieros. Este porcentaje es muy superior en las emisiones de deuda que no son de alta calidad (High Yield) donde el ahorro de intereses puede más que doblarse o incluso ser un factor determinante (sin la calificación de Moody’s no es que no obtengan financiación más “barata”, sino que simplemente ni el mercado ni el regulador aceptan esa emisión). En general, el ahorro anual que supone Moody’s para sus clientes es de entre 25 y 50 puntos básicos del importe total de las emisiones. En cambio, el coste de Moody’s para sus clientes es sólo de 6 puntos básicos.

Si miramos el balance contable de Moody’s observaremos que no tiene activos fijos, ya que la empresa está formada por personas y ordenadores. El activo intangible de Moody’s está en su reputación que se ha labrado durante más de 100 años realizando el mismo trabajo. Y esta reputación podríamos decir que es prácticamente indestructible. Si nos fijamos en lo que sucedió previo a la crisis de Lehman Brothers, las agencias de rating dieron la máxima calificación “Triple A” a hasta 45 mil productos (que nadie entendía) y es por ello que las empresas de rating han tenido que pagar cuantiosas multas. A pesar de este hecho, parece que su reputación se mantiene intacta. Hoy después de la crisis, sólo hay 2 empresas (Microsoft y Johnson & Johnson) que cuentan con la máxima calificación.

¿Porque no existen más competidores? Lo han intentado varias veces, pero es complicado: para ganar credibilidad necesitas primero encargos, ¿quién te va a dar encargos sino tienes credibilidad? Realmente este efecto que estamos describiendo es la ventaja competitiva del efecto red que explicamos anteriormente con el ejemplo de Visa y Mastercard (ver link). Adicionalmente, Moody’s cuenta con la ventaja competitiva de los costes de cambio ya que, como hemos comentado, el beneficio que obtiene el cliente sobre el coste pagado es muy elevado (ver link). Podemos concluir por tanto que Moody’s cuenta con 3 ventajas competitivas: activos intangibles, efecto red y costes de cambio.

Destacar que las oportunidades de crecimiento para Moody’s son enormes no sólo en los países emergentes, que aún no tienen mercados financieros en desarrollo, sino también en Europa donde sólo el 20% de la financiación se realiza a través de emisiones de bonos (en estados Unidos es más de un 50%) debido a la gran dependencia que tiene Europa a la banca.

Para acabar, cabe añadir que la capacidad de incrementar precios por parte de Moody’s es muy elevada, ya que una vez se realiza la emisión esa calificación tiene también un coste de mantenimiento.

Nos ponemos a tu disposición para profundizar en cualquier duda que puedas tener.

Atentamente,

Josep

Mussons Caldés

Presidente y Gestor de Snowball Value,

SICAV

jmussons@snowballsicav.com

www.snowballsicav.com

Número ISIN: ES0126219007